La suba global de la urea golpea al trigo y pone en tensión la estrategia de dólares del Gobierno

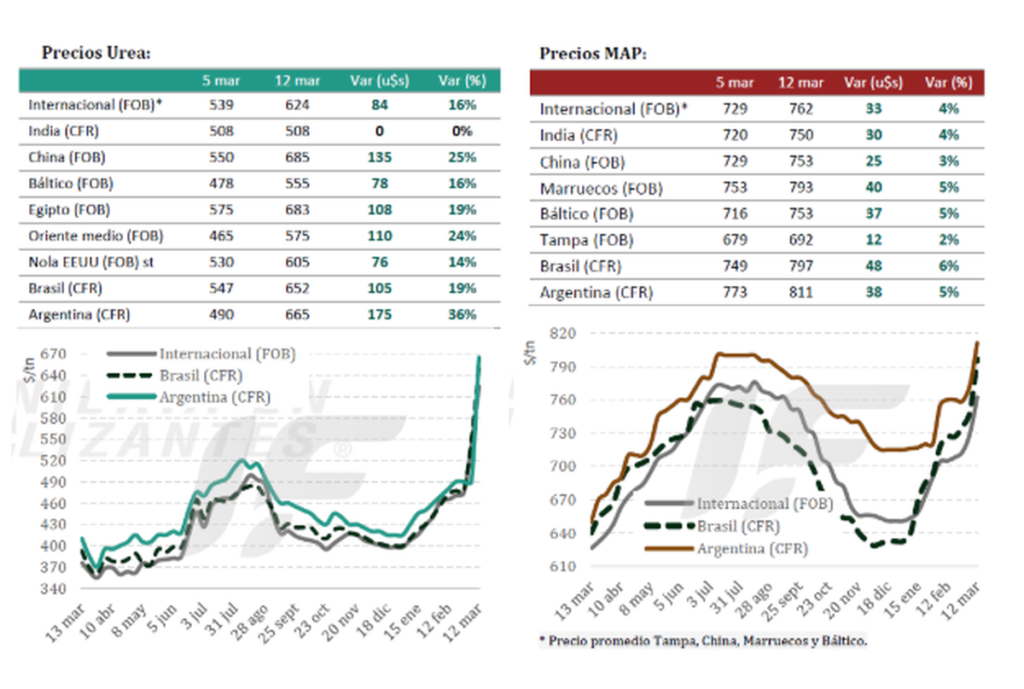

El aumento abrupto del precio internacional de la urea, insumo central para la producción de trigo y maíz, encendió una señal de alerta que excede al sector agropecuario: pone presión directa sobre la principal fuente de divisas del país. En medio de la volatilidad global por el conflicto en Medio Oriente, la tonelada del fertilizante escaló desde niveles de US$450 hasta zonas de US$750, con valores recientes en torno a US$660. El dato llega en un momento clave —la planificación de la campaña fina— y abre una tensión de fondo: ¿puede sostenerse la apuesta oficial por la agroexportación sin herramientas de intervención sobre costos estratégicos?

El factor internacional que redefine los costos internos

El disparador no es local, pero el impacto sí lo es. La cadena global de fertilizantes quedó expuesta a la incertidumbre geopolítica, con el Estrecho de Ormuz como cuello de botella crítico: por allí circulan cerca de 16 millones de toneladas de fertilizantes, un tercio del comercio marítimo mundial, y más de dos tercios corresponden a urea.

Las disrupciones logísticas y la incertidumbre sobre el suministro de gas natural —insumo clave para la producción— elevaron el riesgo percibido de oferta. El resultado fue una suba generalizada de precios y una retracción en las operaciones: importadores y distribuidores locales comenzaron a frenar compras ante la falta de referencias claras.

Esa volatilidad internacional se traslada de manera directa al esquema productivo argentino, altamente dependiente de insumos importados en este rubro.

Trigo más caro, márgenes más finos

El impacto técnico es inmediato y cuantificable. En cultivos como el trigo, la fertilización representa hasta el 50% del costo de implantación y protección, mientras que en maíz ronda el 45%.

Con los nuevos valores de la urea, el costo del trigo podría aumentar en más de US$50 por hectárea. Esa suba desplaza los rindes de indiferencia entre 3 y 5 quintales por hectárea, obligando al productor a obtener mayores rendimientos en un contexto donde los márgenes ya estaban ajustados.

No es solo fertilizante. La suba del petróleo también presiona sobre combustibles y logística, encareciendo toda la estructura de costos de la campaña. El combo configura un escenario más exigente justo cuando el productor empieza a definir decisiones de siembra.

La variable política: menos herramientas, más exposición

El encarecimiento de la urea reabre un debate que el mercado venía observando en silencio: la salida de YPF de Profertil, la principal productora local de urea, concretada en diciembre pasado por unos US$600 millones.

Hasta entonces, la empresa abastecía alrededor del 25% de la demanda del agro local. La operación implicó que el Estado deje de tener participación directa en un insumo estratégico, en un contexto donde Argentina es importador neto de fertilizantes.

La decisión adquiere otra dimensión frente a la actual volatilidad. Sin capacidad de intervención directa sobre precios o abastecimiento, el esquema queda más expuesto a shocks internacionales. Y eso impacta en una variable central para el Gobierno: los dólares del agro.

Según proyecciones de la Bolsa de Comercio de Rosario, el complejo agroindustrial esperaba generar más de US$34.500 millones en exportaciones en 2026. Pero ese cálculo parte de una estructura de costos que ahora cambia. Cada aumento en insumos críticos introduce incertidumbre sobre volúmenes, márgenes y, en última instancia, liquidación de divisas.

Repercusiones: tensión sobre la “fábrica de dólares”

El efecto no es inmediato en términos macroeconómicos, pero sí progresivo. Un mayor costo de producción puede traducirse en menor área sembrada o en una menor intensidad tecnológica, lo que impacta en los rindes.

En ambos casos, el resultado converge: menos producción potencial o menor eficiencia. Y eso repercute sobre el flujo de exportaciones, la recaudación y la disponibilidad de divisas para el Banco Central.

El sistema entra así en una zona de sensibilidad. El Gobierno depende del agro como principal generador de dólares, pero el agro depende de insumos cuyo precio escapa al control local. Esa dependencia cruzada se vuelve más visible cuando el contexto internacional se vuelve inestable.

Escenario abierto: decisiones bajo incertidumbre

La campaña fina empieza a definirse en las próximas semanas, pero el mercado de fertilizantes todavía no ofrece señales claras. En algunos casos, directamente no hay precios de referencia; en otros, se registran subas de entre US$50 y US$100 por tonelada en pocos días.

El productor, enfocado aún en la cosecha de maíz y el inicio de la soja, deberá tomar decisiones en un escenario donde los costos se mueven más rápido que los precios de los granos.

Habrá que observar si la volatilidad internacional se estabiliza o si se consolida un nuevo piso de costos. También si el mercado logra recomponer la oferta o si persisten las restricciones.

En paralelo, la discusión sobre el rol del Estado en insumos estratégicos podría volver a escena, no por definición ideológica sino por necesidad operativa. La ecuación es simple, pero no lineal: sin costos previsibles, la “fábrica de dólares” pierde potencia. Y ese es un dato que empieza a pesar en la política económica.