Tras la flexibilización del cepo, los dólares se destinaron a viajes, deuda y consumos externos

Aunque el Banco Central describió un escenario de “pax cambiaria” en enero, la flexibilización parcial del cepo cambiario habilitada en abril del año pasado derivó en una masiva compra de dólares por parte de personas y empresas, con usos concretos y trazables. Viajes, pagos de deuda, cancelación de pasivos externos y consumos con tarjeta en moneda extranjera concentraron el grueso de una salida de divisas que alcanzó niveles récord y fue financiada por el superávit comercial y el endeudamiento público y privado.

La liberalización parcial del mercado cambiario marcó un punto de inflexión en la dinámica de dolarización de la economía argentina. Desde entonces, la demanda de billetes verdes se aceleró y dejó al descubierto estrategias claras tanto de individuos como de empresas sobre el destino de esas divisas, según surge de los datos oficiales del Banco Central.

Dolarización acelerada tras el levantamiento parcial del cepo

La salida de divisas se intensificó a partir de abril del año pasado, luego del levantamiento parcial del cepo cambiario. Ese proceso fue financiado por dos pilares centrales: el superávit comercial y la toma de deuda, tanto pública —a través del FMI, otros organismos internacionales y bancos— como privada.

En diciembre, la compra de dólares por parte de las personas humanas se aceleró de manera significativa respecto de noviembre. Según el Banco Central, 1,5 millón de personas realizaron compras brutas de billetes por USD 2.186 millones, mientras que 670.000 personas vendieron dólares por USD 477 millones.

Este comportamiento consolidó una tendencia de dolarización de carteras que ya se había manifestado con fuerza en los meses previos y que explica, en parte, el elevado volumen de salida de divisas registrado a lo largo del año.

Un dato clave del balance cambiario es que la salida de divisas del sector privado “sin fines específicos” alcanzó en 2025 un récord neto de USD 32.340 millones, el nivel más alto desde el inicio de la serie estadística del Banco Central en 2003. Se trata de un indicador que refleja la magnitud del proceso de formación de activos en moneda extranjera, aunque con matices relevantes sobre su uso final.

Viajes, turismo y pagos de intereses: los principales destinos

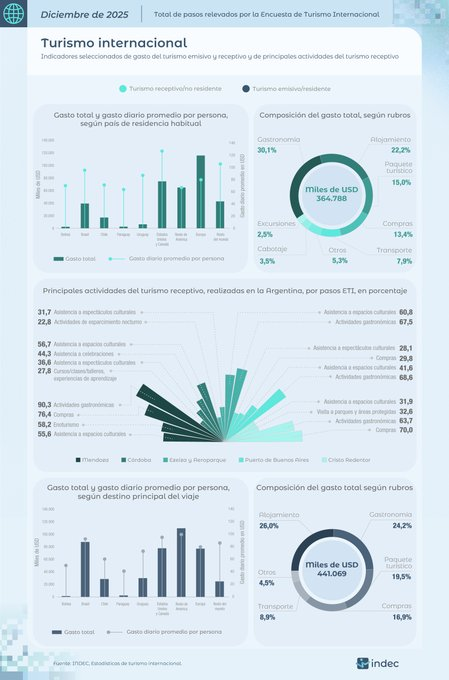

El desglose de los egresos muestra con claridad en qué se utilizaron los dólares adquiridos tras la flexibilización cambiaria. La salida neta por viajes, pasajes y turismo superó los USD 10.000 millones durante el último año, convirtiéndose en uno de los principales factores de presión sobre la cuenta de servicios.

A ese monto se sumó otro flujo de magnitud similar correspondiente a pagos de intereses, tanto del sector público como del privado, lo que refuerza el peso del endeudamiento externo en la dinámica cambiaria.

Desde el Banco Central aclararon que no toda la compra de dólares implica necesariamente formación de activos externos. Una parte relevante de los fondos adquiridos y registrados en la cuenta de billetes permanece depositada en cuentas locales en moneda extranjera y se utiliza para cancelar consumos con tarjetas en dólares, lo que atenúa su impacto directo sobre la salida efectiva de capitales.

“Una ventaja de estas operatorias es que parte de los fondos adquiridos y registrados en la cuenta billetes quedan depositados en cuentas locales y son utilizados para la cancelación de consumos con tarjetas en moneda extranjera”, explicaron desde la autoridad monetaria.

Empresas, pasivos externos y un uso financiero de las divisas

En el caso de las empresas, el destino de los dólares también aparece claramente definido. Según el balance cambiario, una parte de los egresos fue destinada a la cancelación de pasivos con el exterior, incluyendo pagos de deuda comercial y financiera externa, así como utilidades y dividendos.

Este comportamiento refleja una estrategia defensiva frente a la volatilidad histórica del mercado cambiario argentino: reducir exposición externa, normalizar balances y cubrir compromisos en moneda dura aprovechando la ventana de acceso al mercado oficial.

De este modo, la fuerte salida de divisas observada tras la apertura parcial del cepo no respondió a un fenómeno difuso o especulativo, sino a decisiones concretas vinculadas al consumo externo, el turismo, el servicio de la deuda y la administración financiera de empresas y hogares.