El ministro de Hacienda, Nicolás Dujovne, reconoció este viernes que “no hay nada para festejar con una inflación del 3,4%“, como la que se registró en abril, y consideró que cuando se “disipe la incertidumbre política”, ese indicador “será mucho más bajo”. No obstante, el funcionario resaltó que “lo importante es que después de la suba de tres meses (de la inflación) ahora haya empezado a bajar”.

Dujovne comentó, en declaraciones radiales, que “la incertidumbre política está jugando un rol y la dolarización de portafolios impide que baje más rápido la tasa de inflación“.

En ese sentido, estimó que “una vez disipada la incertidumbre política, vamos a tener una tasa de inflación mucho mas baja”.

Por otra parte, el jefe del Palacio de Hacienda subrayó que el país tiene hoy “un tipo de cambio competitivo, tal vez el más competitivo que tuvo en muchos años”.

“Tenemos un esquema de tipo de cambio flotante. Hemos logrado que el tipo de cambio se mueva muy parecido al resto de las monedas emergentes“, enfatizó.

Y añadió: “tenemos una política monetaria muy sólida, muy restrictiva. El Banco Central no financia al Tesoro. Tenemos los precios relativos en equilibrio, ya no tenemos las tarifas atrasadas”.

De ahora en más, dijo, “la incertidumbre juega un rol crucial. Nosotros pensamos que en la medida en que pasen los meses, la incertidumbre política puede bajar si la sociedad va manifestando su intención de voto y -como nosotros creemos que va a suceder- Mauricio Macri será reelegido como presidente de la Argentina. Pero también puede ocurrir el fenómeno inverso”.

Además, el funcionario rechazó que durante el próximo período de Gobierno, se deba renegociar la deuda con el FMI.

“No es necesario. Si la Argentina quiere tener un programa de desembolsos adicionales, podría tener un nuevo programa. Pero si con el sector privado alcanza para hacer frente al pago de la deuda, no va a ser necesario un nuevo programa con el Fondo, una vez que termine el que tenemos”, evaluó.

A su criterio, “la Argentina esta lista y en condiciones para volver a crecer, pero la incertidumbre política podría hacerlo un poco más lento”.

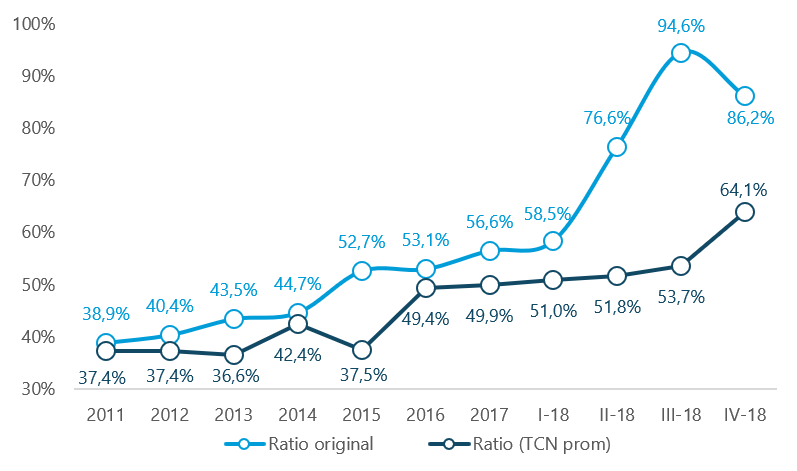

El ratio de la deuda pública es uno de los indicadores más utilizados para analizar la capacidad de pago de un gobierno. Esta variable comenzó a estar en el centro de la escena luego de la devaluación de mediados de 2018, que llevó al ratio correspondiente al tercer trimestre de 2018 casi al 100%.

El último informe de la deuda pública de la Secretaría de Finanzas vino con una novedad: la publicación del ratio de la deuda utilizando el tipo de cambio promedio de los últimos doce meses, en lugar de utilizar el del último día hábil del trimestre bajo análisis.

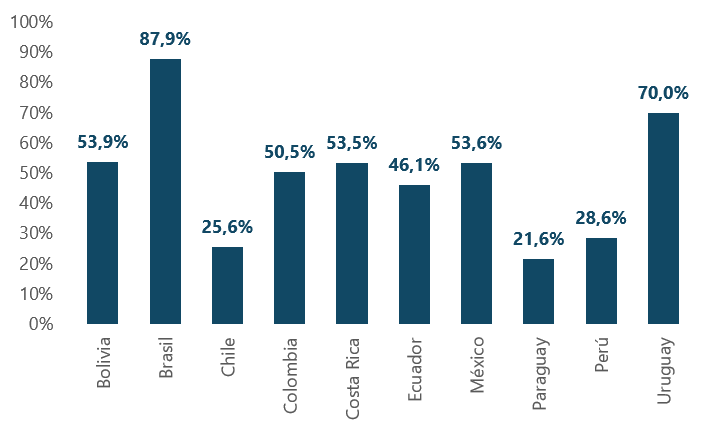

El motivo político es bastante sencillo. La utilización de la nueva metodología arroja un ratio del 64,1% del PBI para diciembre de 2018, contra 86,2% que marca la metodología anterior; es decir, casi 22 p.p. menos. En un contexto de crisis de balance de pagos con elevada incertidumbre y volatilidad cambiaria, el objetivo sería el de no agregar presión por el lado de la deuda, mostrando un ratio que está más cerca del 50% que del 100%, un umbral crítico tanto en términos reales como simbólicos. No obstante, al comparar con el resto de la región se observa que el ratio es de todos modos elevado, siendo solamente superado por Brasil y Uruguay.

Ratio de la deuda pública para países seleccionado de la región

En % del PIB

Fuente: elaboración propia en base a WEO, FMI

LA NUEVA METODOLOGÍA

¿Por qué hay tanta diferencia entre una metodología y la otra? La utilización de un promedio con ventana móvil (en este caso, de 12 meses), provoca un suavizamiento en el comportamiento de cualquier serie de datos, y esto se hace más marcado cuanto más volátil sea la serie en cuestión. Esta es la ventaja de utilizar este tipo de cálculo, de allí su implementación y su justificación económica. Al ser un dato de suma relevancia, que además se encuentra muy afectado por la dinámica cambiaria, resulta preferible una metodología que suavice el impacto que tiene el tipo de cambio en el ratio de deuda.

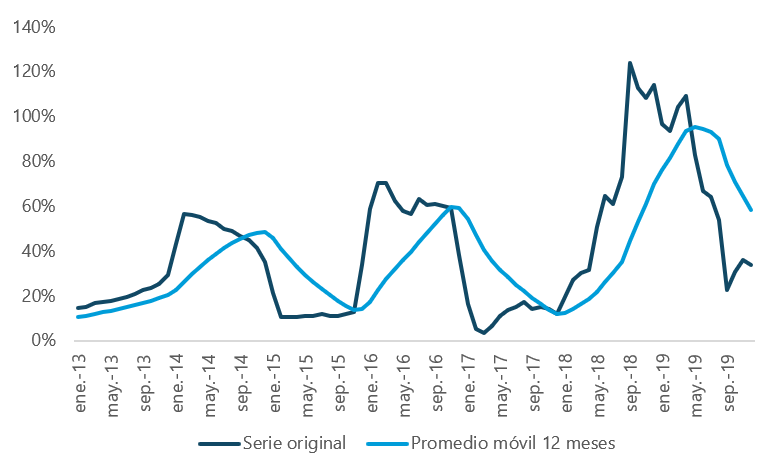

Tipo de cambio según cada metodología

Variación % anual

Fuente: elaboración propia en base a BCRA

Como se puede observar en el gráfico, el tipo de cambio promedio presenta un comportamiento más suave. El otro dato importante, en particular para la deuda pública, es que el tipo de cambio promedio siempre presenta un techo más bajo. Para el caso actual eso cobra suma relevancia, ya que tanto septiembre como diciembre de 2018 presentan los picos de la devaluación.

Esto queda claro cuando se observa cómo quedaría la evolución del ratio con cada metodología. Por un lado, la serie suavizada muestra un comportamiento mucho más estable y, por otro, el ratio siempre se ubica por debajo del que utiliza el cálculo actual. El dato llamativo es el de 2015, que presenta una brecha de más de 15 p.p. La explicación radica en la devaluación que llevó a cabo el gobierno de Cambiemos en diciembre de ese año al momento de asumir, con el objetivo de lograr la unificación cambiaria [1].

El ratio de deuda pública según cada metodología

En % del PIB

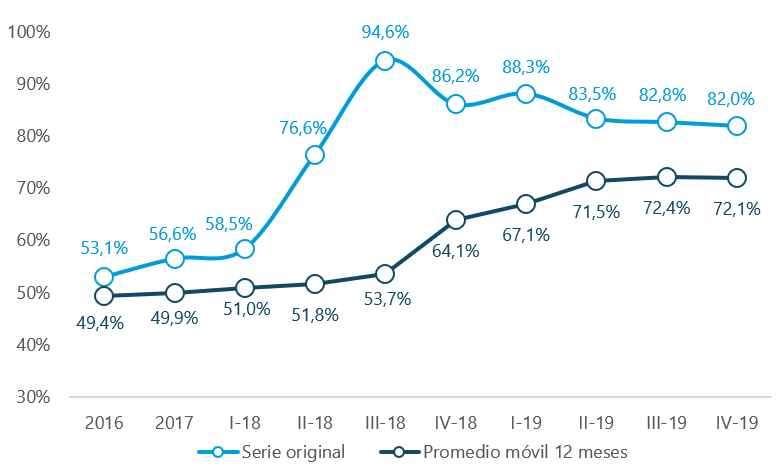

Fuente: elaboración propia en base a Secretaría de Finanzas e ITE El otro aspecto interesante que muestra el gráfico es la dinámica divergente que tiene en la actualidad el ratio. La medición original muestra una caída para diciembre de 2018, dado que el pico de la devaluación fue en septiembre, mientras que la serie alternativa presenta una tendencia creciente. En efecto, esto se debe al arrastre estadístico que tiene cualquier promedio móvil, ya que en definitiva lo que está sucediendo es que se van reemplazando valores bajos del tipo de cambio por los valores más altos tras la devaluación, llevando al alza la medición. Esto último refleja el “costo” que tiene llevar a cabo el cambio de la metodología en el contexto actual. El ratio va a dar valores más bajos que la serie original, pero los próximos datos van a mostrar una deuda en ascenso. Esto queda claro al proyectar ambas metodologías, utilizando como supuesto que el tipo de cambio para fin de año alcanza el techo de $/USD 51,5 de la zona de no intervención, recientemente fijado por el BCRA [2]. El cambio de metodología implica que los próximos anuncios sobre la evolución de la deuda pública casi con seguridad muestren una tendencia creciente, mientras que lo contrario sucedería si se sigue utilizando el cálculo actual, algo que podría agregar preocupación a los mercados y presionar aún más al alza del dólar.

Proyección del ratio de deuda pública según cada metodología

En % del PIB

Fuente: elaboración propia en base a Secretaría de Finanzas e ITE Tratándose de un año electoral, es muy probable que la Secretaría de Finanzas repita lo hecho en la última publicación, es decir, mostrar ambos cálculos. La serie original casi con seguridad se mantenga, dado que esa es la metodología que utiliza el FMI. A partir de esto, no sería llamativo encontrar análisis sesgados que mezclen ambos datos para afirmar que el ratio de la deuda no es tan elevado y que además presenta una tendencia decreciente.

[1] Como para el dato anual se toma el tipo de cambio del último día hábil del año, la devaluación es captada en su totalidad por la metodología original, mientras que si se utiliza el promedio, los pocos datos elevados de diciembre son promediados con los valores mucho más bajos del resto del año. [2] Además se supuso que el stock de la deuda se mantiene constante hasta fin de año y que el PBI a precios corrientes aumenta un 38%, en línea con la evolución de precios esperada y la caída en la actividad económica.

Al asumir en diciembre de 2015, uno de los principales focos del nuevo gobierno era atraer inversiones para dinamizar la economía. Durante los primeros años los funcionarios no perdían oportunidad para fomentar la inversión en sus giras en el exterior, destacando los cambios realizados (sin dudas muy importantes) en la economía desde diciembre de 2015, como la unificación del tipo de cambio y el fin del conflicto con los fondos buitres.

Pero las inversiones nunca llegaron. Durante 2016 y 2017 la mayoría de las medidas económicas tomadas fueron acertadas pero aún faltaban otras que estaban a mitad de camino. Persistía un déficit primario elevado que era atacado con emisión de deuda publica en moneda dura, mientras que nuevamente el atraso cambiario era el principal ancla de la inflación.

Las tensiones en las variables económicas hicieron que, finalmente, el dólar se devalúe en un 100% durante los primeros meses de 2018 y se anuncie el regreso al FMI. Así las cosas, los inversores eligieron otros destinos en 2018 relegando a la Argentina.

Tal como se puede observar en el Gráfico 1, la relación entre la Formación Bruta de Capital y el PBI se ubica en apenas 14,6% en el periodo 2016-2018, muy lejos de los otros tres periodos analizados. De hecho, en 2018 la relación es del 14,4% y dicho guarismo se ubica, con excepción del 2016, como el más bajo desde 2002 (con un 12,0%). Gráfico 1. Formación Bruta de Capital en relación al PBI. Precios corrientes. Fuente: Invenomica en base a INDEC

Sin dudas atraer inversiones es clave para el desarrollo sustentable en el mediano y largo plazo de cualquier economía, como así también para atacar seriamente a la inflación. Chile ha logrado reducir la inflación de dos dígitos a uno luego de años de profundas reformas económicas que atrajeron una enorme cantidad de inversiones.

En el grafico siguiente se observa que en los primeros años de la década del ’80 la participación de la inversión en el PBI era más alta en Argentina que en el país vecino. Pero esto se quebró en 1988, y a partir de entonces Chile mantuvo siempre un ratio inversión / PBI muy superior a la Argentina. Gráfico 2. Formación Bruta de Capital en relación al PBI. Precios corrientes. Fuente: Invenomica en base a Banco Mundial

Las reformas económicas realizadas desde fines de los ´70 (rápidamente, apertura comercial, fomento de exportaciones, plan de reducción de deuda externa, equilibrio del gasto público) le permitieron a Chile obtener elevadas tasas de inversión en relación al producto que contribuyeron a una continua reducción de la inflación junto con un crecimiento sostenible del PBI. Los resultados en Argentina son precisamente opuestos y, sin cambios radicales en la política económica, la elevada inflación y bajas tasas de crecimiento del PBI continuarán destacándose en el corto plazo. Cuadro 1. Inflación, PBI y Ratio Inversión-PBI Fuente: Invenomica en base a Banco Mundial, INDEC, FMI.

Desde finales del año pasado que se viene repitiendo, casi como un mantra, que la dinámica cambiaria del 2019 dependerá de los vaivenes políticos. Luego de un marzo agitado, donde el tipo de cambio escaló más de 10% y rozó los 45 ARS/USD, el dólar se estabilizó a comienzos de abril, producto del buen comienzo de la liquidación de agrodólares y las subastas diarias de USD 60 millones del Tesoro Nacional autorizadas por el FMI. En el mismo sentido, la última semana el Banco Central congeló nominalmente la Zona de No Intervención (ZNI) en 39,8 ARS/USD y 51,5 ARS/USD hasta fin de año (eliminó el piso hasta fines de junio). Tras el anuncio del BCRA, la divisa y los mercados de futuro reforzaron la baja, reduciendo la inestabilidad observada en marzo.

Ante este contexto de relativa calma, cabe preguntarse si la estabilización será transitoria o permanente. Para responder a este interrogante nos remontamos a contextos similares recientes y los comparamos con el actual, en pos de dimensionar qué magnitud podría alcanzar la dolarización de carteras en la previa electoral.

En 2011, la fuga de capitales del sector privado superó USD 18.000 millones en los primeros nueve meses del año. En una dinámica típica de año electoral, el volumen fue in crescendo: USD 3.700 millones en el primer trimestre, USD 6.100 millones en el segundo y USD 8.500 millones en el tercero. Por su parte, en el acumulado enero-septiembre de 2017 la formación de activos externos totalizó USD 15.500 millones. Este número se compone de USD 4.800 millones en el primer trimestre, USD 2.900 millones en el segundo y USD 7.800 millones en el tercero.

La dolarización de carteras habría rondado los USD 4.500 millones en el primer trimestre de 2019 (todavía no hay números de marzo), montos similares a los registrados en los primeros tres meses de 2011 y de 2017.

Sin embargo, al comparar dichos montos en términos de activos en Pesos que están “haciendo tasa”, los valores de este primer trimestre representaron 12,5% del total de stock de Plazos Fijos del sector privado y de Letras en Pesos (alrededor de USD 28.000 y de USD 7.000 millones, respectivamente), porcentaje significativamente mayor al de comienzos de 2011 (8,8%) y los primeros tres meses de 2017 (6,5%), producto de la significativa depreciación del Peso.

Este análisis sería incompleto si no considerásemos el lado de la oferta. La misma se compondrá principalmente de liquidaciones de agrodólares y subastas diarias de USD 60 millones del Tesoro Nacional. Según nuestras estimaciones, las primeras totalizarían USD 6.500 millones en el segundo trimestre y USD 5.500 millones en el tercero. De este modo, la oferta de divisas por agrodólares y licitaciones del Tesoro rondaría USD 10.000 millones del segundo trimestre y USD 9.000 millones en el tercero. Además, si la divisa superara de manera permanente 51,5 ARS/USD, este número se elevaría a USD 18.000 millones, producto de las intervenciones diarias de USD 150 millones del Banco Central.

Siguiendo la dinámica de años anteriores, en el segundo trimestre no estimamos que se materialicen mayores presiones cambiarias. Sí es posible que existan fricciones puntuales que anticipen futuras tensiones –por caso el cierre de candidaturas el sábado 22 de junio-, pero las mismas no alcanzarían para llevar al tipo de cambio por encima del techo de la ZNI.

En contraposición, durante el tercer trimestre el panorama será más agitado. Las presiones cambiarias se incrementarían por una menor oferta y la dolarización trepará ante la inminencia de elecciones con resultado abierto. En este marco, descartamos que la demanda de divisas del sector privado sea menor a USD 1.200 millones mensuales lo que redundaría en un escenario calmo, con un tipo de cerca del piso de la ZNI.

Por el contrario, proyectamos que la dolarización de carteras podría rondar los USD 3.000 millones mensuales. En consecuencia, las luces de alerta serían “amarillas”, con un tipo de cambio que se posaría cerca del techo “congelado” de la ZNI. La divisa podría perforar el límite de 51,5 ARS/USD pero sólo transitoriamente.

Para que el tipo de cambio se ubique sistemáticamente por encima del techo de la ZNI, la fuga de capitales debería ser más intensa (USD 6.000 millones mensuales), lo que implica una fuga de más del 15% de los activos en pesos durante un mes. Siguiendo las experiencias anteriores, este desenlace luce poco probable. No obstante, considerando lo “novedoso” de estas elecciones (un resultado muy incierto y mucha divergencia en la orientación económica de los posibles candidatos), no es posible descartarlo.

En este sentido, al congelar el techo de la ZNI en 51,45 ARS/USD el Banco Central apunta a intervenir antes frente a las presiones alcistas –por caso, esperábamos un techo de 55 ARS/USD para las PASO -, de manera de contenerlas antes de que provoquen una mayor depreciación del peso y, consecuentemente, suba de precios.

A modo de conclusión, podemos afirmar que la calma cambiaria de los últimos días obedece en buena medida a factores estacionales, que se revertirán en la proximidad de los comicios. Esto explica porque, pese a que el dólar está calmo en los últimos días, el riesgo país adoptó un curso ascendente. Asimismo, congelar nominalmente las bandas cambiarias puede acotar la volatilidad y reducir la inflación, pero a costa de un mayor atraso cambiario.

Por Bernardo de Irigoyen, el extremo oriental del país, ingresa una flamante autopista digital mucho más potente que la que llega a Misiones desde Las Toninas, con capacidad para alimentar a 26 millones de personas, en todo el norte argentino, sur de Brasil, Paraguay y norte de Chile. La presentación de la bautizada Red Capricornio estuvo cargada de simbolismo político: son pocas las acciones que nacen y se concretan sin pasar por el puerto de Buenos Aires. Son pocas las inversiones que se desarrollan sin depender de un decreto presidencial y acá hay un paquete de cien millones de dólares, financiado por Misiones, Chaco, Formosa y el sector privado. Y los gobernadores protagonistas, Hugo Passalacqua, Domingo Peppo de El Chaco y Gildo Insfrán, lo hicieron notar. “Es un hecho político fundante de algo que está por venir”, destacó el gobernador misionero en la calurosa siesta de Bernardo de Irigoyen. El mandatario destacó la coincidencia con sus pares con quienes “en estos tres años y medio trabajamos codo a codo, custodiando nuestro federalismo”. “Estamos en un pantanal”, definió Passalacqua al contrastar la iniciativa de las provincias con la situación del país. No fue el único. Insfrán fue más duro inclusive y recordó que la autopista virtual comenzó a gestarse “cuando se pensaba en un gobierno para todos”, en alusión al mandato de Cristina Fernández. Passalacqua mostró sutileza al nombrar a sus colegas como “amigos”, cuando desde la Nación suele bajar un mensaje demonizador, especialmente con el formoseño, pero que se puede extender a cualquier “cacique del interior”, despreciado por la política centrista. Pocas horas después, el vicegobernador y candidato a gobernador, Oscar Herrera Ahuad ratificó que la salud y la educación seguirán al frente en la lista de prioridades, pero anunció que si es electo, fortalecerá los recursos destinados a la producción. “El agro no puede depender del Fondo Especial de Tabaco. Ahí vamos a hacer hincapié”, prometió. También adelantó que buscará potenciar la industria metalmecánico, que hoy de manera incipiente está exportando. “Los puertos de Posadas y Santa Ana marcará un antes y un después. También estamos trabajando con los bitrenes y hay que fortalecer la ganadería. Durante años financiamos con los peores resultados por falta de trazabilidad y hay que ser más riguroso”, remarcó. Y recordó: “Arrancamos la gestión (en 2003) con dos presupuestos abajo de deuda y no fue fácil”. Lo conseguido y la proyección de lo que se pretende conseguir, contrastan con la cadena de improvisaciones que reina en la economía nacional. La inflación domina la escena y ninguna de las recetas probadas es la acertada. La preocupación por la extensa crisis económica crece en la misma proporción que el desencanto con la promesa de “podemos vivir mejor”, sobre la que se sustentó la idea del cambio. El presidente Mauricio Macri, cada vez más abajo en las encuestas y lejos de la comodidad de un tiempo electoral apacible, dio otra muestra de un modo de comunicar inexplicable en momentos de crisis: en lugar de tomar las riendas de la situación y presentar él mismo los “paliativos”, eligió el estilo PRO para mostrarse con una vecina a la que ya había visitado en 2018. Con una cámara titubeante y una puesta en escena básica, Macri deslizó algunas medidas: “Necesitamos todos un alivio”, proyectó ante la mujer que no llega a fin de mes pero lo sigue apoyando. Después, fue a descansar a Córdoba durante el extenso feriado de Semana Santa. Fue quizás la peor pieza comunicacional que haya parido el gurú Durán Barba y no por la mala calidad de la imagen, sino por que trajo a la memoria de otras crisis no tan alejadas en el tiempo.

Las medidas anunciadas son también un desembozado plan para llegar a octubre. Ni más ni menos. Seis meses. Seis meses que apenas alcanzarán para aplacar (un poco) la inflación, pero que no cambiarán en nada la situación de los cientos de miles que ya no llegan a fin de mes agobiados por la pérdida de poder adquisitivo y la pérdida de puestos de trabajo. El plan kirchnerista se anunció de apuro, después de conocerse el dato de la inflación que sorprendió al más negativo: se esperaba 4 por ciento. Terminó siendo 4,7 por ciento, con los alimentos y los sectores controlados por el Estado como puntas de lanza de los aumentos. Fue la inflación interanual la más alta desde enero de 1992, con un acumulado de 55 por ciento, apenas superada por el 76% anual registrado en el comienzo de la Convertibilidad. Como medida central, el Gobierno decidió congelar los precios por seis meses de un puñado de productos seleccionados que previamente acumularon subas siderales: la canasta básica aumentó 62,3 por ciento en los últimos doce meses. Pero, como durante el Gobierno anterior, nadie cree que la herramienta funcione. Siquiera el presidente del Banco Central, Guido Sandleris, quien horas antes del anuncio formal, aseguraba que “el Gobierno no cree que congelar los precios por decreto o por ley lleve a resolver el problema de la inflación”. “Históricamente los congelamientos de precios han terminado mal”, reforzó. Finalmente, en el Informe de Política Monetaria, el presidente del Central celebraba que “se está avanzando en la reducción de la inflación sin recurrir a atajos como el atraso cambiario o tarifario”. El ministro de Economía, Nicolás Dujovne, encargado de anunciar el Plan Llegar a Octubre, tampoco tiene mucha fe en los precios congelados. “Creo que el acuerdo de precios es relato. Si va en serio, tipo cepo, no salimos más. Habrá brecha entre Higienol oficial y blue”, decía hace no mucho, en 2013. Ahora, en cambio, confía en que resultará porque “hay un pacto de caballeros” con el sector empresario. Como sea, los precios congelados representan poco en una canasta básica devaluada y se enfocan en los sectores de más bajos recursos y… del Área Metropolitana de Buenos Aires. Solo hay un puñado de supermercados que adhieren en las provincias -California es el único supermercado en Misiones, además de los hipermercados-. El asado, por ejemplo, prometido a 149 pesos, solo se conseguirá en el Mercado Central de Buenos Aires. Y, desmenuzando, los frigoríficos exportadores acordaron vender 120.000 kilos por semana de asado, vacío y matambre a 149 pesos el kilo (precio final), pero 120.000 kilos de asado por semana a un promedio de 3 kilos por familia son 40 mil familias, lo que equivale al 0.01 por ciento de la población. La matemática aporta otro dato: representa 700 kilos por día por provincia, lo que se reduce a 0,7 gramos por misionero. La carne, por cierto, aumentó 70 por ciento en el último año. Lo mismo sucede con las tarifas eléctricas, de gas o transporte. El compromiso de la Nación es únicamente con los servicios que maneja directamente… en el Gran Buenos Aires. Aclara Dujovne que si aparece algún aumento en las facturas, dependerá de las Provincias. Olvida, claro, que buena parte de la inflación acumulada obedece a la liberación del precio de los combustibles, a los tarifazos eléctricos -de los cuáles siguen firmes (para las provincias) dos más-. Dato: Misiones pagaba 15 millones por mes a la Compañía Administradora del Mercado Mayorista Eléctrico. En octubre del año pasado eran 100 millones. La última factura vino por 500 millones. Pero la culpa es de las provincias. En el paquete de “paliativos”, la ministra de Desarrollo Social, Carolina Stanley incluyó nuevos créditos para beneficiarios de AUH y Anses, los más complicados en por la pérdida de poder adquisitivo. Pero no se propone mejorar sus ingresos, sino que se endeuden a tasas promedio del 40 por ciento, apenas un poco menos que las “usurarias” del mercado. Rara compensación. Si no para el consumo, hay elementos positivos para el sector empresario. Se acorta a 10 días el plazo en el que los comercios reciben el dinero de las ventas que hacen por tarjeta de crédito y los bancos deberán dejar de cobrar comisión (de entre 1% y 2%) a las pymes por recibirles el efectivo. También se eliminan retenciones a las empresas que exporten por encima de promedio 2018. La medida sólo es aplicable para exportadores de menos de 50 millones de dólares por año, por lo que buena parte de las pymes misioneras serán beneficiadas. No hay que entender el Plan Llegar a Octubre en código económico, sino en código político. El objetivo es mejorar la perfomance electoral del Gobierno, que hoy está más en duda que nunca. Hasta ahora Cambiemos acumula cinco derrotas al hilo y una sexta si se toma al candidato macrista en la interna pampeana. Y no son apenas derrotas: San Juan: segundos a 25 puntos Neuquén: terceros cómodos Chubut: terceros cómodos Río Negro: terceros cómodos (con apenas 5%) Entre Ríos: pasaron de ganar por 15 puntos hace dos años a perder el último domingo por 15 puntos, en una apuesta que involucró al propio Presidente. Misiones hace sus aprestos para el 2 junio. En horas se conocerán los candidatos a diputados y ya se oficializaron los aspirantes a intendentes y concejales de los 76 municipios. Curiosamente, Cambiemos (Juntos por el Cambio), había sido la alianza con mayor cantidad de sublemas inscriptos. Pero en pocos días se desinfló y logró anotar candidatos para solo para 231, un centenar menos que los iniciales. De todos modos, la expectativa está puesta en las listas de diputados. En el Frente Renovador desde hace tiempo que se sabe la fórmula entre Oscar Herrera Ahuad y Carlos Arce y que Passalacqua encabezará la lista y el presidente de la Legislatura, Carlos Rovira sería el tercero. El segundo lugar será para la abogada y presidente de la Comisión Provincial de Prevención de la Tortura en Misiones, Rita Núñez y el cuarto para la abogada feminista Anazul Centeno. El quinto puesto sería para el intendente de Garuhapé, Avelino González y el sexto para Soledad Balán, ex Techo y dirigente de Podemos. La seguirían el actual diputado nacional Jorge Franco y la actual diputada Silvia Rojas, que buscará su reelección. Por el sector productivo tabacalero aparecen Ramón Omar Olsson, presidente de la Asociación de Plantadores de Tabaco de Misiones -más atrás el yerbatero Julio Peterson-. En décimo lugar estaría Adriana Bezus -con larga militancia en el Frente para la Victoria-. En el puesto 12 estaría Laura Duarte y se menciona a Héctor Llera, Lucas Romero Spinelli y la joven Yamila Ruiz. El Superior Tribunal de Justicia finalmente dejó en manos de la alianza Cambiemos la definición de los candidatos del radicalismo en eterna interna, pero hasta anoche no había certezas sobre los nombres que ofrecería el partido intervenido a pedido de sus propias autoridades para no tener que validar su conducción. Para armar la lista descabezarán la delegación de Migraciones. Al frente irá el radical Jorge Lacour -Iguazú-, secundado por Roxana Velázquez -PRO, Posadas-. Tercero irá Jorge Ratier por su reelección y cuarta Gabriela Szyszko, actual secretaria del bloque PRO de la Legislatura. En quinto lugar irá Héctor Falsone y después Cintia Cardozo, ex concejal de Concepción de la Sierra. Los socios PRO reniegan de los radicales que no se bancan sostener en alto siquiera el nombre Cambiemos. Los candidatos radicales que se presentaron por Posadas lo hicieron apenas con sus nombres y los locales carecen de identificación que los vincule con la palabra Cambiemos. Problema a resolver puertas adentro, cuestionan los macristas más duros. En el Frente Popular, Agrario y Social, todavía no tienen la lista cerrada. Pero el sábado se oficializó a Héctor “Cacho” Bárbaro como compañero de fórmula de Isaac Lenguaza, cerrando cualquier especulación de una alianza con Unidad Ciudadana, al menos para junio. Pero, en definitiva, lo que se pone en juego en este mes y medio que queda de campaña, es cómo proteger a los misioneros de las consecuencias de la crisis. No está en debate el plan llegar a octubre ni los precios congelados. La discusión es sobre Misiones y su rumbo.