Informe de Ecolatina sobre las exportaciones acumuladas a Brasil

En agosto, el intercambio de bienes con Brasil superó los USD 2.100 millones, convirtiéndose en el mayor en 3 años. La variación del flujo de comercio fue de 57% i.a. con respecto a igual mes del año pasado, marcando una racha de 8 meses consecutivos al alza, y acumula un aumento de 49% i.a. en lo que va del 2021. A su vez, dicha recuperación más que compensa la caída causada por la pandemia, ya que la compraventa de bienes desde y hacia nuestro principal socio comercial supera en 7% a la de igual período de 2019.

El aumento en el comercio se dio tanto por el lado de las importaciones como de las exportaciones, que crecieron ambas a ritmos similares. Las importaciones provenientes del principal socio del MERCOSUR treparon 55% i.a. en agosto (acumulando un alza de 53% en el año), mientras que las exportaciones se incrementaron en 60% i.a. en el mes (avanzando 46% en lo que va del 2021).

El saldo comercial, en tanto, arrojó un saldo negativo de USD 116 millones, creciendo 20% en relación a igual mes de 2020. En lo que va del año, la balanza comercial con el país vecino mostró un déficit de USD 676 millones, frente a USD 211 millones en igual lapso del año pasado.

Tanto las exportaciones como las importaciones superaron a las de 2019. Considerando que el comercio global se vio golpeado por la pandemia en 2020, es más adecuado comparar el intercambio bilateral con el de 2019, año que no se vio afectado por ella. En este sentido, tanto las compras como las ventas ya superan sus valores de entonces. Al comparar con agosto de dicho año, las exportaciones fueron 21% superiores y las importaciones 29% mayores. En una visión de mayor alcance, en el acumulado anual las compras se ubicaron 14% por encima de los primeros 8 meses de 2019, mientras que las ventas por primera vez superaron esta referencia.

El crecimiento del intercambio comercial es el reflejo de la recuperación de ambas economías. Sin embargo, también implica para nuestro país un mayor uso neto de divisas, dado que la balanza comercial con Brasil es tradicionalmente deficitaria, más aún considerando que el crecimiento proyectado es mayor para Argentina (+7,0% anual) que para Brasil (+5,2%).

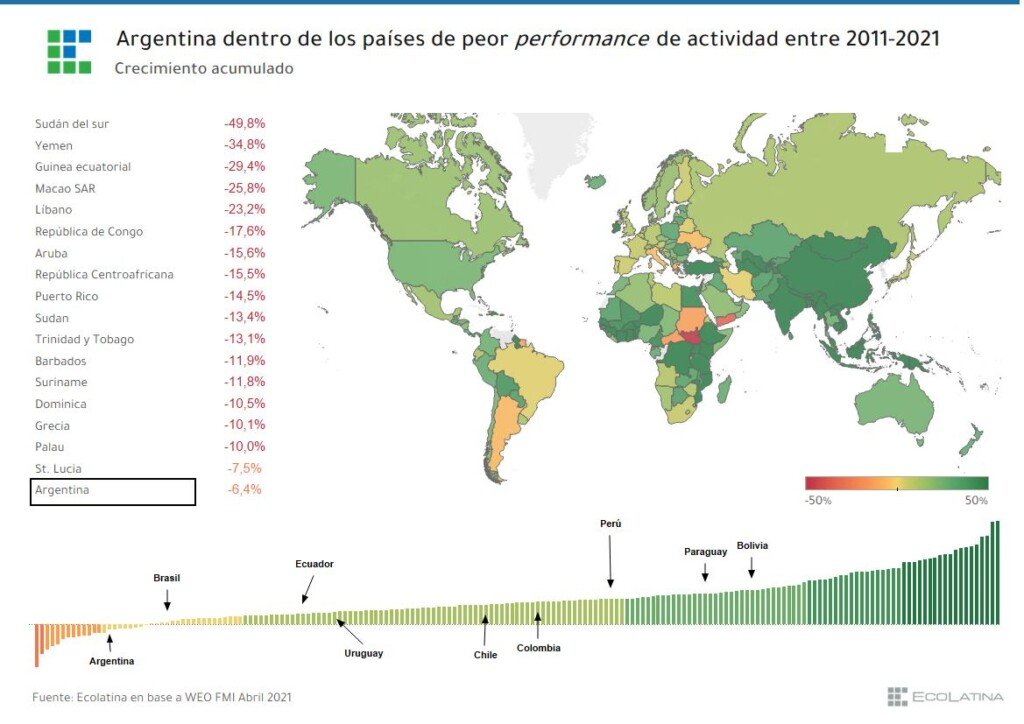

Un análisis de la consultora Ecolatina muestra que el desempeño argentino no es similar al de la región e intenta descubrir porque no se ha logrado un crecimiento sostenido

Hace diez años que la economía argentina no crece sostenidamente. Por el contrario, nuestro PBI per cápita se redujo 12% entre 2011 y 2019. Más aún, esta variable cayó 16% si sumamos 2020 y 2021 al análisis, años en que la pandemia afectó gravemente a la actividad. Este comportamiento no fue la norma en la región, donde el PBI per cápita creció 3,6% entre 2011 y 2019. Resultado de este estancamiento, la Argentina quedó en el puesto 175 sobre un total de 192 países en el ranking de crecimiento de la década en cuestión.

Mirando estos números y entendiendo que nuestro desempeño fue particular, tiene sentido preguntarnos por qué tuvimos esta performance tan mala: ¿cómo llegamos hasta acá? ¿hay algo rescatable, una suerte de recesión actual que siente las bases para el crecimiento futuro? O, por el contrario, ¿la década estancada también complicó los cimientos para recuperarse en los años siguientes? Veamos.

Entre 2003 y 2011, el PBI promedió una suba del 7% anual, habiendo alcanzado en 2005 los niveles pre-crisis de la Convertibilidad y expandiéndose genuinamente después. Un escenario de superávits fiscal y de cuenta corriente, en un contexto de pagos de deuda externa acotados -a excepción del FMI en 2005- impulsaron a la inversión, que crecía a una tasa interanual de dos dígitos y lideraba la recuperación de la demanda. Además, un mundo de buenos precios internacionales de commodities, en especial desde 2006, y un dólar competitivo fortalecieron la entrada de divisas y alejaron potenciales expectativas de devaluación.

Sin embargo, esta época de bonanza no duraría para siempre. De hecho, en ella se generaron algunos problemas que complicarían luego la situación posterior. Concretamente, una inflación que se instaló en la zona del 20% desde 2007 -a excepción de un 2009 de crisis internacional- y un resultado fiscal que se deterioró sistemáticamente impidieron que el crecimiento sostenido perdurara. La mejora de la demanda interna y la recuperación del salario en dólares impulsaron a las importaciones, erosionando también al superávit de cuenta corriente, que pasó a terreno negativo en 2010. Los pilares del crecimiento de la década anterior, entonces, se habían esfumado.

En este marco, en 2011-2012 recrudecieron las tensiones en el mercado cambiario, que se “resolvieron” con el cepo -de manera transitoria y postergando una solución más duradera-. Ahora bien, en lugar de promover correcciones de fondo, las restricciones del mercado cambiario se aprovecharon para abaratar al dólar oficial, impulsando así al poder adquisitivo y el consumo de las familias. El objetivo se logró, y este componente de la demanda creció 4% entre 2012 y 2015 -ayudado también por el congelamiento tarifario, que elevó el gasto en subsidios, volviéndolo una porción tan relevante como difícil de sostener del déficit fiscal primario de 2015-. A la vez, el consumo público también trepó, motivando que el consumo total escalara 6% durante el segundo gobierno de Cristina Fernández de Kirchner.

Sin embargo, más allá de este buen desempeño, y en parte producto de las causas que le dieron origen, el resto de los componentes de la demanda se deterioraron (a modo de ejemplo, la inversión cayó 8%, en tanto las exportaciones se redujeron 16%) y el PBI de 2015 fue solo 1,5% mayor al de 2011. Considerando el crecimiento poblacional del período, el PBI per cápita marcó una caída de casi 5% en esta etapa.

En diciembre de 2015, la economía argentina tenía importantes pasivos por el lado fiscal y cambiario, además de distorsiones relevantes de precios relativos. No obstante, tenía un activo clave: el bajo nivel de deuda pública relevante -es decir, con acreedores privados y organismos multilaterales de crédito-.

Apalancándose en esta virtud, el gobierno de Cambiemos intentó corregir los desequilibrios heredados y estimular el crecimiento al comienzo de su gestión. En la primera mitad del mandato logró algo de esto, y el PBI avanzó casi 3% entre 2016 y 2017. Sin embargo, un acelerado incremento de la deuda en un país que no resolvía sus problemas de fondo frenó el influjo de capitales privados a comienzos de 2018, para luego provocar una salida constante de estas inversiones durante el año y medio siguiente.

Un déficit de cuenta corriente que había alcanzado los USD 30.000 millones en 2017, equivalente a 5% del PBI, y una deuda en moneda extranjera que había crecido USD 80.000 millones en dos años marcaban que la economía argentina necesitaba demasiadas divisas para funcionar; divisas que, al momento, empezaban a dejar de llegar. En este marco, y para evitar una devaluación todavía mayor -o una vuelta del cepo- el gobierno de entonces recurrió al FMI en mayo de 2018.

El préstamo del organismo multilateral aceleró el proceso de ajuste fiscal, pero limitó severamente las intervenciones del Banco Central en el mercado de cambios, motivando sucesivos saltos del dólar en la segunda mitad de 2018. En respuesta, se aceleró la inflación, que superó la barrera del 50% anual, y los salarios perdieron casi un quinto de su poder de compra. El consumo se desplomó y el PBI cayó casi 5% durante la gestión Cambiemos -y casi 8% a nivel per cápita-.

La llegada de la pandemia agravó la situación anterior, como era de imaginar. Por un lado, las restricciones operativas en una economía con demanda deprimida y sin financiamiento provocaron una caída del 10% en el PBI durante el año pasado. A la vez, el arribo del Coronavirus motivó ciertas distorsiones que, no por necesarias fueron menos problemáticas. Si cuando Macri dejó el poder el stock de deuda era un problema, pero el esquema de precios relativos parecía más estable y el resultado fiscal primario se había equilibrado, en 2020 se atrasaron las tarifas y se disparó el déficit fiscal primario. Aunque este último se está revirtiendo en 2021, su financiamiento generó un aumento de la deuda y la emisión monetaria a lo largo del año pasado. Por este motivo, se endurecieron sensiblemente las restricciones a la compra de divisas, que ya habían sido reimpuestas en 2019 (y que alejan a los inversores de nuestro país).

Si bien la reestructuración de la deuda con acreedores privados relajó el perfil de pagos hasta 2024, y un posible acuerdo con el FMI -en 2022- despejaría los vencimientos inmediatos, lo cierto es que el stock de deuda relevante del Estado Nacional sigue siendo un problema en la actualidad. Por lo tanto, los problemas de 2019 siguen vigentes en 2021, a la vez que algunos de los desafíos que se habían corregido entre 2016 y 2019 reaparecieron durante -y en parte por- la pandemia. La década estancada, entonces, generó los cimientos para seguir estancados un tiempo más.

Si nuestro país creciera los próximos diez años a la tasa promedio a la que creció la región entre 2011 y 2019 (+2,5%), recién en 2032 recuperaríamos el PBI per cápita de 2011. Este escenario distaría de parecerse a la economía argentina de los últimos años, que nos tiene acostumbrados a una inestabilidad mayor. Sin embargo, esta tasa de crecimiento tampoco es exagerada si tenemos en cuenta los números observados a principios de siglo. Más allá de esto, el punto es que, incluso en un futuro “auspicioso”, nos tomará al menos una década para volver a los máximos anteriores.

En la última década, las variables más relevantes de la economía se deterioraron en nuestro país: actividad, inflación, resultado fiscal y situación del mercado cambiario, entre otros, están hoy más complicados que hace diez años. Además, como consecuencia de esta caída, los indicadores sociales -pobreza e indigencia, principalmente- también empeoraron. La situación es difícil, pero los resultados no están puestos: nunca es tarde para volver a crecer y empezar a parecerse más a la norma global que ser la excepción. El futuro nunca está determinado ni condenado.

El análisis de Ecolatina sobre los datos de la inflación de julio en Argentina pone al promedio anual por encima del 48%, muy por encima del 29% estimada por el Gobierno nacional

En julio, la inflación nacional fue de 3% según informó el INDEC. De este modo, se registró la variación más baja desde septiembre del año pasado, cuando había comenzado a acelerar impulsada por la flexibilización de la cuarentena. En sentido inverso, la suba de precios acumuló 51,8% en los últimos doce meses, alcanzando el mayor valor desde enero de 2020.

Con estos números, la inflación acumuló 29,1% entre enero y julio, casualmente el objetivo que se había propuesto el gobierno para todo el año. Esta aceleración “imprevista” -al menos, para el Poder Ejecutivo- forzó la reapertura de paritarias y las consecuentes actualizaciones salariales, algo que ya se refleja en el índice: los Servicios (+3,1%, +38,2% i.a.) se ubicaron por encima de los Bienes (+2,9%, +57,9% i.a.), por primera vez en ocho meses, motivados por la mayor incidencia del costo salarial en sus precios finales.

Considerando que los servicios públicos se mantuvieron congelados, la diferencia se explicó íntegramente por la mayor evolución de los servicios privados. En un contexto de baja evolución del tipo de cambio oficial y una continuidad en la mejora de salarios nominales, este comportamiento se mantendría durante el segundo semestre, achicando las diferencias acumuladas en el último tiempo.

Una cuestión para destacar es que el capítulo de Alimentos y bebidas (+3,4%, +56,4% i.a.) se ubicó por encima de la inflación en julio. En este sentido, impactaron las subas de varios productos de Consumo Masivo -como aceites, lácteos e infusiones- que siguen recuperando el terreno perdido tras el desarme de los controles de precios, así como la suba en las verduras.

Por su parte, el IPC Núcleo (+3,1%) se ubicó levemente por encima de la inflación agregada, evidenciando las dificultades para romper el piso de 3% del Nivel General. Además, cerca de 0,5 p.p. de la inflación del mes fue explicada por los Estacionales (+4,9%) mientras que los precios regulados continuaron funcionando como ancla (+1,4%) y ayudando a la desaceleración del Nivel General.

Esperamos que esta dinámica se mantenga en el segundo semestre y, en consecuencia, la inflación pase de la zona del 4% mensual en la primera mitad del 2021 a la del 3% en la segunda. La menor depreciación del tipo de cambio oficial y tarifas pisadas ayudarán a que en la previa electoral estos números sean inferiores, incluso contando reapertura de paritarias. En respuesta, desde Ecolatina proyectamos una inflación anual de 48,5% en 2021.

A diferencia de lo ocurrido durante buena parte del gobierno de Cambiemos, la marcada aceleración de la inflación -será más de 10 p.p. superior a la de 2020- no responderá a una corrección en los precios relativos. Parte de estos desequilibrios deberán ser corregidos en el marco del pronto acuerdo con el FMI, por lo que el año entrante también será agitado en materia inflacionaria, dejando un piso del 40% para 2022.

El déficit fiscal nacional es una variable macroeconómica clave, en la medida en que determina cuánto impulso le da el Gobierno a la actividad económica, cuánto trepará la deuda soberana y cuánto será necesario emitir. Sin embargo, muchas veces se habla de las decisiones del Sector Público como las de un ente único, cuando en realidad éste se compone de centenares de organismos descentralizados en mayor o menor medida.

Las funciones (tanto de recaudación como de gasto) del Estado se organizan en tres niveles de Gobierno: nacional, provincial y municipal. Considerando la importancia relativa del primero de ellos, el análisis suele enfocarse en él. En este informe, en cambio, indagaremos en los datos de las cuentas fiscales consolidadas y subnacionales para explicar la evolución de cada nivel de gobierno, su rol y el signo de su balance financiero a lo largo de los últimos años.

El sector de gobierno de mayor proximidad es el municipal. Este ámbito abarca a más de 2.000 gobiernos locales (municipios, comunas, comisiones municipales y otros), que reciben recursos principalmente cedidos por las Provincias de las que forman parte (además de cobrar tasas). Por su escala y dispersión, este nivel es el que menos datos provee, a la vez que representó menos del 10% del presupuesto del Sector Público Argentino consolidado en 2017 -último año con datos-. Por este motivo, entonces, no lo tendremos en cuenta al momento de analizar el efecto macroeconómico de las cuentas públicas: su incidencia no es relevante a esta escala.

Los Gobiernos Provinciales, por el contrario, son una porción muy importante del Estado: las 24 jurisdicciones (23 Provincias y la Ciudad Autónoma de Buenos Aires) representan 4 de cada 10 pesos del gasto público. Estos Gobiernos tienen a su cargo funciones muy relevantes de la provisión de servicios públicos como la educación (alrededor del 80% del gasto en educación es provincial) y la salud (más del 60% de esta función es pagada por administraciones subnacionales). A su vez, muchos de ellos tienen sistemas previsionales propios no transferidos a la ANSES, por lo que se encargan de cobrar aportes y contribuciones, además de pagar jubilaciones. Las Provincias también realizan obras públicas y pagan subsidios económicos en algunos casos (por ejemplo, a la Tarifa Social Eléctrica).

Para concretar estas finalidades, la principal fuente de recursos de las Provincias es la coparticipación de la recaudación nacional. Muchos tributos (como IVA y Ganancias) se giran parcialmente a las arcas subnacionales, por haberse recolectado en su territorio. En segundo lugar, las mismas Provincias tienen fuentes propias de recaudación impositiva (principalmente, los impuestos a los Ingresos Brutos, Inmobiliario y a los Sellos). Además, algunas de ellas cuentan con los aportes y contribuciones a las cajas previsionales provinciales. Por último, también reciben transferencias del Estado nacional, tanto definidas en el Presupuesto para programas específicos como extraordinarias. Aunque las primeras suelen ser mayoritarias, representando alrededor del 80% del total, las últimas fueron especialmente relevantes en 2020, ya que, con motivo de la pandemia y la caída de los ingresos provinciales, se brindaron muchas transferencias de emergencia, alcanzando un volumen comparable a las presupuestarias.

Considerando los distintos niveles de Gobierno, podemos observar que la presión tributaria (recaudación nacional y provincial y aportes y contribuciones a cajas previsionales de ambos niveles) alcanza a algo más del 30% del PBI. Este indicador fue creciente en el período analizado, pasando de 26% en 2005 a un máximo de 33% en 2015, para caer levemente después. Esta evolución fue similar en ambos niveles de gobierno, aunque la reducción de los impuestos provinciales comenzó con posterioridad (el pico se alcanzó en 2017, justo antes de la reducción de alícuotas acordada en el consenso fiscal de ese año). Del mismo modo, los ingresos totales del Estado crecieron, tanto por la suba de impuestos como por la incorporación del cobro de intereses, la venta parcial del Fondo de Garantía de Sustentabilidad de la ANSES y de otros activos públicos.

A pesar de la mejoría por el lado de los ingresos, los gastos fueron más rápido, provocando que el sector público consolidado mostrase un déficit financiero -incluyendo el pago de intereses- desde 2009 y primario -sin contar intereses- desde 2011, con excepción de 2019. Aunque el desbalance global es compartido por ambos niveles de gobierno, las Provincias muestran, desde 2018, un resultado primario superavitario. Esta no es una característica homogénea, ya que existen algunas jurisdicciones que presentan un déficit operativo en relación con sus ingresos totales (siendo Chubut, Río Negro y San Luis las más destacadas), mientras que muchas otras (Santiago del Estero, Córdoba y La Rioja, en los primeros puestos) tienen un importante ahorro fiscal previo al pago de intereses.

El crecimiento del gasto que llevó a la reversión del resultado fiscal se dio en ambos niveles de gobierno, aunque fue más acelerado en el ámbito nacional. Así, el gasto público del Estado Nacional pasó de 15% del Producto en 2005 a un máximo de 26% en 2016, reduciéndose luego. Por su parte, el gasto provincial trepó de 13% del PBI a 18% entre 2005 y 2017. A nivel país, la suba estuvo vinculada en gran parte con el crecimiento del sistema de seguridad social público que se dio después de la estatización de las AFJP, las moratorias previsionales y la creación de programas de transferencias condicionadas como la Asignación Universal por Hijo. Además, se observó un aumento de los servicios económicos por los mayores subsidios y obras públicas. Estos mostraron una participación máxima sobre el presupuesto de 28% en 2014, y luego fueron recortados. Por último, el pago de deuda tomó una posición preponderante en 2018-19, por la suba de las tasas y el tipo de cambio que traccionó la crisis cambiaria. Así, esta finalidad llegó al 20% del gasto nacional en ese año, para descender luego con la reestructuración de 2020.

Respecto a los gastos de las Provincias, su composición fue mucho más estable, mostrando apenas un crecimiento del 11% al 14% del total en seguridad social y una caída en otros servicios sociales (del 12% al 8% del presupuesto). Por último, la deuda también tomó relevancia en los Gobiernos subnacionales, pasando del 1% del gasto en 2015 al 5% en 2019.

El crecimiento del Estado (mayores recursos y más gasto) vino acompañado de un aumento del empleo público. Esta modalidad de contratación alcanza al 26% de los asalariados formales de centros urbanos a nivel país, mostrando una concentración mayor en algunos aglomerados (Viedma-Carmen de Patagones, Río Gallegos, La Rioja) que en otros (Río Cuarto, Gran Córdoba, San Nicolás–Villa Constitución). Estos trabajadores incluyen docentes, médicos, policías y toda persona con una relación de dependencia con el sector público de cualquier jurisdicción, y treparon 27% desde que comienzan las estadísticas (enero de 2012). En el mismo lapso, el empleo registrado privado cayó 3%, y otras modalidades de empleo (empleados domésticos e independientes) crecieron 26%.

Estos datos indican un problema en la dinámica del mercado de trabajo, replicable al nivel de actividad en general: mientras que el sector público y el informal crecen, a pesar de una mayor injerencia del Estado, el empleo privado formal cae. En este marco, la presión tributaria creciente recae cada vez más sobre un sector privado formal que se achica, generando un problema. En 2017, el gobierno de Cambiemos introdujo una reducción en las contribuciones patronales con la intención de fomentar las contrataciones, análogamente al programa de reducción de contribuciones para empleo joven lanzado la semana pasada, marcando que hay un consenso en las necesidades de relajar ciertos tributos.

Ahora bien, dado que es difícil recortar la importancia de los gastos públicos -por ejemplo, la AUH y el sistema público de jubilaciones parecieran ser políticas de Estado-, el desafío pasa a ser cómo financiar las diversas funciones sin generar tensiones cambiarias o de deuda, ni agobiar al sector privado formal, tal como viene sucediendo desde 2012. Los puntos de llegada parecen tan claros como difusos los caminos.

Un informe de Ecolatina sobre el sector externo de Argentina: “del granero del mundo a la falta de rumbo”

Nuestro país sufre recurrentemente de crisis cambiarias motivadas por la escasez de divisas. Este problema se debe, en parte, a la indefinición de nuestras políticas sobre el tipo de estructura productiva que necesitamos. En qué actividades debemos especializarnos es un interrogante estrechamente vinculado con cómo fomentar exportaciones que nutran nuestra balanza de pagos y alivien la restricción externa.

Nuestro país transitó el camino a la globalización como proveedor de materias primas agrícolas. A medida que la población se incrementaba y la demanda internacional de commodities sufría vaivenes, apareció también un incipiente tejido industrial, principalmente para proveer y emplear a los argentinos. Luego, el “granero del mundo” fue dejando espacio, desde fines de los años cuarenta, a la exportación de productos de la ganadería (carnes, lanas y cueros). Actualmente, las ventas argentinas al exterior se componen principalmente de soja, trigo, maíz y sus derivados (aceite, harina, pellets y biocombustibles), aunque también exportamos productos de la industria automotriz (pick-ups y utilitarios), algo de petróleo y, en menor medida, carne y minerales.

El estancamiento y declive de las ventas al exterior lleva más de una década, e impide crecer de manera sostenida sin sufrir la escasez de divisas (los dólares son necesarios para comprar insumos y bienes finales del exterior en dicho proceso). Entre otros factores, este hecho indiscutible puede asociarse a los bruscos cambios de las políticas macro y microeconómicas tomadas por distintos gobiernos. Así, cuál debe ser nuestra inserción internacional es una discusión que sigue abierta, y que volvió a ponerse sobre la mesa con las recientes prohibiciones a algunas actividades, potenciales proveedoras de divisas. Entonces, qué podemos vender al resto del mundo?

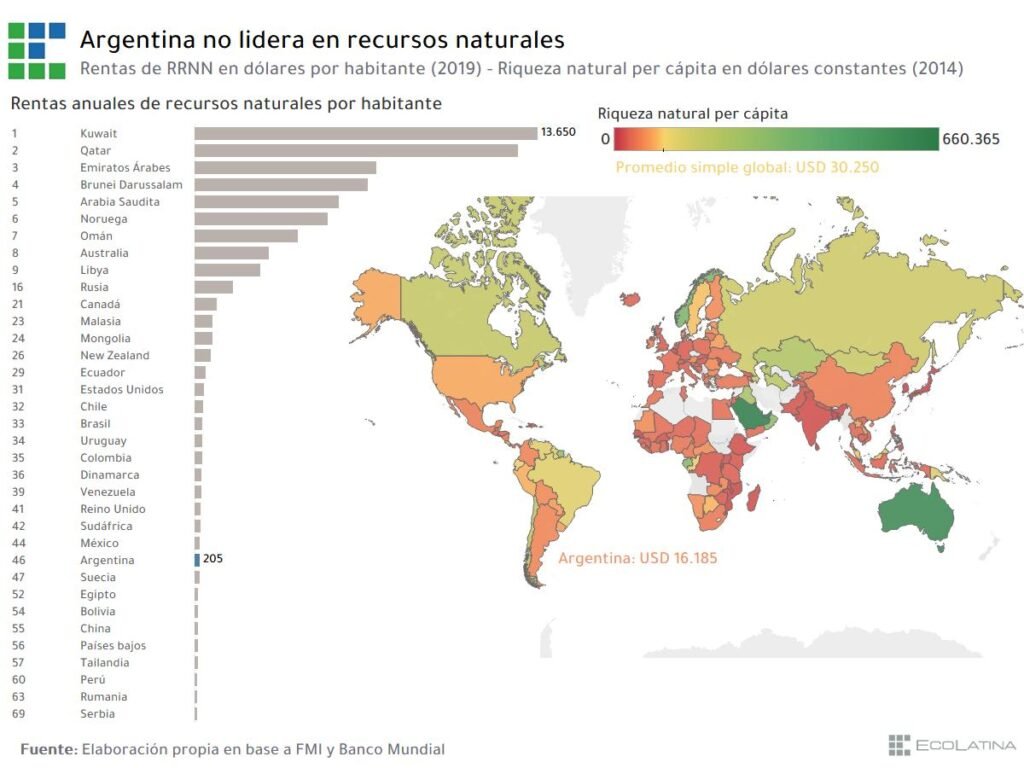

Una primera pregunta al respecto es si podemos prescindir de la manufactura y vivir de los recursos naturales. Sin embargo, una indagación más exhaustiva nos dice que esto no es posible: a pesar de contar con diversos climas, una importante superficie fértil para el cultivo, reservas de agua, petróleo y minerales, Argentina se ubica en el puesto 47 de riqueza natural per cápita sobre un total de 141 países, según las estimaciones del Banco Mundial. La distancia con quienes que encabezan dicho ranking es abismal: Qatar tienen 40 veces más capital natural por habitante que nosotros, y hay otros diez países que nos cuadruplican. Esto nos brinda una idea de la magnitud de la brecha en disponibilidad de recursos. Incluso, poseemos 71% menos riqueza natural que Chile y 56% menos que Brasil, países comparables de la región. Si en lugar del stock observamos las rentas por habitante que los países obtienen de sus recursos naturales (el flujo anual de dólares generado por los mismos), nos encontramos en el puesto número 46 de 182. Nuevamente “de mitad de tabla para arriba”, pero lejos del podio.

Al observar los primeros 20 países de cada uno de estos rankings, encontramos que son, casi en su totalidad, potencias petroleras (Kuwait, Qatar, Emiratos Árabes y Arabia Saudita, por nombrar sólo algunos). Las excepciones a esta norma exportan mineral de hierro (Australia), oro (Surinam y Guyana), cobre (Chile) y carbón (Mongolia). Adicionalmente, muchos de estos países complementan la ventaja que les da la tenencia de un recurso clave con la producción de otros, como la industria automotriz que Canadá combina con sus yacimientos petrolíferos o la producción de pescado (disparadora de la polémica en nuestro país) en Noruega y Chile, quienes exportan principalmente petróleo y cobre. Las posibilidades para Argentina de insertarse en este selecto grupo están, como vimos, limitadas.

Entonces, ¿qué alternativas tenemos?

Países comparables al nuestro (no insulares de ingreso medio-alto y sin tanta disponibilidad de recursos naturales) en muchos casos exportan petróleo en grandes cantidades (Colombia, Ecuador, Brasil y Bulgaria), a pesar de no contar con un stock tan importante de este recurso. Si bien hoy nuestra balanza comercial de gas y petróleo es neutra, las inversiones en Vaca Muerta permiten pensar que podríamos crecer en este rubro, pero no lo suficiente como para descansar en él como único proveedor de dólares para el funcionamiento de la economía. Otros de estos países explotan la disponibilidad de algún mineral. Dejando de lado el caso de Chile, también Perú, Armenia y Bulgaria disponen de cobre; Colombia exporta carbón y oro; y Bolivia y Sudáfrica también realizan envíos de este último. Otros basan sus ventas en la industria automotriz (como México, Turquía y Rumania, entre otros), farmacéutica (Bulgaria) u otras (de calzado en Albania).

Particularmente, en nuestra región, algunos países vecinos aprovechan actividades que Argentina deja de lado: Uruguay y Paraguay son grandes exportadores de carnes, cuyas ventas hoy están limitadas parcialmente en nuestro país. Al mismo tiempo, Ecuador y Chile son grandes exportadores de pescado, la producción que dio lugar a la discusión actual, cuando algunos días atrás la Legislatura de Tierra del Fuego prohibió la cría de salmones en aguas provinciales, motivada principalmente por los costos ambientales de dicha producción. La controversia surgió por la resignación de los beneficios económicos (producción, exportaciones y empleo) que habría traído dicha actividad. Para entender la magnitud potencial de la misma, resalta que el país trasandino recibe más dólares anuales por la exportación de salmón que nosotros por todo el complejo bovino (carnes, cueros y lácteos). Por lo tanto, podríamos afirmar que, sin descuidar las regulaciones necesarias en materia ecológica, un país que sufre de recurrentes crisis cambiarias difícilmente pueda darse el lujo de despreciar actividades que proveen tantos dólares.

Hoy en día, la producción de alimentos y bebidas es uno de los rubros que más exportaciones brinda (principalmente, por la vía de los cultivos), pero tiene aún potencial para seguir creciendo. Algunas propuestas en este sentido serían promover la producción de pescado -de forma ecológicamente sustentable-, la carne bovina y porcina (hay un plan para casi duplicar la producción de cerdos en la próxima década) y los vinos y frutas, entre otros. De este modo, no solo engrosaríamos el flujo de divisas, sino que también reduciríamos la volatilidad en estos ingresos asociada a los precios internacionales de los commodities. Adicionalmente, otras industrias (como la automotriz o la química) pueden potencialmente competir con sus productos en el exterior, principalmente aprovechando la protección que el Mercosur brinda en nuestra región, pero también expandiéndose a otros países. Actualmente, se envían vehículos a otros destinos como México, Australia y Europa. La exploración de nuevos mercados para nuestros bienes manufacturados llevó recientemente a impulsar la producción de cannabis medicinal, cáñamo industrial y baterías de litio, con la intención de exportar estos productos.

Por fuera de la venta al exterior de bienes, nuestro país tiene un importante potencial en la producción y exportación de servicios. Destacan entre estos aquellos basados en el conocimiento: servicios empresariales, producción audiovisual, diseño gráfico y software son producciones posibles para nuestro país, ya que cuenta con alta calificación profesional y salarios bajos, y pueden venderse fácilmente al exterior. Además, el turismo receptivo es una actividad que puede proveer tanto divisas como empleo. Aunque la pandemia viene retrasando su reactivación (en el primer trimestre del 2021, los ingresos de dólares por transporte y viajes fueron 83% menores a los del mismo lapso de 2019), los atractivos turísticos de Argentina hacen que éste sea un rubro para desarrollar.

En conclusión, la dotación de recursos que nos dio la naturaleza no es suficiente para desarrollarnos únicamente en base a ellos y así ‘salvar’ el frente externo. Por esto, la estrategia de crecimiento no puede prescindir de los bienes primarios, pero tampoco depender de ellos. Si hay consenso en que se deben incrementar las exportaciones, es necesario que éstas se diversifiquen y abarquen a otras actividades productivas. Delinear cuáles y realizar políticas sostenidas y sostenibles para ellas es el desafío pendiente. Nunca es tarde para empezar.