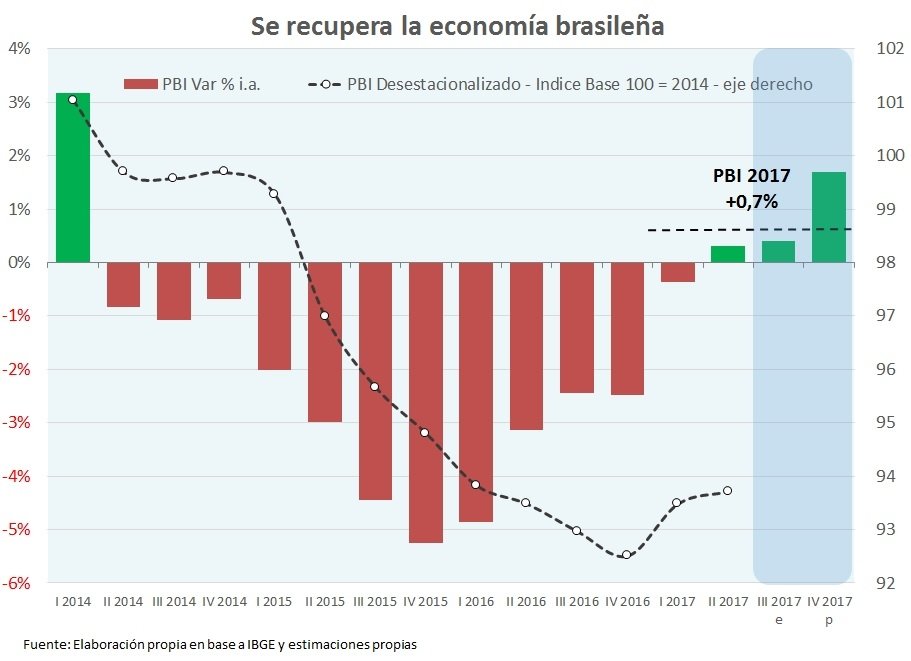

- A partir de 2014 Brasil se sumergió en una de las peores crisis económicas de su historia. La inestabilidad política (y los escándalos de corrupción) hacían prever un peor desempeño de la economía.

- El PBI del segundo trimestre creció 0,3% respecto al mismo período de 2016. En términos desestacionalizados creció por segunda vez consecutiva (+0,2%). De esta forma, acumula en el primer semestre un alza de 0,9%.

- La desaceleración de la inflación permitió una mejora del salario real en el segundo trimestre (+2,2% i.a.) que, sumada a la mejora del nivel de empleo permitió traccionar el consumo de las familias. De esta forma el consumo interno junto con el crecimiento de las exportaciones fueron los drivers del crecimiento.

Tras dos años complejos, la situación económica y política se estabiliza

La economía brasileña comenzó a mostrar señales de deterioro en 2014 y para fines del año pasado acumuló una caída de su PBI cercana al 8% (una de las peores recesiones de su historia). Como suele ocurrir en estas oportunidades, la debilidad de la economía fue de la mano de una importante fragilidad política e institucional, que derivaron en la destitución de Dilma Rousseff yen la asunción de Michel Temer como presidentea mediados de 2016.

Aun viniendo del mismo partido político (Temer acompañó a Dilma en la fórmula que ganó las elecciones en 2014), el nuevo presidente hacía pensar en un “cambio de aire”: se esperaba que la situación económica mejorara y que la actividad dejara de contraerse. Sin embargo, en los primeros meses de mandato, los escándalos políticos que salpicaron al Presidente y a su gabinete generaron dudas acerca desu futuro y tuvieron como correlato el derrumbe de las expectativas positivas generadas tras la salida de Dilma.

Sin embargo, los datos de actividad del primer trimestre de 2017 fueron alentadores: el PBI creció 1,1% en términos desestacionalizados rompiendo una racha de ocho caídas trimestrales consecutivas. Cuando parecía que la situación se estabilizaba, a mediados de mayo estalló un nuevo escándalode corrupción (audio) que involucraba directamente a Temer. Pese a que se temía que la debilidad del gobierno afectara la economía, el PBI volvió a crecer (aunque a un ritmo muy acotado) durante el segundo trimestre, avanzando 0,2% en términos desestacionalizados.

Más aún, la tormenta política que enfrentó el actual gobierno parece haber quedado atrás: en los últimos meses el gobierno logró aprobar en el congreso dos reformas significativas (laboral y previsional), y la posibilidad de adelantar las elecciones presidenciales se diluye, teniendo en cuenta que la candidatura del ex Presidente Lula da Silva está sujeta a su situación judicial (aún no definida).

De esta manera, cuando parecía que la conflictividad política impediría la recuperación de la economía, nuestro principal socio comercial muestra señales claras de mejoría: mayor estabilidad política, avances en reformas estructurales (para mejorar su competitividad) que tienen el apoyo de los mercados financieros y dos trimestres consecutivos de crecimiento (en términos desestacionalizados). Esto último significa que Brasil no dejó atrás la recesión sino que lentamente va consolidando su recuperación económica.

El consumo privado y las exportaciones impulsan la recuperación de Brasil

En el segundo trimestre de 2017, la economía brasileña trepó 0,2% en la medición sin estacionalidad, confirmando la recuperaciónobservada en los primeros meses del año (+1,1% en términos desestacionalizados tras ocho trimestres consecutivos de caída). Altratarsedel segundo trimestreconsecutivo de expansión del PBI, se puede afirmar que la economía brasileña ya salió de la recesión.

Más aún, por primera vez desde el 2014, la actividad creció en términos interanuales, ubicándose 0,3% por encima del PBI del segundo trimestre de 2016 (en el promedio del primer semestre igualó el nivel dela primera mitad del año pasado). Estos números fueron bien recibidos por el mercado, que incluso esperaba un crecimiento más moderado para el segundo trimestre del año. Sin embargo, cuando profundizamos sobre la dinámica de esta recuperación, todavía persiste cierta debilidad económica.

Al desagregar el PBI por rama de actividad se observa que el crecimiento interanual del segundo trimestre fue impulsado por las actividades primarias. Por caso, el sector agropecuariocreció casi 15% i.a. en dicho período (misma tasa que en el primer trimestre del año). De manera análoga, las industrias asociadas a las actividades extractivas(petróleo gas y minería) treparon casi 6% i.a. en el segundo trimestre, acumulando en el primer semestre del año una expansión de 7,7% i.a.

Sin embargo, sectores de mayor envergadura dentro de la economía Brasileña, como la industria o la construcción continúan en terreno negativo al cierre de la primera mitad del año (en el segundo trimestre cayeron 1,1% i.a. y 7% i.a., respectivamente).

Asimismo, la producción de servicioscayó 0,4% i.a. en el segundo trimestre del año acumulando en la primera mitad de 2017 una contracción del 1%i.a.Ahora bien, dentro del sector terciario durante el segundo trimestrese destacóel buen desempeñodel comercio (+0,9% i.a.) y, en menor medida, el sector inmobiliario (+0,3% i.a.)

La expansión del comercio se explica por la mejora del consumo privado. Este componente de la demanda trepó 1,4% en términos desestacionalizados y 0,8% interanualen el segundo trimestre de 2017. Dicha mejora en el consumo de los hogares se explica por la recuperación del salario real en un contexto de fuerte desaceleración de la inflación y, en menor medida, el incipiente aumento del empleo.

El salario real trepó 2,2% i.a. en el segundo trimestre de 2017 gracias al reducción de la inflación (el menor dinamismo del alza de precios: no sólo impulsó el gasto de las familias, sino que le da margen al Banco Central de Brasil (BCB) para reducir la tasa de interés nominal, mejorando así las perspectivas de crediticias y de inversión real.

Asimismo, durante el segundo trimestre se observó una significativa mejora del mercado laboral. El empleo trepó 1,4% respecto de los primeros tres meses del año y la desocupación bajóde 13,7% a 13% en el segundo trimestre, algo que no se observaba desde 2014.

El mayor consumo de las familias (compensado en parte por la reducción de 2,4% i.a. del gasto del gobierno) estuvo capitalizado en su totalidad por la producción local, en la medida en que las cantidades importadas cayeron 3,3% i.a. durante el segundo trimestre.

Sin embargo, la inversión brasileña aún no consigue despegar: no sólo continúa por debajo de los niveles de 2016 (-5,7% i.a. en el segundo trimestre), sino que además sigue cayendo en términos desestacionalizados: cayó 0,8% respecto delos primeros tres meses del año, tras bajar 0,9% respecto del cierre de 2016.

Finalmente, las exportaciones de bienes y servicios de Brasil han logrado sostenerse en los últimos años pese a la crisis. Este componente trepó 0,5% i.a. en el segundo trimestre, y acumula una expansión del 2,3% i.a. en la primera mitad del año. Vale destacar que,en términos de cantidades, las exportaciones hanalcanzado un nuevo recordhistórico, convirtiéndose e un pilar de la recuperación de la producción Brasileña.

Este modelo de crecimiento se encuentra en las antípodas del observado en nuestro país donde las exportaciones caen, mientras que las importaciones y la inversión trepan fuerte.

En definitiva, los datos de cuentas nacionales de Brasil indican que finalmente la recuperación de Brasil se consolida,aunque a un ritmo lento. La recuperación vino de la mano de la demanda externa y del consumo privado, (y en este último caso por la reducción de la inflación), mientras que la inversión y el gasto del gobierno siguen cayendo.

Por último, vale destacar que mejoraron las expectativas de crecimiento. Según un relevamiento del Banco Central de Brasil a las principales consultoras y bancos de ese país, la actividad trepará 0,7% en 2017 y 2,3% en 2018.

La recuperación de Brasil, un aliciente para Argentina

Es muy probable que la economía argentina crezca en 2018, rompiendo la dinámica recesiva observada en los últimos años pares (no electorales). Hay varios factores que explican dicha expansión: arrastre estadístico positivo (+1%), mayor concreción de inversiones privadas; y la concreción de la tan ansiada recuperación de Brasil.

La mejora económica de nuestro principal socio comercial es particularmente relevante para la industria local. Las exportacionesde manufacturas industriales argentinas ya se están recuperando (+12,8% i.a. en los primeros siete meses del año) pero el aporte de Brasil es todavía acotado (+3,4%i.a. en los primeros siete meses del año).

Si el año que viene la demanda de Brasil comienza a dinamizarse, es probable que nuestras exportaciones industriales consoliden su recuperación.