La suba de tasas, otro escollo para la recuperación del crédito

La reciente suba de 150 puntos básicos en la tasa de referencia de política monetaria implementado por el Banco Central sería otro escollo para la recuperación del crédito. El alza de tasas prioriza la lucha contra la inflación por sobre la reactivación de la actividad y la necesidad de revertir el creciente atraso cambiario presente en nuestra economía.

· Las señales mixtas que dominaron la economía argentina durante el primer trimestre de 2017 no estuvieron ausentes en el mercado de créditos. Pese a que los préstamos al sector privado en términos reales retomaron la senda positiva en la comparación interanual, el repunte de este mercado se asemejó más a un rebote que a un crecimiento genuino. De hecho, el stock de créditos (descontada la inflación) se ubicó en los primeros tres meses del año, 5% por debajo del último trimestre de 2015. Por ende, todavía no se alcanzaron los niveles previos a la gestión Macri.

· Cabe destacar que las líneas de préstamos que impulsaron la recuperación cambiaron sustancialmente en relación al año pasado. El mayor dinamismo se observó en los préstamos hipotecarios que treparon 10% en el primer trimestre de 2017 (+4,1% tras descontar la suba del IPC GBA del INDEC) mientras que las demás partidas crecieron por debajo de la inflación.

· La mejora del crédito hipotecario está asociado al impulso de los préstamos UVA (representaron la mitad de los préstamos hipotecarios otorgados en marzo). Asimismo, el fondeo para consumo e inversión creció sólo 5,3% y 0,7%, lo que representa caídas de 0,9% y 5,3% en términos reales (nuevamente, considerando la inflación del INDEC). El flojo desempeño de estas dos líneas se profundiza al analizar el comportamiento en moneda local: el crédito real al consumo cayó 2,5% y para financiar inversiones 5,5%.

· Parte de este retroceso obedeció al repunte de la tasa de interés real: más allá de que cayeron los costos nominales del mercado crediticio (las tasas retrocedieron 0,8 p.p. en el caso de los préstamos a los hogares y 1,3 p.p. en las empresas), lo hicieron a una menor velocidad que la inflación esperada para los próximos doce meses. De acuerdo a la mediana del Relevamiento de Expectativas de Mercado que publica el Banco Central, la misma cedió 2,1 p.p. entre diciembre y marzo, por lo que la tasa de interés real avanzó 1,3 p.p. en el financiamiento a consumo y 0,7 p.p. en el destinado a inversión. El reciente salto de 1,5 p.p. de la tasa de referencia de política monetaria agudizaría esta situación.

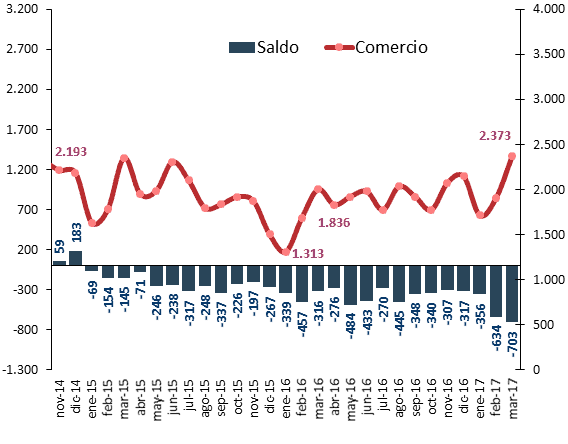

· Cabe destacar que el magro desempeño acumulado en el primer trimestre fue patrimonio exclusivo del mercado en moneda local: los préstamos en dólares crecieron 8% (medidos en Pesos) durante el primer trimestre del año, impulsados tanto por el financiamiento a los hogares (+8,4%) como por el efectuado a las empresas (+8,5%), pese a que el tipo de cambio se apreció casi 3% en ese período.

· Producto de estos movimientos, los préstamos en moneda dura continuaron ganando participación. En promedio, representaron cerca del 14% del crédito a privados durante el primer trimestre de 2017, lo que implica el valor más alto desde el primer trimestre de 2012. En la misma línea, su participación sobre el PBI más que se duplicó desde que se liberaron las restricciones a la compra de divisas, al pasar de 0,5% en el último trimestre de 2015 a más de 1,7% en los primeros tres meses del año.

· Si bien apuntalaron a una economía debilitada, los límites del endeudamiento en moneda extranjera merecen ser tenidos en cuenta: incrementar las obligaciones en divisas para quienes no tienen ingresos directamente asociados al dólar puede elevar el riesgo de solvencia del sistema financiera en una economía en que el Peso profundiza su apreciación (lo que agudizaría la depreciación, si el dólar llegara a despertarse tras las elecciones).

Por último, vale destacar que tras la frustrada experiencia de Precios Transparentes, el Ejecutivo ha redoblado los planes de financiamiento sin cuotas de interés. El avance del endeudamiento para consumo conlleva riesgos: no incrementa la capacidad de repago del deudor y las tasas son muy positivas en términos reales. Los bancos se están volcando hacia este tipo de préstamos por su elevada rentabilidad (su participación saltó de 27,8% en el primer trimestre de 2016 a 30,5% en 2017, mientras que el crédito a las firmas bajó de 22,7% a 18,9% en lo que va del año) buscando clientes cada vez menos cumplidores