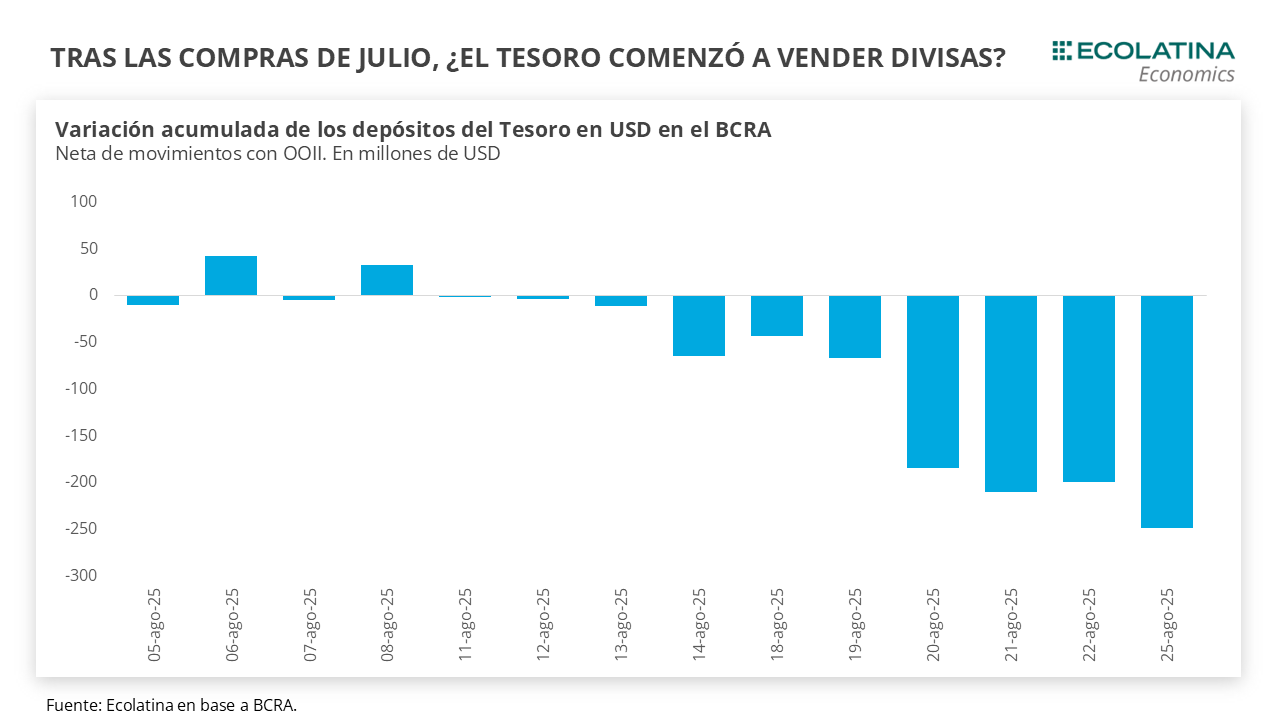

Ecolatina advierte que el rebote económico es débil y recién se consolidará en 2026

La actividad económica mostró señales de rebote en agosto, pero la recuperación sigue frágil. La industria y la construcción registraron leves subas mensuales tras dos meses de caídas. Sin embargo, los niveles de producción continúan por debajo de los de 2024 y el repunte aún no logra consolidarse, según la consultora Ecolatina.

¿Rebota la actividad en agosto? La industria y la construcción mostraron leves mejoras en agosto, pero la recuperación sigue débil. Ecolatina prevé que el crecimiento real recién se consolide en 2026.

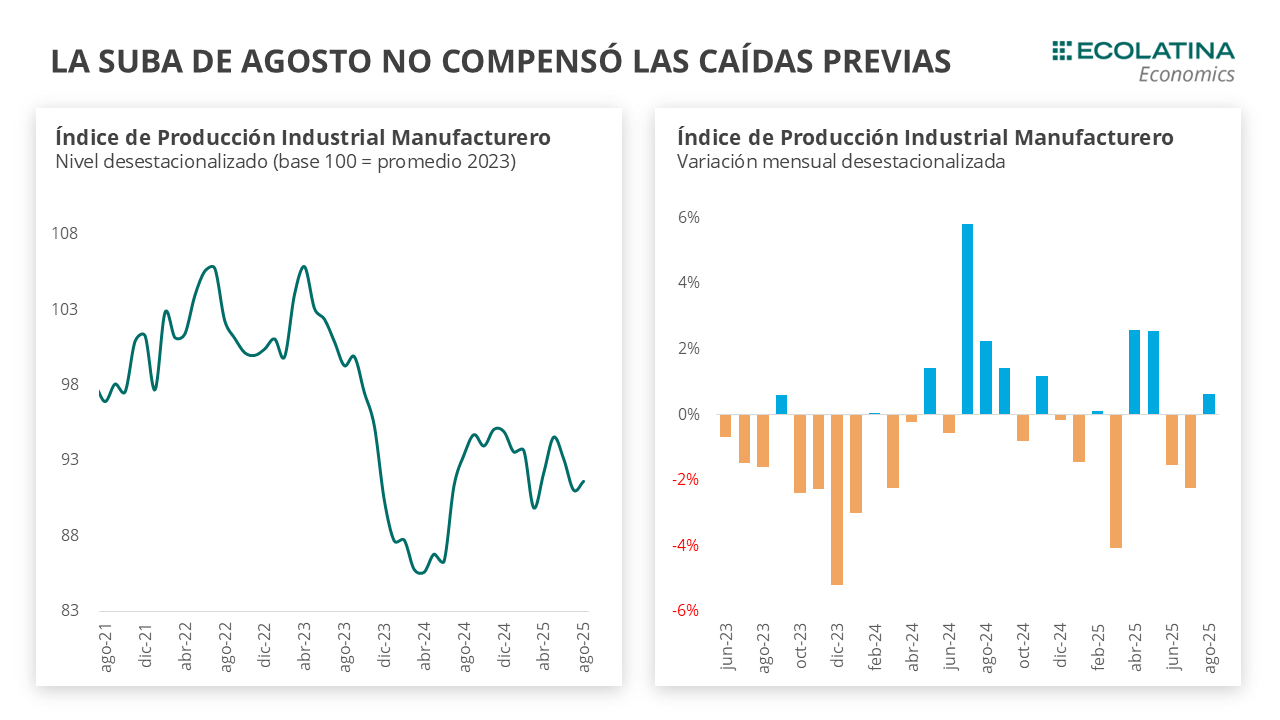

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

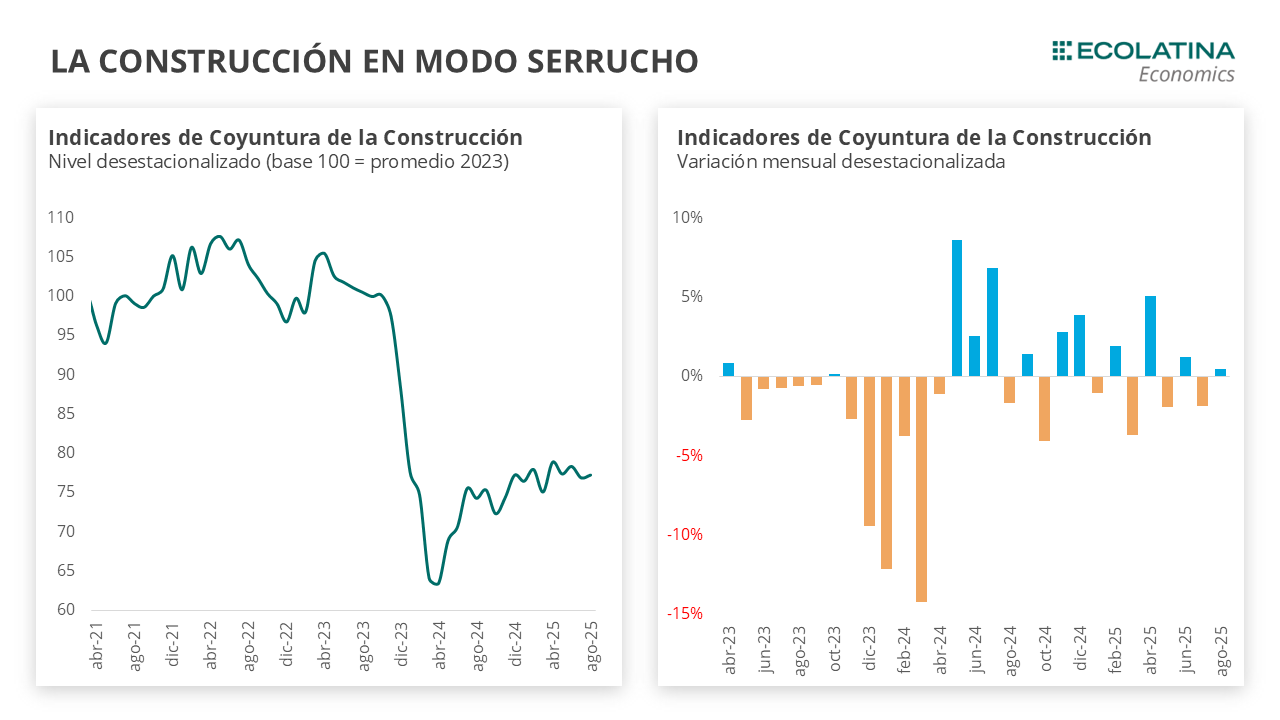

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.

Parcial recuperación de la industria en agosto

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

La leve suba de este mes no alcanzó para compensar una caída acumulada 4% entre junio y julio, producida por la volatilidad cambiaria-monetaria de esos meses. De este modo, la industria se posiciona 3,6% por debajo del máximo alcanzando en noviembre del 2024.

Al interior del índice, ocho de los dieciséis sectores crecieron en agosto. Alimentos y bebidas, la categoría con mayor peso dentro del índice, fue el impulsor de la suba del mes al crecer 2,1% en la serie desestacionalizada. Entre las mejoras también se destacaron Productos de tabaco (+8,2%) y la Vehículos automotores (+5,4%). Por el lado de las caídas mensuales, la más pronunciada se observó en Otros equipos de transporte (-3,6%), seguido por Productos minerales no metálicos (-3,2%) y Productos de metal (-3,0%).

La construcción continua en modo serrucho

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener una lenta recuperación impulsada principalmente por el crédito y la obra privada desde mediados del año pasado. Sin embargo, la meseta registrada en la actividad durante los últimos meses terminó afectando al sector, ubicando a la construcción 2,1% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, siete de los doce insumos crecieron en la serie desestacionalizada. La principal incidencia positiva vino dada por Asfalto (+11,2%), seguido por Cemento (+1,9%) Y hierro (+1,4%). En contraste, Placas de yeso (-6,5%) y Hormigón (-4,3%) fueron las principales caídas.

Entre los principales motivos de obstaculización de la construcción se encuentran la caída de la actividad económica y los altos costos de la construcción, que se está revirtiendo tímidamente en los últimos meses con el aumento del tipo de cambio. En ese sentido, entre las empresas privadas relevadas por el INDEC que esperan una caída en la actividad del sector en los próximos meses, el 30,7% atribuye esta perspectiva a una menor actividad económica, mientras que el 16% señala como principal causa el elevado costo de la construcción. Este segundo motivo se continuó reduciendo entre los encuestados, ya que representaba el 18,2% en el informe pasado. Esto puede deberse a la mejora en los costos en dólares desde julio, considerando que los precios del sector se determinan en dólares debido a su alto componente importado.

En materia de empleo, se registró un aumento en la proporción de empresas de obra privada que anticipan una caída en el sector durante los próximos tres meses. Mientras que el mes pasado el 18% de las firmas encuestadas preveía una reducción, en la última medición la cifra ascendió a 24,5%. A su vez, el 70,2% considera que el empleo no variará.

¿Qué esperamos hacia adelante?

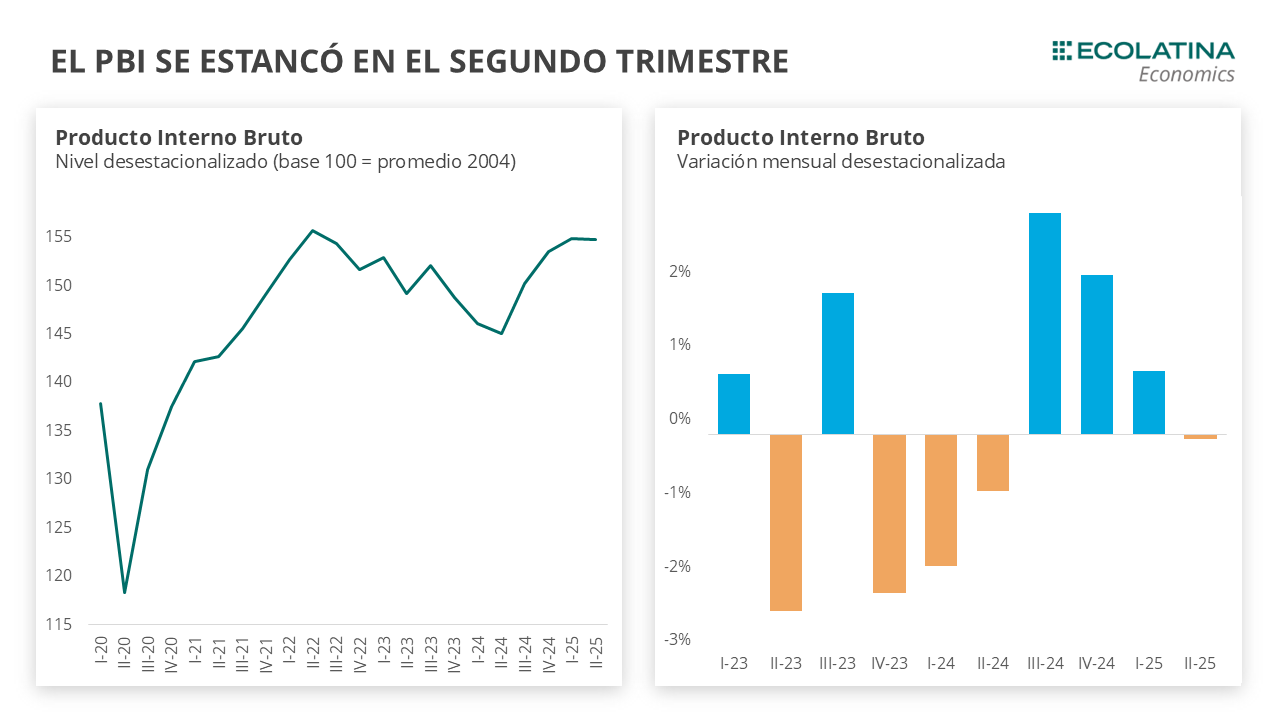

La actividad económica comenzó el año en máximos, un nivel que no pudo ser sostenido a lo largo de los últimos meses que seguramente redundarán en dos trimestres (el segundo y el tercero) recesivos. En ese sentido, los indicadores adelantados de actividad para septiembre son mixtos.

Respecto a la industria, la producción de automóviles retoma las bajas al caer 1,9% s.e. en septiembre, posicionándose 5,0% por debajo del mismo mes del 2024. En la misma línea, el patentamiento de autos cayó 0,4% por primera vez en varios meses de subida (+28,2% i.a.).

La construcción presenta una mejora respecto a septiembre, aunque con señales mixtas. El Índice Construya registró una subió 1,1% s.e., del quedando un incluso por debajo de agosto del 2024 (-8,6% i.a.). Los despachos de cemento volvieron a caer en agosto (-1,8%), y se posicionaron con una contracción de 0,4% respecto a igual mes del 2024.

De todas formas, pese a la mejora en la competitividad de las últimas semanas y la expectativa de que se sostenga así incluso después de las elecciones, la incertidumbre acerca del rumbo económico, la volatilidad -ya que volvieron a subir en las últimas ruedas- de las tasas de interés y el freno en la recuperación de los ingresos reales no auguran un repunte significativo y/o sostenido de la actividad económica en lo que resta del año. En este sentido, seguimos previendo un crecimiento promedio de la actividad en el orden del 4% i.a.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.