La evolución de los salarios volvió a mostrar una dinámica positiva durante abril, en un contexto donde la desaceleración de la inflación continúa modificando la relación entre ingresos y precios. Según informó el Instituto Nacional de Estadística y Censos (INDEC), el índice de salarios registró un incremento de 3,7% respecto de marzo y acumuló una suba de 36,9% en comparación con el mismo mes de 2025.

El resultado refleja una mejora generalizada entre los distintos segmentos del mercado laboral, aunque con comportamientos diferenciados. El mayor aumento mensual correspondió al sector privado no registrado, cuyos ingresos crecieron 4,7%, seguido por el sector privado registrado con una suba del 4%. En tanto, los salarios del sector público mostraron un incremento más moderado del 2,3%.

La evolución salarial también muestra una tendencia positiva en lo que va del año. Entre diciembre de 2025 y abril de 2026, los salarios acumularon una mejora del 12,7%. Nuevamente, el segmento informal lideró la recuperación con un crecimiento acumulado del 19,7%, mientras que el sector público avanzó 12% y el privado registrado 10,1%. En la comparación interanual, la mayor expansión también se observó en el sector privado no registrado, donde los ingresos crecieron 69,6%. El sector privado registrado mostró una mejora del 29,3%, mientras que los salarios estatales avanzaron 29,6%. El promedio general del índice quedó en 36,9%, consolidando una trayectoria de recuperación nominal que comenzó a evidenciarse durante la segunda mitad de 2025.

La fotografía salarial revela además diferencias dentro del propio sector público. Mientras los salarios del subsector nacional crecieron 1,6% en abril y acumularon una mejora interanual de 23,1%, los salarios provinciales avanzaron 2,5% en el mes y exhibieron un incremento de 32,1% respecto de abril del año pasado.

Más allá de la mejora estadística, el desafío sigue siendo la consolidación del poder adquisitivo. El comportamiento de los salarios durante los próximos meses estará estrechamente vinculado a la capacidad de sostener la desaceleración inflacionaria y a la evolución de la actividad económica, especialmente en sectores productivos que aún muestran señales heterogéneas de recuperación.

Para provincias como Misiones, donde predominan las pequeñas y medianas empresas y una elevada participación del empleo ligado al comercio y los servicios, la evolución de los salarios constituye un indicador clave para anticipar el comportamiento del consumo interno, principal motor de la economía local. La recuperación de los ingresos reales aparece así como una condición necesaria para consolidar el crecimiento y sostener la demanda en un escenario todavía atravesado por cautela empresaria y cambios estructurales en el mercado laboral.

El general Manuel Belgrano murió a los 50 años, postrado en su casa de Buenos Aires. Pobre y casi solo. Es una ironía que el presidente Javier Milei haya aprovechado la fecha en homenaje a su memoria como atril para mostrar su respaldo a Manuel Adorni, el jefe de Gabinete investigado por una obscena acumulación de tropelías que se agrandan con el pasar de las horas.

Gastos exorbitantes, compras difíciles de justificar aún con esfuerzo de imaginación, herencias no declaradas y miles de dólares olvidados en criptomonedas. Lujos angurrientos desde que asumió en la función pública.

El contraste es doloroso. A Belgrano se le rinden honores. Adorni está a un paso de ser el primer jefe de Gabinete con una moción de censura en el Congreso, a pesar de la tregua de quince días que consiguió el oficialismo en el Senado.

Milei bajó a la vicepresidenta Victoria Villarruel del Palco y eligió mostrarse con Adorni en un nuevo gesto de respaldo que agota la paciencia política y desprecia la condena social. Al mismo tiempo, se apropió del prócer para presentarlo como un libertario inicial que, cómo él mismo, pensó en la grandeza económica de la Argentina. “(Belgrano) puede ser considerado el primer intelectual liberal económico argentino, un criollo que empezó a pensar la generación de riqueza desde la libertad económica, la propiedad y la iniciativa privada mucho antes de que esas palabras formaran parte de nuestras constituciones y de nuestras instituciones. Le dio centralidad a la agricultura, promovió el respeto al sistema de precios y al trabajo como organizador de la vida social. En contraste con los beneficios que disfrutaba la casta de la época, defendió la libertad económica, la competencia y la propiedad como pilares de su programa, y consideró al mérito como impulsor del desarrollo económico y personal”, recitó el Presidente para ponerse en el mismo plano.

Pero Belgrano no fue libertario en los cánones actuales, aunque haya sido contemporáneo a los postulados de Adam Smith.

Era un entusiasta del libre comercio, pero básicamente en contra del monopolio comercial impuesto por la Corona española. Abogó por abrir los puertos, especialmente con Inglaterra, entendiendo que el intercambio fluido era vital para el progreso económico.

A pesar de su admiración por el libre comercio, entendía que un país no podía depender exclusivamente de las importaciones. Creía que la riqueza nacía del trabajo, la agricultura y el fomento de la industria, argumentando que el país debía exportar productos elaborados y no solo materia prima, como celebra ahora el Gobierno. Detrás de los récords exportadores se esconde una paradoja incómoda. El motor del crecimiento no fue la industria, sino los combustibles y la energía, que avanzaron 167% de la mano de Vaca Muerta. Son dólares que entran, pero con limitado impacto sobre el empleo, la innovación y el tejido productivo nacional. El resultado es una economía que exporta más, pero que al mismo tiempo profundiza su proceso de reprimarización. Celebramos las cifras mientras se achica el peso relativo de la producción con mayor valor agregado.

Más preocupante aún es el comportamiento de los indicadores que anticipan el futuro. Las importaciones de bienes de capital cayeron 6,8% y las de piezas y accesorios para bienes de capital se desplomaron 26,6%. Es decir, se está enfriando la inversión que determina la capacidad productiva de los próximos años. Menos maquinaria, menos equipamiento y menos componentes hoy significan menor potencial de producción mañana. La consecuencia puede no sentirse de inmediato, pero condiciona el crecimiento de 2027 y los años siguientes. Un proceso de desindustrialización gradual, casi imperceptible, pero persistente.

A esto se suma un factor coyuntural que ayuda a maquillar los resultados. La mejora de los términos del intercambio, del orden del 5,8%, aportó unos USD 487 millones adicionales al saldo comercial. No es un salto de productividad ni una mejora estructural de competitividad: es renta derivada de precios relativos más favorables. Un viento de cola que puede desaparecer tan rápido como llegó ante cualquier corrección de los mercados internacionales de commodities.

El cuadro general obliga a mirar más allá de los titulares.

Belgrano sostenía que sin producción propia no podía haber verdadera independencia económica. En esa línea, propuso proteger y subsidiar la industria y la manufactura local para generar empleo y bienestar general, justo lo opuesto a lo que sucede ahora.

Según datos elaborados por el Centro de Estudios de la UIA (CEU), la actividad industrial se ubicó en marzo un 12% por debajo de los niveles registrados en junio de 2022. Entre los sectores más afectados aparecen la siderurgia, la petroquímica, caucho y plástico, bebidas, textiles, confecciones, calzado, electrónica y maquinaria industrial. También se observa una caída significativa en la demanda de materiales para la producción. Entre agosto de 2023 y febrero de 2026 se perdieron 240.980 puestos de trabajo asalariados en el sector privado. La industria manufacturera figura entre los sectores más golpeados, junto con la construcción, acumulando una destrucción de 75.399 empleos formales. Los datos oficiales describen un industricidio en cámara lenta.

Belgrano también consideraba que la educación era el motor del desarrollo económico. Fue un visionario al impulsar escuelas gratuitas, obligatorias y de oficios. Hoy Milei impone una reducción presupuestaria sin precedentes en áreas vinculadas a salud, educación, desarrollo social, ciencia, producción y obra pública. Mientras tanto, aumentan los recursos destinados a inteligencia y se mantiene un elevado peso del pago de deuda dentro de la estructura del gasto estatal.

La actividad económica está en constante destrucción. El consumo privado cayó 2,2% interanual en mayo y acumula seis meses en negativo. Según la Universidad de Palermo: entre enero y mayo, acumuló una contracción de 1,8% respecto del mismo período de 2025. En abril las ventas en los grandes supermercados registraron un descenso del 3,7% interanual, la cuarta baja consecutiva. En Misiones, las ventas totalizaron $ 25.048 millones en abril y en relación con igual mes del 2025 mostraron una caída del 15,6% real (la más fuerte del país), baja que aceleró de manera notable en comparación al mes previo (fue -4,3% en marzo) y marcó un año de descensos consecutivos. La mora bancaria de las familias volvió a incrementarse durante abril y alcanzó el 12,1%, el nivel más elevado en más de dos décadas, según los últimos datos publicados por el Banco Central (BCRA).

El indicador acumula 18 meses consecutivos de deterioro y evidencia el creciente estrés financiero que enfrentan los hogares argentinos. El poder adquisitivo de los salarios continúa deteriorándose, aún con la inflación en baja. En Misiones el salario de marzo 2026 muestra el nivel más bajo desde junio de 2024. Entre noviembre de 2023 y marzo de 2026 desaparecieron 26.448 empleadores y se perdieron 339.841 puestos de trabajo registrados en unidades productivas. Si se suman las trabajadoras de casas particulares, la destrucción alcanza a 370.487 empleos formales. Traducido a una escala cotidiana, la Argentina perdió 31 empresas por día y 435 empleos registrados diarios durante los primeros 28 meses de gestión de Javier Milei. El dato expone una realidad menos visible que la desaceleración inflacionaria o la mejora financiera: la economía continúa expulsando unidades productivas y empleo formal.

El esplendor económico imaginado por Belgrano, no se refleja en los datos de la gestión libertaria, a pesar de los esfuerzos por encontrar algún punto positivo y la promesa de que en cualquier momento, en los próximos meses, ahora sí, llegarán los mejores meses de la historia argentina y se materializará el mítico segundo semestre invocado también por Mauricio Macri.

El malabarismo para matizar la realidad es digno de destacar. Adrián Núñez, el referente libertario en Misiones, celebró que el turismo creció 37 por ciento en el último fin de semana largo, dedicado a Miguel de Güemes, el prócer salteño que también fue protagonista en los tiempos de la independencia y la expulsión de los españoles. Pero en el último fin de semana largo no hubo un éxodo como el que describe el diputado con una foto de Milei saludando con las Cataratas de fondo. En realidad, fue el peor fin de semana largo del año para el turismo. De acuerdo con el informe de relevamiento emitido por la Confederación Argentina de la Mediana Empresa, el feriado nacional logró movilizar apenas a 993.683 turistas con un impacto económico de $216.649 millones. El crecimiento se dio contra 2025, cuando fueron 721.800 turistas, menos que en 2024 y que en 2023, cuando viajaron por el país 2.247.966 argentinos. Contra 2023, el último año de un Gobierno peronista malo, la caída es de 55,8 por ciento. Lo mismo hizo Rodrigo Correa hace un par de meses para celebrar un “crecimiento” en el consumo de la yerba mate desregulada, cuando las ventas en el mercado interno están 6,51% por debajo de 2023.

Belgrano definió la identidad de Misiones, cuando desde el cuartel general de Candelaria, la antigua capital de los 30 pueblos guaraníes, redactó el Régimen Político y Administrativo y Reforma de los 30 Pueblos de las Misiones en 1810. “Todos los naturales de Misiones son libres, gozarán de sus propiedades y podrán disponer de ellas como mejor les acomode”, escribió para darles libertad a los guaraníes. “Mis ideas no se dirigen a despojar a nadie de su propiedad, sino a darla al que no la tiene”, fue la frase que sintetizó el espíritu de reforma agraria y distribución justa de tierras que puso en práctica.

En la tierra del Sarandí histórico, este sábado se rindió un nuevo homenaje a Belgrano. Fue una postal de sobriedad institucional en tiempos de una silenciosa procesión política. El gobernador Hugo Passalacqua encabezó el acto acompañado por el vice, Lucas Romero Spinelli y el ex gobernador y ahora diputado nacional Oscar Herrera Ahuad, enrolados en Encuentro Misionero, el espacio que lidera Carlos Rovira.

Nadie desconoce que por estas horas el oficialismo vive horas de intenso debate interno. Por eso la postal con el tridente cobra relevancia. Aún con diferencias, se privilegia la estabilidad y la gobernabilidad en tiempos en los que se necesita de mucha templanza para sobrellevar las consecuencias del modelo económico nacional. Passalacqua sabe de gobernar con la Nación en otra sintonía y esa experiencia lo pone hoy entre los mejor valorados de la Argentina, lo que fortalece la búsqueda de un nuevo mandato para 2027. Uno de los pilares de la valoración positiva es saber manejar los tiempos. “No hay que confundir ser cortés con ser débil. Lo que da fortaleza a una persona, son sus convicciones y sus valores”, aseguró durante su discurso.

Los que apuran definiciones políticas no conocen de la historia reciente ni la génesis de la propia Renovación allá por 2003. Nunca fue con frases altisonantes, sino con una apertura cuya única condición era romper con las estructuras partidarias y pensar a Misiones desde Misiones. Esas convicciones siguen presentes en el Gobierno y en Encuentro Misionero, aunque se distingan matices.

Passalacqua gestiona con la mira puesta en atender las demandas de los misioneros. Para la primera semana de julio estaría lista la reestructuración de gabinete, casi en coincidencia con el fin del cobro anticipado de Ingresos Brutos en los controles fiscales, que tanto enojo generaba. También desaparecerán las retenciones automáticas en billeteras digitales, una acción destinada a que el dinero circule sin cortapisas en momentos en los que cada centavo importa para miles de familias.

De la Legislatura y de la mano de Rovira en la usina de ideas que es Encuentro Misionero, emergen iniciativas que también apuntan al mismo objetivo. Desburocratizar, despapelizar, generar más derechos. Acompañar la gestión.

El momento no admite distracciones ni especulaciones. La sociedad está ensimismada en llegar a fin de mes.

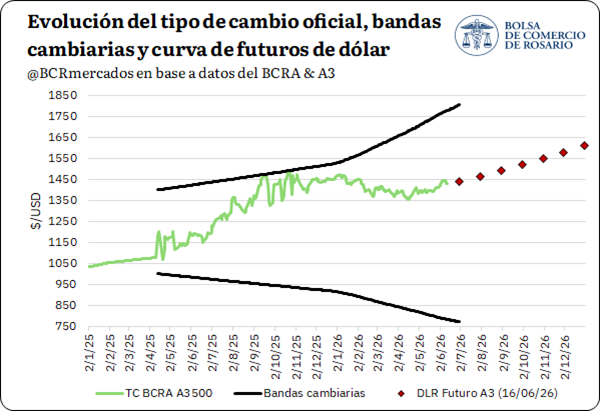

La Bolsa de Comercio de Rosario sostiene que el mercado cambiario atraviesa su período de mayor estabilidad desde la implementación del nuevo esquema de bandas. El superávit de la cuenta corriente, el aporte de la agroindustria y la energía, junto con mayores ingresos financieros privados, permitieron fortalecer las reservas pese al aumento de la dolarización de carteras.

El mercado cambiario argentino cerró el primer cuatrimestre de 2026 con señales de consolidación de la estabilidad nominal del tipo de cambio, una cuenta corriente prácticamente equilibrada y un flujo positivo de financiamiento privado que compensó el incremento de la demanda de dólares por parte del sector privado.

Así lo refleja un informe elaborado por la Bolsa de Comercio de Rosario (BCR), que analiza la evolución del régimen cambiario vigente desde abril de 2025 y concluye que, pese a un contexto de mayor liberalización del mercado y de flexibilización de controles, la economía logró sostener un escenario de relativa estabilidad cambiaria durante los primeros meses del año.

El dato sobresaliente es que el dólar oficial acumula más de nueve meses moviéndose dentro de un rango estrecho, una dinámica poco frecuente en la historia reciente de la economía argentina.

Primer cuatrimestre de 2026: estabilidad cambiaria, cuenta corriente equilibrada y flujos financieros positivos

En esta primera parte del año 2026, el mercado cambiario muestra signos de estabilización. Considerando el esquema que rige actualmente, desde abril de 2025 el Banco Central estableció un mercado de cambios libre para las personas humanas, la persistencia de algunas restricciones para personas jurídicas y bandas cambiarias. Respecto a estas últimas, primero se incrementaron a una tasa fija mensual y desde enero de 2026 con un ajuste en base a la evolución de la inflación.

Por el lado de la evolución nominal del tipo de cambio oficial, el año pasado el dólar se movió al alza con un esquema de subas programadas mensuales (crawling-peg) hasta mediados de abril y, tras la instauración del nuevo esquema más flexible, se aceleró la suba del tipo de cambio. Esto último, teniendo en cuenta que las elecciones de medio término agregaron volatilidad al mercado ante la mayor dolarización de carteras, con el tipo de cambio llegando a tocar el techo de la banda entre los meses de septiembre y octubre. En este contexto, las expectativas y la presión compradora se estabilizaron con la intervención del Tesoro estadounidense y el anunció de un swap por USD 20.000 millones con dicho organismo.

Un punto interesante para marcar es que, desde septiembre de 2025 a la fecha, el tipo de cambio comenzó a lateralizar y ya se llevan más de 9 meses desde que el rango de negociación se ubica entre 1.325 y 1.487 pesos por dólar. Esto, considerando que el techo de la banda fue subiendo a lo largo del tiempo y el tipo de cambio no acompañó dicha tendencia. Es más, en rangos móviles de 120 ruedas de operación, el tipo de cambio llegó a caer en torno al 6,01% en términos nominales recientemente, la segunda mayor caída para el rango establecido desde 2004. Es decir, solo superado por el año 2016 en el cual se marcó una caída de 6,56%, aunque destacando que se dio luego de un salto mucho más importante del tipo de cambio que lo visto en 2025.

Hacia adelante, el mercado de futuros descuenta una suba del dólar y prevé un incremento de 11,61% para todo el año 2026, situación que se tendrá que testear finalmente con la evolución del mercado de cambios.

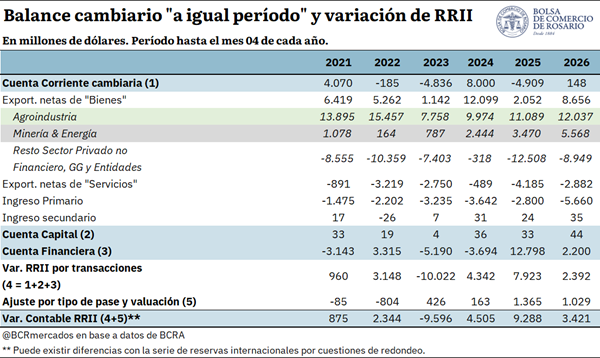

Las claves de la estabilidad cambiaria: Buen ritmo de liquidación de dólares por exportaciones y gestión de la cuenta financiera

En línea con un tipo de cambio que se muestra estable hace casi un año, cuando se piensa en los fundamentos es clave analizar la evolución de la oferta y demanda de dólares, que se vislumbra en el balance cambiario del Banco Central.

Siguiendo los datos del balance cambiario para el primer cuatrimestre del año, la cuenta corriente arroja un superávit de USD 148 millones, frente a un déficit de USD 4.909 millones en igual período del año pasado.

Por el lado de la cuenta de bienes, se registra una mejora en la liquidación de dólares de la agroindustria (USD 12.037 millones) y una continuidad en el crecimiento de las exportaciones netas de minería y energía (USD 5.568 millones) si se compara con igual período de 2025. Al mismo tiempo, el resto de los sectores de la economía redujo 28% interanual el déficit por importaciones neta de bienes (- USD 8.949 millones) y el saldo negativo de la cuenta de servicios también se contrajo en torno a 31% interanual. Esto se contrarresta parcialmente por un mayor déficit de la cuenta de ingreso primario, por un aumento en el pago de intereses al exterior y un crecimiento en la remisión de utilidades/dividendos tras la flexibilización para los balances contables de 2025 en adelante.

En el caso de la cuenta financiera, en el primer cuatrimestre de 2025 se alcanza un superávit importante de USD 12.798 millones versus USD 2.200 millones de 2026. Un punto clave a mencionar es que en abril de 2025 el FMI realizó un desembolso por USD 12.396,4 millones, flujo extraordinario que este año no se registró. No obstante, este año se ve un crecimiento importante en el flujo de otros préstamos financieros, títulos de deuda y líneas de crédito no vinculados a organismos internacionales de crédito, que en el primer cuatrimestre de 2026 alcanzan un ingreso neto por USD 7.642,3 millones, en comparación con los USD 4.760,3 millones en igual período del año pasado.

Por último, también se ve una mejora en la Inversión Extranjera Directa (IED), que el año pasado marca un déficit de USD 1.788,4 millones y este año un saldo positivo por USD 712,4 millones. El gran contrapeso está siendo la formación de activos externos del sector privado, que muestra un saldo negativo por USD 9.006,2 millones en el primer cuatrimestre de 2026 en comparación con el déficit por USD 1.489,7 millones en igual período del año pasado. Más allá de esto, tal como se mencionó anteriormente, se sigue vislumbrando un saldo positivo de la cuenta financiera y coadyuvando positivamente al resultado de la cuenta corriente, que entre ambos fortalecieron las reservas internacionales brutas en USD 3.421 millones en lo referido al primer cuatrimestre del año.

El Sector Público Nacional registró en mayo un superávit financiero de $478.613 millones y un resultado primario positivo de $1,92 billones. En los primeros cinco meses de 2026, el Gobierno acumuló un superávit financiero del 0,2% del PBI y reafirmó el equilibrio fiscal como principal ancla del programa económico.

El Gobierno nacional volvió a exhibir un resultado positivo en las cuentas públicas durante mayo y consolidó el superávit fiscal como uno de los pilares de su estrategia macroeconómica. De acuerdo con los datos difundidos por el Ministerio de Economía, el Sector Público Nacional (SPN) registró un superávit primario de $1.924.367 millones y un superávit financiero de $478.613 millones, incluso después de afrontar pagos de intereses de deuda por $1.445.754 millones, netos de las tenencias intra sector público.

Con este desempeño, el resultado acumulado de los primeros cinco meses de 2026 alcanza un superávit primario equivalente al 0,7% del Producto Bruto Interno (PBI) y un superávit financiero cercano al 0,2% del PBI, un dato que el Ejecutivo presenta como una ratificación de la política de equilibrio fiscal implementada desde el inicio de la gestión.

Los ingresos totales del Sector Público Nacional ascendieron durante mayo a $14,53 billones, con un incremento interanual nominal del 27,8%. Dentro de ese desempeño, los recursos tributarios crecieron un 30% respecto del mismo mes del año anterior.

El principal impulso provino del Impuesto a las Ganancias, cuya recaudación aumentó un 72,5% interanual, compensando parcialmente la caída observada en los Derechos de Exportación, que retrocedieron 17,4% como consecuencia de una menor recaudación por retenciones.

Desde el Palacio de Hacienda destacan que la evolución de los ingresos continúa respaldando el objetivo de sostener el equilibrio fiscal sin recurrir al financiamiento monetario del déficit.

El gasto primario cayó en términos reales, aunque crecieron las prestaciones sociales

Durante mayo, el gasto primario alcanzó los $12,61 billones, con un incremento nominal del 30,3% interanual. No obstante, descontando la inflación, el Gobierno sostiene que el gasto primario registró una reducción real del 2,2%.

Dentro de la estructura del gasto sobresale el comportamiento de las prestaciones sociales, que totalizaron $8,38 billones y crecieron 33,2% en términos nominales.

El informe oficial remarca que algunas partidas continuaron expandiéndose en términos reales. La Asignación Universal por Hijo (AUH) mostró un crecimiento real del 8,6%, mientras que las jubilaciones y pensiones contributivas registraron una mejora del 1,2%.

Las remuneraciones del sector público, por su parte, ascendieron a $1,62 billones, con una variación nominal del 26,9%.

Universidades, energía y transporte explicaron buena parte de las transferencias

Las transferencias corrientes totalizaron $4,49 billones durante mayo.

Dentro de ese universo, las destinadas al sector público crecieron 47,4% interanual, impulsadas principalmente por un incremento del 89,1% en las partidas asignadas a las universidades nacionales.

En materia de subsidios económicos, el Estado destinó $784.178 millones, con un aumento del 6,8% respecto del mismo período del año anterior.

La mayor parte de esos recursos correspondió al sector energético, que recibió $523.417 millones, mientras que el transporte absorbió otros $258.687 millones.

En paralelo, el gasto de capital se ubicó en $183.519 millones, manteniéndose prácticamente estable respecto del mes previo y reflejando la continuidad del criterio de fuerte contención de la inversión pública.

Transferencia extraordinaria del Banco Central para reducir deuda del Tesoro

Uno de los datos relevantes del informe fiscal fue la transferencia de utilidades realizada por el Banco Central correspondiente a los resultados del ejercicio 2025.

El monto alcanzó los $24,4 billones y, según precisó el Ministerio de Economía, esos recursos fueron destinados principalmente a cancelar deuda que el Tesoro mantenía con la autoridad monetaria, una estrategia orientada a mejorar la composición del balance del sector público sin incrementar el gasto corriente.

Desde el Ministerio de Economía sostienen que el resultado de mayo vuelve a confirmar la vigencia del denominado “ancla fiscal”, considerada por el Gobierno como la principal herramienta para sostener la desaceleración de la inflación y fortalecer la estabilidad macroeconómica.

La administración de Javier Milei argumenta que el mantenimiento del superávit permite avanzar gradualmente en la reducción de la presión tributaria y devolver recursos al sector privado, en línea con la estrategia oficial de consolidación fiscal y menor intervención del Estado en la economía.

Con cinco meses consecutivos de resultados acumulados positivos, el Gobierno busca consolidar una señal de disciplina fiscal en un contexto donde la evolución de la actividad económica, la recaudación y el financiamiento seguirán siendo variables determinantes para sostener el equilibrio de las cuentas públicas durante el resto del año.

Mientras los indicadores macroeconómicos muestran señales de estabilización y algunas variables sociales comienzan a exhibir mejoras, una dinámica menos visible avanza sobre la economía cotidiana de los argentinos: el fuerte crecimiento del endeudamiento de los hogares. Un informe de la Fundación Éforo revela que, entre diciembre de 2023 y enero de 2026, la deuda promedio por persona se triplicó, pasando de 337.000 pesos a más de un millón de pesos, en un contexto donde el acceso al crédito se expandió, pero también lo hicieron las dificultades para cumplir con los compromisos financieros.

El fenómeno pone de relieve una de las tensiones más importantes del actual ciclo económico. La desaceleración de la inflación y la recuperación parcial de algunas líneas de financiamiento conviven con una creciente dependencia del crédito para sostener el consumo, especialmente en los sectores de ingresos medios y bajos.

Los datos recopilados por la Fundación Éforo muestran que el sistema crediticio continúa ampliándose, aunque con señales crecientes de fragilidad. En apenas dos años, la cantidad de personas endeudadas a través de proveedores no financieros pasó de 9,5 millones a 11,3 millones. Se trata de usuarios que acceden a financiamiento mediante fintech, mutuales, billeteras virtuales y tarjetas emitidas fuera del sistema bancario tradicional.

El crecimiento no sólo se refleja en la cantidad de usuarios. El volumen total financiado mediante estos canales aumentó de 3,2 billones de pesos a 11,8 billones, una expansión que evidencia el papel cada vez más relevante de los actores no bancarios dentro del ecosistema financiero argentino.

Sin embargo, la expansión del crédito viene acompañada por un deterioro de la capacidad de pago. La morosidad muestra una tendencia ascendente en prácticamente todos los segmentos. En los préstamos otorgados por bancos privados, el incumplimiento pasó del 4,5% al 10,6%, más que duplicándose en el período analizado. La situación es aún más delicada entre los proveedores no financieros, donde la mora alcanzó el 16,2%, mientras que las tarjetas no bancarias registraron un incumplimiento del 14,5%.

La relevancia de estos números radica en que estos instrumentos se han convertido en una de las principales herramientas de financiamiento para el consumo cotidiano. En muchos hogares, especialmente aquellos con dificultades para acceder al sistema bancario formal, las fintech y las tarjetas alternativas funcionan como una vía indispensable para afrontar gastos corrientes.

Para Carla Pitiot, vicepresidenta de la Fundación Éforo, los datos reflejan una situación compleja y contradictoria. Según señaló, el sistema muestra una mayor inclusión financiera, pero al mismo tiempo evidencia un aumento de la vulnerabilidad económica de numerosos hogares.

“Los datos muestran una realidad ambivalente. Más argentinos acceden al crédito, pero una parte creciente de los hogares lo hace en condiciones cada vez más exigentes y con mayores dificultades para sostener sus compromisos financieros. El aumento simultáneo de la deuda promedio y de la morosidad sugiere que estamos frente a una señal de alerta que merece seguimiento, especialmente en los sectores de menores ingresos”, sostuvo.

Uno de los factores que explican este deterioro es el elevado costo del financiamiento. Aunque las tasas de interés han descendido respecto de los picos registrados durante los años de alta inflación, continúan siendo significativamente elevadas. Durante 2025 y comienzos de 2026, los préstamos personales otorgados por bancos operaron con tasas nominales anuales de entre 70% y 90%.

La situación resulta aún más exigente en el universo de los proveedores no financieros, donde el costo promedio del crédito alcanzó el 129% nominal anual. Este diferencial impacta principalmente sobre los sectores con menor bancarización, que terminan accediendo a financiamiento más caro y enfrentan mayores riesgos de sobreendeudamiento.

La fotografía del endeudamiento adquiere especial relevancia en momentos en que diversos indicadores sociales muestran mejoras parciales. Recientemente, UNICEF informó una reducción de la pobreza infantil durante 2025, aunque advirtió sobre posibles retrocesos para 2026. El crecimiento del crédito permitió amortiguar parte de las dificultades económicas de los hogares, pero los datos de morosidad sugieren que una porción creciente de ese financiamiento podría estar funcionando como mecanismo de supervivencia más que como herramienta de inversión o consumo sostenible.

No todas las líneas crediticias presentan el mismo comportamiento. El informe destaca una excepción significativa: el crédito hipotecario. Impulsado por la estabilización macroeconómica y la reaparición de préstamos ajustados por inflación, este segmento registró un crecimiento real superior al 50% interanual y mantiene niveles de mora considerablemente inferiores al promedio del sistema financiero.

La diferencia pone en evidencia una creciente segmentación del mercado crediticio. Mientras los sectores con capacidad de ahorro y acceso al sistema financiero formal comienzan a recuperar instrumentos de financiamiento de largo plazo, los hogares más vulnerables enfrentan costos más elevados y una carga financiera cada vez más difícil de sostener.

Desde la Fundación Éforo advierten que esta evolución configura una estructura crediticia dual. Por un lado, un sistema financiero que muestra signos de recuperación y expansión. Por otro, una creciente concentración del endeudamiento riesgoso en los segmentos de menores ingresos.

La preocupación trasciende el plano individual. El aumento simultáneo de deuda, morosidad y financiamiento de alto costo plantea desafíos para las políticas de inclusión financiera, la protección de consumidores y la estabilidad económica de mediano plazo. Si bien el crédito continúa siendo una herramienta clave para sostener la actividad económica y el consumo, la velocidad con la que crecen los incumplimientos comienza a encender señales de alerta sobre la capacidad real de los hogares para absorber nuevas obligaciones.

En una economía que busca consolidar la estabilidad luego de años de volatilidad, el endeudamiento de las familias emerge como una de las variables a monitorear. Porque detrás de los indicadores de recuperación macroeconómica, la situación financiera de millones de hogares sigue mostrando signos de fragilidad que podrían condicionar la sostenibilidad de la mejora económica en los próximos años.