La inversión volvió a retroceder en abril y enciende una señal de alerta para la recuperación productiva

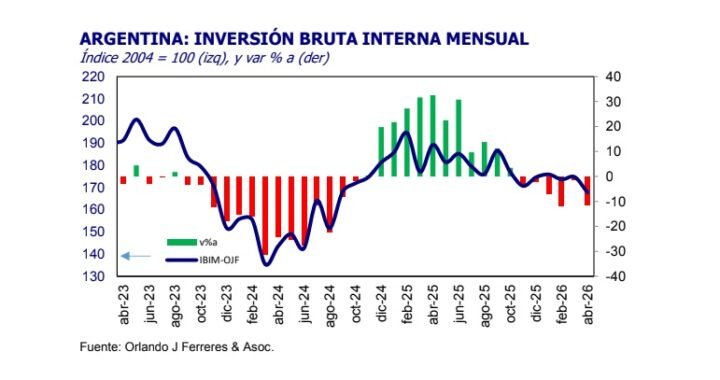

La inversión en Argentina volvió a mostrar signos de debilidad durante abril y registró una caída interanual del 11,4%, según el último relevamiento del Índice de Inversión Bruta Interna Mensual (IBIM) elaborado por Orlando J. Ferreres & Asociados. El dato refleja que, pese a la estabilización macroeconómica y la desaceleración inflacionaria, el proceso de recuperación de la economía aún no logra consolidarse sobre bases productivas sólidas.

La medición indica que la inversión total alcanzó los USD 7.278 millones a precios corrientes durante abril, frente a los USD 7.896 millones registrados en igual mes del año pasado. El retroceso estuvo impulsado tanto por la contracción de la inversión nacional como por una menor participación de bienes importados destinados a la producción.

Más allá de la caída interanual, el dato resulta relevante porque se produce en un contexto donde el Gobierno nacional exhibe mejoras en variables financieras clave, como la baja del riesgo país, la recuperación de reservas y la reducción de las tasas de interés. Sin embargo, esos avances todavía no se traducen plenamente en decisiones de inversión de largo plazo por parte del sector privado.

Uno de los sectores más afectados continúa siendo la construcción. El componente vinculado a obras y actividad constructiva volvió a mostrar debilidad, reflejando la persistente retracción de la obra pública nacional y una recuperación todavía insuficiente de los desarrollos privados para compensar ese vacío. En paralelo, el segmento de bienes de capital también exhibe una dinámica más moderada respecto de los niveles observados durante 2025.

El informe muestra que el equipo durable de producción —uno de los indicadores más sensibles para medir la confianza empresarial— registró una disminución interanual, evidenciando que muchas compañías mantienen una estrategia de cautela a la espera de una mayor consolidación del escenario económico.

Para las economías regionales del NEA, la evolución de la inversión resulta un indicador particularmente relevante. Sectores como la forestoindustria, la agroindustria, la logística y el turismo dependen de nuevos desembolsos en infraestructura, maquinaria y tecnología para mejorar competitividad. La persistencia de tasas reales elevadas, sumada a la incertidumbre sobre la velocidad de crecimiento de la demanda interna, continúa demorando algunos proyectos de expansión.

No obstante, el informe también deja entrever algunos elementos positivos. En términos desestacionalizados, la inversión mostró una leve mejora mensual de 0,2%, lo que podría interpretarse como una señal de estabilización luego de varios meses de comportamiento errático.

La incógnita hacia adelante es si la reducción del costo financiero y la reapertura gradual del crédito lograrán revertir la tendencia durante el segundo semestre. La respuesta será determinante para medir la capacidad de la economía argentina de pasar de una etapa de estabilización macroeconómica a una fase de crecimiento sostenido basada en inversión, productividad y generación de empleo privado.

En provincias como Misiones, donde el sector privado concentra gran parte de la actividad económica, la evolución de la inversión será uno de los indicadores clave para evaluar si la recuperación comienza a derramarse sobre la producción, el comercio y los servicios o si continúa limitada a las variables financieras.

La inversión volvió a retroceder en abril según Ferreres by CristianMilciades