La venta de combustibles al público volvió a caer con fuerza en noviembre de 2025, en un contexto de precios en alza y un presupuesto familiar cada vez más exigido. Según datos de Surtidores.com, el volumen total comercializado alcanzó 1.376.311 metros cúbicos, frente a 1.472.085,27 m³ del mismo mes de 2024, lo que implicó una contracción interanual del 6,51%. El retroceso fue particularmente severo en el gasoil, con impacto directo sobre el transporte y la actividad productiva.

El dato confirma una tendencia de retracción del consumo energético asociada al encarecimiento sostenido de los combustibles y a la pérdida de capacidad de gasto de hogares y empresas, en un escenario macroeconómico restrictivo.

Gasoil en caída y señales de enfriamiento productivo

La baja más pronunciada se registró en el diésel Grado 2, cuya demanda se desplomó 18,63% interanual, reflejando una menor actividad del sector productivo, especialmente transporte, logística y economías regionales. En términos generales, el gasoil cayó 18,6%, constituyéndose en el principal factor de arrastre negativo del mes.

En contraste, los combustibles Premium mostraron mayor estabilidad: la nafta Premium registró un leve aumento interanual del 1,08%, mientras que el gasoil Grado 3 creció 0,5%. Estos datos sugieren que la contracción del consumo se concentra en los segmentos de mayor volumen y uso intensivo, más sensibles al precio.

La nafta súper, por su parte, cayó 3,42% interanual, una señal de ajuste también en el consumo cotidiano de los hogares, que priorizan gastos esenciales frente a incrementos persistentes en los valores en surtidor.

Comparación mensual y disparidad territorial

En la comparación mensual, noviembre mostró una baja del 1,67% respecto de octubre de 2025, un dato que debe leerse teniendo en cuenta que octubre tuvo 31 días y noviembre 30, lo que atenúa parcialmente la magnitud del descenso, aunque no revierte la tendencia.

El relevamiento provincial exhibe una caída generalizada: de las 24 jurisdicciones, solo Formosa logró un crecimiento interanual de la demanda, con un alza del 1,1%. En el otro extremo, las mayores retracciones se registraron en Jujuy (-11,31%), Santa Cruz (-12,22%) y Córdoba (-13,72%), tres provincias con fuerte dependencia del transporte y la actividad productiva.

Esta heterogeneidad territorial refleja cómo el impacto de los precios se amplifica en regiones con mayor consumo de gasoil y menor margen para absorber costos.

Ventas por compañía y efectos sectoriales

En el análisis por empresas, todas las compañías redujeron sus ventas interanuales, con una sola excepción: Gulf, que registró un crecimiento del 14,61% en noviembre frente a igual mes de 2024. El resto de las marcas mostró retrocesos, en línea con la contracción general del mercado.

La caída del consumo de combustibles no solo afecta a las estaciones de servicio, sino que tiene repercusiones económicas más amplias: encarece la logística, presiona sobre los costos de producción y reduce la movilidad, en un contexto donde los aumentos de precios funcionan como un freno adicional a la actividad.

El 57% de los argentinos declara tener dificultades para llegar a fin de mes, una proporción muy superior al promedio regional del 43% y casi el doble que en países como México (33%). El dato surge del Ipsos Talk LATAM 2025, un estudio que analiza las tendencias que definirán el comportamiento del consumidor en América Latina durante 2026 y que expone con claridad las tensiones que atraviesan a la economía argentina: fragilidad en los ingresos, crisis de confianza y, al mismo tiempo, una expectativa persistente de mejora futura.

El relevamiento, presentado en Buenos Aires el 30 de diciembre de 2025, estuvo a cargo de María del Rosario Espinosa (Chief Client Officer – Ipsos Argentina), Marilina Socolovsky (Client Officer – Ipsos Argentina) y Martín Tanzariello (Marketing & Communications Manager – Ipsos Argentina). Desde múltiples investigaciones, el informe describe un escenario “complejo, lleno de tensiones y contrasentidos”, donde la restricción económica convive con un incipiente rebote del optimismo del consumidor.

Ingresos ajustados y una crisis que excede lo económico

El estudio de Ipsos confirma que el principal desafío del consumidor latinoamericano sigue siendo el factor económico. En Argentina, la dificultad para cubrir gastos mensuales se ubica 14 puntos por encima del promedio regional, lo que refleja un deterioro más profundo del poder adquisitivo y una mayor presión sobre los hogares.

Sin embargo, la crisis no se limita a lo financiero. El informe señala una crisis de confianza social: 6 de cada 10 latinoamericanos (60%) sienten que su sociedad “está rota”, mientras que la corrupción aparece como una de las principales preocupaciones, con especial intensidad en países como Perú y Brasil. Este clima de desconfianza institucional impacta de forma directa en las decisiones de consumo, ahorro y planificación a largo plazo.

El diagnóstico plantea un escenario regional desigual y fragmentado, donde amplios sectores de la población buscan referencias de estabilidad y previsibilidad en un contexto marcado por la incertidumbre.

Un consumidor dividido, exigente y en búsqueda de propósito

En medio de estas tensiones, el consumidor latinoamericano se percibe a sí mismo en un mundo que cambia demasiado rápido. 9 de cada 10 personas en la región (90%) consideran que la velocidad de los cambios es excesiva, una percepción que alimenta la nostalgia por el pasado y el deseo de mayor simplicidad.

Este estado de ánimo redefine también la relación con las empresas y las marcas. Según el informe, 8 de cada 10 consumidores latinoamericanos (82%) creen que una empresa puede ganar dinero y, al mismo tiempo, apoyar una buena causa, lo que eleva las expectativas sobre el rol social del sector privado. En este punto, el estudio identifica una demanda creciente de valor, coherencia y confianza, más allá del producto o el precio.

Para Ipsos, este comportamiento marca un quiebre: la decisión de compra deja de ser puramente racional o económica y se apoya cada vez más en valores, identificación y credibilidad.

Optimismo persistente y un rebote incipiente de la confianza en Argentina

A pesar del contexto adverso, el rasgo más distintivo del consumidor latinoamericano es el optimismo. El informe revela que 8 de cada 10 latinoamericanos (84%) creen que 2026 será un mejor año que 2025, una expectativa que actúa como motor de resiliencia en la región.

En el caso argentino, ese optimismo comenzó a reflejarse en los indicadores. El Índice Global de Confianza del Consumidor de Ipsos mostró en noviembre de 2025 un salto mensual de +6,5 puntos, llevando el índice a 46,9 puntos. Se trata del mayor aumento entre los 30 países medidos a nivel global, una señal relevante en un contexto de ajuste económico y caída del consumo.

No obstante, el nivel absoluto de confianza sigue siendo bajo. Con 46,9 puntos, Argentina se mantiene en el extremo inferior de América Latina, por debajo de Brasil (52,8), México (51,7) y Colombia (49,4). El país se ubica al mismo nivel que Perú (46,9) y solo supera a Chile (43,7), lo que muestra que el repunte aún no alcanza para consolidar un cambio estructural en el ánimo del consumidor.

Un cambio en marcha y un desafío para empresas y políticas públicas

El informe de Ipsos plantea que el aumento de la confianza en Argentina, aunque parcial, es una señal de cambio en la percepción social. En un país donde 6 de cada 10 personas no logran llegar cómodamente a fin de mes, el rebote del optimismo sugiere que las expectativas comienzan a despegarse del presente inmediato y a proyectarse hacia el futuro.

En este contexto, el desafío ya no pasa solo por diagnosticar al consumidor, sino por interpretar correctamente este cambio. Para las empresas, implica entender un mercado más selectivo, sensible al precio pero también al propósito. Para el sistema económico e institucional, supone enfrentar la paradoja central que describe Ipsos: una sociedad económicamente tensionada, pero psicológicamente dispuesta a creer en una mejora.

La dotación de personal de la administración pública nacional, empresas y sociedades del Estado se redujo a 281.785 personas en noviembre de 2025, según datos oficiales del INDEC, y acumuló una pérdida de 59.688 empleos desde diciembre de 2023, cuando asumió el presidente Javier Milei. La cifra consolida el ajuste sobre el sector público como uno de los ejes centrales de la política económica y administrativa del Gobierno nacional, con impacto directo en el funcionamiento del Estado, el mercado laboral y la estructura institucional.

En el último mes relevado, noviembre de 2025, el empleo público cayó 0,3% respecto de octubre (785 puestos menos) y 7,8% en la comparación interanual, lo que equivale a 22.322 trabajadores menos frente a noviembre de 2024. Los datos surgen del informe técnico “Dotación de personal de la administración pública nacional, empresas y sociedades”, publicado el 30 de diciembre de 2025 por el INDEC.

Un ajuste sostenido en la administración pública nacional

El recorte se verifica en casi todos los segmentos del Estado nacional. La Administración Pública Nacional (APN) cerró noviembre con 192.219 empleados, una baja mensual de 0,2% y una caída interanual del 7,1%. Dentro de ese universo, la administración centralizada pasó de 39.272 a 39.011 trabajadores, lo que implicó una reducción mensual del 0,7% y una caída interanual del 10,7%.

La administración descentralizada, que concentra el mayor volumen de personal, también mostró una contracción: bajó 0,3% mensual, de 116.960 a 116.571 empleados, mientras que la administración desconcentrada fue el único segmento que registró una suba en noviembre, con 22.534 trabajadores, un incremento del 1,3% mensual (284 puestos más). En tanto, los otros entes redujeron su dotación 0,3%, al pasar de 14.148 a 14.103 empleados.

Si se toma el acumulado de enero a noviembre de 2025, la APN perdió 18.178 puestos de trabajo, lo que representa una caída del 6,06% en lo que va del año. El contraste es más marcado al comparar con el inicio de la actual gestión: en enero de 2024, la administración pública nacional contabilizaba 333.784 puestos, por lo que el retroceso acumulado alcanza el 15,57%.

Empresas y sociedades del Estado: menos personal y menor estructura

El ajuste también se extendió a las empresas y sociedades del Estado, que en noviembre registraron 89.566 empleados, con una caída mensual de 374 puestos (-0,4%) y una reducción interanual del 7,8%. Este segmento explica una parte relevante del recorte total, en un contexto de revisión del rol del Estado empresario y de los costos operativos de las compañías con participación estatal.

En conjunto, la dotación total del sector público nacional —administración central, organismos descentralizados, entes y empresas— pasó de casi 300 mil trabajadores a comienzos de 2025 a los 281.785 actuales, consolidando una tendencia de reducción sostenida mes a mes. El informe oficial detalla que la medición incluye a 125 entidades, aunque en noviembre 10 empresas y sociedades no informaron su dotación, por lo que 5.194 personas (1,8% del total) fueron imputadas estadísticamente.

Impacto económico e institucional del recorte

La caída de casi 60 mil empleos públicos en dos años refleja el alcance del proceso de reorganización y reducción del Estado impulsado por el Gobierno nacional desde diciembre de 2023. En términos económicos, el ajuste contribuye a la reducción del gasto corriente, especialmente en salarios, uno de los componentes más relevantes del presupuesto nacional. En el plano institucional, sin embargo, plantea interrogantes sobre la capacidad operativa de áreas clave del Estado, en particular en organismos con funciones regulatorias, técnicas o de prestación de servicios.

La evolución del empleo público se convirtió así en un indicador central para seguir la estrategia de desregulación y transformación del Estado, en un contexto de fuerte debate político sobre el tamaño del sector público, la eficiencia administrativa y el impacto social del ajuste. Con los datos de noviembre, el INDEC confirma que la tendencia descendente se mantiene y que el redimensionamiento del Estado sigue siendo uno de los pilares de la política económica vigente.

La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía oficializó la asignación del Cupo II de exportación de carne vacuna (bovinas) a la República de Colombia para el ciclo comercial 2026. La medida, instrumentada mediante la Resolución 258/2025, define el reparto de 947,377 toneladas entre frigoríficos y operadores habilitados, en el marco del Acuerdo de Complementación Económica N° 72 (MERCOSUR–Colombia), y tendrá vigencia desde el 1° de enero hasta el 31 de diciembre de 2026.

La decisión resulta clave para la planificación exportadora del sector cárnico argentino, ya que garantiza previsibilidad regulatoria y acceso preferencial a un mercado regional relevante, bajo condiciones arancelarias acordadas en el ámbito del MERCOSUR y la Comunidad Andina. Al mismo tiempo, consolida un esquema institucional de asignación basado en criterios objetivos, controles sanitarios y cumplimiento estricto de los requisitos formales.

Marco normativo y antecedentes del cupo MERCOSUR–Colombia

El contingente se encuadra en los Acuerdos de Complementación Económica Nros. 59 y 72, firmados entre los Estados Parte del MERCOSUR —Argentina, Brasil, Paraguay y Uruguay— y la República de Colombia. Estos acuerdos establecieron una zona de libre comercio para productos originarios, incluyendo carnes vacunas enfriadas y congeladas, con cupos y preferencias arancelarias específicas.

En particular, el Anexo II del ACE 59, Apéndice 3, definió los contingentes de carne bovina otorgados por Colombia al MERCOSUR, distinguiendo entre el Cupo I (Cortes Finos) y el Cupo II (Los Demás Cortes). Este esquema se mantuvo vigente con la suscripción del ACE 72. Posteriormente, en la LIX Reunión Ordinaria del Grupo Mercado Común del MERCOSUR, celebrada los días 22 y 23 de agosto de 2005, se resolvió que los cupos cárnicos se distribuyeran en partes iguales entre los Estados Parte, asignando a cada uno el 25% del tonelaje total anual.

En el plano interno, el mecanismo de asignación fue reglamentado por la Resolución 20/2018 de la ex Secretaría de Mercados Agroindustriales, prorrogado hasta el 31 de diciembre de 2026 por la Resolución 5/2023. Sobre esa base normativa se abrió, entre el 1 y el 15 de diciembre de 2025, el período de inscripción para el ciclo 2026 a través de la plataforma de Trámites a Distancia (TAD).

Asignación, controles y exclusiones en el ciclo 2026

Según informó la Secretaría del MERCOSUR mediante la Nota N° SM/896/25, el Cupo II asignado a la Argentina para 2026 asciende a 947,377 toneladas. La Resolución 258/2025 dispuso su distribución conforme a los criterios establecidos en el artículo 12 de la Resolución 20/2018, en función de las solicitudes presentadas y validadas.

Durante el proceso, la autoridad de aplicación verificó que los postulantes estuvieran inscriptos en el Sistema de Información de Operadores de Carnes y Lácteos (SIOCAL) y que los establecimientos frigoríficos contaran con las habilitaciones sanitarias del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) para exportar a Colombia.

En ese marco, se desestimaron dos presentaciones. La firma FRIAR S.A. fue excluida por haber presentado su solicitud fuera del plazo previsto, incumpliendo el artículo 13 de la Resolución 20/2018. En tanto, Agropecuaria La Fe quedó fuera del reparto por no contar con matrícula de exportador de ganados y carnes, requisito exigido por el artículo 4°, inciso d), de la misma norma.

Asimismo, la resolución reconoció como grupo económico a Sociedad Anónima Carnes Pampeanas S.A. y Black Bamboo Enterprises S.A., a los fines de la determinación del tonelaje adjudicado, habilitando que el cupo asignado pueda ejecutarse en los distintos establecimientos que integran ese grupo.

El detalle completo de la distribución figura en el anexo oficial, que incluye a una veintena de empresas frigoríficas y operadores del sector, con asignaciones individuales que, en la mayoría de los casos, rondan las 55 toneladas anuales

Proyección exportadora

La asignación del cupo a Colombia reafirma la importancia de los acuerdos comerciales regionales como herramienta de inserción internacional para la carne vacuna argentina. Si bien el volumen —947,377 toneladas— resulta acotado en relación con el total exportado por el país, el régimen ofrece condiciones arancelarias preferenciales que mejoran la competitividad frente a otros proveedores y sostienen la presencia argentina en un mercado estratégico de América Latina.

Desde el punto de vista institucional, la medida consolida un esquema de administración del comercio basado en reglas claras, controles sanitarios estrictos y trazabilidad documental, factores que impactan directamente en la reputación internacional del complejo cárnico. Para los frigoríficos adjudicatarios, el horizonte hasta el 31 de diciembre de 2026 permite ordenar contratos, logística y programación productiva, en un contexto de alta sensibilidad regulatoria para el sector.

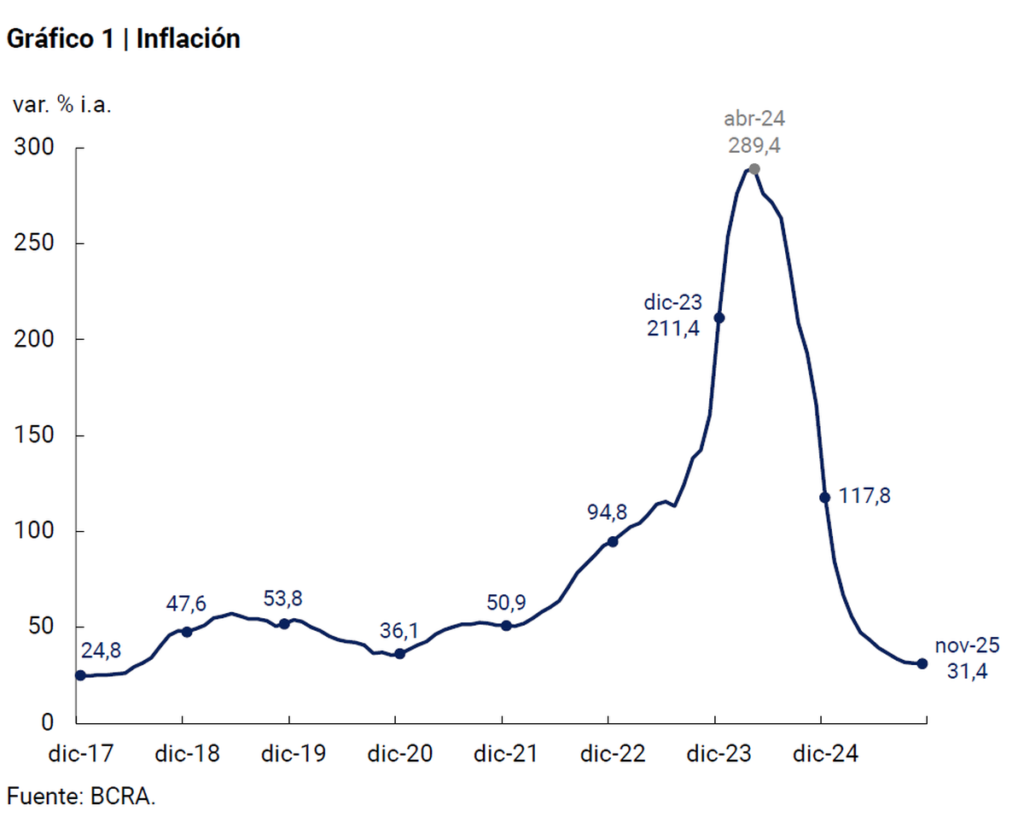

El Banco Central de la República Argentina (BCRA) presentó sus Objetivos y planes para el desarrollo de las políticas monetaria, cambiaria, financiera y crediticia para 2026, un documento clave que consolida el programa de estabilización iniciado en diciembre de 2023 y proyecta una nueva etapa marcada por la remonetización de la economía, la acumulación de reservas internacionales y la continuidad del régimen de flotación cambiaria entre bandas. La hoja de ruta resulta central para el sistema financiero, el sector productivo y los mercados, ya que define el marco macroeconómico bajo el cual operarán las decisiones de inversión, crédito y precios durante el próximo año.

El informe oficial detalla que, tras eliminar la dominancia fiscal y financiera y sanear el balance del BCRA, la autoridad monetaria buscará en 2026 avanzar en la desinflación, extender la estabilidad financiera y sentar las bases de un crecimiento sostenido, manteniendo un estricto control de los agregados monetarios y reforzando la transparencia del esquema de política económica.

De la estabilización inicial a la tercera fase del programa económico

El BCRA repasó los resultados de las primeras etapas del programa económico. Durante el primer año de gestión se eliminaron desequilibrios macroeconómicos significativos: se erradicó el déficit fiscal y su monetización, se redujo la emisión por intereses del Banco Central y se inició el saneamiento de su balance mediante el traspaso de pasivos al Tesoro. En paralelo, se sinceró el tipo de cambio y se implementó un esquema de crawling peg inicial del 2% mensual, luego reducido al 1% a partir del 1 de febrero de 2025.

Según el documento, estas medidas permitieron una fuerte baja de la inflación, la normalización de precios relativos y tasas de interés, la duplicación del crédito al sector privado en términos reales y una recomposición del respaldo prudencial de los depósitos. El año cerró con un crecimiento interanual del 6% y una reducción marcada de la pobreza.

La segunda fase profundizó el ancla monetaria, fijando un límite estricto a la base monetaria amplia y eliminando completamente los pasivos remunerados del BCRA. Además, el Régimen de Regularización de Activos permitió regularizar más de USD 35.000 millones, fortaleciendo reservas y financiamiento privado en dólares.

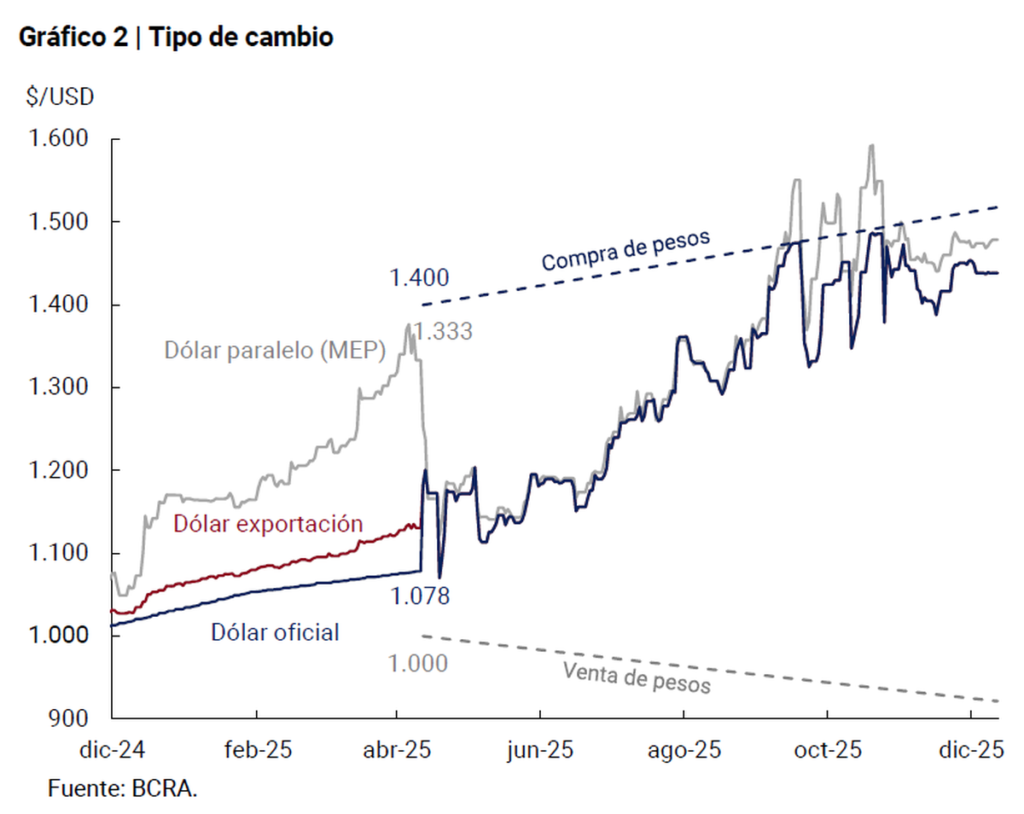

En abril de 2025 se inició la tercera fase, orientada a una mayor flexibilidad cambiaria y de tasas. En ese marco, el 11 de abril se adoptó un régimen de flotación entre bandas móviles, con límites que se ajustan al 1% mensual. También se eliminaron restricciones clave: dejó de operar el dólar blend, se flexibilizaron pagos de importaciones, se levantaron restricciones para personas humanas y se habilitó la libre distribución de utilidades al exterior desde los ejercicios iniciados en 2025.

Reservas, financiamiento externo y normalización del mercado

El informe destaca el respaldo financiero internacional como un pilar del proceso. En 2025 se firmó un acuerdo de facilidades extendidas con el Fondo Monetario Internacional (FMI) por USD 20.000 millones, con desembolsos por unos USD 15.000 millones durante el año. A esto se sumaron programas del Banco Mundial por USD 12.000 millones y del Banco Interamericano de Desarrollo por USD 10.000 millones, con desembolsos efectivos por USD 4.700 millones.

Estos fondos permitieron fortalecer el balance del BCRA mediante el reemplazo de activos ilíquidos por reservas en moneda extranjera líquidas. En mayo de 2025, el Banco Central recibió USD 12.000 millones por la cancelación total de Letras Intransferibles con vencimientos en 2025 y 2026 y una cancelación parcial de la correspondiente a 2029. En agosto se sumaron otros USD 2.000 millones por nuevas cancelaciones, operaciones que también implicaron una reducción de la deuda en dólares del Tesoro.

En conjunto, el BCRA y el Tesoro lograron duplicar el nivel de reservas internacionales brutas desde el inicio de la gestión. Las compras netas del Banco Central en el mercado de cambios alcanzaron unos USD 22.000 millones, a las que se sumaron USD 1.500 millones del Tesoro y financiamiento adicional, totalizando más de USD 28.500 millones.

Durante el ciclo electoral de 2025 se registró una volatilidad cambiaria inédita: la demanda de cobertura alcanzó cerca de USD 35.000 millones, equivalente a más del 50% del M2. El BCRA intervino en tres rondas consecutivas por USD 1.110 millones para defender el techo de la banda, mientras el Gobierno eliminó transitoriamente retenciones a granos por hasta USD 7.000 millones y el Banco Central firmó un acuerdo de estabilización cambiaria con el Tesoro de Estados Unidos por hasta USD 20.000 millones.

Objetivos y lineamientos de política para 2026

Para 2026, el BCRA anticipó una nueva etapa centrada en la remonetización de la economía, compatible con la estabilidad de precios y el fortalecimiento del frente externo. La autoridad monetaria anunció que pondrá en marcha un programa de compra de reservas internacionales preanunciado a partir del 1 de enero de 2026, alineado con la evolución de la demanda de dinero y la liquidez del mercado cambiario. En una primera instancia, las compras diarias representarán alrededor del 5% del volumen del mercado de cambios, con posibilidad de operaciones en bloque para evitar disrupciones.

La política monetaria seguirá basada en el monitoreo de agregados monetarios. Mientras la inflación doméstica se mantenga por encima de la internacional, el BCRA sostendrá un sesgo monetario contractivo respecto de la trayectoria prevista en su Programa Monetario 2026. Para administrar la liquidez, se utilizarán operaciones de mercado abierto y repos pasivos con entidades financieras, con tasas de referencia basadas en el mercado secundario de LECAP.

En el plano cambiario, se mantendrá el régimen de flotación entre bandas. A partir del 1 de enero de 2026, el piso y el techo de la banda se ajustarán mensualmente al ritmo del último dato de inflación informado por el INDEC, con un rezago de dos meses. El objetivo, según el BCRA, es limitar movimientos extremos del tipo de cambio sin perder flexibilidad.

El organismo también anunció la normalización gradual de la política de encajes, buscando compatibilizar estabilidad de precios y recuperación del crédito. En materia institucional, retomará la publicación del Informe Trimestral de Política Monetaria desde enero de 2026, con mayor detalle técnico y cuantitativo sobre decisiones y perspectivas.

Pagos digitales y competencia de monedas

Otro pilar del plan 2026 es la profundización de los medios de pago electrónicos. Durante 2025 se registraron casi 15.000 millones de transacciones en pesos y más de 20 millones en dólares, con un crecimiento anual superior al 50% en moneda extranjera. El programa Transferencias 3.0 concentró operaciones equivalentes a casi 95% del PBI.

El BCRA anticipa más interoperabilidad, menor uso de efectivo y avances en competencia de monedas, con cuentas y medios de pago en pesos y dólares funcionando en paralelo.

También se prevé impulsar instrumentos electrónicos como el ECHEQ, la factura de crédito MiPyME y nuevos mecanismos de cobro de cuotas, con foco en seguridad y prevención del fraude.El desafío de sostener la confianza

El mensaje del BCRA para 2026 es claro en los objetivos, pero exigente en la ejecución. La remonetización, la compra de reservas y el ajuste de las bandas al IPC requieren coordinación fina con el Tesoro y acceso sostenido a los mercados internacionales.

Con una inflación que todavía ronda el 30% anual y un mercado atento a cualquier desvío fiscal o cambiario, el programa enfrenta su principal prueba. La estabilidad lograda en 2025 sienta una base sólida, pero el 2026 pondrá a prueba si el esquema puede combinar crecimiento, desinflación y confianza en el peso de manera duradera

Las definiciones del BCRA tienen implicancias directas sobre el sistema financiero, el sector productivo y los mercados de capitales. La continuidad del control de agregados monetarios y la compra preanunciada de reservas buscan anclar expectativas y reducir la incertidumbre cambiaria, mientras que la mayor previsibilidad favorece la inversión privada y la expansión del crédito.

El informe también anticipa avances en medios de pago, finanzas abiertas y digitalización, con impacto en costos de transacción y eficiencia del sistema. En paralelo, el fortalecimiento de la competencia de monedas y la eventual flexibilización adicional de restricciones cambiarias sobre stocks de dividendos y deudas comerciales podrían mejorar la integración financiera internacional.

En un contexto de consolidación fiscal y reformas estructurales en debate, el BCRA plantea para 2026 un esquema que combina disciplina monetaria, mayor flexibilidad operativa y una estrategia explícita de acumulación de reservas, con el objetivo de consolidar la estabilidad macroeconómica y sentar bases más sólidas para el crecimiento.