La red vial nacional atraviesa uno de sus momentos más críticos en años. El deterioro de las rutas se profundiza al mismo tiempo que el Estado nacional incrementó significativamente la carga impositiva sobre los combustibles, un tributo que justamente tiene como destino específico el financiamiento de la infraestructura vial.

Los números muestran una contradicción difícil de explicar. Desde el cambio de gestión, la Dirección Nacional de Vialidad (DNV) ejecutó menos recursos —considerando todas sus fuentes de financiamiento— de los que ingresaron únicamente por la porción del Impuesto a los Combustibles Líquidos (ICL) que le corresponde por ley.

De acuerdo con los datos disponibles, la DNV utilizó apenas un tercio de los fondos provenientes del impuesto que tiene asignación específica para infraestructura vial. En términos acumulados, la diferencia entre lo efectivamente recaudado y lo ejecutado asciende a 1,35 billones de pesos.

Ese monto no requería mayores transferencias del Tesoro Nacional ni un aumento adicional del gasto público. Eran recursos generados por un impuesto ya pagado por los consumidores cada vez que cargan combustible.

Más impuestos, menos inversión

El cambio también se observa en el surtidor. En noviembre de 2023, el Impuesto a los Combustibles representaba el 8,9% del precio de la nafta súper. Para julio de 2026, esa participación prácticamente se duplicó hasta alcanzar el 18,6%.

Es decir, los automovilistas, transportistas y productores pagan hoy una carga tributaria considerablemente mayor sobre cada litro de combustible. Sin embargo, esa mayor recaudación no se traduce en una mejora equivalente de la infraestructura vial.

Por el contrario, numerosos corredores nacionales presentan un creciente deterioro, con baches, deformaciones del pavimento y falta de mantenimiento preventivo.

Qué podría haberse hecho

Las estimaciones indican que, si Vialidad Nacional hubiera ejecutado la totalidad de los recursos provenientes del ICL que le corresponden, habría contado con 534.000 millones de pesos adicionales por año.

En términos acumulados, esos 1,35 billones de pesos habrían permitido financiar el mantenimiento anual de aproximadamente 9.148 kilómetros de rutas nacionales, cerca de una cuarta parte de toda la red vial federal.

La dimensión del número también puede medirse de otra manera: representa una distancia superior a dos veces el recorrido entre Ushuaia y La Quiaca, el extremo sur y norte del país.

Mientras disminuye la ejecución de recursos públicos destinados al mantenimiento, el Gobierno nacional avanza con un profundo proceso de reorganización del sistema vial.

En una primera etapa adjudicó aproximadamente 2.500 kilómetros de rutas nacionales, mientras que posteriormente incorporó otros 3.900 kilómetros dentro del esquema de concesiones.

El objetivo oficial es alcanzar cerca de 9.000 kilómetros de corredores administrados por operadores privados, modificando de manera sustancial el modelo de gestión de la red vial federal.

La discusión de fondo

El debate trasciende el nivel de gasto público. El Impuesto a los Combustibles fue concebido como un tributo de afectación específica, es decir, con un destino determinado para financiar infraestructura vial.

La principal crítica es que los usuarios continúan pagando un impuesto cuya carga sobre el precio final prácticamente se duplicó en menos de tres años, mientras el estado de las rutas nacionales sigue empeorando y la ejecución de los recursos destinados a su mantenimiento permanece muy por debajo de la recaudación disponible.

Para especialistas en infraestructura y finanzas públicas, la brecha entre lo que recauda el Estado por este concepto y lo que efectivamente invierte en conservación vial constituye una de las principales explicaciones del acelerado deterioro que hoy exhibe gran parte de la red nacional.

Mientras la Selección Argentina vuelve a cruzarse con Suiza en una instancia decisiva de la Copa del Mundo, la relación entre ambos países también atraviesa un momento histórico fuera de las canchas. El comercio bilateral alcanzó niveles récord durante 2025, impulsado por las exportaciones mineras, un superávit comercial sin precedentes y un crecimiento sostenido de las inversiones suizas en el país. En paralelo, la ratificación del Tratado de Libre Comercio entre el Mercosur y la Asociación Europea de Libre Comercio (EFTA) aparece como el próximo paso para profundizar un vínculo económico que ya muestra cifras inéditas.

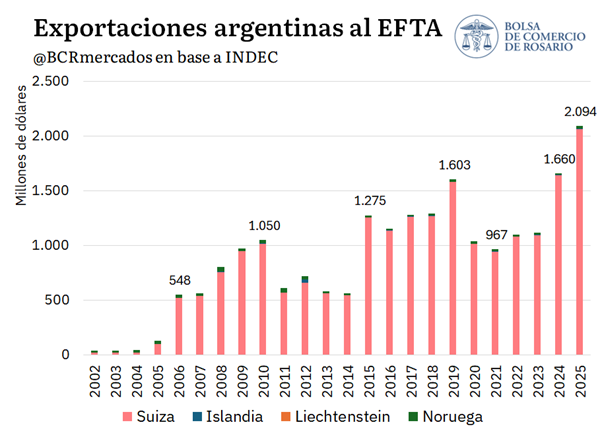

El análisis de la Bolsa de Comercio de Rosario (BCR) muestra que 2025 marcó un punto de inflexión en la relación entre Argentina y el bloque integrado por Suiza, Noruega, Islandia y Liechtenstein. Las exportaciones argentinas al EFTA alcanzaron los 2.094 millones de dólares, el mayor valor de la historia, con un crecimiento interanual del 25%. La particularidad es que más del 98% de esos envíos tuvieron como destino Suiza, consolidando al país europeo como el verdadero motor del intercambio comercial con el bloque.

El 2025 cerró con máximos históricos de exportaciones, superávit comercial e inversiones con Suiza y con el EFTA, el bloque que integra el próximo rival de la Selección. Con el acuerdo Mercosur – EFTA ya firmado, avanza su ratificación parlamentaria.

Este sábado desde las 22 hs de nuestro país, la Selección Argentina enfrentará a Suiza por los cuartos de final de la Copa del Mundo. El historial marca dos victorias argentinas en copas del mundo: 1-0 en Brasil 2014 y 2-0 en Inglaterra 1966. Pero el Mundial también invita a mirar más allá de la cancha: la relación comercial entre Argentina y Suiza atraviesa un momento histórico, y con ella el vínculo con todo el bloque económico que este país integra.

Cómo destacamos en un artículo anterior, en cualquier ranking de PIB per cápita vamos a encontrar a Suiza, Noruega, Islandia y Liechtenstein entre los primeros lugares. Pero, para sorpresa de algunos, ninguno de estos países pertenece a la Unión Europea, sino que entre ellos conforman su propio bloque económico: la Asociación Europea de Libre Comercio o EFTA (por sus siglas en inglés, European Free Trade Association). Este bloque mantiene múltiples acuerdos con la UE: sus miembros adhieren al Espacio Schengen y, con la excepción de Suiza, integran desde 1994 el Espacio Económico Europeo, mientras que el país helvético cuenta con sus propios tratados de libre comercio y libre movilidad con la Unión.

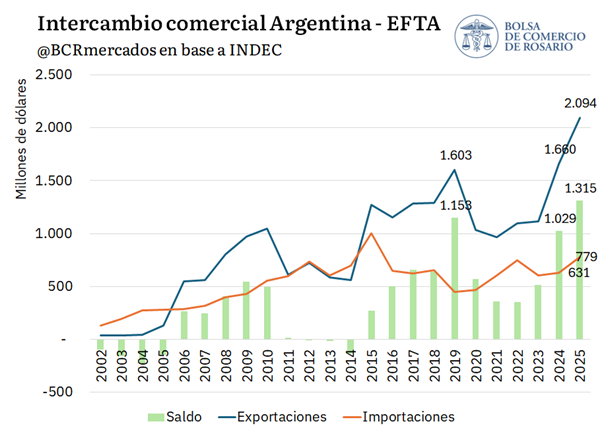

Los números del comercio con este bloque no dejan lugar a dudas. En 2025 las exportaciones argentinas al EFTA alcanzaron los US$ 2.094 millones, un récord histórico. De esta manera, anotaron un crecimiento del 25% respecto del 2024, año que ya había marcado un máximo. Hoy hablar de exportaciones al EFTA es hablar de exportaciones a Suiza, ya que estas representan más del 98% de los bienes despachados al bloque. Naturalmente, las exportaciones a Suiza también marcaron un récord histórico en 2025.

El gran protagonista de este salto exportador vuelve a ser el oro. Suiza es el principal comprador del oro argentino, que se origina principalmente en Santa Cruz y San Juan, y se consolida como el primer mercado de las exportaciones mineras nacionales. De hecho, Suiza es el principal socio comercial de Santa Cruz y San Juan, siendo destino del 33% y 49%, respectivamente, de las exportaciones originadas en cada provincia.

El país helvético es sede de las principales refinadoras de oro del mundo, lo que explica su alta demanda de este metal producido en Argentina. El precio internacional del oro, que encadenó máximos históricos a lo largo de 2025, apuntaló fuertemente el valor del comercio en dólares con el bloque.

Las importaciones argentinas desde el EFTA, por su parte, totalizaron US$ 779 millones en 2025. Así, el intercambio comercial bilateral superó los US$ 2.870 millones, el mayor registro de la historia. Con exportaciones que más que duplican a las importaciones, el superávit comercial con el bloque también marcó un récord el año pasado: US$ 1.315 millones, superando el máximo previo de 2019 y acumulando once años consecutivos de resultados positivos para nuestro país.

La relación excede largamente al comercio. Con un stock de inversiones por más de US$ 8.500 millones al segundo semestre de 2025, Suiza marcó máximos en su Inversión Extranjera Directa (IED) en Argentina el año pasado. Si sumamos los otros tres países del bloque, nos encontramos con un stock de IED de US$ 9.511 millones al cierre del año pasado, lo que convierte al EFTA en el quinto inversor extranjero en Argentina.

Más allá del peso del complejo oro y plata, los rubros con mayor potencial de crecimiento en este exigente mercado europeo son los bienes agroindustriales. En este sentido, se esperan crecimientos de la demanda de carnes, miel, lácteos, frutas frescas, trigo, maíz, aceites vegetales y vinos, en un mercado de 14 millones de habitantes cuyo PIB per cápita casi triplica al argentino.

Tras el cierre de las negociaciones el 2 de julio de 2025, el Tratado de Libre Comercio Mercosur – EFTA se firmó el 16 de septiembre de 2025 en Río de Janeiro. El acuerdo creará un área de libre comercio de casi 300 millones de personas, con un PIB combinado de más de US$ 4,3 billones y mejoras de acceso a los mercados para más del 97% de las exportaciones de ambos bloques.

El proceso de ratificación avanza a paso firme. El pasado 17 de junio el Senado de Brasil y la Cámara de Diputados de Uruguay dieron sanción definitiva al acuerdo. Como el tratado entra en vigor de manera bilateral a medida que cada país lo ratifica, resta ahora la aprobación parlamentaria de Argentina y Paraguay, además de las ratificaciones de los países del EFTA. Estos avances se suman a la entrada en vigor del acuerdo Mercosur – Unión Europea el pasado 1° de mayo. Del lado europeo, Islandia y Noruega ya ratificaron el acuerdo, a la espera de la aprobación de Suiza y Liechtenstein.

Así como la Selección buscará el sábado su pase a las semifinales del Mundial, la agenda comercial argentina tiene su propio partido por delante: una pronta ratificación del acuerdo con el EFTA permitiría potenciar un vínculo que ya rompe récords, diversificando las exportaciones y destinos, y consolidando las inversiones de uno de los socios más dinámicos que tiene nuestro país.

La política monetaria del Banco Central de la República Argentina volvió a mostrar en febrero una señal clara de endurecimiento: menos pesos en la economía, compras de dólares que fortalecen reservas y un crédito que empieza a mostrar comportamientos divergentes según el sector. El Informe Monetario Mensual de febrero de 2026, cuyo cierre estadístico fue el 6 de marzo, revela que la base monetaria cayó 0,8% en términos reales y que el agregado monetario amplio M3 privado se contrajo 1,1%, reflejando una menor demanda de dinero y una estrategia de absorción de liquidez.

Al mismo tiempo, la autoridad monetaria compró USD 1.557 millones en el mes y acumuló USD 2.715 millones en el primer bimestre, lo que impulsó el crecimiento de reservas internacionales hasta USD 45.566 millones. En paralelo, el crédito al sector privado dejó de expandirse en términos reales después de dos meses de crecimiento.

El cuadro general plantea una pregunta relevante para la economía argentina: si la estrategia de contracción monetaria puede sostener la estabilidad financiera sin frenar la incipiente recuperación del crédito y la actividad.

Menos pesos en la economía: el Banco Central mantiene el sesgo contractivo

El informe confirma que la política monetaria mantiene un sesgo restrictivo. Durante febrero, la Base Monetaria se redujo en $1,8 billones entre fines de enero y fines de febrero, acumulando seis meses consecutivos de contracción real.

El principal factor detrás de esta dinámica fue el impacto de las operaciones fiscales. En particular, el Tesoro depositó en su cuenta del Banco Central recursos obtenidos en licitaciones de deuda, lo que absorbió liquidez del sistema financiero. Además, la autoridad monetaria realizó operaciones en el mercado secundario que reforzaron ese efecto contractivo.

Aunque el Banco Central compró divisas al sector privado —una operación que normalmente expande la cantidad de dinero— ese impacto quedó neutralizado por las operaciones fiscales y financieras. El resultado fue una reducción del dinero disponible en términos reales.

Esta estrategia se reflejó también en los agregados monetarios. El M3 privado, que incluye circulante y depósitos del sector privado, cayó 1,1% real en febrero y se ubicó en 12,6% del PIB, un nivel apenas superior al mínimo observado en abril de 2024.

La contracción se concentró en los medios de pago —especialmente depósitos transaccionales— mientras que los depósitos a plazo y las colocaciones remuneradas mostraron variaciones marginales.

Reservas en alza y depósitos en dólares en máximos

Mientras el dinero en pesos se contrae, el balance en moneda extranjera del sistema financiero muestra una tendencia opuesta.

Las reservas internacionales cerraron febrero en USD 45.566 millones, con un incremento mensual de USD 1.062 millones. El principal factor fue la compra de divisas del Banco Central en el mercado, aunque también contribuyó la suba del precio del oro.

El informe también muestra un crecimiento sostenido del ahorro en dólares dentro del sistema financiero: Los depósitos en dólares del sector privado alcanzaron USD 38.367 millones, un máximo histórico reciente, con una suba interanual del 24%. Los préstamos en dólares al sector privado crecieron 50% interanual, hasta USD 20.245 millones.

Este comportamiento refleja un sistema financiero con mayor profundidad en moneda extranjera, un fenómeno que convive con la contracción monetaria en pesos.

Crédito: estabilidad general y divergencias entre sectores

El crédito en pesos al sector privado se mantuvo estable en términos reales durante febrero, luego de dos meses de expansión. En términos interanuales, sin embargo, el financiamiento muestra una recuperación significativa: creció 19,8% real y representa 8,9% del PIB.

El informe identifica dinámicas distintas según el tipo de financiamiento:

Crédito comercial: Creció 1,3% real mensual, con impulso de los documentos para capital de trabajo.

Crédito hipotecario: Continúa la tendencia expansiva con 1,4% de crecimiento real mensual. En términos interanuales se disparó 141,2%, impulsado principalmente por préstamos ajustados por UVA.

Crédito al consumo: Cayó 0,6% real en febrero, debido a bajas en préstamos personales y financiamiento con tarjetas.

El contraste sugiere que el crédito vinculado a inversión o vivienda muestra mayor resiliencia que el consumo financiado, un patrón habitual en etapas de política monetaria restrictiva.

Tipo de cambio y tasas: señales de estabilidad monetaria

El informe también señala que el tipo de cambio nominal cerró febrero en $1.409 por dólar, ubicándose por debajo del límite superior de la banda de flotación cambiaria.

En paralelo, las tasas de interés de corto plazo mostraron cierta volatilidad durante el mes, con un aumento a mediados de febrero que luego se revirtió. La tasa mayorista TAMAR para depósitos a plazo fijo se ubicó en torno al 31,1% nominal anual al cierre del período.

Este comportamiento sugiere que el mercado monetario mantiene niveles de liquidez relativamente controlados.

La estrategia monetaria en perspectiva

Los datos de febrero muestran un esquema monetario que combina tres pilares: Contracción real del dinero en circulación para sostener la estabilidad nominal. Acumulación de reservas mediante compras de divisas. Y recuperación gradual del crédito, aunque con diferencias entre segmentos.

La señal institucional es clara: el Banco Central busca consolidar un régimen de disciplina monetaria mientras intenta sostener el funcionamiento del sistema financiero.

Sin embargo, el verdadero test de la estrategia no está en las estadísticas mensuales sino en la dinámica de los próximos meses. La evolución del crédito, la estabilidad del mercado cambiario y la capacidad de mantener reservas en crecimiento marcarán si el actual equilibrio monetario logra sostenerse sin frenar la actividad económica.

El inicio de marzo expone un nuevo movimiento táctico en la política económica: el Gobierno redujo las tasas de interés en pesos y al mismo tiempo intensificó su intervención cambiaria para contener la presión sobre el dólar. El tipo de cambio oficial cerró la semana en $1.416, con una suba de 1,4% semanal, mientras el Banco Central de la República Argentina (BCRA) y el Tesoro volvieron a operar activamente en distintos segmentos del mercado.

El diagnóstico, elaborado por la consultora Ecolatina, muestra una dinámica que empieza a definir el tono del frente monetario: menor tasa en pesos, mayor liquidez y presencia oficial en los mercados para evitar un salto cambiario. La pregunta que sobrevuela la estrategia es si el equipo económico podrá sostener ese equilibrio en un contexto de demanda de dinero debilitada y actividad interna aún incierta.

Baja la tasa y sube la intervención

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal).

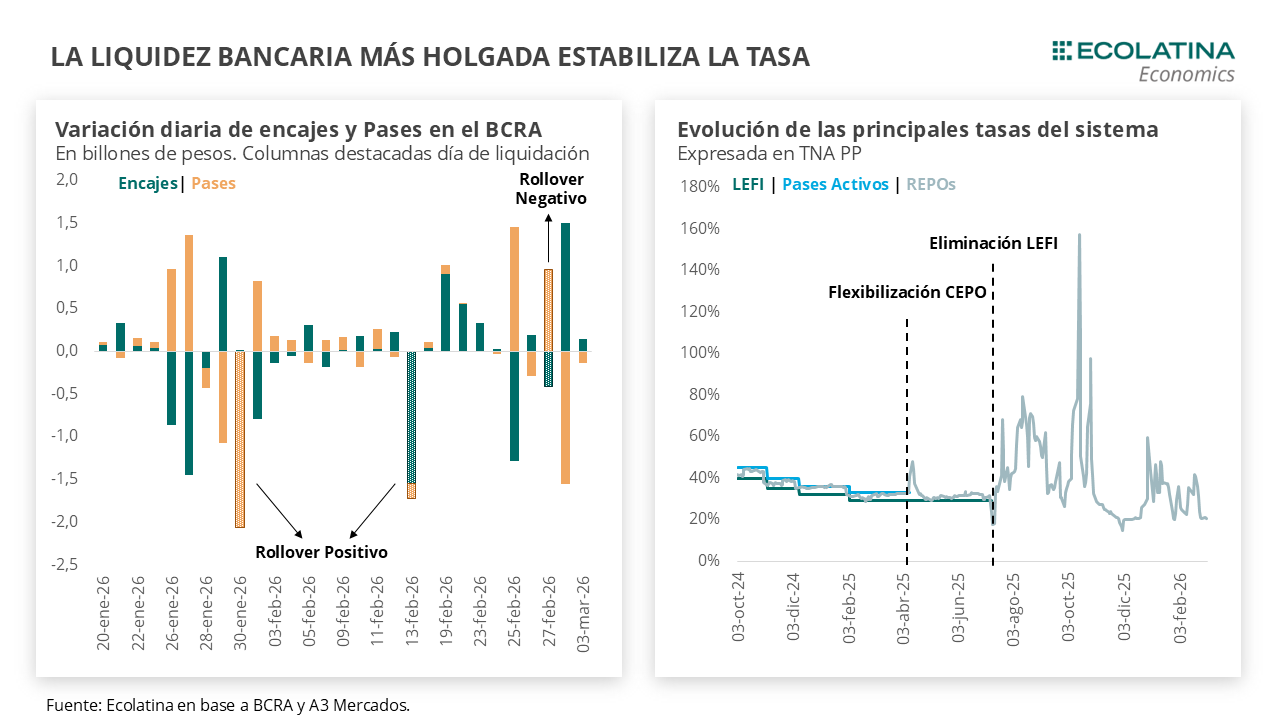

El reciente cambio de estrategia que motivó una baja de las tasas de interés en pesos y un aumento del dólar produjo una intervención de las autoridades económicas. El Tesoro reapareció en el mercado de cambios vendiendo divisas y el BCRA volvió a intervenir en el dollar linked. De todas formas, las operaciones por el momento no afectaron una liquidez bancaria que luce holgada y las tasas se mantienen en torno al 20% TNA. En otro orden, con datos por febrero cerrado la Base Monetaria volvió a caer nominalmente, producto de una esterilización de las compras de dólares vía BCRA (Pases y mercado secundario) y el Tesoro (licitaciones y superávit fiscal). En este sentido, la compra de divisas está siendo contra mayor deuda pública. Esto ocurre porque la demanda de dinero nominal y real no logra recuperarse.

Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal). No obstante, con un techo de la banda aumentando el ritmo de deslizamiento (ajusta a la inflación de 2,9% de enero) la distancia a la banda superior se mantiene en torno al 15% que viene oscilando desde finales de febrero.

Detrás de esta suba, se evidenciaron movimientos en tándem del BCRA y el Tesoro. Mencionábamos la semana pasada que desde mediados de febrero se notó un cambio en la estrategia monetaria, con las autoridades inyectando con mayor determinación liquidez en el mercado (vía licitación de Finanzas y operaciones del BCRA) para contener una tasa en pesos que se posicionó por encima del 40% TNA (hoy en 20% TNA) a costa de un aumento del tipo de cambio.

Respecto al aumento del dólar, se superpuso a esta recalibración monetaria un mayor ruido externo tras los episodios y la escalada bélica de medio oriente, que repercutió en la cotización de las divisas. En concreto, el dólar actuó como refugió global y subió 1,6% en términos nominales en la semana, revirtiendo la tendencia que venían presentando las monedas emergentes. Por caso, Brasil se depreció nominalmente 2,4% desde la irrupción del conflicto, corrigiendo parcialmente la apreciación que venía presentando a lo largo del 2026 (+7%).

En este contexto, el Tesoro reapareció en el mercado de cambios. El pasado 23 de febrero los depósitos del Tesoro en dólares subieron USD 119 M, al tiempo que los depósitos en pesos (expresados en dólares) bajaron USD 132 M, por lo que estimamos que las compras fueron por al menos USD 126 M. Sin vencimientos relevantes por delante, lo importante ocurrió luego: durante las tres ruedas posteriores, el Tesoro se desprendió de la misma cifra en el mercado cambiario, justo en momento donde el dólar (producto de la recalibración mencionada) acumuló un alza del 2,7%.

Por estas razones, estimamos que la estrategia fue contener la presión alcista de la divisa en un contexto donde el equipo económico apostó por lanzar más liquidez al mercado. Y decimos esto porque, a pesar de que por esas fechas se producían vencimientos de deuda en dólares provinciales (puntualmente Buenos Aires por poco más de USD 350 M), no se registraron movimientos inusuales en los depósitos en dólares del sector público. Por el contrario, a finales de febrero se redujeron USD 355 M, indicando que los mencionados vencimientos se cancelaron con depósitos prexistentes (es decir, las provincias no salieron “a demandar”).

En cuanto al BCRA, habría vuelto a ofrecer cobertura cambiaria en el mercado. En una semana atravesada por el ruido externo, se registraron operaciones inusualmente elevadas en la curva de dólar linked (en especial en el instrumento con vencimiento a abril), lo que indicaría que la autoridad monetaria optó por contener el alza en el dólar oficial y por retirar parcialmente la liquidez inyectada a finales de febrero.

Más allá de ello, hasta el momento las operaciones no fueron de una magnitud suficiente para afectar a las tasas en pesos, que se mantuvieron en el orden del 20% TNA. De hecho, el colchón de liquidez luce lo suficientemente “holgado” para que los bancos puedan administrar con comodidad las obligaciones de encajes en pesos. Visto en números, luego de que los Pases que tienen las entidades con el Central se ubicaran al cierre de febrero en $2,6 bn (día donde el Tesoro inyectaba los $0,5 bn correspondientes a la subasta), el stock por dichas operaciones se redujo hasta los $0,98 bn al 4 de marzo (último dato disponible). En contraposición, la obligación de integración en pesos en el BCRA subió en la misma cuantía durante el mismo lapso. Por lo tanto, los bancos cuentan con una liquidez suficiente para rotar desde Pases a encajes y cumplimentar las obligaciones, y un colchón de liquidez cercano al $1 bn (más del doble de lo que exhibieron en gran parte de febrero).

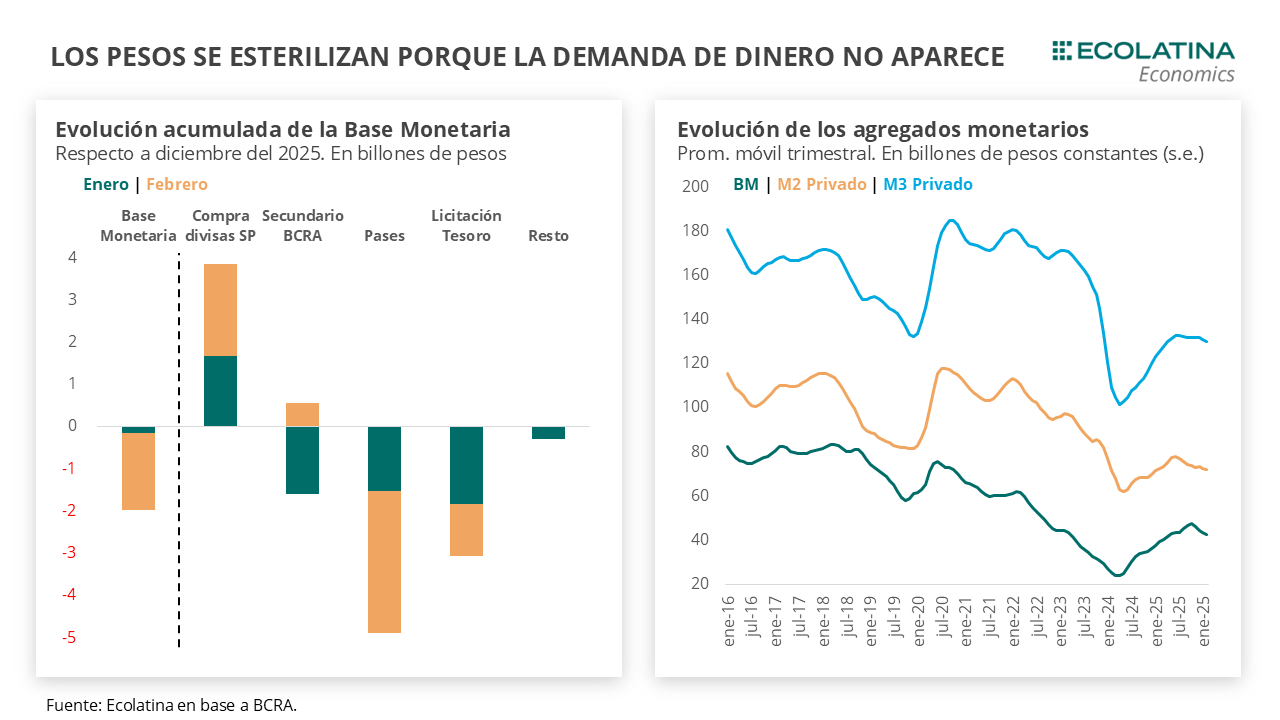

En otro orden, con datos monetarios cerrados por febrero podemos confirmar que la estrategia de compra de divisas del Central a cambio de deuda pública se mantuvo firme. De hecho, lejos de ello la estrategia se profundizó. Yendo al detalle, la Base Monetaria cayó $1,8 bn en términos corrientes durante el segundo mes del año, producto principalmente de una mayor esterilización del BCRA mediante la rueda de simultáneas (-$3,5 bn) de los pesos emitidos por las compras de divisas (+$2,2 bn) y en menor medida del rollover obtenido por Finanzas (-$1,2 bn).

El cambio respecto a enero es que la inyección de liquidez de mediados de febrero implicó que la autoridad monetaria tenga una postura expansiva en el mercado secundario (al menos +$0,5 bn) y, por lo tanto, las compras en el MULC no tuvieron como contrapartida la cobertura cambiaria ofrecida en aquel entonces. Respecto a esto, habrá que ver si la reciente nueva intervención en dollar linked se convierte en una postura sistemática u obedece a factores puntuales debido a la coyuntura internacional.

Parte de esta estrategia obedece a una demanda de dinero que no termina de aparecer. Los diferentes agregados monetarios (proxy de la demanda dinero) cayeron en mayor medida durante el mes pasado. El M2 Privado Transaccional (circulante + depósitos no remunerados) cayó a 0,2% mensual sin estacionalidad y el M3 Privado (M2 + plazos fijos) descendió 1,1% s.e., mientras que el M2 Privado (circulante + depósitos sin excluir remunerados) fue el único en subir (+0,7% s.e.).

El punto está en que sin una recuperación de la actividad interna y el consumo no habrá demanda que compense la emisión de Base. Los indicadores de consumo (autos, escrituras, etc.) no terminan de despegar y el panorama del crédito no luce alentador (moras históricamente elevadas), sumado a una actividad anclada principalmente en actividades primarias que no dan espacio a que emerja una demanda de dinero por motivos transaccionales en el corto plazo. Incluso, el leve “oxígeno” para actividades domésticas que puede implicar la reciente suba del tipo de cambio no tuvo como contrapartida una depreciación real. De hecho, se apreció, fruto de la aceleración de la inflación y una depreciación nominal que estuvo por debajo de los socios comerciales (nos apreciamos 2% con Brasil desde el conflicto en medio oriente).

Para peor, la demanda nominal de dinero no tiene una recuperación clara. El M2 Privado transaccional y el M2 Privado acumulan una baja del 2,0% y 4,7% en lo que va de 2026, respectivamente, mientras que el M3 fue el único que creció (+1,6%) fruto del comportamiento de los plazos fijos (+9,9%) que fueron constituidos a una tasa de interés real en terreno positivo. Es decir, la demanda de pesos no está apareciendo ni siquiera para convalidar un contexto de mayores precios (necesito más $ para comprar la misma cantidad), algo que está detrás del cálculo de las compras por USD 10.000 M que estimó el BCRA en el relanzamiento del programa.

En suma, la política monetaria es contractiva. La inyección de pesos por compra de divisas se las esteriliza en mayor cuantía mediante las operaciones del Central (Pases + mercado secundario) y el Tesoro (licitaciones y superávit fiscal). Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Sube del dólar oficial

El tipo de cambio spot finalizó en $1.416 (+1,4% semanal). Por otro lado, el BCRA compró USD 291 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 500 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.436) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs ascendió 1,3% ($1.479) y, por el contrario, el dólar MEP operado con AL30 se redujo 0,4% ($1.431) y el blue bajó 0,7% ($1.415). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre marzo a mayo subieron 0,5% y aquellos con vencimiento desde junio 2026 aumentaron 0,7%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,7%, +4,0% y +6,3% para marzo, abril y mayo, respectivamente.

CNV simplifica la regulación de los Fondos Comunes de Inversión: nueva resolución para agilizar el acceso al mercado de capitales

La Comisión Nacional de Valores aprobó una profunda reforma normativa que reestructura el régimen aplicable a los Fondos Comunes de Inversión (FCI), eliminando redundancias y agilizando procedimientos administrativos.

La medida, publicada el 31 de octubre de 2025 en el Boletín Oficial mediante la Resolución General 1089/2025, busca fortalecer la eficiencia operativa del sistema y adaptarlo a los estándares actuales de transparencia y protección al inversor.

Reordenamiento integral del régimen de fondos comunes de inversión

La Comisión Nacional de Valores (CNV) dispuso la sustitución de los Capítulos I, II y III del Título V de las Normas (N.T. 2013 y mod.), con el objetivo de simplificar y modernizar el marco regulatorio de los FCI.

Según el texto oficial, el nuevo esquema “elimina exigencias de carácter formal que no contribuyen sustancialmente a la seguridad jurídica o a la transparencia de la información destinada al público inversor”, priorizando un enfoque más ágil y operativo.

Entre las principales modificaciones, se destacan:

La reestructuración de los requisitos de inscripción, funcionamiento y régimen informativo exigibles a los agentes que intervienen en la operatoria de FCI abiertos y cerrados.

Un nuevo régimen patrimonial mínimo, que establece para las Sociedades Gerentes un capital equivalente a 150.000 UVA, incrementado en 20.000 UVA por cada fondo adicional administrado.

La posibilidad de reemplazar información contable trimestral por certificaciones contables, y la simplificación de los trámites de autorización para libros contables digitales.

La incorporación de pautas unificadas para publicidad y promoción, reforzando la transparencia informativa y la protección del ahorrista.

La CNV también implementó un régimen transitorio de adecuación patrimonial para los agentes de colocación y distribución de FCI, a fin de garantizar la transición sin afectar la operatoria del mercado.

Desregulación, digitalización y transparencia

El organismo enmarcó esta resolución en los lineamientos del Decreto 90/2025 del Ministerio de Desregulación y Transformación del Estado, que impulsa la revisión de normas obsoletas y la reducción de cargas administrativas en el sector público nacional.

En sintonía, la CNV apunta a “armonizar criterios regulatorios y operativos entre distintos segmentos de inversión, otorgando previsibilidad y seguridad jurídica tanto a emisores como a inversores”.

La nueva normativa introduce además la digitalización de procedimientos:

Los agentes deberán operar mediante el sistema TAD (Trámites a Distancia) y la Autopista de la Información Financiera (AIF).

Se crea el sistema CNV–CAFCI para la transmisión digital de información de los fondos, asegurando trazabilidad y control continuo.

Se formalizan los mecanismos para la colocación de cuotapartes por medios digitales, telefónicos e internet, bajo estrictas normas de seguridad informática y autenticación.

Asimismo, se simplifican los procesos de autorización, modificación y liquidación de FCI, y se eliminan requisitos como la solicitud de cancelación de montos no colocados en fondos cerrados.

Impacto institucional y del mercado

Con esta resolución, la CNV busca fortalecer la eficiencia operativa del mercado de capitales, facilitando el acceso de nuevos actores e incentivando el desarrollo del ahorro local. El organismo enfatizó que la medida “responde al objetivo de garantizar la eficiente asignación del ahorro hacia la inversión, fomentar la profundización del mercado de capitales y asegurar su desenvolvimiento en un marco de integridad, ética y transparencia”.

La simplificación normativa beneficiará principalmente a las Sociedades Gerentes, Depositarias, Agentes de Colocación y Distribución (ACyD) y Agentes de Colocación y Distribución Integral (ACyDI), al reducir los costos administrativos y los tiempos de inscripción y reporte.

El nuevo régimen podría además estimular la creación de nuevos fondos y mejorar la competitividad frente a otros instrumentos de inversión, fortaleciendo la liquidez y profundidad del mercado argentino.