La nueva línea de financiamiento impulsada por el Gobierno de Misiones comenzó a recibir el respaldo de las pequeñas empresas yerbateras, que la consideran una herramienta estratégica para sostener la producción en un contexto donde el acceso al crédito resulta limitado y los costos de industrialización y comercialización continúan en aumento.

Desde las cooperativas y pymes del sector coinciden en que el principal cuello de botella ya no pasa únicamente por la producción de hoja verde, sino por la necesidad de contar con capital de trabajo para financiar envases, packaging, cosecha y plazos de pago a los productores.

En ese escenario, el crédito anunciado por el gobernador Hugo Passalacqua fue recibido como un respaldo financiero, pero también como una señal política de acompañamiento a un segmento que concentra buena parte del agregado de valor en origen y la generación de empleo local.

El packaging, uno de los costos que más pesa

El presidente de la Cooperativa Río Paraná, Salvador Torres, explicó que una de las principales dificultades para las pequeñas marcas es afrontar el costo de los envases.

“Este crédito viene muy bien porque siempre se está necesitando algún respaldo económico, fundamentalmente para todo lo que significan los insumos, principalmente los paquetes”, sostuvo.

Torres detalló que la impresión de un lote mínimo de 30.000 paquetes demanda una inversión cercana a los 10 millones de pesos, un monto que muchas cooperativas deben afrontar antes incluso de concretar las ventas.

“Viene muy bien para fortalecer el trabajo que venimos desarrollando”, señaló.

El dirigente agregó que la línea también puede transformarse en una oportunidad para quienes buscan lanzar nuevas marcas o diversificar la producción.

“Es un respaldo económico importante y también un respaldo político e institucional que nos impulsa mucho más”, afirmó.

Su diagnóstico refleja uno de los desafíos estructurales de las pequeñas industrias yerbateras: mientras la materia prima representa una parte del costo total, la industrialización, el envasado, el diseño y la logística requieren inversiones permanentes que muchas veces resultan difíciles de financiar con recursos propios.

Mejorar el flujo de caja para pagar antes al productor

Una visión similar expresó Ricardo Cabral, propietario de la marca Yerba Saltos del Moconá, quien aseguró que el financiamiento llega en un momento clave para afrontar la cosecha.

“Está buenísimo porque ahora nos viene súper bien para el tema de la cosecha”, resumió.

Cabral explicó que uno de los principales beneficios será mejorar el flujo de fondos de la empresa y reducir los plazos de pago a los productores.

“Con esta plata vamos a poder pagar mejor al productor y también en el momento. Antes, al no tener toda la plata, se pagaba una parte y el resto a 30 o 60 días. Con esta ayuda nos beneficia muchísimo”, afirmó.

El empresario señaló que la línea también permitirá financiar una nueva producción de envases.

“Cada vez que hacemos los paquetes tenemos que imprimir 30.000 unidades y necesitamos alrededor de cinco millones de pesos”, explicó.

Más productores buscan incorporarse

Cabral destacó además un efecto que ya comienza a percibirse en el territorio: el interés de nuevos productores por integrarse a proyectos que cuentan con mayor capacidad de financiamiento.

Actualmente, Yerba Saltos del Moconá trabaja con más de veinte familias productoras, pero asegura que el anuncio del crédito ya despertó nuevas consultas.

“La gente se fue enterando y ahora cada vez están llamando más productores de la zona para trabajar con nosotros”, indicó.

Ese fenómeno revela otro de los efectos esperados de estas herramientas financieras: fortalecer la capacidad de compra de hoja verde por parte de las pequeñas industrias, ampliar su red de proveedores y sostener el empleo rural.

Capital de trabajo para agregar valor

A diferencia de las grandes empresas, que suelen contar con mayor espalda financiera o acceso al sistema bancario, las cooperativas y pequeñas marcas dependen en gran medida del capital de trabajo para mantener el ciclo productivo.

En la cadena yerbatera, el financiamiento resulta clave porque buena parte de los gastos —envases, impresión, insumos industriales, logística y cosecha— deben realizarse antes de recuperar la inversión mediante las ventas.

Por eso, desde el sector consideran que el acceso al crédito puede convertirse en una herramienta para sostener la actividad, impulsar nuevas marcas y consolidar un entramado de pequeñas industrias que agregan valor en origen, generan empleo y fortalecen la identidad productiva de Misiones.

El mercado argentino de warrants y certificados de depósito atraviesa un punto de inflexión. Luego de que en 2025 las emisiones alcanzaran un récord histórico de USD 2.079 millones, un 93% más que el año anterior, el debate dejó de concentrarse en la desregulación del instrumento para trasladarse hacia un aspecto menos visible, aunque determinante: la infraestructura financiera que permita convertir esos títulos en una verdadera palanca para expandir el crédito.

Esa es la principal conclusión de un informe elaborado por la Bolsa de Comercio de Rosario (BCR), que plantea que el crecimiento logrado tras la flexibilización normativa impulsada por el DNU 70/2023 y el Decreto 640/2024 podría encontrar rápidamente un límite si Argentina no desarrolla un sistema moderno de registro que vincule los warrants con el mercado de capitales.

En 2025 la emisión de Warrants en Argentina batió récords (USD 2.079 M), pero sin la infraestructura adecuada no hay crédito que escale. La propuesta: registradores privados que conecten el warrant con el mercado de capitales.

El mercado de warrants y certificados de depósito argentino registró en 2025 un récord histórico de emisiones: USD 2.079 millones; ello es, un incremento del 93% en dólares respecto de 2024/2. La desregulación instrumentada mediante el DNU 70/2023 y el Decreto 640/2024 fue una condición habilitante de ese resultado. El crecimiento confirma que la apertura del régimen de emisión fue el primer paso acertado. Ahora bien, el desafío actual es estructural y es lo que aquí se intenta examinar. Estos datos solo incluyen emisiones realizadas por warranteras registradas. Las no registradas y los autowarrants hoy están por fuera de cualquier medición, por lo que el mercado real es aún mayor.

Sin embargo, ese crecimiento enfrenta un techo estructural. La emisión del instrumento es solo la primera condición para que el warrant cumpla su potencial como herramienta de financiamiento. La segunda condición, que Argentina aún no ha desarrollado, es la infraestructura de registro que conecta el instrumento con el mercado de capitales: la que convierte un título bilateral entre productor y acreedor en un activo negociable, securitizable, accesible a inversores institucionales. Este documento examina el modelo de registro que maximiza esa conexión. La evidencia disponible apunta en una dirección consistente: el modelo de registradores privados autorizados por el Banco Central, con obligación de interoperabilidad entre sí, genera significativamente más crédito que el modelo de registro único estatal.

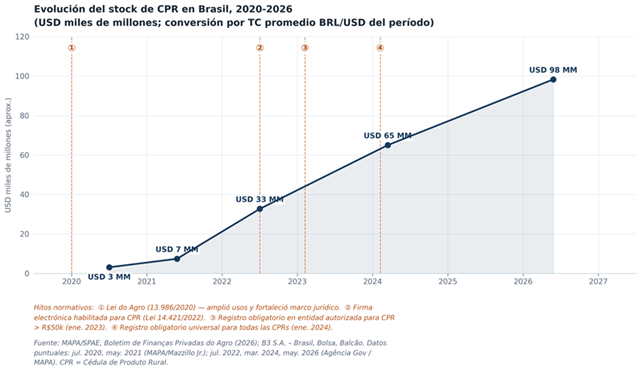

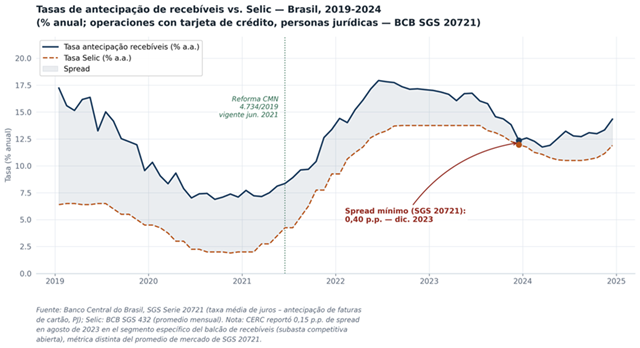

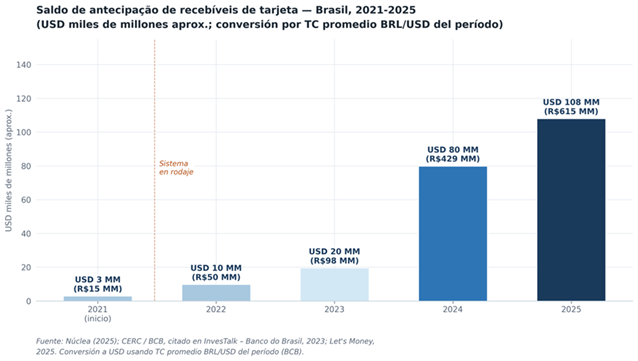

Los tres casos analizados sostienen esta tesis: (i) la Cédula de Produto Rural (CPR) de Brasil, cuyo stock pasó de R$ 17.000 millones (aprox. USD 3.000 millones) en julio de 2020 a R$ 560.000 millones (aprox. USD 97.000 millones) en marzo de 2026, con el registro obligatorio en entidades privadas autorizadas por el Banco Central de Brasil a partir del 2023 como catalizador de la fase de profundización del mercado: desde los R$ 170.000 millones previos a la obligatoriedad hasta los R$ 560.000 millones actuales/3 (ii) el mercado de recibíveis de tarjeta de crédito de Brasil, donde cuatro registradoras privadas con interoperabilidad obligatoria comprimieron el spread de anticipación a su mínimo histórico de 0,15 puntos porcentuales en 2023, con un ahorro para el comercio de R$ 29.000 millones (aprox. USD 5.800 millones) ese año/4; y (iii) el ECHEQ argentino, donde COELSA, una entidad privada autorizada por el BCRA, opera la infraestructura de compensación de cheques electrónicos con interconexión obligatoria, llevando la participación del cheque electrónico al 83,9% del monto total compensado en abril de 2026/5.

El argumento es estructural, no tecnológico. Argentina y Brasil tienen proporciones similares de autofinanciamiento agrícola/6. Factores culturales y de estructura agraria (concentración de explotaciones, presencia de inversores institucionales) también inciden, pero son en buena medida consecuencia, no causa, de la disponibilidad de instrumentos e infraestructura financiera. El crédito doméstico al sector privado representa el 15% del PBI en Argentina y el 76% en Brasil/7.

1. Introducción

El mercado de warrants y certificados de depósito argentino atraviesa un momento de inflexión. Tras más de un siglo de vigencia de la Ley N° 9.643, el instrumento experimentó en 2025 su mayor crecimiento histórico, en un período en que las reformas de desregulación confluyeron con la normalización macroeconómica y cambiaria. La emisión superó por primera vez los dos mil millones de dólares, con un aumento del 93% en dólares respecto del año anterior/8.

Las reformas permitieron ampliar la base de productos warranteables, simplificaron el proceso de emisión, eliminaron requisitos burocráticos y habilitaron la figura del warrant electrónico, entre otras medidas. El impacto fue diferido: en 2024, primer año de vigencia del Decreto 640/2024 (que entró en vigor en julio de ese año), la emisión en dólares fue de USD 1.076 millones, levemente inferior a los USD 1.176 millones de 2023; el pleno impacto de las reformas se materializó en 2025, en concurrencia con condiciones macroeconómicas más favorables. El crecimiento de 2025 indica que la apertura del régimen de emisión generó condiciones para el despegue del instrumento; el desafío pendiente es la siguiente etapa: la infraestructura de registro.

Sin embargo, la emisión del instrumento es condición necesaria pero no suficiente para el desarrollo del mercado. El paso siguiente, y el que determinará si el crecimiento reciente se consolida o alcanza un techo, es la construcción de una infraestructura de registro que conecte el instrumento con el mercado de capitales. Sin esa infraestructura, el warrant sigue siendo, en lo esencial, un instrumento de crédito bilateral entre productor y acreedor. La cadena se corta allí. No hay mercado secundario organizado, no hay securitización eficiente, no hay inversores institucionales que puedan acceder al activo en condiciones de trazabilidad y prioridad verificables. Para ello, se necesita de una adecuada infraestructura de registro que conecte a todos los participantes.

2. Un primer interrogante: ¿quién opera el registro?

Cuando un sistema financiero necesita un registro para un activo, la intuición regulatoria más común es crear un registro único y centralizado bajo control estatal. El argumento es comprensible: la unicidad parece garantizar que no haya registros contradictorios ni riesgo de doble garantía, y que el Estado tenga visibilidad sobre el sistema.

Este documento cuestiona esa intuición. No porque el registro centralizado sea incorrecto en sí mismo, sino porque la pregunta relevante no es centralización sí o no: es quién opera el registro y bajo qué reglas. Un sistema de registradores privados autorizados y supervisados por el regulador, con interoperabilidad obligatoria, resuelve el problema de la confiabilidad sin los costos del monopolio estatal.

Un registro único estatal para warrants y certificados de depósito produciría, con alta probabilidad, el resultado opuesto al buscado. Los mecanismos son conocidos y han sido documentados en múltiples contextos:

Ausencia de competencia. Sin competidores, el operador del registro no tiene incentivo para reducir costos, mejorar la tecnología o desarrollar servicios que conecten el instrumento con el mercado de capitales. El costo de registro permanece alto o crece, erosionando el atractivo del instrumento para los financiadores.

Freno a la innovación. Las infraestructuras financieras monopolísticas estatales innovan a la velocidad de la administración pública, no a la del mercado. Desarrollar interfaces para inversores institucionales, negociación secundaria o securitización exige una velocidad de respuesta que las estructuras estatales no han demostrado históricamente.

Riesgo operacional concentrado. Un único registro, sin redundancia, concentra el riesgo operacional del sistema. Cualquier interrupción (técnica, presupuestaria o política) afecta la totalidad del mercado.

Inconsistencia con la agenda regulatoria vigente. El gobierno nacional, a través del Ministerio de Desregulación y Transformación del Estado, está ejecutando una agenda de eliminación de barreras regulatorias, reducción de monopolios sectoriales y fomento de la competencia. Un registro único estatal para warrants parecería ser inconsistente con esa agenda.

El argumento no es que los registros estatales sean inevitablemente ineficientes: el Registro de la Propiedad Inmueble y el Automotor funcionan donde la dinámica del activo es lenta y no exige innovación tecnológica constante. En lo específico a las infraestructuras financieras en mercados de capitales, allí, la velocidad de innovación y la capacidad de desarrollar interfaces para inversores institucionales son determinantes, y requieren incentivos que un monopolio (estatal o privado) no posee.

3. Por qué la infraestructura importa

Existe una distinción conceptual que suele pasarse por alto en el diseño de registros financieros: no es lo mismo desmaterializar un activo que hacerlo infraestructural. Desmaterializar es guardar la imagen de un documento en una base de datos (el activo sigue siendo una construcción documental que la infraestructura registra desde afuera); un activo infraestructural, en cambio, existe operacionalmente dentro de la infraestructura regulada: esta no es el espejo del activo, sino el lugar donde el activo nace, transita y se extingue. La distinción tiene consecuencias económicas directas: cuando el activo vive dentro del registro, los financiadores verifican su estado, prioridad y gravámenes en tiempo real, ejecutan garantías con certeza, lo negocian en un mercado secundario y lo securitizan, sin depender de documentos físicos ni de la buena fe de las partes, y cada una de esas posibilidades amplía la base de capital disponible para el sector real.

Como sintetizan los Principios para las Infraestructuras del Mercado Financiero (PFMI) del BIS y la IOSCO, la infraestructura debe mantener registros definitivos, únicos y ejecutables, no copias reconciliadas a posteriori: un sistema que reconcilia copias tiene un techo estructural; uno que gobierna un original, no/9.

El ciclo de vida del warrant comprende seis eventos diferenciados: (i) la emisión por la warrantera; (ii) el primer y los sucesivos endosos; (iii) la constitución de gravámenes adicionales sobre el warrant; (iv) la cancelación parcial o total al satisfacerse la obligación garantizada; (v) la ejecución de la mercadería, su afectación, proceso y la distribución del producido; y (vi) la extinción del instrumento. Hoy todos esos eventos se asientan fuera de un sistema unificado, en distintos compartimentos estancos.

El modelo que este documento propone se estructura sobre tres pilares:

El regulador (BCRA) autoriza, supervisa y establece estándares. No opera el registro.

Múltiples entidades privadas compiten como registradores autorizados, bajo los estándares del regulador.

La interoperabilidad entre registradores es obligatoria: cualquier warrant registrado en cualquier entidad es visible y ejecutable para cualquier banco o inversor autorizado.

4. Tres casos verificables

4.1 Brasil: la Cédula de Produto Rural y el registro obligatorio en entidades privadas

La Cédula de Produto Rural (CPR) es un título de crédito rural brasileño creado por la Ley N° 8.929/1994. A diferencia del warrant argentino, que exige la existencia de mercadería depositada, la CPR puede emitirse sobre producción futura. Es el instrumento de financiamiento agrícola más voluminoso de Brasil, y su trayectoria ilustra con nitidez el impacto del registro obligatorio en entidades privadas sobre el crecimiento de un mercado.

El salto cualitativo de la CPR ocurrió a través de tres hitos normativos sucesivos: la Lei do Agro (N° 13.986/2020) amplió los usos elegibles; la Lei N° 14.421/2022 habilitó la firma electrónica, eliminando el principal freno operativo del instrumento; y desde el 1° de enero de 2023 el registro en entidad autorizada por el Banco Central pasó a ser obligatorio para las CPRs de más de R$ 50.000, y desde 2024 para todas las emisiones. Los registradores autorizados compiten entre sí.

El stock de CPRs pasó de R$ 17.000 millones (aprox. USD 3.000 millones) en julio de 2020 a R$ 560.000 millones (aprox. USD 97.000 millones) en marzo de 2026. La primera fase (2020-2022), impulsada por las primeras reformas y el superciclo de commodities, llevó el stock de R$ 17.000 a R$ 170.000 millones; la segunda (2023-2026), de R$ 170.000 a R$ 560.000 millones, coincidió con el registro obligatorio en entidades privadas y la competencia entre registradores. El punto: esa escala no se habría sostenido sin la certeza jurídica del registro.

4.2 Brasil: recibíveis de tarjeta y la competencia entre registradoras

Hasta 2021, la anticipación de recibíveis de tarjeta en Brasil operaba bajo un monopolio de facto: el comercio solo podía anticipar sus cobros a través de su propia adquirente, que bloqueaba toda la agenda de cobros como garantía. Era la “trava bancária”: el cliente quedaba atado a un único proveedor de crédito.

La Resolución CMN N° 4.734/2019, vigente a partir de junio de 2021, reorganizó el mercado mediante un principio opuesto al monopolio: cuatro registradoras privadas (CERC, TAG, Núclea y B3) autorizadas por el Banco Central do Brasil, con interoperabilidad obligatoria. El comercio elige con quién anticipar; el banco solo retiene la porción proporcional a la deuda; y cualquier institución autorizada verifica en cualquier registradora si un recibível ya está comprometido, eliminando la doble garantía.

La competencia entre registradoras comprimió el spread sobre el costo de fondos de manera consistente. Los datos del Banco Central do Brasil (SGS Serie 20721)/10 muestran que el spread entre la tasa de antecipação de facturas de tarjeta y la Selic se comprimió desde el entorno de los 10-11 p.p. en 2019 hasta 0,40 p.p. en diciembre de 2023. En el segmento específico del balcão de recebíveis (donde los comercios subastan sus cobros entre múltiples compradores en competencia abierta), CERC reportó que el spread alcanzó su mínimo histórico de 0,15 p.p. en agosto de 2023, con un ahorro estimado para el comercio de R$ 29.000 millones (aprox. USD 5.800 millones) en ese año/11.

El volumen de crédito creció en paralelo: el saldo de anticipación de recibíveis pasó de niveles mínimos en 2021 (primer año de operación) a R$ 97.500 millones (USD 19.000 millones) a fines de 2023, y a R$ 614.900 millones (USD 108.000 millones) en 2025/12.

4.3 Argentina: ECHEQ y COELSA

Argentina no necesita mirar solo a Brasil para hallar evidencia de que el modelo funciona: el sistema de cheques electrónicos (ECHEQ) es el caso doméstico más directo.

COELSA (Compensadora Electrónica S.A.) es una entidad privada autorizada y supervisada por el BCRA, que administra el almacenamiento de ECHEQs y debe interconectarse con todas las entidades financieras. El BCRA no la opera: la supervisa y recibe sus datos por el régimen informativo.

En abril de 2020, el ECHEQ representaba el 4,9% del monto total compensado. En agosto de 2021, ya superaba el 40%. En abril de 2026, alcanzó el 83,9%/13. En seis años, el cheque físico pasó de ser el instrumento dominante a ser marginal.

Una lectura honesta reconoce factores concurrentes: la regulación del BCRA que fue exigiendo ECHEQs a todas las entidades y la digitalización acelerada por la pandemia de 2020 fueron igualmente determinantes. Pero COELSA no fue la causa única, sino la condición habilitante: sin esos rieles, la regulación no habría tenido dónde implementarse.

5. El warrant argentino: entre el despegue y el techo estructural

La evolución de la emisión de warrants en Argentina entre 2016 y 2025 puede reconstruirse a partir de los datos oficiales publicados periódicamente por la Secretaría de Agrícultura, Ganadería y Pesca (SAGyP)/14.

Del análisis de los datos oficiales se desprende que entre 2016 y 2022 la emisión osciló entre USD 629 millones (2020, pandemia y cepo) y USD 1.513 millones (2016). En 2024, primer año parcial bajo el nuevo régimen regulatorio, la emisión en dólares registró una leve caída respecto de 2023. El pleno impacto de las reformas se materializó en 2025, con un récord histórico de USD 2.079 millones, un incremento del 93% en dólares respecto del año anterior/15.

El dato es positivo, pero no debe interpretarse aisladamente. En 2024, el propio sector reconocía que “pese a los cambios en las reglas, los warrants no terminan de despegar como medio de financiamiento de los productores”/16. Y la Bolsa de Cereales de Córdoba señalaba, con datos de 2024, que el instrumento no había recuperado el máximo de 2016 en términos reales (USD 1.978 millones en dólares de ese período)/17. El récord de 2025 superó ese umbral. El punto de fondo: la desregulación de la emisión fue necesaria para el despegue, pero no suficiente por sí sola para sostener el crecimiento estructuralmente.

Hay también un límite por el lado de la demanda: los inversores institucionales argentinos absorben pocos activos agropecuarios justamente por existir una desconexión entre dicho sector y el mercado de capitales. Del lado de la oferta, la infraestructura de registro aporta lo que hoy falta: un activo verificable, negociable y ejecutable con certeza.

El síntoma es claro: la emisión creció, pero el crédito no en proporción. Sin un registro que conecte el warrant con el mercado de capitales, el instrumento no puede securitizarse, negociarse ni ser activo elegible para inversores institucionales. El techo es estructural, y la brecha se ve al comparar la escala de mercado de Argentina con la de Brasil:

El stock de CPR en Brasil equivale a aproximadamente USD 97.000 millones, contra los USD 2.079 millones de warrants emitidos en Argentina en todo 2025: una relación de casi 47 a 1. El autofinanciamiento es similar en ambos países (en torno al 25-30%), según las estimaciones disponibles para cada mercado/18. Esto nos indica que la brecha no es principalmente de vocación financiera del sector. Es, en su componente más determinante y accionable, de instrumentos e infraestructura de registro.

La diferencia se refleja también en la dimensión macroeconómica. En el año 2000, el crédito interno al sector privado representaba el 24% del PBI en Argentina y el 31% en Brasil: una diferencia de 7 puntos porcentuales. En 2024, esa diferencia se amplió a 61 puntos: 15% del PBI en Argentina contra 76% del PBI en Brasil. La infraestructura de registro no es la única explicación de esa brecha (la inestabilidad macroeconómica y las restricciones cambiarias argentinas también inciden de manera determinante) pero sí es uno de sus componentes estructurales y el más directamente accionable desde la política de desarrollo del mercado de capitales. En el agro brasileño, el crédito privado superó los USD 254.000 millones en 2025/19.

6. Propuesta: marco de registro para warrants y certificados de depósito

Con base en la evidencia presentada, el marco regulatorio que permitiría alcanzar un mayor grado de eficiencia debe reunir los siguientes elementos:

Habilitación de múltiples registradoras privadas, autorizadas por el BCRA (o la autoridad que se designe), bajo requisitos de capital, solvencia técnica, capacidad operacional y seguridad de datos.

Interoperabilidad obligatoria: el estado de cada warrant o certificado de depósito es consultable en tiempo real por cualquier banco, inversor o contraparte autorizada, único y definitivo.

Régimen informativo: las registradoras reportan al BCRA (o autoridad de aplicación) la emisión, cesión, gravamen y extinción de los instrumentos.

Apertura de mercado: cualquier entidad que cumpla los requisitos puede autorizarse como registradora, sin exclusividades ni techos al número de operadores.

Regulación tarifaria: el regulador puede fijar precios máximos o bandas para evitar distorsiones, sin desincentivar la entrada de nuevos operadores.

Equivalencia jurídica: las inscripciones en cualquier entidad autorizada producen los mismos efectos jurídicos que la anotación en cuenta.

Una reforma complementaria de la Ley N° 9.643 sería conveniente para despejar cualquier ambigüedad sobre los efectos del registro en entidades privadas.

7. Más allá del warrant: hacia una infraestructura de registro para activos del sector real

La arquitectura que este documento propone para el registro de warrants no debe ser exclusiva para este instrumento. Es un modelo de infraestructura que puede escalar hacia cualquier activo financiero del sector real que reúna dos condiciones: subyacente verificable y necesidad de circular en el mercado de capitales.

El warrant es el punto de partida natural por tres razones. Primero, el marco jurídico preexistente es sólido, y sus atributos cambiarios están bien establecidos. Segundo, el activo subyacente (la mercadería depositada) es uno de los más verificables del sistema financiero argentino: hay un administrador responsable y un mecanismo de ejecución expedito. Tercero, el volumen, aunque pequeño en relación con su potencial, es suficiente para justificar la inversión en infraestructura.

Brasil recorrió este camino en dos décadas: construyó la arquitectura sobre la CPR y la extendió hacia otras herramientas. Cada instrumento tiene su propia lógica jurídica, pero todos comparten la misma arquitectura de registro: entidad autorizada por el Banco Central, interoperabilidad con el mercado de capitales, publicidad registral que resuelve la oponibilidad a terceros. El crédito privado al agro brasileño alcanzó en 2025 más de USD 254.000 millones/20.

Argentina puede seguir una trayectoria similar sin necesidad de replicar ese proceso en paralelo para cada instrumento. Puede establecer la arquitectura una vez y extenderla a otros instrumentos de garantía como prendas, cupones de tarjetas de crédito (como el caso reseñado de Brasil), instrumentos ligados a activos inmobiliarios, o bien cualquier instrumento susceptible de generar flujos de fondos periódicos y por tanto ser objeto de operaciones financieras.

8. Conclusión

El crecimiento en el volumen de emisión de warrants en Argentina confirma que la apertura del régimen fue una condición habilitante de ese resultado. La etapa siguiente, la infraestructura de registro que conecte el instrumento con el mercado de capitales, requiere una lógica análoga: operación privada, competencia entre registradores autorizados, supervisión pública y sin monopolios. Un registro único estatal para warrants no resolvería el techo estructural del mercado: lo cristalizaría.

La decisión que Argentina tome sobre la arquitectura del registro de warrants es parte de esa construcción. Y la decisión sobre el warrant puede ser también el punto de partida de una infraestructura de registro que, al extenderse, cambie la estructura de financiamiento y el sistema crediticio del sector real argentino.

Esta mañana, el gobernador de Misiones Hugo Passalacqua, recibió en Casa de Gobierno a representantes de empresas y cooperativas yerbateras de Misiones que fueron distinguidas en el primer Mundial de la Yerba Mate que se realizó en Buenos Aires. Durante el encuentro se anunció además una línea de créditos por más de $200 millones destinada al crecimiento de estas empresas y cooperativas.

La línea de créditos contará con requisitos flexibles y permitirá financiar inversiones en compra de materia prima, packaging, ampliación de la capacidad productiva, logística de comercialización y otras mejoras orientadas a responder al incremento de la demanda y consolidar la presencia de las marcas misioneras en nuevos mercados.

Durante el encuentro, Passalacqua felicitó a las empresas y cooperativas distinguidas y destacó que los premios obtenidos son el resultado del esfuerzo, la dedicación y el trabajo sostenido de quienes día a día impulsan el crecimiento de la producción yerbatera de Misiones.

“Quiero que sepan que no son solamente embajadores de la yerba mate; son embajadores de toda la provincia de Misiones. A través de ustedes, todos los misioneros nos sentimos representados”, manifestó el mandatario provincial. “La yerba mate está en la profundidad de nuestra historia como misioneros, nos sigue apoyando, proyectando y representando como misioneros”, agregó.

“No hay nada que represente más a Misiones, después de la tierra colorada, que la yerba mate. Cada medalla de oro, plata o mención especial que ustedes obtuvieron tiene un enorme valor para toda la provincia. Quería conocerlos personalmente y felicitarlos. Los premios que recibieron en el Mundial destacan su trabajo y su yerba, pero el valor de esos reconocimientos trascienden a la yerba porque toda la provincia se siente distinguida a través de sus marcas”, concluyó.

Cabe aclarar que el encuentro se realizó tras la destacada participación de Misiones en el primer Mundial de la Yerba Mate, certamen internacional desarrollado a comienzos de junio en Buenos Aires, donde más de 400 muestras fueron evaluadas mediante un sistema de cata a ciegas por jurados especializados de distintos países. En esa competencia, cerca de 50 marcas misioneras, pertenecientes a cooperativas, emprendimientos familiares y establecimientos yerbateros de diferentes escalas productivas, obtuvieron distinciones en todas las categorías, reflejando la calidad, la diversidad y la innovación de la producción yerbatera de la provincia.

En representación de las firmas distinguidas participaron de la reunión con el Gobernador, Fernando Puzzo, de Zapecá (Salto Encantado); Ricardo Cabral, de Saltos del Moconá (El Soberbio); César Weis, de Atardecer (Campo Grande); José Koch, de Progreso (Oberá); Igor Sobol, de León (Oberá); Harry Burguer, de Tres Generaciones (Los Helechos); Salvador Torres, de Titrayju (Panambí); Valeria Nahirñak, de Lapacho Rosa (Apóstoles); Jacques de Coulon, de Federal (Santo Pipó); Graciela Giménez, de Principios (Apóstoles); Raquel Kazimirow, de Encanto (Los Helechos); Orlando Barboza, de La Soberana (San Pedro); Carolina Gutiérrez, de Arapeguá (Puerto Rico) y Carlos Biestelher, de Grapia Milenaria (Campo Ramón).

Más herramientas para acompañar el crecimiento de la yerba misionera

Por su parte, el ministro del Agro y la Producción, Facundo López Sartori, explicó que la línea de financiamiento busca acompañar el crecimiento que experimentan las marcas misioneras tras el reconocimiento obtenido en el Mundial de la Yerba Mate. Señaló que muchas de ellas duplicaron e incluso triplicaron sus ventas gracias a la promoción alcanzada a partir del certamen y de su participación en ferias especializadas.

“Uno de los problemas más lindos es tener una demanda creciente y no contar con el stock suficiente para reponerla. Por eso estamos invirtiendo más de 200 millones de pesos para que puedan seguir comercializando su yerba, continuar creciendo y fortaleciendo el trabajo con los productores”, afirmó. Además, destacó que el reconocimiento nacional e internacional confirma la evolución de la calidad de la yerba mate misionera y ratificó el compromiso del Gobierno provincial de seguir impulsando políticas de promoción y financiamiento para fortalecer a las pequeñas empresas del sector. “Misiones sale a cuidar lo que otros Gobiernos descuidan”, concluyó.

A su turno, el subsecretario de Yerba Mate, Ricardo Maciel, coincidió que esta nueva línea de financiamiento surgió a partir del crecimiento que registró el sector yerbatero de Misiones luego del certamen. “Muchos nos plantearon que estaban teniendo dificultades para cumplir con la demanda por falta de stock o de capacidad para imprimir más envases. A partir de esa realidad, el Gobierno de la Provincia decidió poner a disposición una línea de créditos para acompañar ese crecimiento”, explicó.

Maciel precisó que los créditos estarán dirigidos a las 14 empresas y cooperativas distinguidas que participaron del encuentro y contarán con condiciones flexibles para financiar la compra de materia prima, packaging, logística y otras inversiones destinadas a incrementar la capacidad productiva y ampliar la presencia de las marcas en el mercado. “Cada kilo más de yerba mate que logran comercializar estas marcas significa más trabajo para los productores y un mayor movimiento económico para toda la Misiones”, sostuvo.

La apertura de la sede del Banco Nación en Comandante Andresito volvió a instalarse en la agenda de trabajo entre el Gobierno de Misiones y las nuevas autoridades regionales de la entidad financiera. En una reunión encabezada por el ministro de Hacienda, Adolfo Safrán, junto a la gerente zonal del Banco Nación, Florencia Soto, y la gerente comercial de la sucursal Posadas, Ileana Schiavo, se avanzó en gestiones para habilitar una estructura cuya construcción finalizó hace varios meses, pero que aún no fue puesta en funcionamiento.

La habilitación de la sede aparece como una prioridad para la Provincia debido al fuerte movimiento económico de Andresito, una de las principales cuencas productivas de Misiones, con actividad vinculada a la yerba mate, la forestoindustria, la ganadería y el comercio fronterizo.

Según trascendió tras el encuentro, se analizan distintas alternativas para concretar la apertura, ya sea bajo el formato de sucursal tradicional o como punto de atención bancaria. La discusión no es menor: en los últimos años el Banco Nación redujo significativamente su política de expansión territorial y actualmente no tiene prevista la apertura de nuevas sucursales dentro de su planificación nacional.

La situación genera una paradoja. El edificio ya está concluido, pero permanece sin actividad mientras productores, empresas y vecinos continúan dependiendo de otras localidades para realizar numerosos trámites bancarios.

Créditos productivos por $97.000 millones

La reunión también sirvió para repasar las líneas de financiamiento productivo que actualmente se encuentran vigentes mediante acuerdos entre el Gobierno provincial y el Banco Nación.

El esquema contempla un cupo total de 97.000 millones de pesos y ofrece préstamos con plazos de hasta 48 meses, además de bonificaciones provinciales que reducen hasta 14 puntos porcentuales las tasas de interés.

Las herramientas están orientadas a sectores considerados estratégicos para la economía misionera. Entre ellas se incluyen líneas para capital de trabajo destinadas a productores yerbateros y forestales, financiamiento para empresas tealeras, compra de maquinaria agrícola, inversiones industriales para pymes, proyectos de innovación tecnológica y transformación digital, además de iniciativas energéticas vinculadas a biomasa y gas natural.

La Provincia considera estas herramientas como uno de los principales instrumentos de sostenimiento de la actividad económica en un contexto de caída del consumo y desaceleración de la inversión privada.

Buscan el regreso del Banco Nación a los programas Ahora

Otro de los temas abordados fue la posibilidad de reincorporar al Banco Nación como medio de pago habilitado dentro de los programas Ahora Misiones.

La entidad dejó de participar en diciembre de 2023 y desde entonces los beneficios quedaron limitados a otras entidades financieras. La eventual vuelta del banco permitiría ampliar la cobertura de los programas de incentivo al consumo y alcanzar a miles de clientes que operan habitualmente con tarjetas emitidas por el Nación.

Fuentes oficiales señalaron que actualmente se evalúan alternativas operativas para concretar la reincorporación, aunque todavía no existe una fecha definida.

La reunión dejó una señal política clara: la Provincia busca fortalecer su articulación con el principal banco público del país para sostener el crédito productivo, ampliar las herramientas de consumo y, especialmente, destrabar la puesta en marcha de una sucursal largamente esperada en Comandante Andresito.

El Ministerio de Economía concretó una operación financiera de gran escala con el Banco Central (BCRA) mediante la conversión de bonos ajustados por CER —atados a la inflación— por títulos soberanos nominados en dólares con vencimientos en 2035 y 2038. La medida implica la posibilidad de ampliar emisiones por hasta USD 7.500 millones nominales y forma parte de la estrategia oficial para reorganizar el perfil de la deuda pública y reducir la exposición del Estado a instrumentos indexados por inflación.

La Resolución Conjunta 31/2026, firmada por las secretarías de Finanzas y Hacienda, autoriza el intercambio de dos bonos CER que estaban en cartera del Banco Central por una canasta compuesta por 66% del Bonar AL35 y 34% del Bonar AE38, ambos títulos en dólares emitidos bajo legislación local.

Desde una perspectiva financiera, la operación modifica la composición de los pasivos del Tesoro sin implicar una nueva captación de fondos. Se trata de un canje entre organismos del sector público que busca reducir el peso de instrumentos cuya evolución depende de la inflación y trasladar parte de ese compromiso hacia bonos con vencimientos más largos.

Los títulos entregados por el BCRA eran dos Boncer de cupón cero con vencimientos en 2027 y 2028. Al reemplazarlos por bonos en dólares que vencen en 2035 y 2038, el Gobierno extiende plazos de repago y disminuye la sensibilidad inmediata de la deuda frente a las variaciones del índice de precios.

Para el equipo económico, la operación también contribuye a consolidar el proceso de desaceleración inflacionaria, dado que reduce la participación de instrumentos cuya actualización está directamente vinculada al CER (Coeficiente de Estabilización de Referencia).

Qué observa el mercado

El aspecto más relevante para los analistas financieros es que el Tesoro amplía la emisión de dos bonos en dólares ya existentes para realizar una conversión exclusivamente con el Banco Central.

La autorización contempla una expansión de hasta: USD 5.000 millones nominales del Bonar AL35.USD 2.500 millones nominales del Bonar AE38.

La valuación de la operación se realizó tomando los precios de mercado observados en BYMA al momento definido por la normativa.

Al tratarse de una transacción intraestado, el impacto inmediato sobre la liquidez del mercado secundario es limitado. Sin embargo, la señal es relevante porque muestra cuál es la preferencia actual del Tesoro respecto de la estructura de financiamiento futura.

Impacto para la economía real

Aunque la resolución se ubica en el plano financiero, sus efectos potenciales alcanzan al sector productivo.

La evolución de la deuda pública condiciona variables centrales para la inversión privada, como las tasas de interés, el acceso al crédito y las expectativas macroeconómicas. Una reducción del peso de la deuda indexada puede disminuir la presión financiera futura sobre el Tesoro si la inflación continúa descendiendo.

Para las empresas del NEA, particularmente aquellas vinculadas a actividades exportadoras, forestales, yerbateras, tealera, agroindustriales e industriales, la principal variable a seguir es la capacidad del Gobierno para sostener una trayectoria de estabilización financiera que reduzca el costo del capital.

La previsibilidad macroeconómica continúa siendo uno de los factores más determinantes para proyectos de inversión de mediano y largo plazo, especialmente en economías regionales donde el acceso al financiamiento sigue siendo limitado.

Una señal sobre la estrategia financiera de 2026

La operación confirma una tendencia que el mercado viene observando desde finales de 2024: el desplazamiento gradual desde instrumentos indexados hacia deuda de plazo más extenso y con otra estructura de riesgo.

Desde el Ministerio de Economía sostienen que estas herramientas permiten administrar los vencimientos futuros y mejorar el perfil financiero del Estado. El desafío será que esa estrategia pueda sostenerse sin generar nuevas presiones sobre la deuda denominada en moneda extranjera.

El dato clave no es únicamente el canje realizado con el Banco Central, sino la dirección que marca para la política financiera de los próximos meses. Si el Gobierno continúa reduciendo la participación de deuda ajustada por inflación, el mercado evaluará si logra reemplazarla por instrumentos compatibles con una baja sostenida de la inflación y una mejora en las condiciones de financiamiento.

Para el sector productivo, la señal relevante es que la consolidación fiscal y financiera sigue ocupando un lugar central en la estrategia económica. La velocidad con que esas decisiones se traduzcan en crédito más accesible y menor costo de capital será uno de los indicadores más observados por las empresas durante el segundo semestre.