El Gobierno aprueba el Presupuesto Consolidado 2026 y ordena el mapa real del gasto público

El Gobierno nacional avanzó este 5 de mayo con una jugada de ordenamiento institucional: aprobó el Presupuesto Consolidado del Sector Público Nacional para el ejercicio 2026 mediante la Decisión Administrativa 18/2026. La medida formaliza la estructura global de ingresos y gastos del Estado sin modificar los presupuestos ya vigentes en cada organismo, pero introduce una señal política clara: la conducción económica consolida su esquema fiscal y lo comunica al Congreso sin requerir aprobación directa.

El Gobierno nacional formalizó el Presupuesto 2026 con un dato político central: proyecta sostener el equilibrio fiscal por tercer año consecutivo y avanzar hacia un superávit financiero de $3.026.420,6 millones (0,3% del PBI). La hoja de ruta quedó plasmada en la Decisión Administrativa 18/2026, publicada el 6 de mayo, y refleja un modelo económico que busca consolidar orden macro con un esquema de gasto altamente concentrado.

El punto de tensión es evidente: mientras se sostiene el equilibrio, el Estado mantiene una estructura donde más de la mitad del gasto sigue atado a la Seguridad Social. ¿Hay margen real para reformar el Estado o el ajuste encuentra límites estructurales?

El marco: equilibrio fiscal como política de Estado

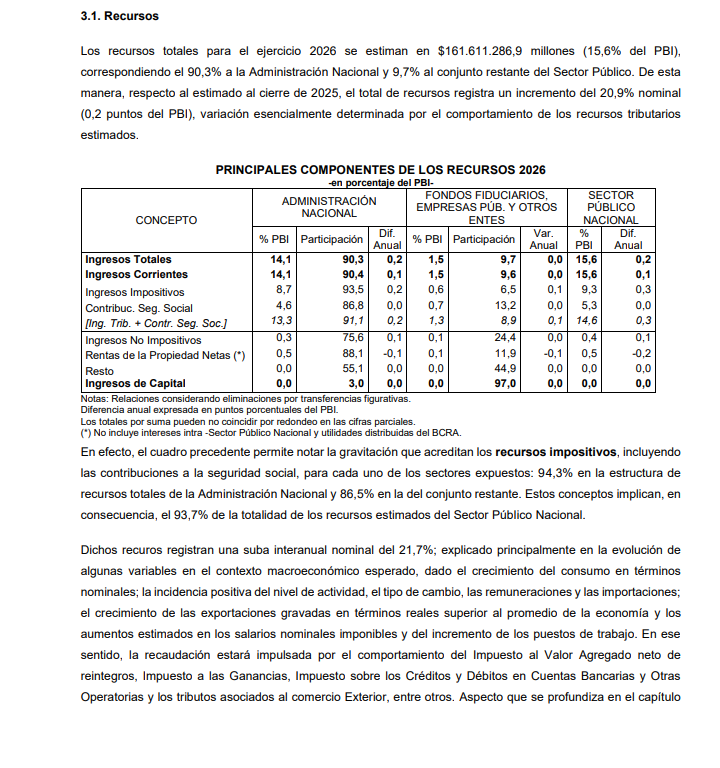

El Presupuesto Consolidado del Sector Público Nacional proyecta recursos totales por $161.611.286,9 millones, equivalentes al 15,6% del PBI . La mayor parte proviene de ingresos tributarios y aportes a la seguridad social, que concentran el núcleo del financiamiento estatal.

En paralelo, el gasto corriente se ubica en torno al 14,8% del PBI , lo que permite generar un resultado económico positivo de $7.960.050,9 millones (0,8% del producto) .

El dato clave no es solo técnico. Marca una continuidad política: el Gobierno ratifica que el equilibrio fiscal no es una meta coyuntural sino un ancla estructural del programa económico.

Qué cambia (y qué no) en la estructura presupuestaria

El Presupuesto Consolidado no introduce nuevas partidas ni reasignaciones. Tampoco altera las previsiones de gasto o ingreso de cada organismo. Su función es integrar y mostrar el resultado global del Sector Público Nacional.

El esquema fiscal proyectado combina tres variables centrales: Superávit primario: 1,5% del PBI. Superávit financiero: 0,3% del PBI. Y presión tributaria: 21,8% del PBI

El resultado es un Estado que, al menos en los papeles, no necesita expandir el gasto más allá de sus recursos y que mantiene estable la carga impositiva en términos relativos.

Sin embargo, la composición revela rigideces. Los ingresos dependen fuertemente de impuestos (9,3% del PBI) y aportes previsionales (5,3%) , lo que limita la elasticidad fiscal ante cambios en la actividad económica.

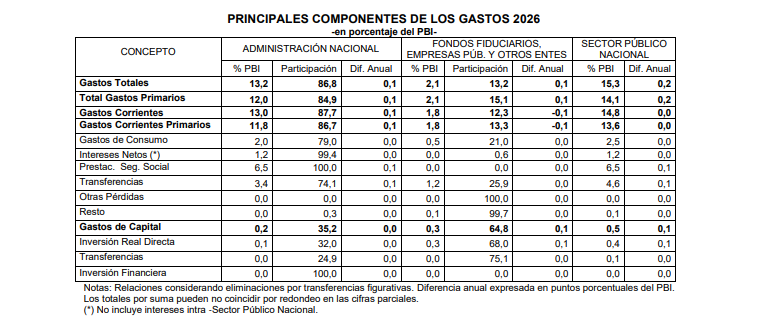

La estructura del gasto: el peso dominante de la Seguridad Social

El dato más contundente del Presupuesto 2026 está en la asignación del gasto:

- Seguridad Social concentra el 56,4% del total

Esto incluye jubilaciones, pensiones y asignaciones, con millones de beneficiarios dentro del sistema.

Detrás aparecen otras funciones relevantes pero muy por debajo:

- Educación y Cultura: 5,2%

- Energía: 4,4%

- Transporte: 2,6%

La lectura es directa: el margen de maniobra fiscal es limitado. El grueso del gasto está preasignado por obligaciones sociales.

Empresas públicas y financiamiento: señales de continuidad

El presupuesto también proyecta ingresos operativos de empresas públicas por $11.199.763,5 millones , con fuerte concentración en pocas firmas.

En paralelo, el financiamiento se apoya mayormente en: Endeudamiento y aumento de pasivos (alrededor de 28% del PBI en flujos financieros)

Esto sugiere que, aun con superávit, la dinámica financiera del Estado sigue requiriendo administración activa de deuda.

Orden fiscal con límites estructurales

El Presupuesto fortalece al Ejecutivo en un punto central: valida políticamente su narrativa de equilibrio fiscal.

Pero al mismo tiempo expone una tensión estructural: el Gobierno controla el resultado fiscal. Pero no redefine en profundidad la matriz del gasto

El peso de la Seguridad Social y la rigidez de las erogaciones condicionan cualquier intento de transformación más agresiva del Estado.

En términos macro, el presupuesto apunta a: sostener equilibrio fiscal. Evitar expansión del gasto. Y mantener presión tributaria estable

Esto puede contribuir a la estabilidad, pero también implica un crecimiento del gasto atado a variables sociales y no necesariamente a inversión o expansión productiva.

Información, poder y próximos movimientos

La aprobación del Presupuesto Consolidado 2026 redefine el tablero sobre el que se discute el gasto. Ordena la información, fija un marco y delimita el terreno institucional.

El Presupuesto 2026 ordena las cuentas y consolida una línea política clara. Pero deja abiertos interrogantes clave:

- ¿Podrá sostenerse el superávit si cae la recaudación?

- ¿Habrá margen para reconfigurar el gasto más allá de lo social?

- ¿Cómo impactará este esquema en la inversión y el crecimiento?

El equilibrio está planteado. La discusión pasa ahora por su sostenibilidad en un contexto económico que todavía no termina de estabilizarse.