El ajuste del gasto público se profundizó en el semestre: mientras crecen los subsidios energéticos

El proceso de consolidación fiscal del Gobierno nacional mantuvo su intensidad durante el primer semestre de 2026, aunque con una composición del gasto que comienza a mostrar cambios. Mientras las transferencias a las provincias y la inversión en infraestructura continúan siendo las principales variables de ajuste, los subsidios energéticos registraron un fuerte crecimiento, reflejando las tensiones que aún persisten en el sistema eléctrico pese al proceso de recomposición tarifaria.

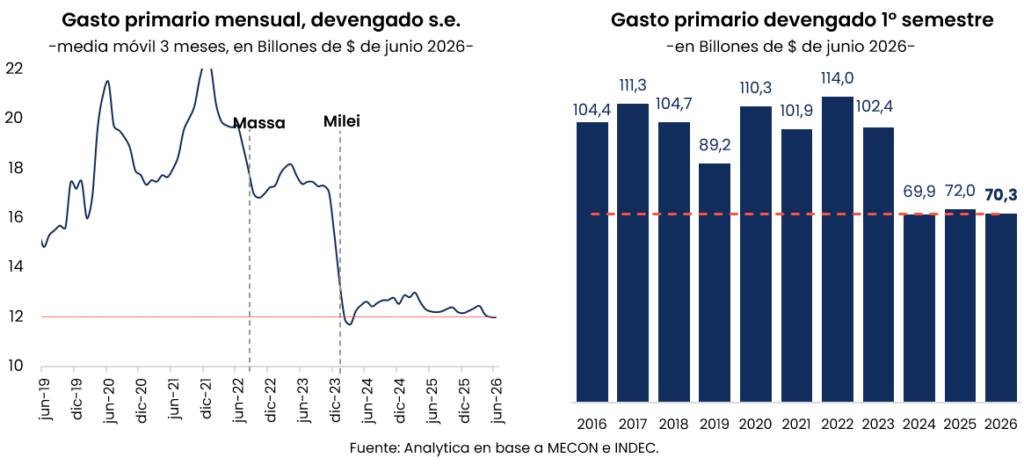

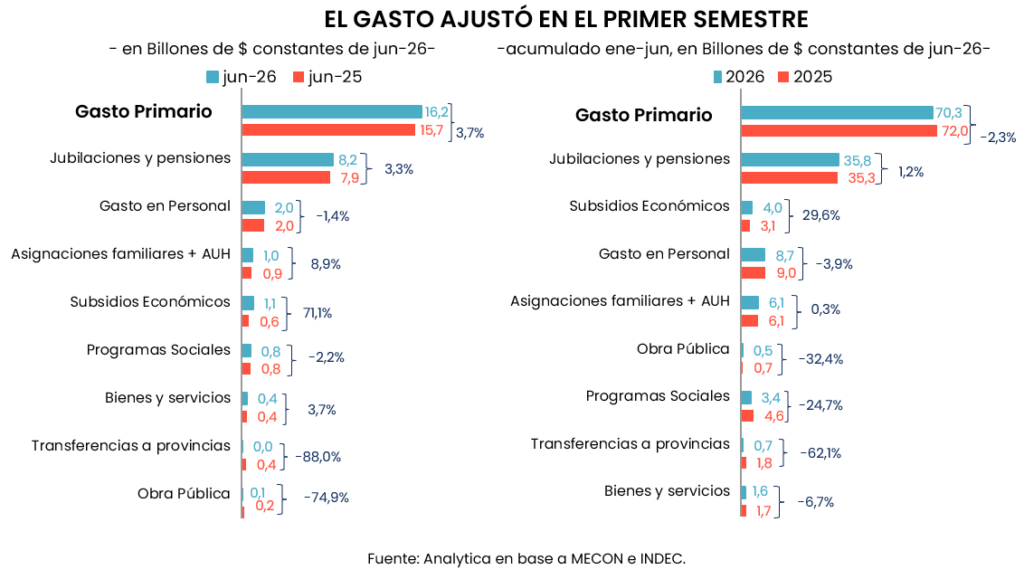

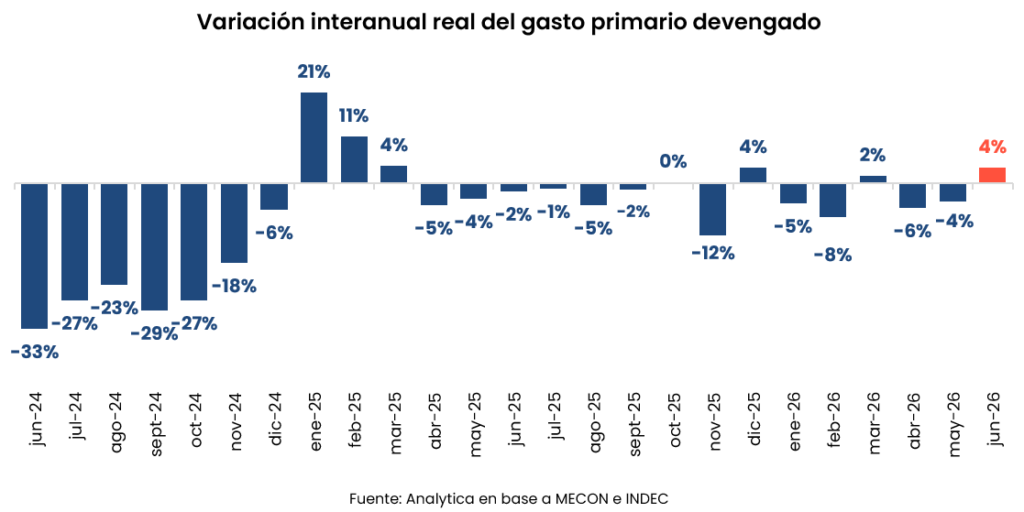

De acuerdo con el Monitor de Gasto Primario elaborado por la consultora Analytica, el gasto primario devengado de la Administración Nacional acumuló una caída real del 2,3% interanual entre enero y junio. Si bien en junio el gasto mostró una recuperación puntual del 3,7% respecto del mismo mes de 2025, el balance semestral continúa reflejando una política fiscal contractiva.

El ajuste volvió a concentrarse sobre las transferencias discrecionales a las provincias, que registraron una baja acumulada del 62,1% en términos reales. Incluso descontando el cambio metodológico derivado de la reclasificación de los aportes a hospitales SAMIC, la reducción alcanza el 52,3%, consolidando uno de los recortes más profundos del presupuesto nacional.

La inversión en infraestructura también continúa entre las partidas más afectadas. La obra pública acumuló una caída real del 32,4% durante el semestre y en junio sufrió un desplome del 74,9%, explicado tanto por la reducción en construcciones como por la disminución de las transferencias de capital.

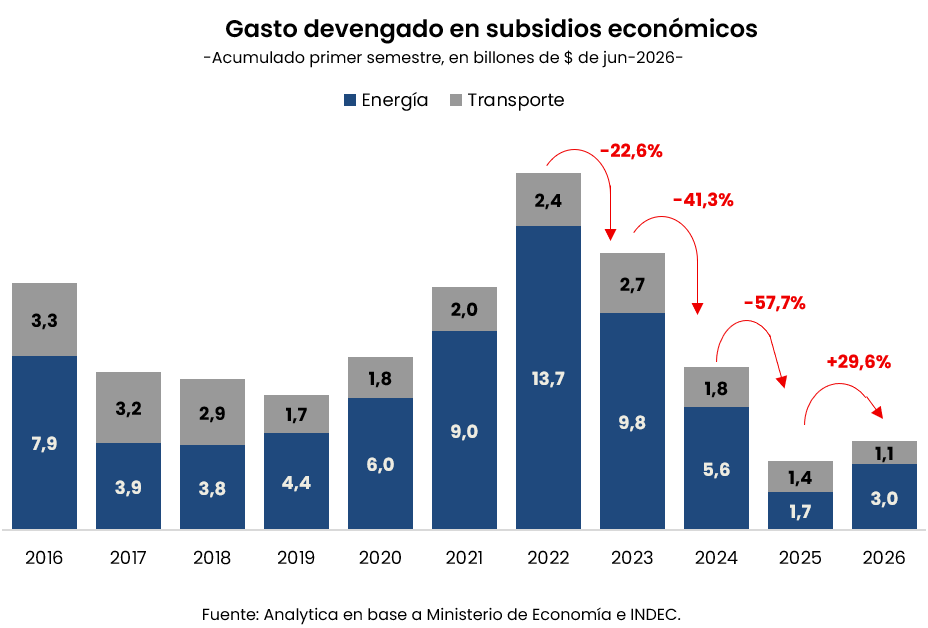

El comportamiento de los subsidios económicos mostró, en cambio, una dinámica completamente distinta. El informe señala que crecieron 29,6% en términos reales durante el semestre, impulsados exclusivamente por el segmento energético, donde las erogaciones aumentaron 73,7%. Solo en junio, los subsidios destinados a energía se incrementaron 160,8% respecto del mismo mes del año anterior.

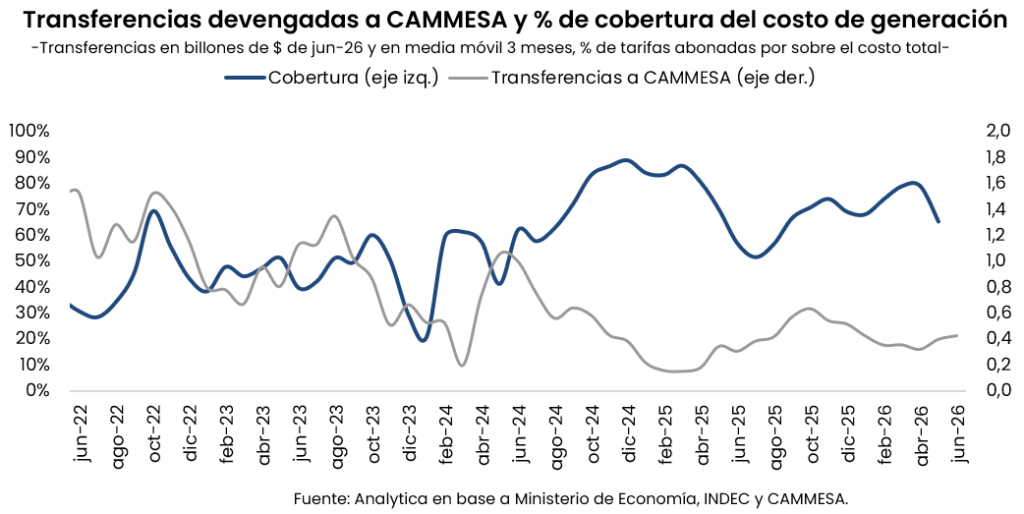

Buena parte de ese incremento estuvo vinculado a las transferencias realizadas a CAMMESA, que concentraron el 79,5% de los subsidios energéticos otorgados durante el semestre y crecieron 71,4% en términos reales. Paralelamente, el informe destaca que la cobertura tarifaria sobre el costo de generación disminuyó desde el 70,1% registrado en mayo de 2025 al 65,5% en mayo de este año, lo que explica parte del mayor esfuerzo fiscal destinado al sistema eléctrico.

En contraste, los subsidios al transporte continuaron ajustándose. Durante el primer semestre retrocedieron 24% en términos reales, principalmente por menores transferencias al Operador Ferroviario y al Fondo Fiduciario del Sistema de Infraestructura del Transporte. Dentro de ese esquema también se observa una reducción del 21,6% en los recursos destinados a Belgrano Cargas, empresa que el Gobierno incluyó entre las futuras privatizaciones previstas en su programa financiero.

Las prestaciones previsionales permanecieron prácticamente estables. El gasto destinado a jubilaciones y pensiones registró una leve mejora real de 1,3%, mientras que las partidas correspondientes a la Asignación Universal por Hijo y asignaciones familiares crecieron apenas 0,3% en el acumulado semestral.

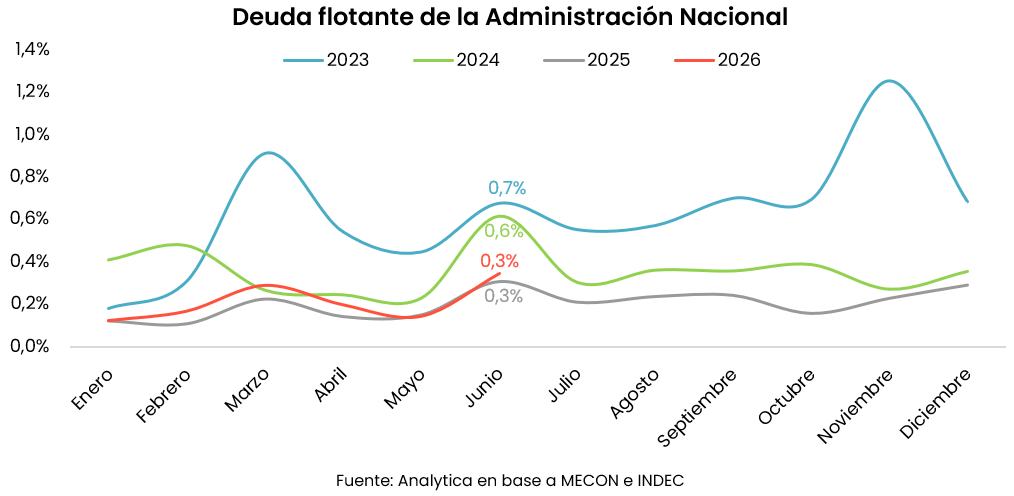

Otro dato que sigue de cerca el mercado es la evolución de la deuda flotante, es decir, las obligaciones de pago ya comprometidas pero aún no canceladas por el Estado. Analytica estimó que al cierre del primer semestre alcanzó los 3,9 billones de pesos, equivalentes al 0,3% del Producto Bruto Interno. El incremento respecto de mayo responde principalmente a factores estacionales vinculados al pago de aguinaldos y mantiene un nivel similar al observado en junio de 2025.

Desde una perspectiva macroeconómica, la composición del ajuste muestra que el Gobierno continúa privilegiando el objetivo de sostener el superávit fiscal, aunque con una reasignación parcial de recursos hacia el sostenimiento del sistema energético. La reducción de la obra pública y de las transferencias a las provincias continúa siendo el principal instrumento de consolidación fiscal, mientras que la evolución de los subsidios energéticos refleja que la normalización del mercado eléctrico todavía demanda un importante esfuerzo presupuestario.

Monitor de Gasto – Junio 2026 Analytica by CristianMilciades