La Cámara Fintech advirtió sobre una “clara desigualdad fiscal” que afecta a los Proveedores de Servicios de Activos Virtuales. Piden un marco tributario moderno y competitivo que les permita operar con previsibilidad.

Criptobilleteras piden exención del impuesto al cheque

Las billeteras virtuales que operan con criptomonedas en la Argentina, nucleadas en la Cámara Argentina Fintech, reclamaron formalmente ser incluidas en el régimen de exención del impuesto a los débitos y créditos bancarios –conocido como “impuesto al cheque”–, del cual ya gozan entidades financieras tradicionales como bancos, Agentes de Liquidación y Compensación (ALyCs), y Proveedores de Servicios de Pago (PSP).

Según la entidad, esta exclusión implica una “clara desigualdad fiscal” que coloca a los Proveedores de Servicios de Activos Virtuales (PSAV) en desventaja respecto a otros actores del ecosistema financiero. “Los PSAV enfrentan una carga impositiva significativamente mayor que la de otros actores regulados”, advirtieron.

Un mercado de US$ 91.000 millones anuales bajo presión fiscal

El reclamo del sector cripto no es menor: según cifras de la Cámara Fintech, el volumen anual de transacciones con criptomonedas en el país supera los US$ 91.000 millones, lo que lo convierte en uno de los mercados más activos de la región. Sin embargo, las normativas impositivas vigentes están generando un clima de incertidumbre que podría desalentar nuevas inversiones.

El comunicado advierte sobre el riesgo de aplicación retroactiva del impuesto al cheque, dado que algunas empresas del sector ya habrían recibido intimaciones por parte de la AFIP. “Eso genera un nivel de riesgo adicional que desincentiva la inversión y dificulta la planificación”, alertaron.

Libre competencia y diseño tributario moderno

El planteo de las criptobilleteras va más allá del impuesto al cheque. En un contexto donde el Gobierno nacional promueve la libre competencia entre monedas y activos, desde el sector cripto sostienen que “mantener esta discriminación por el solo hecho de operar con activos virtuales va en sentido contrario al modelo de país que se quiere construir”.

Por ello, solicitaron avanzar en el diseño de un esquema tributario moderno, claro y competitivo, que sea compatible con el funcionamiento de los activos virtuales, particularmente en lo referido a los impuestos a las Ganancias y a los Bienes Personales.

La demanda de los PSAV refleja un desafío creciente para la política tributaria argentina, que aún no ha logrado adaptar su estructura normativa a la velocidad de expansión del ecosistema cripto y fintech. En momentos en que el Gobierno impulsa la simplificación tributaria y la formalización de la economía, el tratamiento fiscal de estos actores será clave para definir la competitividad del país en la economía digital del futuro.

Líderes del sector analizaron cómo avanza la integración del ecosistema de pagos, y la importancia de la colaboración entre actores y reguladores para el crecimiento de la industria. Además, oportunidades y desafíos de la apertura de medios de pago en el transporte público.

15 de mayo de 2025 – La Cámara Argentina Fintech celebró un nuevo Fintech Meetup en Buenos Aires, reuniendo a líderes de la industria para analizar la evolución y los desafíos del sector. Esta vez, con el apoyo de Payway y Newpay como empresas anfitrionas.

La sesión de apertura estuvo a cargo de Mario López, Presidente de la Cámara Argentina Fintech, y Martín Kaplan, CEO de Payway, Newpay y Prisma Medios de Pago, con foco en la complejidad de la nueva dimensión del sistema financiero. Kaplan subrayó el avance en interoperabilidad y propuso como agenda clave para el año: “extracciones con transferencia, que la experiencia del usuario sea idéntica sin importar el adquirente, y lograr una apertura total en el acceso a repositorio de CVU y alias”.

Con la moderación de Hernán Olivieri (Cobro Inmediato) y en línea con el debate sobre el avance de la interoperabilidad, Nicolás Mobilia (Global Processing), Emiliano Porciani (Payway) y Romina Simonelli (Nave) coincidieron en que todavía hay un espacio de crecimiento enorme. “La cooperación entre los actores y con los reguladores es primordial. Tenemos que buscar un denominador común que esté en línea con este norte estratégico para ganarle al efectivo y que realmente ponga al usuario en el centro”, afirmó Mobilia.

Respecto del futuro y los nuevos horizontes para las plataformas financieras, Martin Ratto (Uala), Victoria Minassian (Naranja X), Raúl Piccolo (ePagos) y Lucas Colombres (Allaria+) conversaron junto a Rodrigo Nogues (Prisma) sobre cómo aprovechar la tecnología para seguir resolviendo problemas genuinos de los usuarios.

Nuevos desafíos en la era post-cepo

La era post-cepo en Argentina presenta un panorama de nuevas oportunidades para el sector financiero y tecnológico. En este contexto, Pablo Juanes Roig (Huawei) moderó el panel sobre infraestructura B2B del que participaron Oscar Romero (Poincenot), Ignacio Martín Rosa (API Broker), Martín Ceballos (Manteca), Alberto Murad (BIND PSP) y Mauro Pincolini (Ágil Pagos). La discusión también abordó los obstáculos emergentes y Ceballos advirtió que las medidas sobre el impuesto al débito/crédito “están perjudicando a los exchanges de criptomonedas, frenando el progreso logrado durante años”.

Por su parte, Guido Messi (Ripio) destacó el crecimiento global del sector cripto en el mundo y en particular en Argentina, y proyectó que “lo más probable es que en 2025 ciertas restricciones que impedían ofrecer cripto activos dejen de existir, fortaleciendo el uso de stablecoins como medio de pago”.

Apertura de medios de pago en el transporte público

El transporte público en Argentina ha experimentado una transformación significativa gracias a la reciente apertura de los medios de pago, y el último panel del Fintech Meetup Buenos Aires se centró en los logros alcanzados y los próximos pasos en transporte y movilidad.

Bajo la moderación de Mariana Sigal (OpenPass), Lucila Bolatti Cristofaro (VISA), Lucas Gracia Nougues (Payway) y Valeria Rodríguez (Lyra) compartieron sus perspectivas sobre este avance clave. Nougues resaltó el impacto concreto de esta apertura, señalando que “desde el lanzamiento se han registrado 16 millones de operaciones acumuladas, y la tendencia alcista continúa, lo que anticipa una expansión de este modelo”. Por su parte, Rodríguez concluyó que “este avance hacia una ciudadanía más conectada sitúa a los proyectos de transporte como el punto de partida de una operatoria futura con un potencial aún mayor.”

Así, con cada encuentro, los Fintech Meetups de la Cámara Argentina Fintech continúan consolidándose como el espacio clave para debatir la transformación digital del sector financiero en Argentina. En 2025, el ciclo continuará con encuentros en Rosario, Bariloche y Córdoba.

La fuerte disparidad fiscal entre provincias argentinas está reconfigurando el mapa de atracción para el ecosistema fintech. Un nuevo relevamiento del ecosistema tributario argentino vuelve a poner el foco en las marcadas diferencias provinciales. En 2025, las alícuotas de Ingresos Brutos aplicadas a los servicios de crédito otorgados por entidades no bancarias –principalmente fintechs– varían de forma significativa según la jurisdicción. Este impuesto, que grava la facturación bruta de las empresas, puede marcar la diferencia entre un entorno de expansión o uno restrictivo para el sector. Misiones ofrece una de las condiciones más competitivas del país: con una alícuota del 6,5% para los servicios de crédito de entidades no bancarias, se posiciona como la segunda más baja a nivel nacional, apenas por detrás de Tierra del Fuego (1,5%), de acuerdo al mapa de Argentina en Datos, que destacó el propio presidente Javier Milei.

Esta posición coloca a Misiones en un lugar estratégico para atraer inversiones fintech, en un momento en el que el sector busca expandirse hacia regiones con menor saturación de servicios y menor carga tributaria. San Luis y San Juan también aplican el mismo porcentaje del 6,5%, lo que las ubica en un pelotón de provincias con políticas más amigables hacia estas plataformas digitales.

En el otro extremo, La Pampa lidera con una carga del 15%, seguida por Chaco (10%) y un grupo de provincias que aplican un 9%, entre ellas Buenos Aires, Tucumán, Catamarca, La Rioja, Entre Ríos, Neuquén, Río Negro y Chubut. La Ciudad Autónoma de Buenos Aires, epicentro actual del ecosistema fintech, grava con un 8%, en línea con Jujuy, Salta y Santa Cruz.

La importancia de esta diferencia no es menor: el impuesto a los Ingresos Brutos grava la facturación bruta, sin tener en cuenta la rentabilidad, un aspecto especialmente crítico para las fintechs, que operan con márgenes ajustados y alta inversión tecnológica. En ese contexto, provincias con alícuotas más bajas representan una ventaja competitiva estratégica.

En este contexto, la baja carga fiscal que ofrece Misiones puede representar una ventaja competitiva clave, alineada con su estrategia de desarrollo tecnológico y financiero regional.

La competitividad fiscal de Misiones no es un fenómeno aislado. Se inserta en una política provincial de fortalecimiento de su ecosistema tecnológico, que muestra signos concretos de expansión.

Durante los primeros dos meses de 2025, el movimiento económico generado por empresas de base tecnológica en Misiones alcanzó los $5.841 millones, reflejando el dinamismo de un sector que no deja de crecer. En términos de empleo, el salto también es significativo: entre diciembre de 2023 y diciembre de 2024, el número de trabajadores registrados en empresas tecnológicas aumentó un 15%, pasando de 730 a 838 empleos.

Actualmente, el ecosistema formal incluye 59 empresas tecnológicas, con una participación activa del Clúster de Servicios Basados en el Conocimiento, que agrupa a más de 25 compañías, de las cuales más del 50% tienen más de 10 años de trayectoria.

Proyección nacional e internacional

Aunque el 100% de las firmas del clúster presta servicios en el ámbito provincial, el 50% también opera a nivel nacional y un 18,8% exporta servicios tecnológicos a otros países, demostrando que el talento misionero ya trasciende fronteras.

El perfil de oferta es amplio y sofisticado: desde desarrollo de software a medida, integración de soluciones de terceros y servicios de ingeniería, hasta conectividad, infraestructura IT, desarrollo mobile, inteligencia artificial industrial (IIoT) y mapping 3D. Además, el 75% de las empresas cuenta con áreas de Investigación y Desarrollo (I+D), señal de un ecosistema volcado a la innovación constante.

Un ejemplo destacado de esta sinergia entre política fiscal favorable y desarrollo tecnológico es Helipagos, la primera fintech misionera, fundada en 2017 por Leandro Nocito y Guillermo Braag. Con sede en Silicon Misiones, Helipagos ha evolucionado desde una software factory hasta convertirse en un procesador de pagos certificado por el Banco Central de la República Argentina como Proveedor de Servicios de Pago (PSP). En 2025, la empresa alcanzó la certificación internacional PCI DSS Compliance versión 4.0, uno de los estándares más exigentes en seguridad de datos de pago a nivel global. Este logro no solo refuerza la confianza en sus operaciones, sino que también posiciona a Misiones como un referente en ciberseguridad financiera en la región.

El posicionamiento de Misiones como una provincia de baja presión tributaria para fintechs, sumado a la consolidación de un entramado tecnológico robusto y en expansión, abre una ventana de oportunidad para inversiones en plataformas de crédito, billeteras digitales y soluciones financieras basadas en software.En un escenario de alta competencia nacional y regional, donde la eficiencia fiscal y la disponibilidad de talento son factores clave para la radicación de nuevas unidades de negocio, Misiones se perfila como uno de los nuevos polos emergentes para el desarrollo fintech en Argentina.

YPF se suma a la competencia de billeteras virtuales y busca fidelizar a sus clientes con más descuentos en combustibles y otros servicios.

La billetera virtual ya no es territorio exclusivo de las empresas financieras, e YPF, lo dejó más que claro. ¿Cómo? A partir de abril, la compañía convertirá su aplicación en un medio de pago digital, convirtiéndose en la primera empresa energética del país en ofrecer este servicio.

El fenómeno de los pagos digitales avanza a toda velocidad en Argentina. Mientras algunos aún prefieren el efectivo, millones de argentinos ya dejaron atrás la billetera tradicional. El teléfono, ese compañero inseparable que llevamos a todos lados, se ha transformado en el aliado perfecto para las transacciones cotidianas.

En esta era donde el celular funciona casi como una extensión de nuestro cuerpo, YPF aprovecha la oportunidad para evolucionar. La empresa entiende que, a diferencia de las llaves o la documentación, el celular es lo único que nadie olvida al salir de casa. Además, la tendencia de vincular tarjetas a aplicaciones como MODO ha despejado el camino para esta transformación digital.

Guillermo Garat, presidente de YPF Digital (YDI), la sociedad creada específicamente para gestionar los activos digitales de la petrolera, explica: “Desde YDI estamos listos para transformarnos en una billetera digital. La APP de YPF siempre lideró el mercado de la digitalización de la experiencia de nuestros consumidores. Ahora, con esta novedad nos volvemos a ubicar a la vanguardia de la tecnología para el mundo de la movilidad“.YPF se suma al mundo digital con su propia billetera virtual

Los números respaldan esta ambiciosa apuesta. La aplicación de YPF procesó en diciembre de 2024 una cifra asombrosa: 420 pagos por minuto en horarios pico, lo que se traduce en 5,7 millones de operaciones mensuales. La plataforma cuenta con más de 4,5 millones de socios activos que durante el año pasado visitaron estaciones de servicio más de 60 millones de veces y aprovecharon 20 millones de beneficios ofrecidos tanto para usuarios de iOS como de Android.

Sin embargo, esta movida estratégica no surge de la improvisación. Hace dos años, YPF comenzó a trabajar en esta dirección con la creación de YPF Digital, empresa que recibió recientemente la autorización del Banco Central para operar como proveedor de servicios de pago (PSP). Actualmente, el equipo trabaja en el desarrollo de diversas funcionalidades que se irán implementando a lo largo del año.

Con esta iniciativa, YPF entra de lleno a competir en un terreno dominado por pesos pesados como Mercado Pago, Personal Pay y Naranja X. La petrolera apuesta a convertir su fuerte presencia en el mercado de combustibles en una ventaja competitiva para su nueva propuesta digital.Ahorros en combustibles y ventajas con YPF en cada compra

Para captar clientes, la empresa ya ofrece un abanico de beneficios atractivos. Entre ellos se destacan los descuentos en combustible con tarjetas de crédito y débito de Banco Nación, Macro y MODO, promociones especiales en combustible a través de YPF Ruta, y ventajas exclusivas para los miembros de Club LA NACION tanto en combustibles como en lubricantes.

La transformación de la aplicación de YPF en billetera digital representa un movimiento clave para expandir su ecosistema y consolidarse en toda la cadena de valor de la movilidad. La petrolera busca así no solo mantener, sino ampliar su liderazgo en el sector, aprovechando la digitalización como palanca de crecimiento.

¿Logrará YPF hacerse un lugar en el competitivo mundo de las billeteras virtuales? ¿Podrá capitalizar la fidelidad de sus millones de clientes para posicionarse como una alternativa real a las opciones financieras ya establecidas? Lo cierto es que la apuesta es ambiciosa, pero no imposible, y los próximos meses serán decisivos para determinar si la histórica petrolera logra también convertirse en un referente de la economía digital argentina.

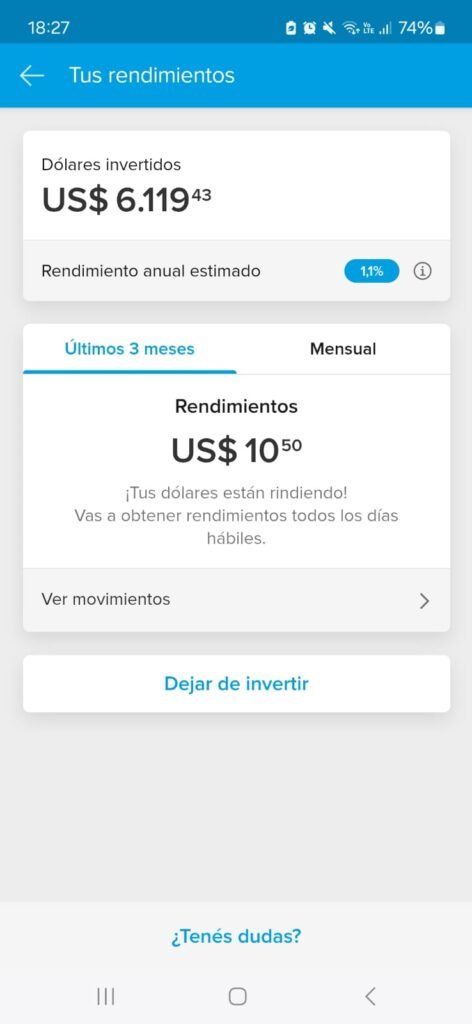

La plataforma de pagos digitales habilita una nueva opción de inversión para sus usuarios, que podrán generar rendimientos diarios en dólares. Otras billeteras y entidades financieras también empujan sus fondos comunes de inversión “money market” en moneda extranjera

Mercado Pago, la fintech del unicornio Mercado Libre, dio un paso más en su estrategia de expandir sus opciones de inversión. Desde hoy, la plataforma de pagos digitales habilitó la posibilidad de acceder a una cuenta remunerada en dólares, replicando el sistema que ya ofrece en pesos y sumándose a una tendencia que se extiende en el sector. Este producto se suma a la oferta de Fondos Comunes de Inversión (FCI) en dólares, una alternativa que busca atraer a aquellos usuarios interesados en maximizar sus rendimientos sin necesidad de recurrir a las tradicionales opciones de ahorro, como las cuentas bancarias.

Mercado Pago ya había incorporado anteriormente la funcionalidad para comprar, vender y transferir dólares MEP, una operación que la plataforma facilita a través de la compra y venta de bonos. Este tipo de dólar legal, de bajo costo, ha sido una de las opciones más utilizadas por los argentinos que buscan refugiarse de la inflación en moneda extranjera. Con la introducción de la cuenta remunerada en dólares, la fintech amplía su ecosistema ofreciendo a sus usuarios la oportunidad de invertir esos dólares en un FCI administrado por Industrial Asset Management y custodiado por Banco Industrial.

Los usuarios de Mercado Pago podrán generar rendimientos diarios sobre los dólares que hayan adquirido mediante la función de Dólar MEP. Sin embargo, la tasa de interés anual estimada es baja, apenas 1,1% anual, debido a que las tasas en dólares son considerablemente menores que las que se aplican a las inversiones en pesos. A pesar de la modesta rentabilidad, la opción es atractiva para quienes buscan una alternativa de bajo riesgo y 100% digital.

Para acceder a este servicio, los usuarios deben cumplir con algunos requisitos. Primero, deben ser mayores de 18 años, aceptar los términos y condiciones y tener habilitada la opción de compra y venta de Dólar MEP. Esta funcionalidad, que ya está disponible para algunos usuarios, se irá activando de manera progresiva en las próximas semanas. El monto mínimo de inversión es de 1 dólar, y no se cobrarán costos de mantenimiento por la cuenta remunerada.

El sistema de Mercado Pago permite que los dólares invertidos estén siempre disponibles para su uso o transferencia, lo que da flexibilidad a los usuarios para utilizarlos cuando lo necesiten. La herramienta, diseñada para ser accesible y sencilla, está pensada para aquellos que prefieren una opción digital y de bajo riesgo frente a la alternativa de mantener el dinero en efectivo o en una caja de ahorro tradicional.

Se extienden los fondos “money market” en dólares

Esta nueva propuesta de Mercado Pago se suma a la competencia que ya está en marcha entre billeteras y bancos digitales, quienes buscan ofrecer productos similares para atraer a los usuarios interesados en el ahorro en dólares. Ualá, por ejemplo, también introdujo recientemente una alternativa en su plataforma con el FCI Ahorro Dólares. Este fondo permite invertir desde 1 dólar en activos financieros de renta fija, como bonos de empresas locales y títulos públicos tanto de Argentina como del exterior. Ualá lo posicionó como una opción para aquellos interesados en proteger su dinero contra la inflación y la devaluación del peso argentino.

El FCI Ahorro Dólares de Ualá se ofrece como una alternativa accesible, diseñada para perfiles conservadores, y complementa otras opciones de inversión que la plataforma ya ofrece, como plazos fijos y el FCI Money Market. Este último es una opción que opera las 24 horas y los 7 días de la semana, lo que ofrece un acceso constante a los fondos invertidos. Ualá ha destacado que, según un estudio interno, el 74% de las personas asocia la inversión con planificación a largo plazo y que cada vez más usuarios buscan herramientas que les permitan hacer crecer su dinero de manera sencilla y accesible.

En cuanto a Cocos Capital, otra fintech argentina que entró en el mercado de los fondos comunes de inversión en 2024, también lanzó una opción en dólares. Cocos Capital presentó un FCI de renta fija, destinado a inversionistas conservadores o moderados con un horizonte de mediano plazo. Este fondo tiene como objetivo obtener rendimientos anuales de entre 6% y 8% a través de la inversión en bonos corporativos de baja volatilidad. La inversión mínima es de 100 dólares, y está diseñada para proteger el capital contra la inflación y la devaluación del peso.

Pero están lejos de ser casos aislados. Prácticamente todos los bancos que ofrecen sus propios fondos comunes de inversión incluyen en su oferta fondos en dólares “money market” (de mercado de dinero) o “T+0″, una expresión de la jerga financiera que señala a fondos de rescate inmediato, es decir, fondos que permiten colocar liquidez de corto plazo y retirarla en el momento en caso de necesitarla (siempre y cuando se haga en días hábiles durante horario de mercado). Es un producto que es muy valorado por los usuarios en su versión en pesos y, ahora, empieza a popularizarse en su versión en dólares.

Los fondos comunes de inversión money market en dólares son hace tiempo parte del menú que ofrecen las administradoras dependientes de bancos o independientes. Por ejemplo, el contexto de estabilidad cambiaria hace que para el Banco Macro crezca la relevacia de su fondo Pionero Money Market Dólar, un T+0 en moneda extranjera. Lo mismo sucede con Banco Santander, para el que su más nuevo fondo es precisamente el Superfondo Ahorro en Dólares, otro fondo de mercado de dinero para divisas.

Y también hay ejemplos en administradoras independientes , como el caso del Fondo Balanz Money Market en Dólares o el MegaQM Liquidez Dólar, que buscan captar el mismo mercado.

Con la inflación interanual en Estados Unidos rondando el 3,5% en 2024, las opciones de inversión en dólares se presentan como una forma de diversificar el riesgo y proteger el valor del dinero frente a la incertidumbre económica. Cocos Capital, que lanzó su primer fondo en enero de 2024, continúa expandiendo su oferta en el mercado de fondos.

A medida que la demanda de productos de inversión en dólares sigue creciendo, plataformas como Mercado Pago, Ualá y Cocos Capital se posicionan como actores clave en el sector de las fintechs. Estos productos apuntan a una creciente necesidad de los usuarios de diversificar sus ahorros y proteger su capital en un contexto económico caracterizado por la alta volatilidad y la devaluación del peso.

En este sentido, las fintechs logran diferenciarse de las instituciones bancarias tradicionales al ofrecer productos 100% digitales y de fácil acceso para los usuarios. De este modo, se consolidan como una alternativa accesible y atractiva frente a los métodos tradicionales de ahorro, que suelen requerir un mayor nivel de complejidad o condiciones más restrictivas.

A lo largo de 2024 y principios de 2025, las opciones de inversión en dólares disponibles en plataformas como Mercado Pago y Ualá continúan evolucionando, a medida que se incorporan nuevas funcionalidades y se ajustan las tasas de rendimiento en función de las condiciones del mercado. La competencia en el sector de las fintechs no hace más que crecer, impulsada por el deseo de los usuarios de encontrar opciones sencillas, seguras y rentables para invertir en un contexto económico desafiante.