El ecosistema Fintech de Latinoamérica ha superado la era de la “disrupción” para entrar en la fase de la madurez y la rentabilidad. Tras un crecimiento histórico que llevó la bancarización del 54% en 2017 al 73% en 2021, el sector enfrenta hoy el desafío de la sostenibilidad. Con el fin del capital barato, la inversión de etapa avanzada en la región se disparó un 176% en 2025, pero con un enfoque exclusivo en la “Serie P” (Rentabilidad).

La narrativa del “Bank Killer” ha quedado obsoleta frente al modelo de “Confianza como Servicio” (TaaS). Los usuarios latinoamericanos ya no buscan solo una tarjeta digital, sino un “copiloto financiero” que ofrezca asesoría proactiva; de hecho, más del 60% está abierto a asistentes de IA, aunque el 85% todavía exige contacto humano para resolver problemas críticos de seguridad.

“En 2026, el éxito financiero no dependerá de quién tenga la mejor aplicación, sino de quién tenga el mayor nivel de credibilidad y autoridad; en este sentido, al menos, las empresas de gestión de activos (LLM) no mienten. En la era de la rentabilidad, ganarse la confianza del usuario mediante la transparencia y la utilidad real es la única ventaja competitiva que queda”,afirmó Roger Darashah, socio y cofundador de LatAm Intersect.

En este contexto, la tecnología ya no es una barrera competitiva debido a la democratización del Open Finance. Las empresas que dominarán en 2026 serán aquellas que logren transformar la innovación en infraestructura ética, priorizando la transparencia algorítmica y la seguridad digital en una región donde los ciberataques son un 40% más frecuentes que el promedio mundial.

Argentina se destaca en el panorama regional por una adopción de criptoactivos impulsada por la necesidad práctica más que por la especulación. Las stablecoins ya representan más del 60% de las transacciones de criptomonedas en el país, funcionando como “rieles invisibles” para la protección contra la inflación y el acceso a valor equivalente al dólar de forma instantánea.

“El futuro de nuestra industria pertenece a aquellos que dejen de priorizar las métricas de ‘LinkedIn’ y las descargas masivas, y comiencen a construir relaciones de lealtad sólidas basadas en la utilidad cotidiana, la seguridad y la transparencia operativa”, dijo Darashah.

Este uso de tecnologías disruptivas para resolver problemas cotidianos marca el camino para el sector: las fintech que prosperan en Argentina son aquellas que validan soluciones que los usuarios ya están adoptando de forma orgánica. El desafío para 2026 será integrar estas herramientas de forma segura y ética, convirtiendo la innovación en una infraestructura confiable que promueva la resiliencia financiera del usuario frente a la volatilidad económica.

En los últimos años, la industria del entretenimiento digital y las apuestas deportivas en línea ha dejado de ser un fenómeno marginal para convertirse en un actor clave dentro de la economía de servicios en América Latina. En Argentina, un país con una profunda cultura deportiva y una acelerada adopción de tecnologías financieras, el sector del iGaming opera como un motor dual: genera ingresos fiscales directos para las provincias y proporciona financiamiento vital a la estructura del fútbol profesional.

Con marcos regulatorios implementados en jurisdicciones clave como la Ciudad Autónoma de Buenos Aires (LOTBA), la Provincia de Buenos Aires (IPyC), Córdoba y Mendoza, el mercado legal ha demostrado su capacidad para formalizar flujos financieros y canalizar recursos hacia áreas críticas del Estado.

Aportes a la caja pública: ¿Cuánto dinero deja el sector en la recaudación?

La estructura fiscal del sector en Argentina se compone de una combinación de impuestos nacionales, alícuotas provinciales sobre los ingresos brutos y canones específicos de explotación. A diferencia de otras industrias, un porcentaje sustancial de los fondos recaudados por los organismos de Lotería provinciales está legalmente destinado a programas de asistencia social, educación, infraestructura sanitaria y desarrollo deportivo comunitario.

A nivel de impacto directo en la recaudación:

Financiamiento de programas sociales: En jurisdicciones como la Provincia de Buenos Aires y CABA, hasta el 30% del canon recaudado por las autoridades reguladoras se destina a fondos de asistencia social directa y equipamiento médico en hospitales públicos.

Incentivo a la inclusión financiera: La integración del iGaming con billeteras virtuales (como Mercado Pago, Modo y transferencias bancarias directas) ha formalizado transacciones que antes circulaban en la economía informal, aumentando la transparencia fiscal global.

Patrocinio deportivo y dinamización del fútbol profesional

El impacto del iGaming no se limita a la recaudación impositiva; su rol como patrocinador principal del deporte nacional ha redefinido los presupuestos de los clubes. La presencia de marcas globales de entretenimiento deportivo en las camisetas de la Liga Profesional de Fútbol (LPF) y en los torneos continentales de la CONMEBOL ha inyectado liquidez en un momento de volatilidad económica macroeconómica.

Casos emblemáticos demuestran este fenómeno:

Sponsorización de camisetas: Acuerdos multipropiedad en clubes de primera división (como los contratos históricos de River Plate y Boca Juniors con operadores globales) han representado ingresos anuales de entre USD 3 y 5 millones por institución, permitiendo retener talento joven y mantener infraestructura.

Patrocinio de torneos locales: La presencia de marcas de iGaming como sponsors oficiales de la Liga Profesional y la Copa Argentina asegura fondos para la logística de traslados, transmisiones televisivas y modernización de estadios regionales.

Para los usuarios que buscan explorar plataformas reguladas y optimizadas para el mercado local, opciones de entretenimiento digital comoBetwinner ofrecen una interfaz adaptada a las exigencias operativas del público argentino, garantizando transacciones fluidas y acceso inmediato a estadísticas deportivas en tiempo real.

Perspectivas de crecimiento e integración tecnológica

El futuro de la industria en Argentina dependerá de la armonización entre regulación, protección al usuario y la adopción de nuevas tecnologías. El desarrollo de aplicaciones móviles de baja latencia y la integración de inteligencia artificial para la prevención del juego no responsable son estándares que fortalecen la sostenibilidad del sector.

En conclusión, la consolidación del iGaming en el marco legal argentino no solo responde a una demanda de entretenimiento digital, sino que se afirma como un contribuyente estratégico para las arcas provinciales y la estabilidad financiera del deporte nacional.

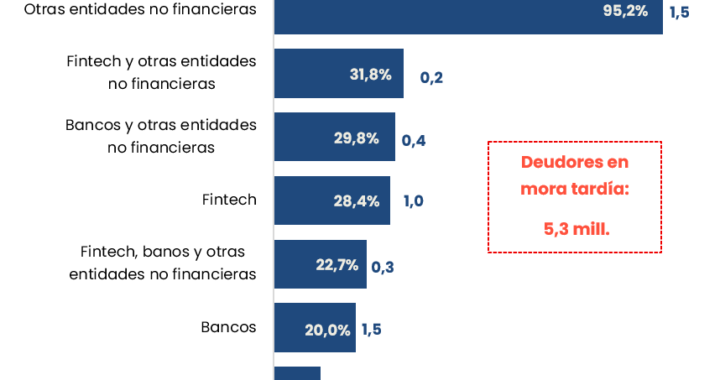

La irregularidad de la cartera de crédito a las familias volvió a subir en mayo y llegó al 15,9%, 0,5 p.p. más respecto a abril. En cambio, la proporción de personas con al menos una deuda en mora se mantuvo prácticamente estable respecto del mes anterior, 26,8% (5,3 millones de personas).

El crédito a familias se extiende por fuera de las entidades financieras tradicionales. Se registran 19,8 millones de personas con algún crédito en el sistema financiero ampliado, que incluye bancos, Fintech (Mercado Pago y Tarjeta Naranja) , mutuales y cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros. La deuda total de familias en este sistema alcanza los $74,9 billones (6,6% del PIB), donde el 82,7% corresponde a bancos, el 10,5% a Fintech y el 6,8% al resto de entidades. En cantidad de personas, 14,2 millones tienen al menos una deuda en bancos, un 0,5% menos que en abril, mientras que 5,5 millones se encuentran endeudadas exclusivamente por fuera del sistema bancario, un 0,9% más que el mes anterior.

Entre los deudores exclusivos de bancos, el 20,0% registra mora, frente al 28,4% entre quienes sólo tienen deuda en Fintech. Al ponderar por volumen, en cambio, los ratios se reducen: la irregularidad de cartera es del 12,6% en bancos, del 21,6% en Fintech y del 46,9% en el resto de las entidades. Respecto de abril, la proporción de morosos aumentó más entre los endeudados únicamente con bancos (+0,8 p.p.) y entre quienes tienen deuda con bancos, Fintechs y otros proveedores de crédito a la vez (+0,9 p.p.). En cambio, los endeudados únicamente con otros proveedores mostraron la mayor caída relativa de personas en situación irregular (-1,2 p.p.), producto de una baja en la cantidad de morosos (-5,6%) más pronunciada que la reducción general de este tipo de deudores (-4,4%).

Distribución regional

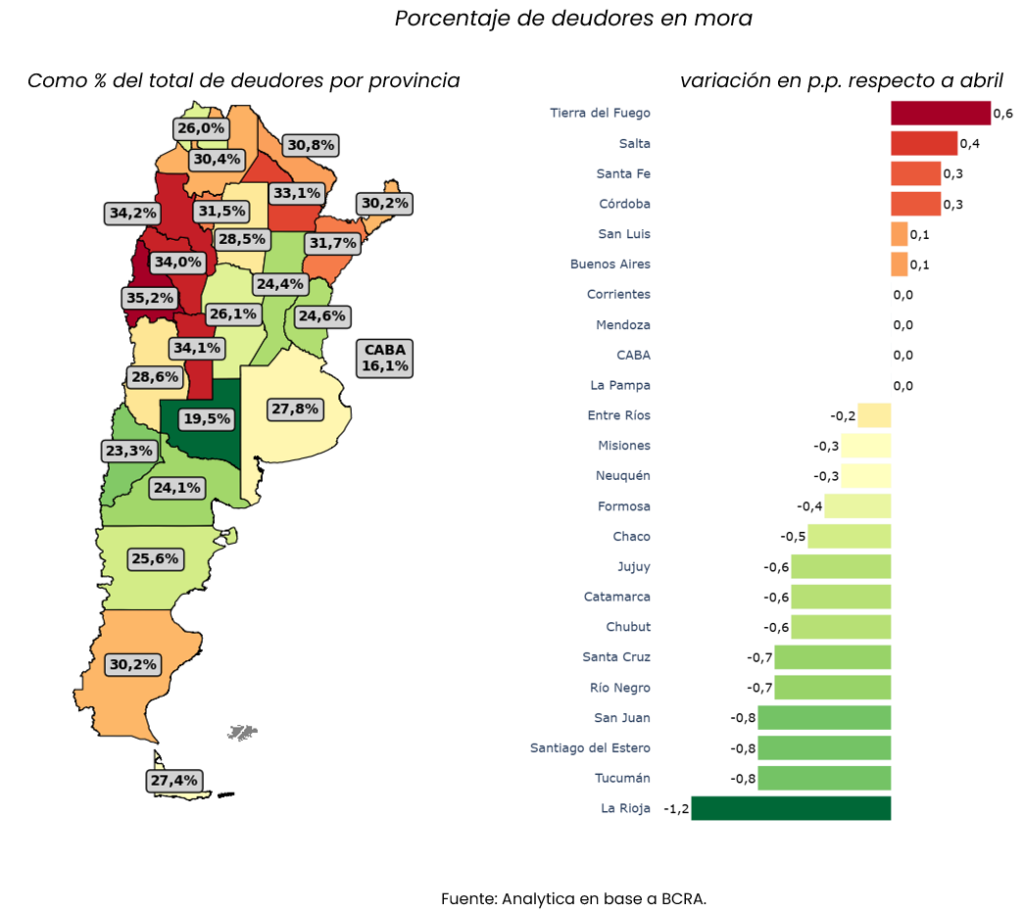

Tanto los niveles de endeudamiento en el sistema formal como la mora tienen una distribución heterogénea entre regiones. En las provincias del NOA la proporción de deudores morosos sobre el total es la más alta, liderada por San Juan (35,2%), Catamarca (34,2%), San Luis (34,1%) y La Rioja (34,0%). En el otro extremo, los ratios más bajos se observan en CABA (16,1%), seguida por La Pampa (19,5%) y Neuquén (23,3%). Cabe señalar que se registró una leve mejora relativa en la mayoría de las provincias, siendo La Rioja la más favorecida (-1,2 p.p.). Sin embargo, el porcentaje de deudores morosos tuvo un leve aumento en las provincias más pobladas, como Buenos Aires (+0,1 p.p.), Santa Fe (+0,3 p.p.) y Córdoba (+0,3 p.p.).

La provincia de Buenos Aires concentra el 36,4% de los deudores y el 37,8% de los deudores en mora, presenta una marcada heterogeneidad entre los partidos que componen el Gran Buenos Aires y el resto de la provincia. El porcentaje de deudores bonaerenses con al menos un crédito en mora tardía es del 27,8%, pero al separar los municipios del conurbano del resto de la provincia se observa que en el primero la tasa de morosos es del 30,5%, 0,2 p.p. por encima de abril, mientras que en el resto de la provincia es del 23,1%, sin variaciones significativas respecto al mes pasado. Dentro del conurbano la evolución de la mora también fue heterogénea: en los municipios con mejores indicadores, como Vicente López y San Isidro, la tasa de deudores morosos se incrementó 0,1 p.p., mientras que en algunos municipios con peores resultados el aumento fue superior, como en el caso de Florencio Varela (+0,4 p.p.) y Malvinas Argentinas (+0,4 p.p.).

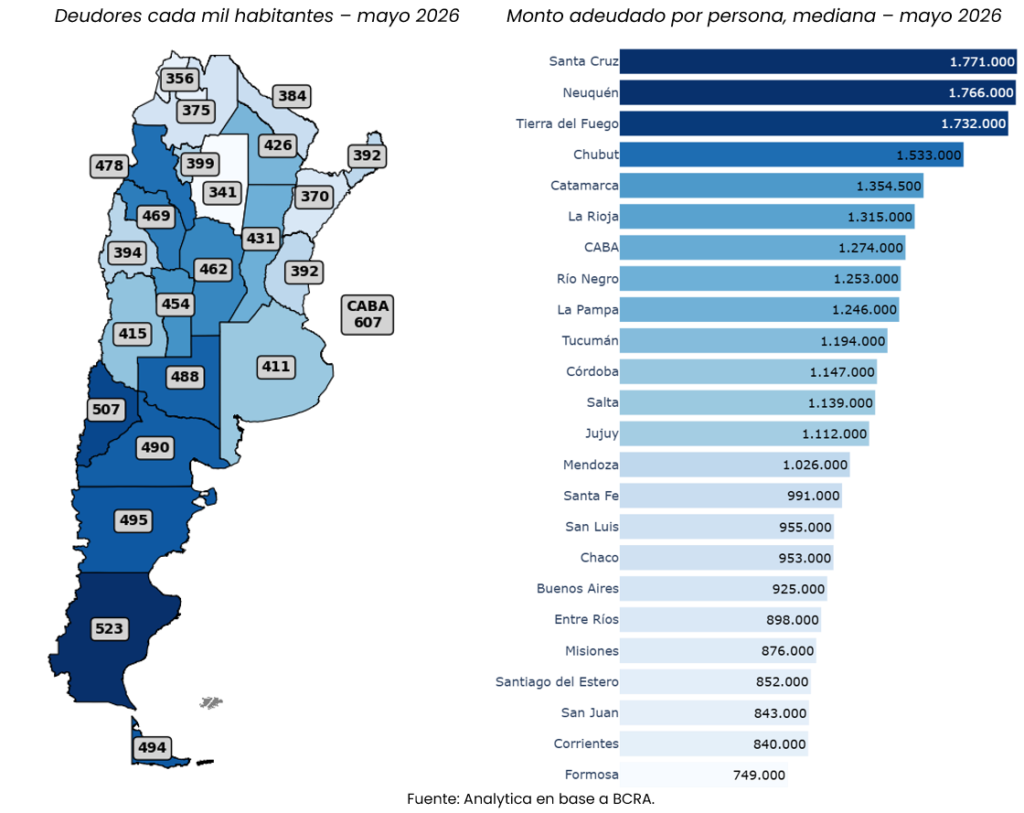

Es válido mencionar, que la incidencia del crédito por cada mil habitantes en las provincias del norte suele ser menor que en el resto del país, siendo Santiago del Estero, Corrientes y Jujuy las provincias con menor cantidad de deudores formales en proporción al tamaño de su población. En comparación a abril, las mayores caídas relativas en el nivel de deudores se dieron en gran medida en provincias con mayores tasas de personas en mora como en el caso de Catamarca (-1,9%), San Juan (-1,8%), Santiago Del Estero (-1,4%), Tucumán (-1,2%) y La Rioja (-1,1%). Cabe señalar que en estas provincias la caída se concentró principalmente en aquellos que se encontraban en mora, lo que explica en gran medida la mejora en el ratio de irregularidad. Por otro lado, no se registraron subas significativas en la cantidad de deudores en ninguna provincia, siendo el caso con mayor incremento de deudores en Jujuy (+0,6%).

Al considerar la mediana de los montos adeudados por persona, los mayores montos correspondieron a las provincias patagónicas como Santa Cruz ($1.771.000), Neuquén ($1.766.000) y Tierra del Fuego ($1.732.000), consistente con un nivel de precios más alto, tal como refleja nuestro Changuito Federal. Los mayores aumentos en la deuda mediana respecto a abril se dieron en Jujuy (+8,4%) y Chaco (+7,2%), Santiago del Estero (+5,6%) y Tucumán (+5,0%), mientras que se registraron leves caídas en Catamarca (-0,4%), Santa Cruz (-0,5%) y Santa Fe (-0,9%). Cabe mencionar como caso aparte a Tierra del Fuego que presentó una reducción del 29,4% en la deuda mediana a la vez de que se redujo en 7,1% la cantidad de deudores.

La mora por rango etario

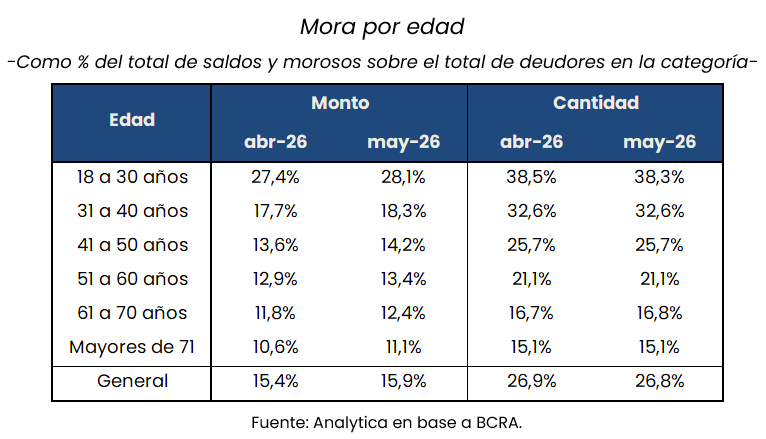

En la comparación de la morosidad por rango etario, los jóvenes de entre 18 y 30 años se mantienen como el segmento con mayores ratios de irregularidad, tanto en términos de monto como de personas. En cantidad de deudores morosos, cabe señalar que ese rango tuvo una leve mejora respecto al mes pasado (-0,2 p.p.), mientras que en el resto no hubo variaciones significativas. Sin embargo, al analizar la irregularidad en términos de cartera, todos empeoraron respecto a abril, con aumentos de entre 0,5 p.p. y 0,6 p.p.

En un escenario de crédito caro y consumo en baja, la mayor presión sobre los hogares no siempre nace de cuánto se gana, sino de cómo está armada la deuda. Una guía para poner orden y encontrar la salida.

Llegar a fin de mes se transformó en un ejercicio de malabarismo para buena parte de los argentinos: tarjetas, préstamos personales, cuotas y vencimientos que se apilan sin un orden claro. Y lo que vemos todos los días, en la práctica, es que el problema no siempre está en cuánto entra a la casa. Muchas veces el verdadero desorden está en cómo se estructura la deuda: usuarios con varios créditos y tarjetas funcionando al mismo tiempo, sin una idea precisa de cuánto deben, a qué tasa y en qué plazos. Esa falta de mapa —más que el nivel de ingresos— es lo que termina generando la presión financiera.

Este desorden de las economías domésticas convive con un contexto de crédito complejo. Según el Informe Monetario Mensual de mayo de 2026 del Banco Central (BCRA), los préstamos al consumo cayeron 1,2% en términos reales y sin estacionalidad, arrastrados por la contracción tanto en tarjetas de crédito como en préstamos personales. Y financiarse sigue siendo caro: la tasa nominal anual (TNA) promedio para tarjetas se ubicó en 87,6% y la de préstamos personales en 67,2%, frente a un plazo fijo a 30 días para personas humanas que cerró el mes apenas en el 19% anual. La brecha entre lo que cuesta deber y lo que rinde ahorrar pocas veces fue tan elocuente.

Conviene ser claro: tomar crédito no es, en sí mismo, un problema. Bien usado, es una herramienta para financiar consumo o concretar proyectos. El riesgo aparece cuando no hay planificación: cuando se usa crédito caro para gastos corrientes o se acumulan deudas sin una estrategia de repago. Ahí el sistema empieza a jugar en contra. El caso más típico es la tarjeta para cubrir consumos cotidianos y, sobre todo, la refinanciación de esos saldos a tasas altas: uno de los caminos más rápidos al deterioro financiero.

Frente a este encarecimiento del dinero, el ecosistema digital gana terreno justamente porque ataca el problema de raíz: transparencia para comparar y acceso para quienes el sistema tradicional dejaba afuera. Según el Informe de Crédito Fintech del ITBA y la Cámara Argentina Fintech (con datos a febrero de 2026), el sector ya origina uno de cada cuatro créditos vigentes del sistema —9,8 millones de asistencias activas—, aunque con tickets mucho más chicos: representa apenas el 3,3% del volumen total. La foto es nítida: mientras el préstamo promedio de la banca tradicional supera los $ 4,1 millones, la asistencia promedio fintech es de $ 541.394. Menos plata por operación, muchísimas más personas dentro del sistema formal.

¿Cómo saber si uno está entrando en zona de riesgo? Hay un indicador simple y potente: el peso de la deuda sobre el ingreso. Si más del 30% de lo que entra cada mes se va en pagar deudas, es una señal de alerta. En ese punto, la prioridad es dejar de tomar crédito nuevo y empezar a ordenar lo que ya se debe.

Y el movimiento más efectivo suele ser la consolidación: reemplazar varias deudas caras por una sola con mejores condiciones. Pasar el saldo de la tarjeta a un préstamo personal más barato, por ejemplo, puede bajar de forma significativa el costo financiero mensual y darle aire a la economía familiar.

Al final, ordenar las deudas es exactamente eso: dibujar el mapa completo de cuánto se debe, a qué tasa y cuándo vence, para encontrar la salida. La tecnología hoy permite hacerlo en minutos: comparar, entender costos y elegir mejor. En un contexto de tasas todavía altas, esa información dejó de ser un lujo para volverse la herramienta financiera más valiosa que tiene una familia. Es, muchas veces, la diferencia entre salir del laberinto o quedar atrapado en la bola de nieve.

Por Julián Sanclemente, CEO y cofundador de Alprestamo

La Agencia de Recaudación y Control Aduanero (ARCA) oficializó una profunda actualización del régimen de emisión de comprobantes electrónicos que comenzará a implementarse desde el 1 de julio de 2026, aunque con un cronograma gradual para los sectores de mayor complejidad operativa. La decisión busca evitar interrupciones en la facturación mientras las empresas adecuan sus plataformas tecnológicas y procesos administrativos.

La Resolución General 5866/2026 modifica los regímenes generales de facturación vigentes, incorpora nuevas modalidades de emisión electrónica, reorganiza obligaciones para distintos contribuyentes y deroga normas específicas que, a partir de la integración de sistemas, dejan de ser necesarias. ARCA justificó el cambio en las consultas recibidas y en las dificultades operativas planteadas por diversos sectores antes de la entrada en vigencia prevista originalmente.

Para el entramado productivo, la medida tiene una lectura que trasciende el aspecto tributario: representa un nuevo paso en la estandarización digital de la documentación comercial entre empresas, entidades financieras y organismos de control, reduciendo la coexistencia de regímenes diferenciados y simplificando la administración documental de operaciones masivas.

Un cronograma gradual para evitar impactos operativos

En lugar de imponer una implementación simultánea, ARCA distribuyó las nuevas obligaciones entre julio de 2026 y marzo de 2027, especialmente para actividades que procesan millones de comprobantes mensuales.

Las principales fechas son:

1 de julio de 2026: comienza la vigencia general de la resolución y de las nuevas obligaciones para los sectores alcanzados.

1 de septiembre de 2026: inicia la obligación para determinadas operaciones de compañías de seguros.

1 de octubre de 2026: se incorporan contratos de leasing y operaciones de comercio exterior de entidades financieras.

1 de diciembre de 2026: alcanzará préstamos bancarios, operaciones con consumidores finales y liquidaciones vinculadas a tarjetas.

1 de marzo de 2027: se incorporan operaciones de coaseguro y liquidaciones periódicas a comercios adheridos de los sistemas de pago.

La implementación escalonada responde a la necesidad de adaptar desarrollos informáticos, interfaces con clientes y sistemas de intercambio de información antes de que las obligaciones resulten plenamente exigibles.

Liquidación electrónica mensual: uno de los cambios centrales

La principal innovación es la incorporación de la Liquidación Electrónica Mensual como modalidad válida de emisión de comprobantes.

Podrán utilizar este esquema entidades financieras; compañías de seguros; administradoras y emisoras de tarjetas; participantes del sistema de pagos por transferencia; instituciones educativas privadas; empresas de medicina prepaga sin fines de lucro; Prestadores de Servicios de Activos Virtuales (PSAV) registrados ante la CNV.

Esta modalidad permitirá agrupar en un único comprobante las operaciones realizadas durante un mes calendario con un mismo cliente, reduciendo significativamente la cantidad de comprobantes emitidos y simplificando procesos administrativos. Las empresas deberán conservar los registros que permitan reconstruir cada operación individual que integra esa liquidación.

La resolución también introduce modificaciones relevantes para la administración de los puntos de venta y la identificación de compradores.

Entre ellas sobresalen: posibilidad de vincular actividades económicas específicas a cada punto de venta; actualización de los procedimientos para altas y bajas de puntos de emisión; obligación de identificar al consumidor cuando una operación supere los $10 millones; posibilidad de consignar CUIT aun por montos inferiores cuando el comprador necesite computar el gasto como deducción en el Impuesto a las Ganancias.

La medida busca mejorar la trazabilidad tributaria sin extender la identificación obligatoria a todas las operaciones de consumo.

Otro de los cambios apunta a simplificar la operatoria de las compañías de seguros de caución.

ARCA elimina el régimen específico que utilizaban hasta ahora para solicitar comprobantes electrónicos y las integra al WebService general de facturación electrónica. Durante un período de transición podrán continuar utilizando el sistema anterior hasta el 31 de diciembre de 2026, reduciendo los riesgos de migración tecnológica.

La resolución también deroga normas anteriores cuya regulación queda absorbida por el nuevo esquema unificado.

Impacto para el sector productivo

Para empresas proveedoras de software de gestión, estudios contables, bancos, fintech y grandes prestadores de servicios, la resolución implica una nueva etapa de adecuación tecnológica.

Los principales efectos son: menor fragmentación normativa al unificarse distintos regímenes de facturación. Mayor automatización en operaciones de alto volumen. Reducción de comprobantes individuales mediante liquidaciones mensuales. Más exigencias de trazabilidad, especialmente en la conservación de información respaldatoria. Calendario gradual, que reduce riesgos de incumplimientos durante la transición.

En provincias como Misiones, Corrientes, Chaco y Formosa, donde numerosas empresas utilizan plataformas centralizadas de facturación para servicios financieros, educación privada, salud y comercio electrónico, el principal desafío será coordinar las actualizaciones de software con suficiente anticipación para cumplir cada etapa del cronograma.

La resolución confirma que ARCA continuará avanzando hacia una administración tributaria basada en comprobantes electrónicos cada vez más integrados y estandarizados. El desafío para las empresas no estará únicamente en emitir nuevas facturas, sino en adaptar procesos internos, sistemas de gestión y controles documentales para operar bajo un esquema con mayor trazabilidad digital y menor margen para procedimientos manuales.