Disciplina fiscal sin recortes: el modelo Misiones en un NEA en rojo

En tiempos en los que el equilibrio fiscal está en la agenda central del debate de política económica, Misiones volvió a presentar un resultado que la jerarquiza, principalmente, dentro de la región del NEA. Días atrás, la Dirección Nacional de Asuntos Provinciales (DNAP) dependiente del ministerio de Economía de la Nación publicó las planillas de ejecución presupuestaria de las provincias que corresponden al 3° trimestre 2025, y su análisis dejó un par de cuestiones a analizar.

En primer lugar, los ingresos evolucionaron de manera muy lenta. A nivel consolidado (es decir, considerando al total de las provincias y a CABA), apenas crecieron 2,7% entre enero y septiembre de 2025 respecto de igual período de 2024. Este débil desempeño se explicó, fundamentalmente, por una performance muy limitada de los ingresos tributarios de origen nacional (principalmente coparticipación), sumada a menores recursos derivados de rentas de la propiedad y a la caída de las regalías, entre otros factores. En contraste, el gasto público provincial consolidado “puso segunda” y aceleró hasta el +11,3%, una expansión cuatro veces superior a la de los ingresos. Como consecuencia, se produjo un marcado deterioro de los resultados fiscales: si bien las provincias lograron sostener de manera conjunta el superávit primario y financiero, estos se redujeron en un 79,2% y 97,6%, respectivamente, frente a los niveles registrados el año anterior.

¿Por qué decimos que Misiones se destacó en este contexto? Principalmente por la gestión de sus propias limitaciones. La provincia fue una de las únicas seis que registró una caída de sus ingresos totales, que en su caso fue del 0,2%. Esta baja respondió, en primer lugar, a una menor recaudación: los ingresos tributarios descendieron 0,8%, traccionados por los de origen provincial, que retrocedieron 4,8%. A ello se sumaron mermas en la recaudación no tributaria: los ingresos por regalías cayeron 14,9% y los provenientes de tasas y otros conceptos lo hicieron en 8,6%. También se registraron menores recursos por rentas de la propiedad (-71,2%) y por transferencias corrientes (-11,5%), al tiempo que disminuyeron los ingresos vinculados a la inversión financiera (-4,4%). Los únicos conceptos que mostraron incrementos fueron las Contribuciones a la Seguridad Social (12,8%) y las Transferencias de Capital (194,4%), aunque en este último caso cabe señalar que representan apenas el 0,1% de los ingresos totales.

La caída de los ingresos obligó, necesariamente, a un rediseño del gasto, que se reflejó con claridad en el período analizado. El gasto total provincial se incrementó apenas 0,5% en términos reales, lo que posicionó a Misiones como la provincia con la menor suba de erogaciones de todo el país. Este resultado, en una mirada superficial, podría dar lugar a lecturas simplistas en clave de “ajuste”, pero un análisis más fino muestra una dinámica diferente.

Los dos componentes más sensibles del gasto escaparon a la tendencia general y exhibieron aumentos significativos: el gasto en personal creció 14,2% y las prestaciones de la seguridad social lo hicieron en 23,2%. De este modo, la contención del gasto no se apoyó en recortes sobre áreas particularmente delicadas como la salarial o la previsional. Además, tampoco se descuidó el impulso al desarrollo: si bien se trata de volúmenes relativamente menores en comparación con otros motores del gasto, las transferencias de capital al sector privado crecieron 91,8% y al sector público 257%. A esto se sumó un aumento del 15,6% en la inversión financiera, destacándose que una porción relevante de este rubro se destinó al otorgamiento de créditos para la producción.

En sentido contrario, los mayores recortes se concentraron en los Servicios no Personales (un rubro usualmente asociado al denominado “gasto político”), que cayeron 3,0%, y en las Transferencias Corrientes, con una baja del 12,6%. El gasto en intereses de la deuda, por su parte, aumentó 42,7% debido a pagos a organismos internacionales y al Gobierno nacional, entre otros conceptos, aunque con la particularidad de que, pese a su crecimiento, la deuda mantiene un peso casi marginal dentro del gasto provincial (apenas 0,3%). En cuanto al gasto de capital, la inversión real directa se redujo 35%, aunque esta caída fue parcialmente compensada por el mayor dinamismo de las transferencias al sector privado y del crédito productivo, tal como se mencionó anteriormente.

Con ingresos cayendo 0,2% interanual y gastos creciendo solo 0,5%, el resultado fiscal de Misiones no se vio comprometido. La provincia registró un superávit primario superior a los 90 mil millones de pesos y un superávit financiero cercano a los 83 mil millones. Medidos como porcentaje de los ingresos totales, estos resultados representaron el 3,4% y el 3,1%, respectivamente. Si bien se trata de registros inferiores a los de 2024 (3,8% y 4,0% en aquel momento), distan de configurar un deterioro significativo, especialmente considerando el comportamiento de los ingresos y del gasto. Por el contrario, reflejan un desempeño sólido que permitió ordenar la gestión presupuestaria y llegar con mayor margen al último tramo del año, que suele ser el más exigente.

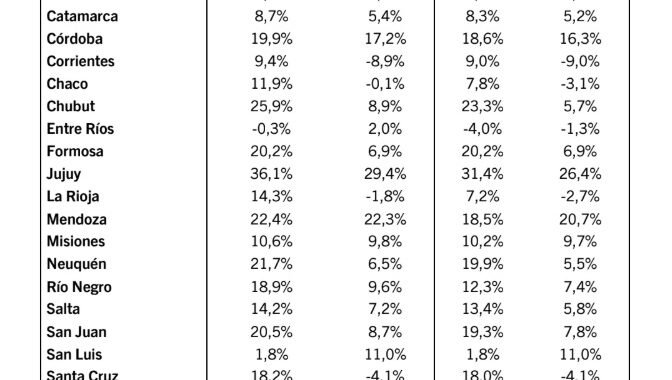

Dentro del NEA, Misiones fue la única provincia que cerró el período con resultados fiscales positivos, evidenciándose una brecha marcada respecto del resto de la región. Formosa, por ejemplo, registró la mayor suba de ingresos del NEA (y la tercera más alta del país), con un 6,3%, pero al mismo tiempo exhibió la mayor expansión del gasto de toda la Argentina (+33,4%), lo que derivó en un fuerte desequilibrio y un déficit financiero superior a los 24 mil millones de pesos (1,3% de sus ingresos). Chaco mostró un crecimiento de ingresos del 5,4%, pero expandió su gasto un 10,3% y finalizó el período con un déficit de 162 mil millones de pesos (5,5% de sus ingresos). Corrientes, por su parte, incrementó sus ingresos en 2,5%, pero elevó su gasto en 15,7%, generando un rojo fiscal cercano a los 70 mil millones (3,1% de sus ingresos).

En síntesis, Misiones enfrentó la peor situación en materia de ingresos dentro del NEA (siendo la única provincia con caídas), pero logró alinear el gasto a esa realidad y sostener resultados fiscales positivos. En contraste, Formosa, Chaco y Corrientes desaprovecharon un mayor crecimiento de sus recursos al expandir el gasto con mucha mayor intensidad, dejando sus cuentas públicas en un escenario de alto desequilibrio.

Este escenario refleja que al analizar las cuentas públicas no siempre se trata únicamente de cuánto crecen los ingresos o de cuanto cae el gasto, sino de cómo se administran. Aun partiendo de un escenario adverso en términos de recursos, la provincia logró preservar el equilibrio fiscal sin recortar salarios, jubilaciones ni herramientas de impulso productivo, priorizando una reasignación del gasto antes que un ajuste lineal. En un año marcado por la fragilidad de las finanzas subnacionales, Misiones mostró que la disciplina fiscal no es incompatible con sostener áreas sensibles ni con pensar el desarrollo, sino que depende, fundamentalmente, de decisiones de gestión.