El NEA hacia una agenda de crecimiento: menos impulso público, más competencia real

El 2025 nos demostró que la desaceleración inflacionaria, producto mayormente del equilibrio fiscal, no es suficiente para asentar las bases para un crecimiento económico homogéneo en el NEA. Dentro de la región, las provincias registraron desempeños dispares: Corrientes en auge (+4,2%), mientras que Chaco y Misiones aún se encuentran en terreno negativo (‑2,9% y ‑1,5%, respectivamente).

Estas distintas dinámicas se explican principalmente por la diferente estructura productiva. Por ello, ordenar el análisis según los motores de la economía (consumo, inversión, gasto público y exportaciones) ayuda a entender por qué provincias vecinas registraron ritmos distintos.

En primer lugar, el consumo privado creció 9,1% a nivel nacional en promedio durante los primeros tres trimestres de 2025, respecto del mismo periodo del año anterior. Sin embargo, en el NEA el consumo tradicional en supermercados cayó en términos reales en toda la región, aunque con especial intensidad en Misiones. El factor diferencial fue la recomposición de precios relativos y la menor brecha cambiaria: se redujo el flujo de compradores extranjeros y se incrementaron compras de argentinos en Brasil y Paraguay, al mismo tiempo que ecrecieron nuevos canales de comercialización (que incluyen el fuerte crecimiento del comercio electrónico). De todos modos, hubo segmentos que traccionaron a favor, como la venta de automóviles y motos, que se expandió en toda la región.

En segundo lugar, la inversión registró un crecimiento del 23,6% promedio en 2025 a nivel nacional, pero en el NEA la característica central fue la concentración en Corrientes (con foco en bioenergía, forestoindustria e infraestructura). Esto vuelve a mostrar que, aun en un contexto macroeconómico más estable, las provincias no captan por igual las oportunidades de expansión.

En este marco, el gasto público fue uno de los componentes más débiles como motor económico, ya que el superávit fiscal nacional implicó menos transferencias a las provincias. En Corrientes y Chaco, parte del impacto se compensó con mayor obra pública provincial, pero es claro que en términos generales este sector no volverá a tener el protagonismo de los últimos años, cuando la actividad se explicaba principalmente por el gasto, las compras o subsidios públicos.

Por último, el sector externo nacional mostró en 2025 una balanza comercial con superávit debido a que las exportaciones crecieron 9,5%. En el NEA, Misiones y Corrientes mostraron un desempeño exportador favorable: Misiones con crecimiento en yerba mate, madera aserrada, tabaco y maíz; Corrientes con arroz y productos forestoindustriales, mientras que Chaco quedó rezagado por la sequía (que impactó sobre los cultivos) y por la presión competitiva de importaciones textiles sobre hilados de algodón.

Todo lo anterior deja varias tendencias que probablemente continuarán durante el 2026. La primera es que ninguna provincia puede depender de que el Estado nacional envíe más dinero para sostener su economía, ya que la suspensión de transferencias no automáticas tuvo un impacto negativo, lo cual replantea el rol del estado en las provincias. Al mismo tiempo, diversos factores (cambio de hábitos de consumo, reducción de la brecha cambiaria, plataformas de ventas online a crédito, etc.) afectaron negativamente las compras a comercios locales, sobre todo en zonas fronterizas. Esto pone dos cuestiones en el centro del debate:: atender el costo argentino y adaptarse al avance del comercio electrónico.

La competitividad, además, no sólo es relevante en lo que respecta a consumo privado, sino también en el desempeño del sector externo.Las provincias que cuentan con ventajas comparativas claras (Misiones y Corrientes con la forestoindustria y yerba mate) registraron una dinámica positiva. Otras, en cambio, quedaron expuestas no sólo a shocks climáticos, sino también a la competencia de importaciones (Chaco con la industria textil). En ambos casos el desafío vuelve a ser el mismo: “adaptarse”, tanto desde el sector privado como desde el sector público.

Con un tipo de cambio estable, la competitividad necesariamente debe depender de la productividad, la eficiencia y la reducción de costos estructurales y no del tipo de cambio, esto muestra un cambio respecto al modelo económico anterior, lo cual implica la necesidad de afrontar nuevas reglas de juego.

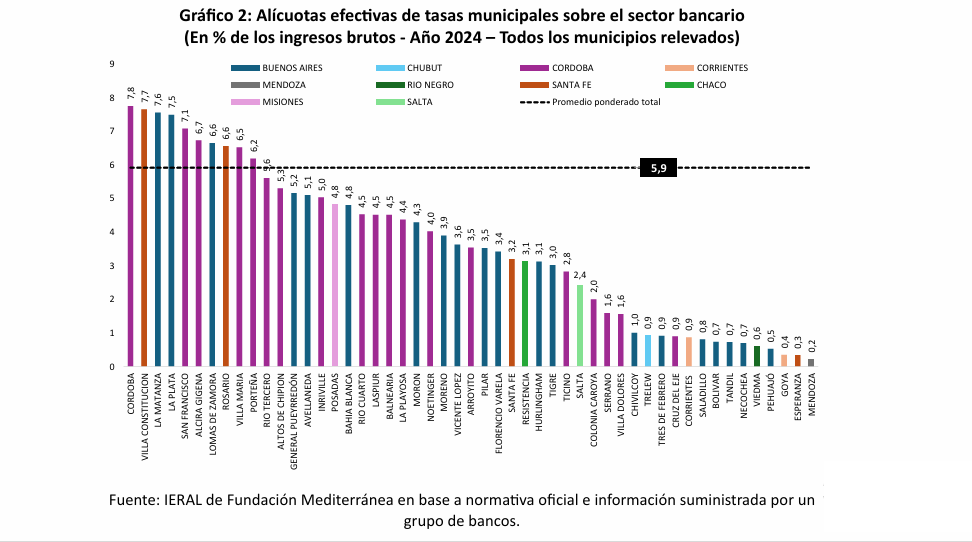

En consecuencia, los desafíos del 2026 implican que el sector público debe avanzar con la agenda de crecimiento basándose en la reducción del costo argentino. Esto incluye disminuir y simplificar los tributos provinciales y municipales, acelerar la simplificación y digitalización de trámites, facilitar la instalación y funcionamiento de empresas, ampliar la infraestructura logística y modernizar leyes laborales En el NEA esto es especialmente importante por la alta exposición a la competencia de los países vecinos. Al mismo tiempo, la región debe aprovechar las oportunidades de integración logística y productiva (especialmente con los estados del sur de Brasil), además del potencial de la Unión Europea y Estados Unidos en base a las negociaciones comerciales en curso.

Un ejemplo de estos nuevos roles del Estado es lo ocurrido con la desregulación aérea. Este proceso tuvo génesis en el Decreto 70/2023 y se profundizó en 2024 y 2025 con cambios en las regulaciones, en paralelo a una fuerte reducción de subsidios al sector. Según datos de ANAC, a poco más de dos años del cambio normativo, la cantidad pasajeros de cabotaje ha superado los valores de 2023 (+3% en la región del NEA), e incluso de 2018 (+11% a nivel nacional y +23% en la región), lo cual claramente se traduce en mayor consumo de esos turistas y derrame a otras actividades. Esa línea de políticas permite pensar también cómo a escala provincial y municipal sería posible abandonar las políticas de protección y subsidios, generando un aumento de la actividad a partir de reglas que incentiven la competencia e inversión..

En la misma línea, el sector privado también enfrenta los desafíos (y las oportunidades) que plantea el nuevo contexto de estabilidad, por lo que también es necesario adaptar los modelos de negocios a la nueva realidad (canales de comercialización, estructuras de costos, diferenciación de productos, etc.). En este sentido, el Régimen de Incentivos a Medianas Inversiones (RIMI), el cual está inserto en la ley de modernización laboral a discutirse en febrero del corriente año en el Senado, abre una ventana de oportunidad para acompañar estos cambios.

De cara al año nuevo, el panorama macroeconómico muestra señales positivas: cierta recuperación del consumo (de la mano de la recuperación de los salarios reales, aunque muy dependiente también de la creación de empleos); perspectivas buenas para la inversión (de la mano del financiamiento y de las reformas actualmente en discusión); consolidación del sector exportador (además de las enormes posibilidades que abren los acuerdos comerciales en negociación); y un sector de la construcción con leve reactivación (a partir tanto de la apertura de las licitaciones nacionales como de obras provinciales ejecutadas con fondos propios, nacionales y con financiamiento internacional).

En resumen, el desafío para el NEA no reside en sostener indefinidamente actividades que han perdido competitividad. La prioridad es reorientarla intervención pública y las decisiones privadas hacia procesos de reconversión y adaptación, atrayendo inversiones y generando empleo privado, en un contexto marcado tanto por las amenazas asociadas a la competencia externa, el cambio tecnológico y factores climáticos, pero también por oportunidades que surgen con estabilidad macroeconómica y apertura comercial.