La 138° Exposición Rural de Palermo volvió a confirmar su papel como uno de los principales escenarios de generación de negocios, innovación y desarrollo para la agroindustria argentina. Durante los once días de actividad, la muestra reunió a más de 1,3 millones de visitantes, entre asistentes presenciales y participantes virtuales, y permitió concretar operaciones comerciales por más de $25.000 millones, reflejando el dinamismo de una cadena productiva que continúa siendo uno de los principales generadores de divisas y empleo del país.

Más allá de los números de convocatoria, la exposición funcionó como un punto de encuentro entre productores, empresas, instituciones, desarrolladores tecnológicos e inversores. En total participaron 500 expositores comerciales directos e indirectos, cuya presencia movilizó el trabajo cotidiano de unas 10.000 personas, evidenciando el impacto económico que genera este tipo de eventos sobre múltiples actividades vinculadas al agro.

La ganadería volvió a ocupar un lugar central dentro de la muestra. Durante la exposición se realizaron 40 remates en los que se comercializaron más de 170.000 cabezas, mientras que el predio reunió 2.500 animales pertenecientes a 100 razas diferentes, consolidando a Palermo como la principal vidriera nacional para la mejora genética y la incorporación de nuevas tecnologías aplicadas a la producción pecuaria.

La dimensión federal también quedó reflejada en la participación de más de 15 provincias, que exhibieron sus sistemas productivos, economías regionales y desarrollos tecnológicos, fortaleciendo los vínculos comerciales entre las distintas cadenas de valor del país.

Uno de los aspectos que ganó protagonismo fue la internacionalización del negocio agropecuario. La ronda de negocios de genética permitió concretar 20 reuniones comerciales con compradores provenientes de Uruguay y Perú, ampliando las oportunidades de exportación para reproductores y material genético argentino, un segmento que continúa ganando reconocimiento por su calidad y adaptación productiva.

La innovación tecnológica volvió a ocupar un lugar estratégico dentro de la agenda de la muestra. La tercera edición del Agtech Forum reunió a 800 acreditados, consolidando un espacio donde startups, empresas tecnológicas y productores analizaron soluciones vinculadas con agricultura de precisión, inteligencia artificial, digitalización y nuevas herramientas para mejorar la eficiencia productiva.

En la misma línea, la jornada dedicada a Pulverización Inteligente convocó a 15 empresas expositoras y 380 participantes acreditados, reflejando el creciente interés por tecnologías que permiten optimizar el uso de insumos, reducir costos y minimizar el impacto ambiental mediante aplicaciones más precisas y eficientes.

La capacitación también ocupó un lugar destacado. A lo largo de la exposición se desarrollaron 100 conferencias técnicas que reunieron a 7.000 profesionales, quienes participaron de espacios de actualización sobre producción animal, agricultura, sustentabilidad, biotecnología, maquinaria agrícola y nuevas tendencias del negocio agroindustrial.

La dimensión educativa constituyó otro de los ejes de la muestra. Se organizaron 100 visitas guiadas destinadas a escuelas, instituciones educativas y público general, con la participación de delegaciones provenientes de 10 provincias argentinas y grupos internacionales de Estados Unidos, China y Colombia. La iniciativa buscó acercar el conocimiento del sistema agroalimentario a las nuevas generaciones y fortalecer el vínculo entre el campo, la educación y la sociedad.

Los resultados de esta edición muestran que la Exposición Rural trasciende el tradicional espacio de exhibición ganadera para consolidarse como una plataforma de articulación entre producción, innovación, comercio exterior y desarrollo tecnológico. En un contexto donde el agro continúa siendo uno de los principales motores de la economía argentina, estos encuentros permiten acelerar la incorporación de conocimiento, promover inversiones y abrir nuevos mercados para las economías regionales.

El volumen de negocios alcanzado, la fuerte participación federal y el creciente protagonismo de la innovación tecnológica reflejan un sector que continúa apostando a mejorar su competitividad. La combinación entre genética, digitalización, capacitación y vinculación comercial convierte a la Rural de Palermo en un espacio donde no solo se exhibe el potencial del campo argentino, sino que también se construyen soluciones para incrementar la productividad y generar nuevas oportunidades de desarrollo económico.

Durante décadas, el tabaco fue una de las principales actividades productivas de muchas chacras de Arroyo del Medio. Con el paso de los años, numerosos productores comenzaron a diversificar sus sistemas productivos e incorporar con mayor protagonismo la producción ganadera, una actividad que hasta entonces cumplía principalmente un rol complementario, destinada al autoconsumo o a la venta ocasional de animales. El desafío dejó de ser simplemente criar ganado para pasar a desarrollar una producción más eficiente, capaz de generar ingresos estables y convertirse en uno de los pilares de la economía familiar. Ese proceso de reconversión no implicó solamente aumentar la cantidad de animales, sino también planificar de forma más eficiente para optimizar el uso de los recursos propios y pensar de que forma mejorar la producción.

Un relevamiento realizado sobre cerca de 60 establecimientos del municipio muestra que la mayoría de los productores dispone de entre 25 y 50 hectáreas y rodeos de 25 a 40 animales. Se trata de explotaciones familiares ubicadas en una zona con suelos pedregosos, con fuertes pendientes y limitaciones para la mecanización, donde además muchos productores continúan combinando la ganadería con otras actividades agrícolas para sostener los ingresos del hogar.

Mucho más que tener ganado

La mayoría de estas familias no comenzó de cero en la actividad. Los animales ya formaban parte de la chacra, pero el desafío primordial está puesto en transformar esa producción en un sistema más eficiente y rentable, capaz de ocupar un lugar central dentro de la economía familiar.

“Más allá de que hoy la ganadería está pasando por un buen momento, esta reconversión productiva se viene dando hace mucho tiempo en la zona. La demanda constante de carne, la factibilidad de comercializar en la zona y las características propias del terreno hacen que sea una alternativa muy importante para estos productores”, explicaron Ariel Marastoni y Demetrio Ferreyra extensionista de INTA Cerro Azul.

El diagnóstico permitió identificar que las principales limitaciones no pasan únicamente por la infraestructura o la disponibilidad de recursos económicos. También aparecen dificultades vinculadas a la planificación productiva, al manejo y al aprovechamiento de los recursos forrajeros, escasa subdivisión de potreros, problemas para garantizar agua durante todo el año para los animales y pocas reservas de alimento para afrontar el invierno. A esto se suma que cerca del 90% de los productores no dispone del capital suficiente para realizar inversiones importantes.

“Uno de los problemas principales con que cuentan estos productores es que al tener ya los animales en sus chacras y contar con poca superficie ganadera disponible, esto dificulta realizar los ajustes o correcciones sugeridas que principalmente rondan en mejorar la infraestructura y la oferta forrajera”, señalaron los extensionistas.

Frente a esa realidad, el trabajo de acompañamiento técnico se orientó a promover mejoras graduales y de bajo costo, priorizando aquellas prácticas capaces de generar cambios sostenibles en el tiempo.

Pequeños cambios, grandes transformaciones

Entre las acciones impulsadas se encuentran la división de potreros para mejorar el aprovechamiento de las pasturas, la incorporación de nuevas especies forrajeras con mayor producción, la confección de silos de sorgo y maíz como reserva para el invierno, el fortalecimiento de cañaverales y la construcción de tajamares para asegurar agua de calidad para los animales durante todo el año. A ello se suman capacitaciones sobre planificación en infraestructura, sanidad, reproducción, nutrición y utilización de pasturas.

Según Marastoni y Ferreyra, uno de los principales cambios observados es que los propios productores comenzaron a incorporar estas prácticas a partir de los resultados obtenidos. “Varios productores ya incorporaron nuevas pasturas, empezaron a generar reservas forrajeras, algunos hicieron silos de sorgo y maíz, otros reforzaron sus cañaverales y mejoraron las aguadas. Ellos mismos, al ver los beneficios que van teniendo estos cambios, se animan a incorporar nuevas recomendaciones e innovaciones”, destacaron.

El trabajo articulado con el municipio también facilitó el acceso a maquinarias para la construcción de reservorios de agua y la preparación de suelos destinados a nuevas pasturas o cultivos.

Organizarse para seguir creciendo

Quizás uno de los resultados más significativos del proceso no esté solamente relacionado con la producción, sino con la organización de los propios productores. A medida que fueron compartiendo experiencias y resolviendo problemas comunes, surgió la iniciativa de conformar la primera Asociación Ganadera de Arroyo del Medio.

La propuesta nació de los integrantes del grupo, que comenzaron a visualizar las ventajas de trabajar de manera organizada para realizar compras y ventas conjuntas, acceder a capacitaciones y fortalecer las gestiones necesarias para el desarrollo de la actividad.

“La asociación fue impulsada por los productores. Ellos mismos fueron viendo los beneficios de trabajar juntos y entendieron que muchos de los problemas que enfrentan individualmente pueden resolverse mejor de manera colectiva”, explicaron Marastoni y Ferreyra.

Más allá de los avances logrados hasta el momento, y el camino por seguir recorriendo, esta experiencia aborda un desafío complejo para muchas chacras misioneras: la reconversión productiva, que va mucho más allá de cambiar de actividad. Se trata de cambios complejos, que necesitan de la construcción de nuevas capacidades para planificar, tomar decisiones y gestionar los recursos disponibles. En ese camino, la asistencia técnica, el intercambio de experiencias entre productores y la organización colectiva aparecen como herramientas tan importantes como las mejoras incorporadas en los establecimientos para consolidar una ganadería más eficiente, rentable y sostenible en las pequeñas chacras misioneras.

La cadena porcina argentina consolida uno de los procesos de crecimiento más sostenidos del agro nacional. Mientras la producción y el consumo de carne de cerdo alcanzan niveles récord durante 2026, el mercado comienza a mostrar señales de estabilización en los precios del capón luego de las fuertes subas registradas durante el primer trimestre del año.

Así lo refleja el último informe de la Bolsa de Comercio de Rosario (BCR), que destaca un escenario de mayor equilibrio entre el valor del animal vivo y el costo de sus principales insumos, una relación clave para medir la rentabilidad de los productores en un negocio fuertemente condicionado por la evolución del maíz y la soja.

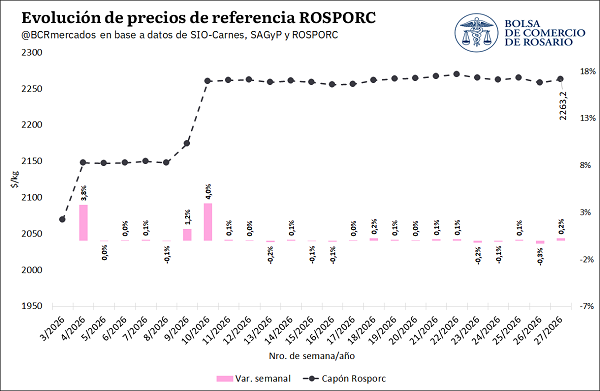

Tras un incremento en el 1° trimestre del año, el precio del capón se mantuvo estable en los últimos meses. El precio del animal vivo se ubica en una paridad teórica frente al mix de insumos compuesto por soja y maíz. Producción y consumo en niveles récord

Precio Rosporc

El precio de referencia para los capones, calculado bajo la metodología de cálculo de ROSPORC, alcanzó un valor de $ 2263,2 / kg en la semana 27 del corriente año, implicando un incremento del 0,2% con respecto a la semana previa. En lo que va del año, el precio acumula una suba del 25,1%, impulsada principalmente por los incrementos registrados entre las semanas 4 y 10 (con subas semanales de 3,8% y 4,0%, respectivamente). Desde entonces, el precio se mantiene relativamente estable, oscilando en un rango acotado de entre $ 2255 y $ 2270 / kg.

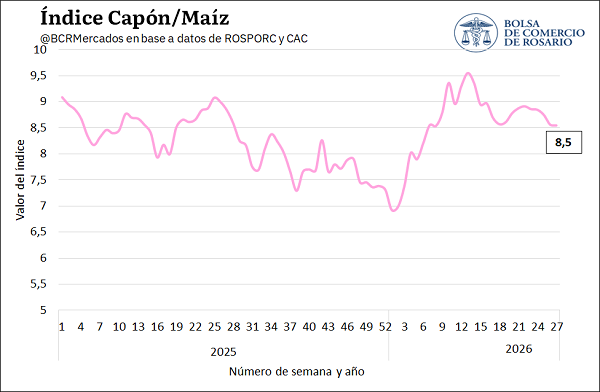

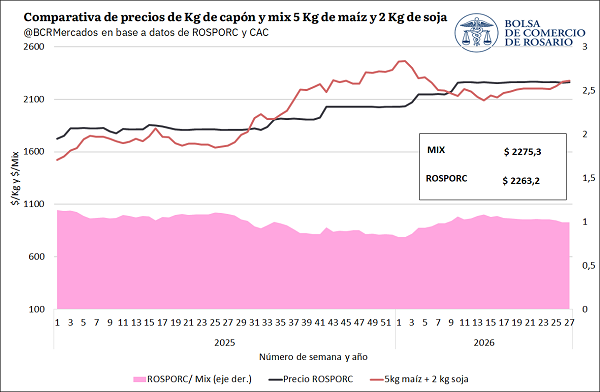

Para analizar la evolución del precio del capón en relación con sus principales insumos y con respecto a la carne bovina, en el mercado porcino se emplean diversos indicadores de referencia. Entre ellos se incluyen: el índice capón/maíz, la relación del capón con una combinación de 5 kg de maíz y 2 kg de soja, y el índice capón/novillo. Estos indicadores se presentan a continuación.

Indicadores de actividad

Índice Capón/Maíz: El índice, que compara el valor del capón con el de uno de sus principales insumos, se ubicó en 8,5 en la semana 27. Tras iniciar el año en niveles cercanos a 7,0, que era el mínimo registro en un año y medio, el indicador escaló con fuerza hasta superar los 9,5 en la semana 12, en línea con las marcadas subas del precio del capón registradas en el primer trimestre. Desde entonces, retrocedió de manera gradual, aunque todavía se sostiene un 10% por encima del promedio del período 2019-2025

“Mix 5 kg de maíz + 2 kg de soja”: Luego de haber cotizado por debajo del valor del mix durante buena parte de 2025, el precio del capón volvió a superarlo hacia la semana 9 de este año y se sostuvo por encima hasta la semana 25.Sin embargo, en la semana 27, el mix se cotizó un 0,5% por encima del precio del capón, ubicándose el primero en $ 2.275,3, mientras que kilogramo de capón vivo se posicionó en $ 2.263,2. Es decir que, tras más de cuatro meses de haberse ubicado por encima de esta referencia de insumos, el capón vuelve a una relativa paridad teórica, cotizando a un precio muy cercano al del mix, aunque levemente por debajo del mismo.

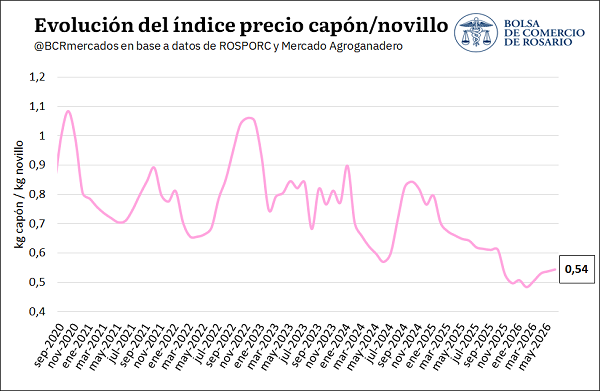

Índice Capón/Novillo: El indicador se sostiene en niveles históricamente bajos desde comienzos de 2026, reflejando el mejor desempeño relativo del precio del novillo frente al del capón, en línea con el contexto de precios internacionales récord para el caso del bovino. Sin embargo, luego de alcanzar su mínimo valor en los registros en febrero de 2026 (0,48), el indicador Capón / Novillo recuperó parte del terreno perdido entre marzo y junio, promediando en este último mes un valor de 0,54. Este registro se encuentra un 30,7% por debajo del promedio del período 2019-2025, de 0,78.

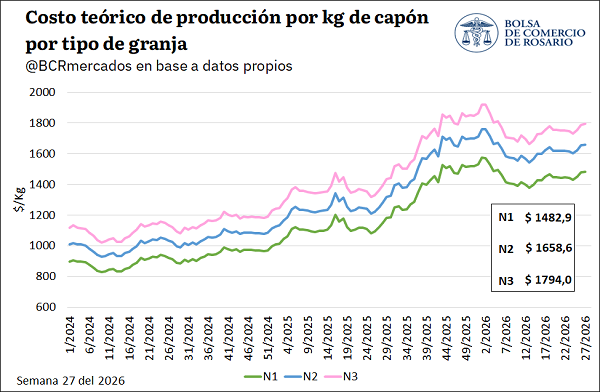

Evolución de los costos de producción: En la semana 27 de 2026, los costos promedio de las granjas N1 (eficiencia alta) fueron de $ 1.482,9 por kilogramo de capón, para los establecimientos N2 (eficiencia media) de $ 1.658,6 /kg y para las N3 (menor eficiencia) de $ 1.794,0 /kg. Estos valores representan una moderación respecto a los máximos alcanzados a comienzos de año, cuando los tres segmentos tocaron sus picos históricos, con las granjas N3 superando los $ 1.900/kg—. Pese a ello, en las últimas semanas los costos retomaron una tendencia alcista.

Destacado del mercado porcino: producción y consumo récord en los primeros cinco meses de 2026

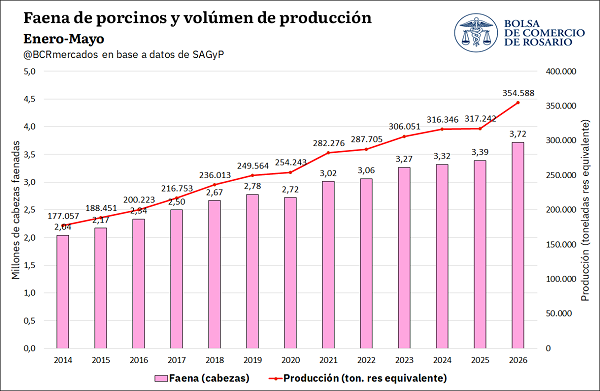

La producción porcina sigue aumentando de manera sostenida en Argentina. En los primeros cinco meses de 2026 se produjeron, de acuerdo con datos de SAGyP, 354.588 toneladas de carne de cerdo, marcando un aumento del 11,7% interanual y registrando un nuevo récord. De esta manera, la oferta porcina crece por decimosexto año consecutivo en la República Argentina. Esta producción implicó una faena de 3,7 millones de cabezas en el período mencionado.

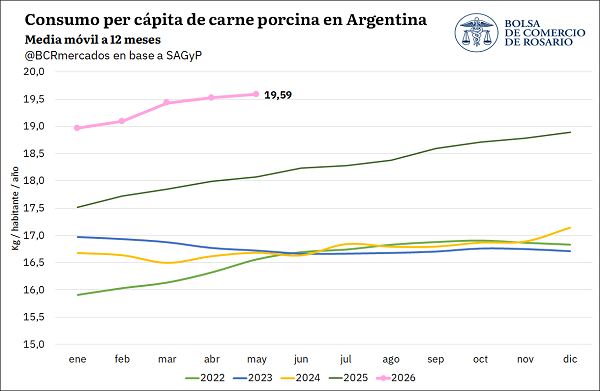

Este aumento productivo, en conjunto con un abaratamiento relativo de la carne de cerdo en relación con la carne bovina, tiene su correlato en una mayor demanda para consumo interno. El promedio móvil de 12 meses para el consumo per cápita se ubicó en mayo en 19,59 kg por habitante por año, un récord histórico.

Históricamente, la tasa de destete del país se mantiene entre el 62 y el 65%, lo que significa que casi cuatro de cada diez vacas consumen recursos durante todo el año sin producir un ternero. Detrás de ese indicador intervienen múltiples factores, pero uno de los más importantes es el anestro posparto – condición que retrasa el reinicio de la actividad reproductiva y limita la posibilidad de que la vaca vuelva a preñarse dentro del mismo ciclo productivo. –

Un problema que cambia según la región

El anestro no tiene la misma incidencia en todos los rodeos. Su prevalencia depende de factores como la condición corporal, la disponibilidad de forraje, el estrés térmico, el manejo del amamantamiento y la categoría del animal. Por eso, mientras en algunos sistemas bien manejados la proporción de vientres en anestro puede mantenerse relativamente baja, en regiones con mayores restricciones nutricionales o climáticas los porcentajes aumentan significativamente.

Los relevamientos realizados por distintos organismos de investigación muestran esta realidad. En el NEA y el NOA, por ejemplo, el estrés térmico y las limitaciones forrajeras pueden prolongar el intervalo posparto y aumentar la cantidad de vacas que llegan al servicio sin haber reiniciado su actividad ovárica. En otras regiones, como la Cuenca del Salado, las mayores dificultades se observan principalmente en vientres de primera cría o animales con baja condición corporal.

Cuando el tiempo también pesa

El impacto del anestro no termina en una menor tasa de preñez. Su mayor costo aparece cuando las concepciones se retrasan. Cada vaca que demora en quedar preñada genera una cola de parición más extensa y, en consecuencia, terneros que nacen más tarde y llegan con menos kilos al destete.

Diversos trabajos muestran que entre el 40% y el 70% de las vacas de cría puede presentar anestro al inicio de la temporada reproductiva. Según la región, la condición corporal de entore y el manejo del amamantamiento, eso impacta directamente en la eficiencia del sistema, ya que por cada día adicional entre el parto y la concepción, se pierden entre 500 y 650 gramos de peso al destete. En rodeos donde ese intervalo supera los 100 días, la diferencia puede representar hasta 70-80 kilos menos por ternero respecto de vacas que lograron concebir tempranamente.

Por eso, cada vez más especialistas coinciden en que no alcanza con lograr un buen porcentaje de preñez. El verdadero objetivo es conseguir que la mayor cantidad posible de vacas quede preñada al inicio del servicio, incrementando la cabeza de parición y mejorando la productividad del rodeo.

Un abordaje integral

No existe una única herramienta capaz de resolver el problema. Los mejores resultados se obtienen cuando se combinan una adecuada nutrición, un correcto manejo del rodeo, una planificación reproductiva acorde a cada establecimiento y el uso de tecnologías que permitan adelantar el reinicio de la actividad ovárica.

Entre las estrategias disponibles se destacan la suplementación nutricional, el manejo del destete, los protocolos de sincronización y las tecnologías farmacológicas que ayudan a movilizar vacas y vaquillonas en anestro para que lleguen ciclando al inicio del servicio.

Tecnología para producir más con el mismo rodeo

Dentro de este enfoque integral, Agropharma desarrolló BullSynch® N, una tecnología de liberación sostenida única en el mercado, diseñada para favorecer el reinicio de la ciclicidad en vacas y vaquillonas en anestro. Su formulación de liberación inteligente basada en nanotecnología, permite actuar durante 8 a 10 días con una única aplicación, favoreciendo la concentración de los celos y así lograr una mayor cabeza de parición, mejorando la eficiencia tanto en pre-sincronización de programas de Inseminación Artificial a Tiempo Fijo (IATF), como en sistemas donde se realiza monta natural.

Más allá del incremento en los índices reproductivos, el verdadero impacto se observa en el resultado económico del establecimiento: más preñeces tempranas significan más terneros cabeza de parición y, finalmente, más kilos al destete.

En definitiva, producir más carne no siempre implica aumentar el número de vacas. Muchas veces significa aprovechar mejor el potencial reproductivo del rodeo. Ese es el verdadero desafío de la ganadería moderna: transformar tiempo en kilos.

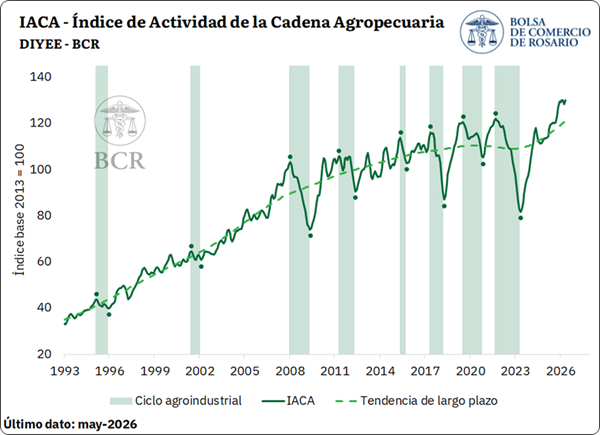

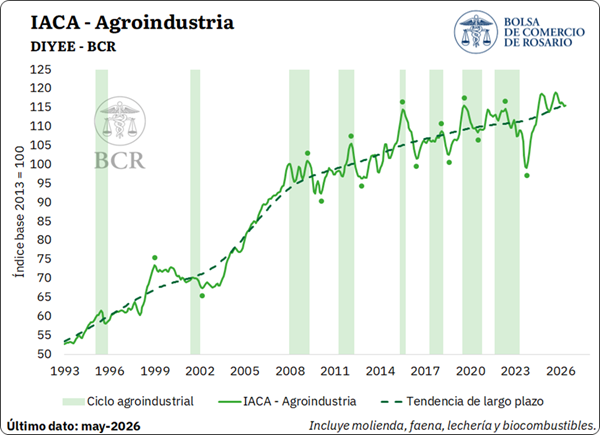

La cadena agropecuaria argentina recuperó impulso en mayo y volvió a ubicarse prácticamente en niveles récord. Tras el freno que habían impuesto las intensas lluvias de abril sobre las tareas de cosecha, la mejora climática permitió acelerar las labores agrícolas y reactivar buena parte de la actividad primaria e industrial vinculada al sector. Como resultado, el Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), elaborado por la Bolsa de Comercio de Rosario, registró un crecimiento desestacionalizado del 1,4% mensual y quedó apenas un 0,2% por debajo del máximo histórico alcanzado en febrero.

El IACA-BCR mostró una mejora mensual de 1,4% en mayo, con un aporte destacado de las labores agrícolas tras los retrasos observados durante el mes previo. En términos interanuales, la serie se posicionó 8,8% por encima de igual mes del año anterior.

1. IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, registró un incremento mensual desestacionalizado del 1,4% en mayo. De esta manera, el dato del último mes se posicionó apenas 0,2% por debajo del máximo registro histórico alcanzado en febrero.

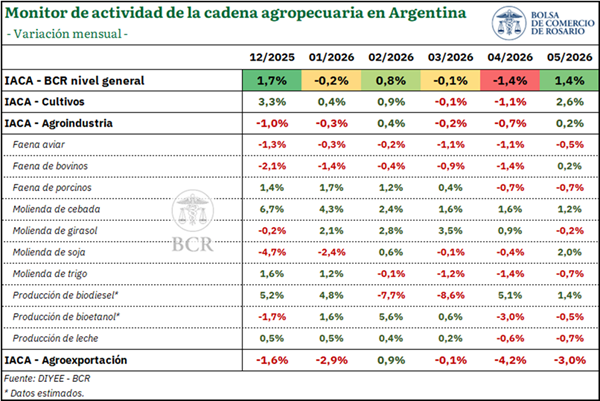

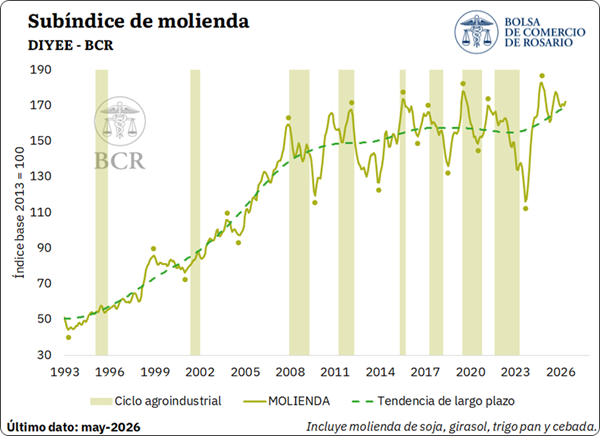

Durante el mes de mayo, cinco de las doce series que componen el índice registraron una variación mensual positiva, mientras que las siete restantes se posicionaron en terreno negativo. El mayor impulso del índice general provino del avance mensual de labores agrícolas, que evidenció un crecimiento del 2,6%, ante el notable progreso en la cosecha de soja, luego de los retrasos observados en el mes previo. Esta situación se reflejó asimismo en la molienda de la oleaginosa, que creció un 2% respecto a abril, en tanto que se estima que la producción de biodiésel habría registrado un incremento del 1,6%.

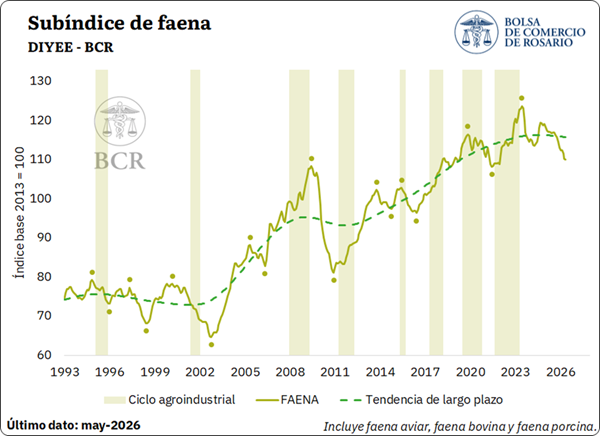

Por su parte, la molienda de cebada continuó su tendencia alcista, marcando un crecimiento de un 1,2%, ante la gran cosecha registrada para la campaña en curso. Finalmente, se destaca una leve recuperación en la faena de bovinos, que se posicionó un 0,2% por encima del dato de abril, luego de encadenar sucesivas bajas.

En cuanto a las series que marcaron caídas, se destaca un retroceso del 3% en las exportaciones de los principales complejos agropecuarios medidas en dólares constantes, aunque en términos de volumen la mayoría de los sectores mostraron un buen desempeño respecto al promedio de mayo de los últimos años. Las faenas aviar y porcina también registraron retrocesos mensuales del 0,5% y 0,7%, respectivamente; en tanto la producción de leche cayó 0,7% respecto de abril.

Asimismo, se evidenció una caída mensual del 0,7% en la molienda de trigo y del 0,2% en la molienda de girasol, aunque esta última se mantiene en los mayores valores observados desde el año 2000. Por último, se estima que la producción de bioetanol habría retrocedido 0,5% frente al mes anterior.

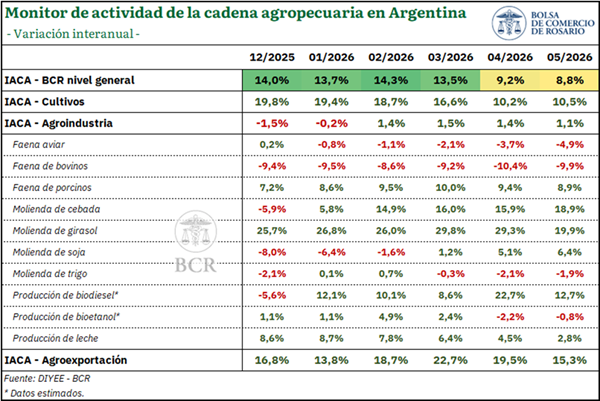

Analizando las variaciones interanuales, las cuales permiten poner en perspectiva la dinámica mensual, se evidencia que el IACA-BCR marcó un nuevo crecimiento en mayo, con una suba del 8,8% respecto al mismo mes del año anterior. De esta manera, el índice general mantuvo un sólido desempeño, aunque con cierta moderación frente a los registros observados en los meses previos.

El subíndice IACA-Cultivos marcó un avance interanual del 10,5%, sosteniéndose como uno de los principales motores del índice general, en el marco de una cosecha histórica para la campaña 2025/26. Por su parte, el IACA-Agroindustria se posicionó 1,1% por encima del año anterior, manteniéndose en terreno positivo durante los últimos cuatro meses. Entre las series que lo componen, se destaca el notorio crecimiento de las moliendas de girasol y cebada, en tanto la faena de bovinos registró la mayor caída respecto a igual mes del año anterior.

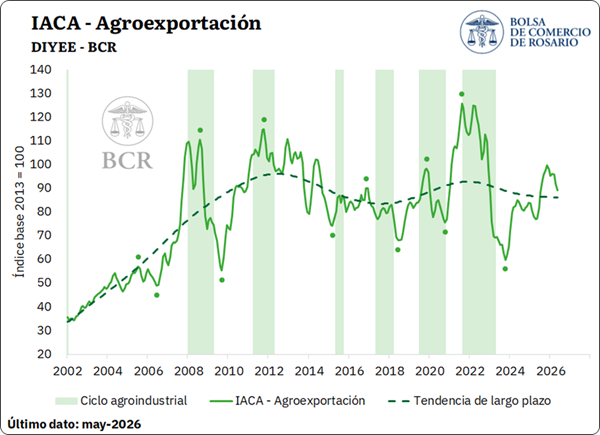

Finalmente, el subíndice IACA-Agroexportación exhibió un incremento interanual del 15,3% en mayo. De esta manera, el indicador se mantiene al alza y acumula once meses consecutivos de crecimiento, ante la gran disponibilidad de mercadería por el aporte de la campaña agrícola y de los complejos vinculados a la industrialización.

2. SUBÍNDICES

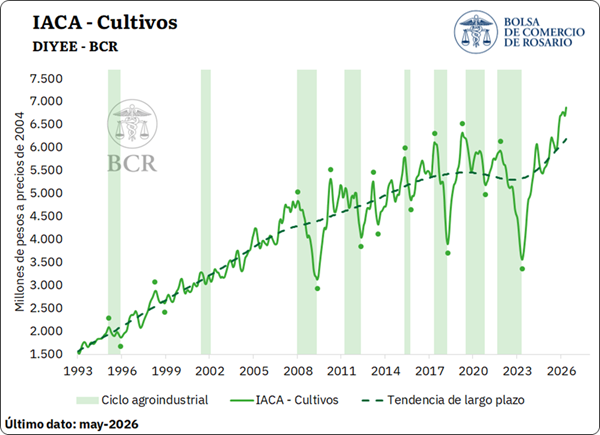

2.1. IACA – Cultivos: Actividad de la producción de granos

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir con dicha periodicidad la actividad primaria de producción de granos. En mayo, la actividad primaria marcó un crecimiento desestacionalizado de 2,6% respecto de abril y alcanzó un máximo histórico.

En lo que respecta a las labores de cosecha, se advierte que durante mayo se avanzó febrilmente en la recolección de soja. Luego de un abril particularmente lluvioso que había impedido el avance en las labores de cosecha por falta de piso, mayo tuvo menor cantidad de precipitaciones, lo que permitió acelerar la recolección de la oleaginosa, cubriendo el 75% de la superficie total a cosechar en el mes, la mayor proporción para un mes de mayo de toda la serie. Asimismo, se avanzó con normalidad en la recolección de los demás cultivos de la cosecha gruesa, marcando un avance de 33 p.p. en la recolección de sorgo, 16 p.p. en maíz y 2 p.p. en girasol, que de esta manera dio por finalizada la cosecha.

En cuanto a las labores de siembra, durante el último mes se lanzó la cosecha fina 2026/27, marcando un avance de 23% de la superficie total a sembrar de trigo. En tanto, la superficie de cebada registró un avance del 18%.

En cuanto a la actividad del sector industrial con base agropecuaria, la misma mostró un avance del 0,2% respecto de abril, luego de haberse registrado caídas en seis de los últimos siete meses. No obstante, dichas caídas se produjeron tras el récord alcanzado en septiembre, por lo que, en términos de nivel, la serie aún se posiciona en valores históricamente elevados.

Dentro de las actividades que componen al sector agroindustrial, se advierte que la molienda de granos marcó un incremento del 1,2% en mayo. En lo que respecta a las oleaginosas, el avance en la cosecha y la mayor disponibilidad de mercadería impactó en el crushing de soja, que se posicionó al alza con una tasa de cambio mensual del 2%. El procesamiento de girasol, por el contrario, marcó un leve descenso mensual del 0,2% en abril, aunque manteniéndose en los niveles más elevados desde marzo del año 2000.

En cuanto a los cereales, el comportamiento también resultó dispar. La molienda de trigo retrocedió 0,7% respecto a abril, en tanto el procesamiento de cebada avanzó por séptimo mes consecutivo, incrementándose un 1,2% mensual y acumulando un crecimiento del 26%.

Por su parte, el subíndice de faena se posicionó levemente a la baja en mayo, registrando una tasa de cambio mensual del -0,1%, mostrando caídas en los últimos diez meses. Diferenciando por sector, en lo que respecta a la faena de bovinos, la misma avanzó 0,2% en el quinto mes del año, posicionándose al alza luego de nueve meses de caídas. Los informes del sector destacan que el impulso en el último mes se debió a una abundante oferta de hacienda que había estado sumando kilos en los meses previos gracias a condiciones climáticas favorables.

En materia de precios, luego de haber alcanzado los valores reales más altos de la historia en febrero del año actual, las cotizaciones del sector ganadero experimentaron una nueva corrección a la baja en mayo, en el marco de un aumento en la oferta de hacienda que se encontró con un consumo interno sobreabastecido. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió por tercer mes consecutivo en términos reales, posicionándose 3,2% por debajo de abril. A pesar de ello, los precios se mantienen en niveles excepcionalmente elevados, resultando 13% superiores en términos reales respecto al mismo mes del año anterior.

En lo que respecta al sector porcino, se destaca que la faena exhibió su segunda contracción consecutiva en mayo, con una tasa de cambio mensual del -0,7%. Sin embargo, estas caídas mensuales se dan luego del valor récord alcanzado en marzo, de manera que la serie continúa en sus mayores niveles históricos, con el dato de mayo ubicándose como el cuarto más alto registrado, reflejando una tendencia de mayor consumo de esta proteína desde principios del siglo. En cuanto a la carne aviar, la faena de aves marcó un retroceso del 0,5% en el quinto mes del año, registrando bajas por siete meses al hilo.

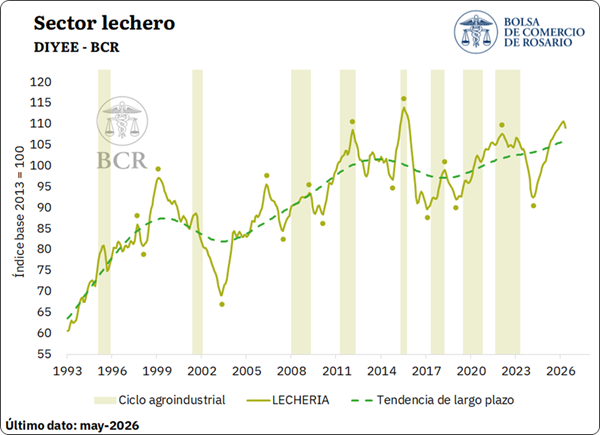

Con respecto al sector lechero, la serie desestacionalizada de producción exhibió una caída del 0,7% en mayo respecto al mes anterior, la segunda de manera consecutiva. Aun así, este retroceso se registra luego de que la serie hilara variaciones mensuales positivas durante dos años consecutivos. De hecho, la producción del mes de mayo alcanzó 916 millones de litros, registrando un incremento interanual del 2% y del 5% respecto al promedio histórico de igual mes, influenciada por condiciones climáticas favorables. Como resultado, en los primeros cinco meses del año se observa una producción acumulada de 4.411 millones de litros, siendo el tercer mayor volumen para este período desde el inicio de la serie en 1983, únicamente por detrás de 2012 y apenas por debajo de 2015.

En materia de precios, la cotización en dólares por litro de leche se ubicó en U$S 0,36 para el mes de mayo, incrementándose por quinto mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años, que se estima en U$S 0,25 / litro. Este panorama favorable a nivel local difiere de lo observado a nivel internacional, donde se advierte que el índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) retrocedió 0,5% en el último mes, alcanzando su nivel más bajo en los últimos dos años y medio.

Por su parte, el incremento en el precio de la leche durante mayo resultó superior al incremento nominal en el precio del maíz, de manera que se registró una leve mejora en la relación insumo-producto. Se estima que en mayo un litro de leche, en promedio, podía comprar 1,98 kg de maíz, muy cerca del valor de referencia de 2. En cuanto a la soja, en mayo la relación se ubicó en 1,11 kg por litro de leche, por encima de la relación de referencia que suele ser de 1.

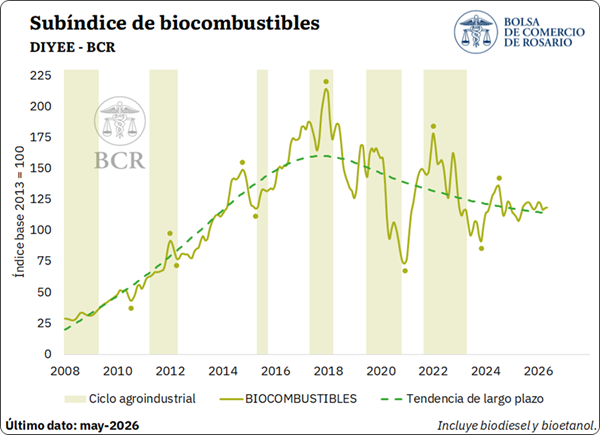

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, se habría incrementado 0,5% en mayo, luego de tres meses consecutivos a la baja. Durante el último año la serie evidencia cierto estancamiento: de los últimos doce datos mensuales, seis resultaron positivos y seis negativos. Diferenciando por producto, se estima que la elaboración de biodiesel habría crecido 1,6% respecto de abril; en tanto que la producción de bioetanol habría retrocedido un 0,5% mensual.

En términos de mezcla obligatoria, en mayo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, con la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas y hasta el 20% de biodiésel en gasoil. Por su parte, para el quinto mes del año la Secretaría de Energía dispuso una nueva baja nominal del 0,014% en el precio del biodiésel destinado al corte obligatorio, y un incremento del 0,5% en los precios mínimos de adquisición para el bioetanol.

2.3. IACA – Agroexportación: Actividad de la agroexportación

Finalmente, analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales, medidas en dólares constantes, registraron una variación mensual desestacionalizada del -3% en mayo. No obstante, el análisis difiere cuando se analizan cantidades.

Por un lado, al observar únicamente los volúmenes exportados por complejo, se advierte que tres de los nueve bajo análisis exportaron un volumen menor de mercadería respecto al promedio de igual mes de los últimos cinco años, en tanto los restantes mostraron un incremento. De hecho, comparando igual mes de años anteriores, resultó el mejor mayo para los volúmenes exportados del complejo girasol y el complejo lácteo, y el segundo mejor mayo para las exportaciones de maíz.

Sin embargo, tomando el valor en dólares constantes, son cinco de los nueve complejos los que presentan un valor inferior al promedio de los últimos 5 años. Entre esos cinco complejos con exportaciones en dólares constantes por debajo del promedio del último lustro se ubican el complejo soja, trigo, cebada, avícola y porcino. Contrariamente, entre los complejos que presentaron un valor exportado por encima del promedio se ubican el complejo girasol, maíz, lácteo y carne y cueros bovinos.