Los dividendos mundiales aumentan un 10,1%: el ranking de las empresas con mejores rendimientos

Los dividendos globales ascendieron a 424.500 millones de dólares en el primer trimestre de 2026, lo que supone un aumento del 10,1 % frente al mismo período de 2025, según la primera edición del Índice Global de Dividendos y Recompra de Acciones de Janus Henderson. El crecimiento de los dividendos fue generalizado, con aumentos significativos en América del Norte, Europa, Japón y el Reino Unido, a pesar de un contexto macroeconómico convulsionado.

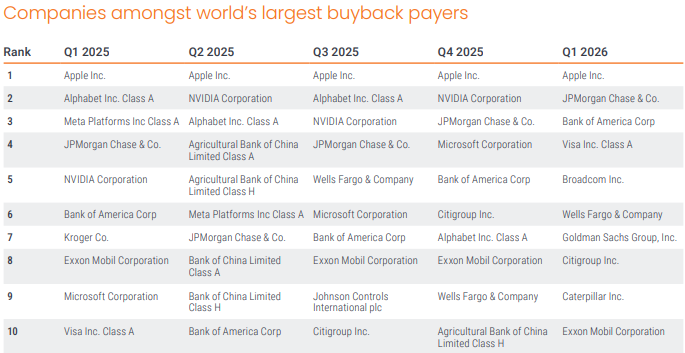

En el primer trimestre del año, las recompras globales alcanzaron los 425.700 millones de dólares, ligeramente por encima de los pagos de dividendos, pero cayeron un 3,1 % con respecto al mismo periodo del año anterior, lo que sugiere que las empresas se están volviendo más selectivas en su enfoque respecto a la rentabilidad para los accionistas.

Los dividendos se muestran resistentes mientras las recompras se moderan

El reporte pone de manifiesto una divergencia entre los dividendos y las recompras. Los pagos de dividendos se aceleraron, respaldados por unos beneficios empresariales resistentes, mientras que las recompras se moderaron en un contexto de tipos de interés más altos durante más tiempo, incertidumbre comercial y riesgo geopolítico.

Norteamérica siguió dominando la rentabilidad para los accionistas a nivel mundial. Estados Unidos aportó 183.500 millones de dólares en dividendos, lo que representó el 46,3 % del total del índice, y recompró acciones por valor de 266.700 millones de dólares, lo que lo convierte, con diferencia, en el mayor mercado a nivel mundial tanto en dividendos como en recompras. El crecimiento de los dividendos en EE.UU. fue generalizado en todos los sectores, siendo la tecnología, el sector financiero y la energía algunos de los principales contribuyentes.

Europa, excluido el Reino Unido, pagó 67.400 millones de dólares en dividendos en el primer trimestre, lo que supone un aumento interanual del 35,5%, impulsado por efectos cambiarios y de calendario. Suiza fue el mayor pagador del continente, con una distribución de 27.300 millones de dólares, seguida de Dinamarca, con 9.400 millones de dólares.

Los dividendos del Reino Unido, impulsados por pagos extraordinarios

Las empresas del Reino Unido pagaron 17.700 millones de dólares, superando los pagos de cualquier otro país europeo, excepto Suiza. El crecimiento global fue del 17,7%, impulsado por los dividendos extraordinarios, entre los que se incluyen un dividendo extraordinario de 3,60 libras por acción de Next, tras las sólidas ventas en el extranjero, y un dividendo extraordinario de Reckitt tras la desinversión de su negocio Essential Home.

Aparte de los dividendos extraordinarios, los pagos del Reino Unido se vieron respaldados por una amplia gama de empresas, entre las que se incluyen AstraZeneca y Shell. El Reino Unido también llevó a cabo recompras por valor de 5.8 mil millones de dólares en el primer trimestre, más que cualquier otro país europeo, excepto Alemania.

El sector financiero lidera los repartos, mientras que la inversión en IA impulsa los materiales básicos

El sector financiero siguió siendo el que más contribuyó a los dividendos mundiales en el primer trimestre, con un reparto de 90.800 millones de dólares. El sector también lideró las recompras a nivel mundial, con 110.700 millones de dólares en recompras, lo que supuso más de un tercio del total del índice.

El sector de los materiales básicos registró el mayor crecimiento de los dividendos de todos los sectores, con un aumento de los pagos del 47,1 % durante el periodo analizado. Esto se debió a la elevada demanda de minerales esenciales, como el cobre y el litio, que son insumos importantes para los centros de datos, los semiconductores y la infraestructura de inteligencia artificial.

La tecnología también siguió siendo fundamental para la rentabilidad de los accionistas. El sector repartió 43.700 millones de dólares en dividendos y llevó a cabo recompras por valor de 66.600 millones de dólares en el primer trimestre, lo que subraya la importancia que siguen teniendo las grandes empresas tecnológicas para la rentabilidad global del capital.

América Latina, con Brasil a la vanguardia

Se estima que las compañías de América Latina repartieron 10.5 mil millones de dólares en dividendos durante el primer trimestre de 2026. Esto supuso un aumento del 15,0 % en términos subyacentes con respecto al primer trimestre de 2025. Gran parte de la actividad se concentró en Brasil, que destacó como el principal actor regional.

La actividad de recompra de acciones en Latinoamérica fue más moderada, con unas compras totales que ascendieron a 1.1 mil millones de dólares, un resultado inferior al esperado teniendo en cuenta el tamaño de la región.

Brasil destacó como el país con mejor rendimiento en materia de dividendos de la región, con un reparto estimado de 6.3 mil millones de dólares en el primer trimestre de 2026. La tasa de crecimiento subyacente de los dividendos brasileños se situó en el 9,6 %, superando la media del índice. El crecimiento global fue similar, situándose en el 9,3 %. Entre las empresas que más dividendos repartieron se encontraba Vale SA, una empresa de servicios públicos, que aumentó su dividendo por acción de un total de 2,66 BRL en el primer trimestre de 2025 a 3,58 BRL en el primer trimestre de 2026, en parte debido a un dividendo extraordinario. Brasil fue también el mayor pagador de recompras de acciones de la región, con un volumen estimado de 0,6 mil millones de dólares.

México distribuyó unos 1,4 mil millones de dólares en dividendos, lo que supone un aumento sustancial del 36,4 % en términos subyacentes. La tasa de crecimiento nominal de México fue mucho más fuerte, del 64,9 %, impulsada de forma abrumadora por las variaciones del tipo de cambio.

Una de las empresas que más dividendos repartió fue Grupo México SAB, que aumentó su dividendo por acción de 1,1 MXN en el primer trimestre de 2025 a 1,5 MXN en el primer trimestre de 2026. En cuanto a las recompras de acciones, México llevó a cabo operaciones por un valor estimado de 0,5 mil millones de dólares, lo que lo convirtió en el segundo actor más importante de la región.

Otros mercados latinoamericanos: el pago de dividendos de Chile se estimó en 2,0 mil millones de dólares en el primer trimestre de 2026. Sin embargo, el crecimiento subyacente fue de solo el 1,5%. Cabe señalar que sólo dos empresas chilenas incluidas en el índice repartieron dividendos en el primer trimestre.

El panorama a futuro

Janus Henderson prevé un crecimiento global de los dividendos del 8,3 % en 2026, frente al 6,8 % de 2025. Por el contrario, se espera que las recompras globales disminuyan un 1,1 % este año, tras haber aumentado un 6,1 % en 2025.

Las perspectivas para los dividendos siguen respaldadas por unos beneficios resistentes, aunque Janus Henderson señala que los tipos de interés más altos durante más tiempo, el riesgo geopolítico y la presión sobre los sectores orientados al consumidor siguen siendo riesgos importantes. Se espera que las recompras sigan siendo más cíclicas, lo que proporcionará flexibilidad a las empresas si las condiciones se deterioran.

“En medio de lo que parece un contexto macroeconómico cada vez más incierto, la sorpresa ha sido la solidez de los beneficios en todo el mundo. Esos beneficios casi siempre se traducen en mayores dividendos, y eso es exactamente lo que estamos viendo ahora en una amplia gama de sectores y regiones”, explicó Jane Shoemake, gestora de carteras de clientes del equipo de renta variable global de Janus Henderson.

Y agregó: “Las recompras de acciones añaden otra dimensión a la situación. El nivel absoluto de las recompras sigue siendo considerable, en línea en términos generales con los dividendos del primer trimestre, pero el modesto descenso interanual también pone de manifiesto por qué deben tratarse de forma diferente. Los dividendos son, por lo general, decisiones a largo plazo de los consejos de administración basadas en la sostenibilidad, mientras que las recompras de acciones son de naturaleza más discrecional y cíclica. En ese sentido, los dividendos siguen siendo la señal más clara de confianza, mientras que las recompras actúan como un amortiguador más flexible”.