Un informe de la Consultora Focus Market revela el impacto que los gastos “hormiga” pueden tener en la economía personal de los argentinos y cómo redirigirlos hacia inversiones estratégicas podría transformar significativamente el patrimonio a largo plazo.

¿Qué son los gastos “hormiga”?

“En un contexto de ajuste económico para la clase media, los gastos hormiga representan un desafío para lograr ahorrar. Son pequeños desembolsos cotidianos e innecesarios que realizamos casi de manera inconsciente, pero que tienen un impacto acumulativo considerable en nuestro presupuesto mensual”, explica Damián Di Pace, director de Focus Market.

Ejemplos típicos incluyen taxis imprevistos, snacks, propinas y compras impulsivas.

Según el informe, los gastos hormiga acumulados en un año pueden sumar $3.547.200. Convertidos a una moneda más estable como el dólar MEP ($1.104,55), esto equivale a USD 3.211 anuales. Proyectando esta cifra por 15 años, a precios constantes, el gasto total asciende a USD 48.172.

¿Y si los invertimos?

El análisis simula qué ocurriría si los gastos hormiga anuales se destinaran a distintas inversiones, replicando los rendimientos históricos de diversos activos entre 2009 y 2024. Los resultados, proyectados al año 2039, son sorprendentes:

Ejemplos de rendimientos:

Bitcoin: Si asumimos rendimientos pasados, los USD 3.211 anuales se transformarían en USD 1.550.520.544,44, con un rendimiento del 48.287.677,78%.

Standard & Poor’s 500 (S&P 500): Con un rendimiento acumulado de 4.177,77%, la inversión alcanzaría USD 137.359,16.

NASDAQ-100: Este índice lograría USD 240.060,13, con un rendimiento del 7.376,18%.

Bonos del Tesoro de EE.UU.: Considerados activos seguros, su rendimiento de 1.755,11% llevaría la inversión a USD 59.567,50.

S&P Merval (Argentina): Ajustado por inflación, ofrecería USD 27.731,30 con un rendimiento real del 763,63%.

Plazo fijo en pesos: Contra todo pronóstico, superaría al oro con USD 15.902,83 (395,26% de rendimiento).

El poder del interés compuesto

“Los gastos hormiga representan una fuga de capital pequeña pero constante, cuyo impacto acumulado puede ser considerable. Invertir estos pequeños montos demuestra cómo el interés compuesto, combinado con una disciplina financiera, puede generar resultados sorprendentes a largo plazo”, afirma Di Pace.

En un mundo con acceso creciente a información financiera, redirigir estos pequeños desembolsos hacia inversiones puede ser la clave para construir un bienestar económico sostenible.

Los gastos con tarjeta de crédito presidencial de Jair Bolsonaro correspondientes a sus cuatro años de mandato causan asombro en Brasil por el volumen de dinero y de qué manera los implementó.

Los extractos de las tarjetas de la presidencia fueron publicados esta semana en una web oficial del gobierno de su sucesor, Luiz Inácio Lula da Silva, en el poder desde el 1 de enero.

En ellos se refiere más de 21.000 dólares en un modesto restaurante, casi 11.000 en una pastelería al día siguiente de la boda de su hijo y unos 1.700 en heladerías.

El actual gobernante de izquierda, que asumió por tercera vez, comenzó a levantar un secreto de 100 años impuesto por su predecesor ultraderechista sobre miles de documentos oficiales.

Un total de 27,6 millones de reales (unos 5,4 millones de dólares al cambio actual) se gastaron en el cuatrienio con esa tarjeta, que fue utilizada por 21 miembros de su equipo.

Si se tienen en cuenta los ajustes por la inflación, el gasto es casi la mitad del realizado durante el primer mandato de Lula (2003-2007), aunque el del líder de izquierda estaba relacionado principalmente a alojamientos para viajes al extranjero.

Pero este no es el caso de Bolsonaro, que no hizo de las relaciones exteriores una prioridad y que durante su gestión se jactó en varias ocasiones de no haber gastado “ni un céntimo” de la tarjeta de crédito presidencial, a diferencia de sus antecesores.

El portal de noticias local UOL, por ejemplo, descubrió que se gastaron 1,2 millones de reales (unos 235.000 dólares) en los 28 días de sus vacaciones oficiales al final de los años 2019, 2020 y 2021.

El 2 de enero de 2022 se efectuó un pago de más de 71.000 reales (casi 14.000 dólares) en una gasolinera del estado de Santa Catarina, donde Bolsonaro provocó un escándalo al practicar jet-ski mientras terribles inundaciones afectaban a varias regiones del país.

La tarjeta de crédito presidencial también se utilizó para pagar 1,46 millones de reales (más de 280.000 dólares) durante cuatro años en un hotel de lujo de Guarujá, un balneario cercano a San Pablo.

Según la página web del sitio de noticias G1, ese hotel hospedó a miembros del equipo presidencial mientras Bolsonaro se alojaba en un complejo militar.

El mayor gasto en comida es también el que suscita más preguntas: 109.266 reales (unos 21.400 dólares) gastados de una sola vez en un modesto restaurante de Boa Vista, en el estado amazónico de Roraima.

El monto es suficiente para pedir más de 2.000 veces el plato más caro del lugar: pollo asado con harina de mandioca (yuca), al módico precio de 50 reales (9,8 dólares).

La tarjeta de crédito de la presidencia también se utilizó para pagar más de 362.000 reales (71.000 dólares) durante cuatro años en una panadería de Rio de Janeiro.

La cuenta incluye 55.000 reales pagados de una sola vez el día después de la boda de Eduardo, el tercer hijo de Bolsonaro, y 33.000 en la víspera de una procesión en moto organizada por partidarios del exdignatario por las calles de la ciudad.

En total, se gastaron 8.600 reales (casi 1.700 dólares) en heladerías, en 62 compras en cinco establecimientos, recogió la agencia de noticias AFP.

La flexibilidad fiscal de las provincias argentinas seguirá siendo limitada en los próximos años. La consultora financiera Moody’s Local Argentina considera como negativo el incremento de la dependencia de las provincias a ingresos de origen nacional, en conjunto con la alta participación del gasto en personal sobre los gastos corrientes (60% en promedio), que conlleva a una limitada flexibilidad en términos de ingresos y de gastos, ante continuas presiones inflacionarias y de liquidez. “Esperamos que las provincias continúen enfrentando desafíos considerables dada la elevada incertidumbre en torno a la recuperación económica, sujeta a la duración y severidad de los efectos del coronavirus y a la repercusión final de las medidas económicas tomadas para contener su propagación”, señala su último reporte. En ese escenario, Moody´s ubica a Misiones como la provincia con menor incidencia del gasto de personal sobre gastos corrientes y la de menor déficit en relación a los ingresos. Al mismo tiempo, Misiones es una de las tres provincias que presentan niveles de deuda por debajo del 10% en relación a sus ingresos corrientes.

La carga de intereses en relación a los ingresos de las provincias disminuirá en 2021 y 2022. Los servicios de deuda en relación a los ingresos se han incrementado en los últimos años principalmente por las variaciones del tipo de cambio al contar con una elevada proporción de deuda en moneda extranjera. Para 2021 y 2022, se espera un alivio temporal en la carga de los servicios debido a que la mayoría de los procesos de reestructuración llevados a cabo por las distintas provincias contemplaron una reducción de las tasas de interés para los primeros años, con incrementos escalonados o step-up en adelante.

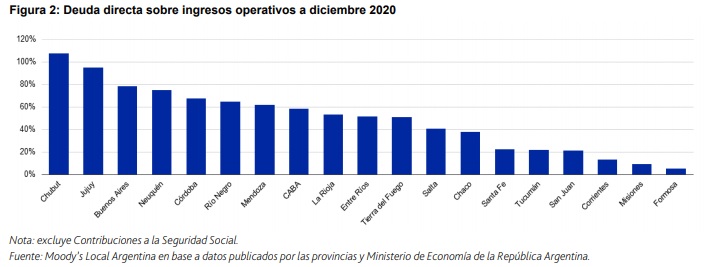

En términos generales, las provincias han presentado niveles de endeudamiento crecientes durante los últimos años, debido en parte a la devaluación de la moneda doméstica, lo cual ha resultado directamente en un incremento de la deuda en moneda extranjera medida en moneda local. Sin embargo, destacamos que provincias como Corrientes, Formosa, Misiones, San Juan, Tucumán y Santa Fe han presentado niveles de endeudamiento por debajo del 25% de sus ingresos operativos al cierre de 2020, lo cual reduce su vulnerabilidad a las limitaciones actuales de acceso al mercado de capitales. Por otra parte, Chubut, Jujuy y Provincia de Buenos Aires presentan un endeudamiento superior en relación a sus pares, cercano o por encima del 80% de sus ingresos operativos, siendo la Provincia de Buenos Aires la más expuesta a deuda emitida a través de títulos públicos (88%), mientras que Chubut alcanzó un 70%, y Jujuy, un 25%. Esta última posee una mayor exposición al gobierno nacional como acreedor, lo cual le brinda mayor versatilidad al momento de obtener una potencial refinanciación.

Es importante mencionar que varias jurisdicciones han llevado a cabo procesos de reestructuración luego de que el gobierno nacional alcanzara un acuerdo con sus acreedores internacionales en el tercer trimestre de 2020.

Dicho acuerdo ha sentado las bases para que las provincias elaboren distintas propuestas y negociaciones con sus respectivos acreedores en relación a sus emisiones de deuda en los mercados internacionales. Los acuerdos resultantes han mostrado aspectos en común como la reducción de cupones de interés, con intereses escalonados o step-up, y la extensión de plazos de amortización.

Sin embargo, el recupero estimado según el valor presente de las condiciones resultantes de dichos acuerdos respecto al valor presente de las condiciones originales de cada título de deuda, ha diferido sustancialmente dependiendo de la provincia y del momento en que han alcanzado el acuerdo. A la fecha de este reporte, nueve provincias han concluido acuerdos de reestructuración de sus títulos de deuda internacionales. No obstante, la Provincia de Buenos Aires y la Provincia de La Rioja todavía continúan con negociaciones luego de un extenso período de prórrogas sin haber alcanzado un acuerdo con sus acreedores hasta la fecha.

Durante 2020, las provincias han verificado una mayor dependencia a los ingresos de origen nacional, principalmente debido a la abrupta caída de la actividad económica en el marco del desarrollo de la pandemia causada por el coronavirus, que conllevó a una mayor asistencia del gobierno nacional. No obstante, las variaciones en las proporciones de ingresos propios han sido dispares en las distintas jurisdicciones, debido a que las restricciones no han impactado de igual forma en todas las actividades que en cada una prevalecen.

La evolución de la actividad económica se encuentra sujeta a la duración y severidad de los efectos del coronavirus, y la repercusión final de las medidas económicas tomadas para contener su propagación. Argentina no ha evidenciado crecimiento sostenido durante la última década, habiendo registrado una severa caída en el año 2020 a partir del impacto de la pandemia. Moody’s Investors Service espera para los próximos dos años que la economía se recupere parcialmente.

Adicionalmente, los elevados niveles de inflación persisten, y han alcanzado un ratio interanual del 48,8% a mayo 2021. Por otro lado, el valor del peso se ha devaluado significativamente durante el 2018 y 2019, lo cual ha deteriorado los niveles de endeudamiento de las provincias que estaban expuestas a deuda en moneda extranjera.

Moody’s Local Argentina espera que las proporciones de ingresos propios vuelvan a incrementarse a medida que la recuperación económica se materialice.

Adicionalmente, se considera negativo desde un punto de vista crediticio que los gastos de personal representen una elevada proporción de los gastos corrientes. A pesar de que han habido esfuerzos por parte de varias jurisdicciones para contener el aumento del gasto de personal, limitando el aumento de la nómina activa y realizando aumentos salariales moderados en línea con el contexto económico actual, este concepto continúa siendo relevante para la mayoría de las jurisdicciones y se ha mantenido en niveles similares, como proporción de los gastos corrientes, durante los últimos años.

No se espera que esto se revierta en los próximos años. Sin embargo, se considera que la aplicación del pacto fiscal, por las provincias que lo hayan suscripto, podría atenuar esta tendencia a futuro, dado que establece limitaciones a los incrementos de la nómina activa en relación al incremento poblacional.

Asimismo, un incremento sostenido en los gastos de inversiones e infraestructura resulta indispensable para potenciar un mayor desarrollo económico a futuro, lo cual mejoraría las proporciones de ingresos propios, ampliando la capacidad de las provincias de cumplir con sus compromisos financieros en el mediano y largo plazo.

La carga de intereses en relación a los ingresos de las provincias disminuirá en 2021 y 2022

Al considerar el impacto de los intereses en los resultados fiscales de las provincias, la situación es dispar dependiendo de la jurisdicción que se trate. Hay jurisdicciones con elevados niveles de endeudamiento como CABA, Chubut, Neuquén y Tierra del Fuego, y, en contraposición, provincias como Formosa, Misiones, y Tucumán que presentan niveles por debajo del 10% en relación a sus ingresos corrientes.

En tal sentido, para las provincias más endeudadas, la incidencia de la carga de intereses sobre el resultado fiscal se ha ido incrementando durante los últimos años, debido principalmente a su exposición a deuda en moneda extranjera, resultando en niveles por encima del 3% de sus ingresos totales para el 2020.

Moody’s Local Argentina espera que las provincias que han alcanzado acuerdos de reestructuración de deuda verifiquen una reducción sustancial en la carga de intereses en 2021 y 2022, brindándoles un alivio temporal en los resultados fiscales.

La previsión de gastos tomará estado parlamentario en la sesión del jueves para ser tratado en comisión. La mayor parte de los gastos estarán en obras públicas, servicios públicos y salud.

Como cada año, la municipalidad de Posadas presentó, al finalizar septiembre el presupuesto para el ejercicio 2019 con un aumento del 14,5 por ciento para el Ejecutivo, el Concejo Deliberante y la Defensoría del Pueblo. En total son 2433 millones de pesos entre las tres áreas. El Concejo Deliberante tendrá un aumento del 9 por ciento.

De acuerdo a lo que remarcaron desde el Ejecutivo comunal, se buscó un presupuesto austero que atienda las demandas más urgentes de la ciudad.

Las áreas de obras públicas y servicios públicos y salud, son prioridad en la previsión de gastos para el año que viene.

“Tenemos muchos gastos en servicios públicos que en realidad está abocado a la lucha y prevención del dengue, la descacharrización y el trabajo de las delegaciones”, confiaron a Economis.

La devolución de IVA a los jubilados, un plan presentado por el Gobierno como una herramienta clave para favorecer a los sectores más vulnerables, tampoco alcanzará el este año la meta planteada en el momento de la sanción de la ley. El Presupuesto 2018 prevé para ese programa, creado en junio de 2016, un gasto de $4775 millones, un 72% menos de lo presupuestado para 2017 y solo una quinta parte de los $22.000 millones anuales calculados en el lanzamiento del plan.

El objetivo para 2018 está, de todas maneras, lejos de alcanzarse si el programa sigue funcionando como hasta ahora. El año pasado la devolución de IVA no llegó a los $2000 millones, pese a que el Presupuesto 2017 preveía un gasto en ese rubro de $17.138 millones. Los jubilados se perdieron de recuperar $15.000 millones.

Aunque en el último informe de la Jefatura de Gabinete ante el Congreso se aclaró que la cifra proyectada para este año no representa un límite para las devoluciones sino solo una estimación de lo que insumirá el programa, con el cálculo de 2018 el Gobierno no hace más que resignarse a que el plan seguirá sin explotar en el corto plazo. En lugar de redoblar los esfuerzos para que el dinero llegue al bolsillo de los jubilados, se recortaron las expectativas.

Concebido para atenuar el impacto del IVA en la canasta básica de los sectores más desprotegidos, el programa abarca a casi 6.500.000 personas, entre jubilados y pensionados que cobran el haber mínimo, y titulares de la Asignación Universal por Hijo (AUH). La ley indica que a los beneficiarios se les retribuye una porción del IVA por sus compras con tarjeta de débito. Durante el debate legislativo, el oficialismo sostuvo que para los jubilados significaría un “sueldo 14”, que se sumaría al aguinaldo. La cifra surgía de anualizar los $300 que como máximo cada beneficiario podía recuperar por mes, equivalente a 15 puntos porcentuales del IVA que pagaban en sus consumos.

El problema es que las operaciones con tarjeta de débito son muy escasas entre los beneficiarios. Por un lado, la mayoría de los jubilados acostumbra a comprar en efectivo. Por otro, hay una gran cantidad de comercios que no dispone de medios de pago electrónicos, en especial en los barrios más pobres. La pregunta es si se está haciendo el todo esfuerzo necesario para mejorar el funcionamiento del programa o si, como sospecha la oposición, el Gobierno está dejando que se desinfle para cumplir con las metas fiscales. El diario La Nación cuenta que no obtuvo respuesta de parte del Ministerio de Hacienda, el órgano de aplicación de la ley.