Analytica proyecta una inflación de 1,8% en junio tras una aceleración de los alimentos en la última semana del mes

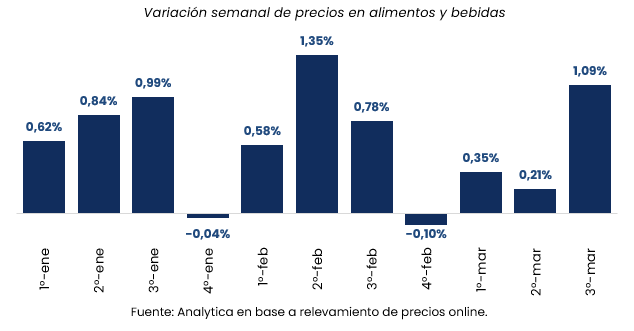

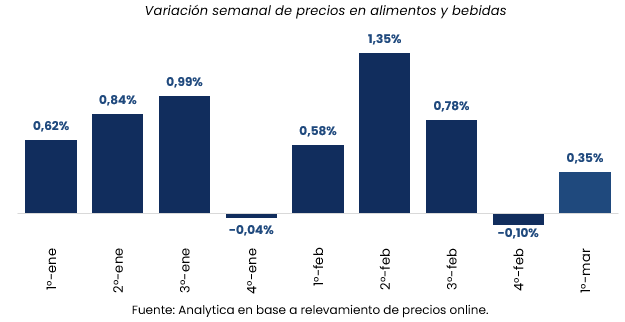

La inflación de alimentos mostró una leve aceleración sobre el cierre de junio, aunque sin alterar la expectativa de que el Índice de Precios al Consumidor (IPC) vuelva a ubicarse por debajo del 2% mensual. Según el último relevamiento de la consultora Analytica, los precios de alimentos y bebidas aumentaron 0,7% durante la quinta semana de junio, llevando el promedio móvil de las últimas cuatro semanas al 1,2%.

Con estos datos, la consultora mantiene su proyección de una inflación mensual de 1,8% para junio, un nivel que, de confirmarse, consolidaría el proceso de desaceleración inflacionaria observado durante el primer semestre, aunque con diferencias importantes entre las distintas categorías de consumo.

El informe muestra que la dinámica de los alimentos continúa siendo heterogénea. Mientras algunos productos registraron incrementos por encima del promedio general, otros mantuvieron estabilidad e incluso exhibieron caídas de precios, contribuyendo a moderar el índice agregado.

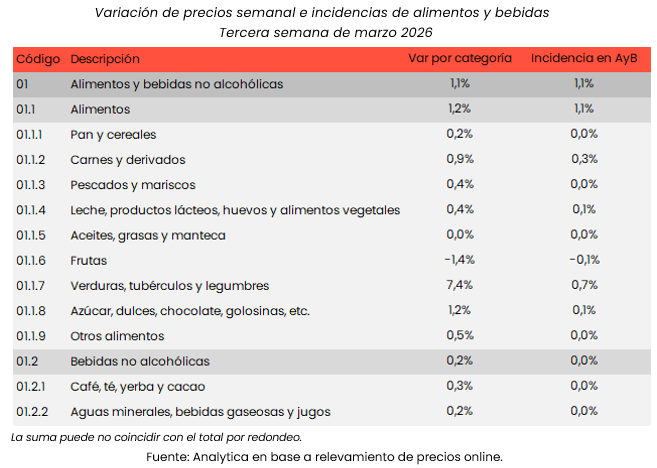

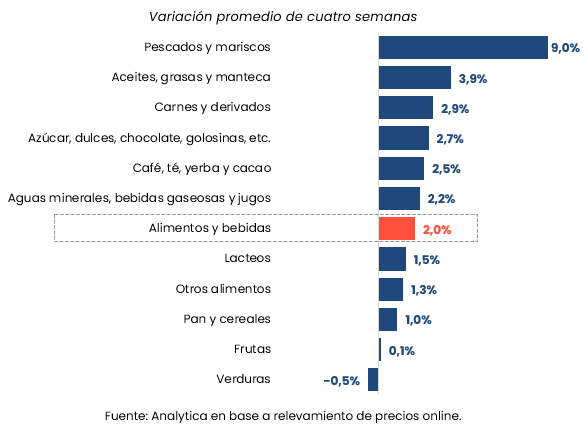

En el promedio de las últimas cuatro semanas, el rubro con mayor incremento fue verduras, cuyos precios avanzaron 4,2%, reflejando la volatilidad estacional que caracteriza a los productos frescos. También se destacó el aumento en aguas, gaseosas y jugos, que acumuló una suba del 2,4% durante el período.

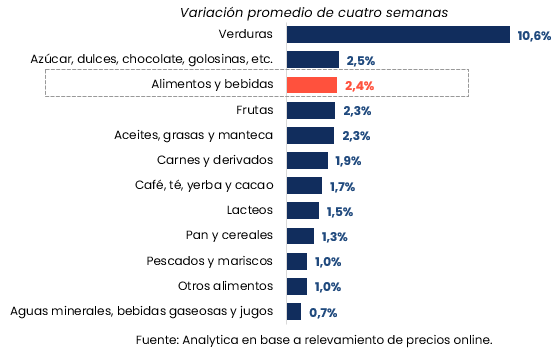

En contraste, las carnes y derivados, uno de los componentes con mayor incidencia dentro de la canasta alimentaria, mostraron una variación contenida de apenas 0,3%, mientras que pescados y mariscos prácticamente permanecieron estables, con un incremento de solo 0,1%.

Incluso algunos productos registraron bajas de precios. Analytica relevó una disminución del 0,2% en el rubro café, té, yerba y cacao, al tiempo que las frutas exhibieron una caída promedio del 1,3%, ayudando a compensar parcialmente los aumentos observados en otros segmentos de alimentos frescos.

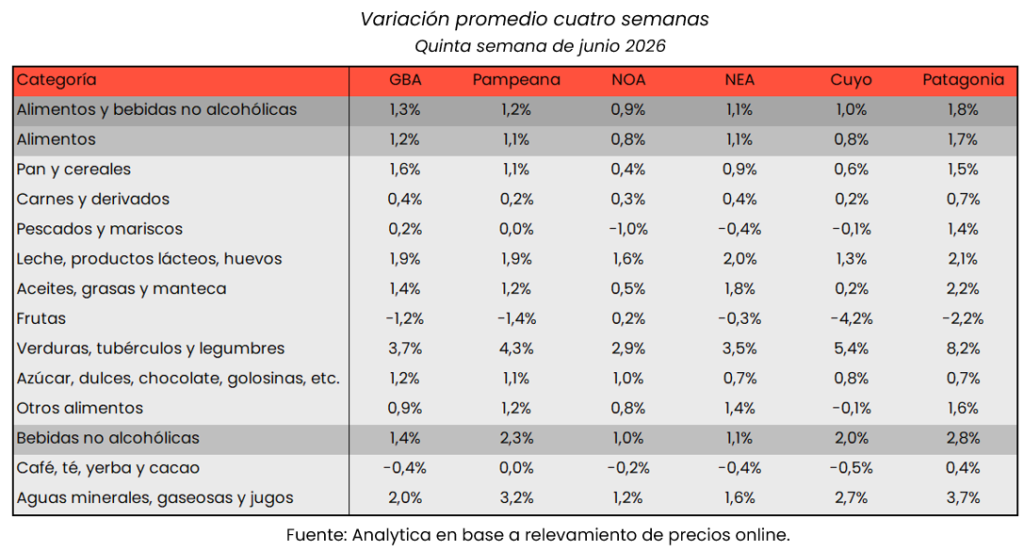

Las diferencias también fueron marcadas a nivel regional. El Gran Buenos Aires (GBA) presentó la mayor aceleración semanal, con un incremento de 0,9%, mientras que el Noroeste Argentino (NOA) registró el menor movimiento de precios, con apenas 0,1% durante la quinta semana del mes.

Estas disparidades reflejan que la evolución de los alimentos continúa condicionada por factores logísticos, estacionales y de oferta específicos de cada región, además de las diferencias en la composición de las canastas relevadas.

El dato de Analytica se suma a las estimaciones privadas que anticipan un IPC de junio nuevamente por debajo del 2%, consolidando un escenario de menor presión inflacionaria respecto de los registros observados durante 2024 y parte de 2025.

Sin embargo, la persistencia de incrementos en productos frescos y la volatilidad que aún muestran algunos componentes de la canasta básica indican que la desaceleración continúa siendo desigual entre los distintos rubros del consumo masivo.

La evolución de los alimentos seguirá siendo una de las variables más observadas por el mercado durante los próximos meses, no solo por su fuerte incidencia en el índice general de inflación, sino también por su impacto directo sobre el poder adquisitivo de los hogares y el comportamiento del consumo.