La inflación aumentó tres veces más que el dólar oficial

Desde la renuncia del ex-Ministro Guzmán la crisis económica se profundizó con una fuerte aceleración inflacionaria y del dólar paralelo que pasó de $238 a fines de junio a $338 en lo que va del mes. La situación no la generó el cambio de ministro sino la acumulación de presiones derivadas de las políticas que el ex-Ministro aplicó.

Guzmán avaló e impulsó una idea ampliamente compartida, especialmente en la coalición gobernante, de que la inflación es un fenómeno multi-causal. Por lo tanto, puede ser controlada sin necesidad de equilibrar las cuentas públicas. Más aún, argumentó que una estrategia de austeridad fiscal podría atentar contra la recuperación económica observada luego del confinamiento por la pandemia. Como alternativa permitió que se apliquen medidas más ruidosas que efectivas, como controles de precios y salarios y amenazas a empresas. También a otras que, en el corto plazo, ayudaron a reprimir el crecimiento del índice de precios, pero a costa de generar profundas distorsiones. Estas son el control sobre el tipo de cambio y el atraso en las tarifas de luz y gas

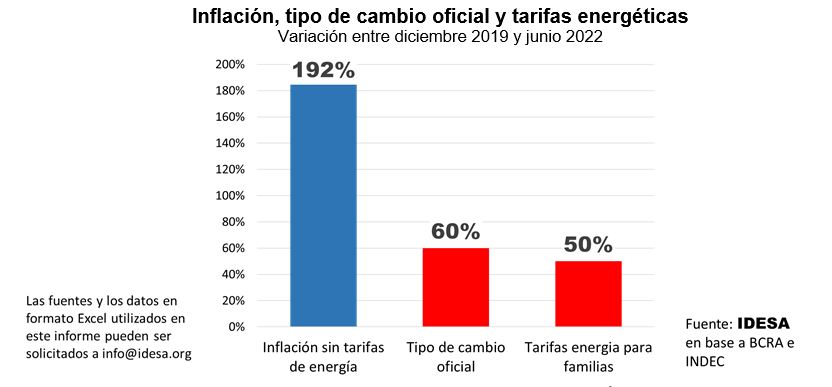

Para tener una idea de la magnitud de la represión inflacionaria derivada del uso de estos instrumentos se puede apelar a datos del Banco Central y el INDEC. Según estas fuentes, entre diciembre del 2019 y junio del 2022 se observa que:

- La inflación, sin considerar los precios controlados de la energía, fue del 192%.

- El tipo de cambio oficial subió un 60%.

- Las tarifas de gas y luz que pagan las familias subieron un 50%.

Estos datos muestran que mientras los precios tienen una fuerte presión al alza, el tipo de cambio y las tarifas energéticas se usan para tratar de contener dicha presión. La inflación fue tres veces más alta que el ajuste del dólar oficial y cuatro veces mayor que la actualización de las tarifas energéticas. Que el dólar oficial crezca muy por debajo de la inflación genera perdidas de reservas porque desalienta las exportaciones y estimula las importaciones y compras en el exterior. Que la energía crezca muy por debajo de la inflación obliga a más emisión monetaria para cubrir los subsidios y demanda dólares oficiales porque Argentina importa energía. Mientras en el mundo se reduce el consumo por la crisis energética mundial, en Argentina se subsidia el derroche de energía.

Es tal el nivel de descomposición que la nueva Ministra tuvo que hacer explícito que es imprescindible reducir el déficit fiscal. Pero las medidas anunciadas son insuficientes. Por un lado, por la precaria sostenibilidad política. Por el otro, porque su impacto será muy limitado. Se anunció la segmentación de las tarifas energéticas, pero los funcionarios a cargo dicen que habrá que esperar varios meses para lograr ahorros. La actualización en la valuación de los inmuebles para aumentar la recaudación tributaria tendrá impactos a mediano plazo, si se logra implementar. Poner cupos a la ejecución presupuestaria de los organismos públicos difiere gastos, pero a la larga son gastos que se hacen igual.

Suponiendo que ahora viene un sostén político robusto para un paquete más agresivo de equilibrio fiscal, como –por ejemplo– el intentó del gobierno de Cambiemos de “déficit primario cero” en el 2019, los resultados seguirán siendo insatisfactorios. Atacar el déficit fiscal con medidas rudimentarias e improvisadas generan más descontento e impopularidad, que soluciones. La derrota electoral de Cambiemos demuestra que este camino no resuelve el problema fiscal y hace perder elecciones.

En lugar de repetir la frustrante experiencia de los ajustes fiscales tradicionales, hay que tomar la crisis como la oportunidad para un ordenamiento integral del Estado. Esto incluye ordenar el sistema previsional, simplificar impuestos, tender a la correspondencia fiscal entre la jurisdicción que ejecuta el gasto y la que recauda y eliminar superposiciones de gastos entre nación, provincias y municipios.