Durante los primeros meses de 2026, las provincias del NEA enfrentaron un deterioro real de sus recursos públicos. La inflación regional corrió por encima de la evolución de las transferencias nacionales y también de la recaudación provincial, configurando un escenario de menor poder adquisitivo fiscal para Chaco, Corrientes, Formosa y Misiones.

El informe de coyuntura del IERAL Regional NEA, firmado por Gerardo Alonso Schwarz, Nayla Cabal y Juan Cuevas, analiza la relación entre los recursos transferidos por la Nación y la capacidad recaudatoria propia de las cuatro provincias, con foco en la Coparticipación, los recursos nacionales totales y la recaudación de Ingresos Brutos. En los primeros cuatro meses del año, la inflación promedio del NEA fue de 32,4%, mientras que la Coparticipación creció apenas 12,8% nominal y el total de recursos nacionales avanzó 24,7%.

El dato muestra una pérdida de poder adquisitivo. Aunque en abril hubo una mejora puntual, con una suba real de 4% en la Coparticipación promedio, los recursos nacionales totales todavía registraron una caída real de 3,5% interanual.

El informe también señala que la Nación envió Aportes del Tesoro Nacional por 39 mil millones de pesos al NEA en los primeros cuatro meses del año. Misiones recibió 15 mil millones, Corrientes 14 mil millones y Chaco 10 mil millones. Esos fondos buscaron compensar parcialmente la pérdida de poder adquisitivo, aunque representan una proporción menor frente a los recursos no discrecionales.

El capítulo más sensible aparece en la recaudación propia. Misiones se diferencia del resto de la región porque su recaudación de Ingresos Brutos comenzó a crecer por debajo de la inflación desde marzo de 2025 y la tendencia se profundizó con el paso de los meses. Incluso llegó a registrar una caída interanual nominal de 0,7%.

Recursos públicos vs. inflación en el NEA

Indicador

Variación 2026

Inflación promedio NEA

32,4%

Coparticipación

12,8%

Recursos Nacionales Totales

24,7%

ATN enviados al NEA

$39.000 millones

ATN para Misiones

$15.000 millones

Fuente: IERAL NEA sobre datos del Ministerio de Economía de la Nación.

Al descontar la inflación, el golpe es más fuerte: en el último dato disponible, todas las provincias del NEA muestran caídas reales en Ingresos Brutos, pero Misiones aparece como la más afectada, con una baja de 18%. Chaco retrocedió 7,9%, Corrientes 8,2% y Formosa 11,1%.

El IERAL atribuye esta dinámica a varios factores: la unificación del tipo de cambio, la mayor estabilidad en artículos de primera necesidad, la vuelta del crédito y la posibilidad de realizar compras digitales en el exterior sin impuestos hasta cuatrocientos dólares. Ese conjunto de cambios amplió la oferta disponible para los consumidores, pero también desvió compras hacia otras jurisdicciones o países, con impacto directo en ventas locales y recaudación provincial y municipal.

En el caso de Misiones, el informe suma un elemento estructural: la fuerte competencia comercial y turística de Brasil y Paraguay frente a la oferta local. Esa presión reduce ventas y recaudación, en un contexto en el que además varios contribuyentes acumularon saldos a favor con el fisco provincial.

Caída real de la recaudación de Ingresos Brutos

Último dato disponible de 2026

Provincia

Variación real

Chaco

-7,9%

Corrientes

-8,2%

Formosa

-11,1%

Misiones

-18,0%

Dato clave: Misiones registra la mayor caída real de recaudación tributaria del NEA, en un contexto marcado por la competencia comercial y turística de Brasil y Paraguay, además del crecimiento de las compras digitales en el exterior.

Fuente: IERAL NEA y Agencia Tributaria Misiones.

La conclusión regional es clara: al sumar los recursos tributarios de origen nacional, incluidos los Aportes del Tesoro Nacional, y los recursos tributarios provinciales, todas las provincias del NEA registran caída real o pérdida de poder adquisitivo. En el primer trimestre, la inflación promedio fue de 32,1%, mientras los recursos administrados crecieron cerca de 24% en Misiones y alrededor de 23% en Chaco, Corrientes y Formosa.

El deterioro fiscal también puede trasladarse a los municipios, especialmente a los de menor capacidad de recaudación propia, que dependen en mayor medida de las transferencias nacionales y provinciales.

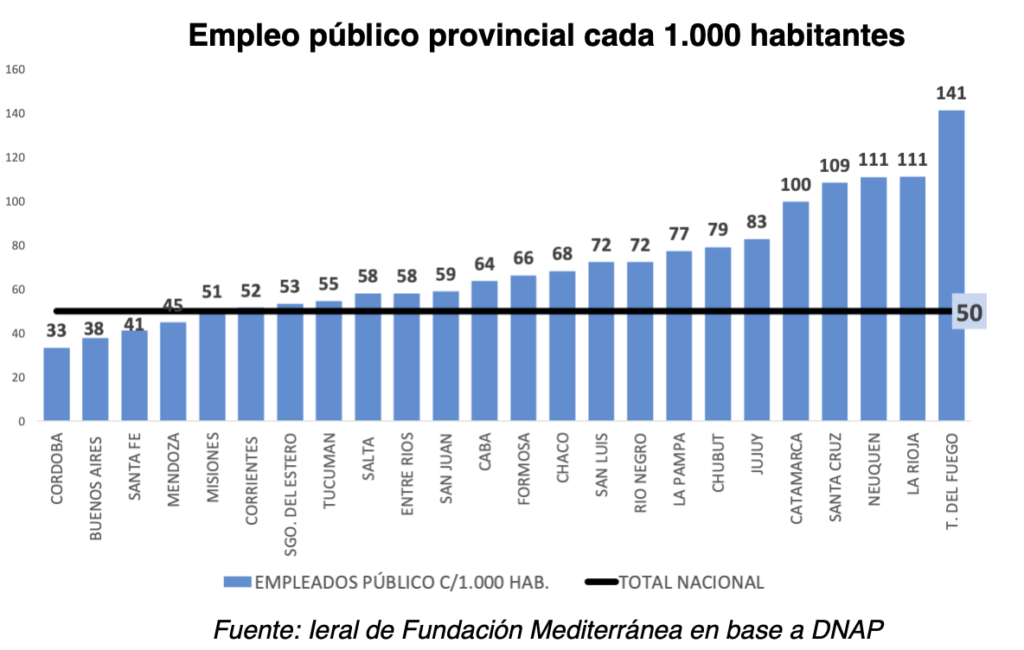

La estructura laboral argentina continúa mostrando profundas asimetrías entre provincias, con distritos altamente dependientes del empleo público y otros donde el sector privado formal sostiene gran parte de la actividad económica. Un informe elaborado por la economista Laura Caullo, del Ieral de la Fundación Mediterránea, expone con precisión ese desequilibrio y deja a Misiones en una posición intermedia dentro del mapa nacional.

El estudio revela que el promedio nacional de empleo público provincial alcanza los 50 trabajadores cada 1.000 habitantes, aunque con diferencias extremas entre jurisdicciones. Córdoba aparece como la provincia con menor peso relativo del Estado, con 33 empleados públicos provinciales cada 1.000 habitantes, seguida por Buenos Aires (38), Santa Fe (41) y Mendoza (45). En el otro extremo, Tierra del Fuego lidera ampliamente con 141 empleados públicos cada 1.000 habitantes, seguida por La Rioja y Neuquén (111), Santa Cruz (109) y Catamarca (100).

En ese contexto, Misiones se ubica en un segundo pelotón, lejos de las provincias más estatizadas del norte argentino y apenas por encima de los distritos con mayor desarrollo del empleo privado formal, con 51 estatales cada mil habitantes. El informe sostiene que en gran parte del país el empleo estatal continúa siendo un componente central de la estructura ocupacional, especialmente en provincias con menor densidad empresarial y menor capacidad de absorción del mercado privado.

El dato adquiere relevancia en un momento en que el Gobierno nacional avanza con un fuerte ajuste sobre el sector público. Desde la llegada de Javier Milei a la Presidencia, más de 66.000 personas dejaron de trabajar en el Estado y empresas públicas, considerando todos los niveles de gobierno.

El trabajo del Ieral remarca que las diferencias provinciales “no son sólo estadísticas”, sino que reflejan distintos niveles de productividad, desarrollo empresarial, inserción exportadora y capacidad de generación de empleo formal. Allí aparece uno de los principales desafíos estructurales de provincias como Misiones: ampliar la densidad del empleo privado registrado en un contexto nacional de baja inversión y recuperación económica desigual.

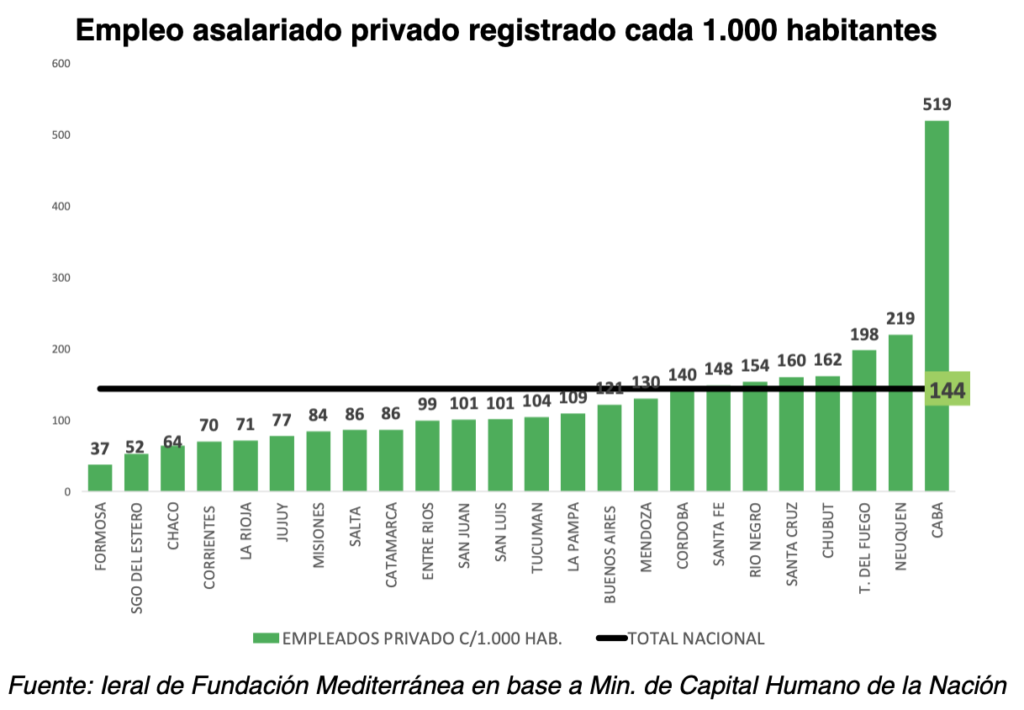

El contraste se observa con claridad al analizar el empleo asalariado privado formal. El promedio nacional alcanza los 144 trabajadores privados registrados cada 1.000 habitantes, aunque nuevamente aparecen enormes disparidades regionales. La Ciudad Autónoma de Buenos Aires encabeza el ranking con 519 trabajadores privados formales cada 1.000 habitantes, seguida por Neuquén (219) y Tierra del Fuego (198), impulsadas por la energía y los regímenes de promoción industrial.

En el otro extremo aparecen Formosa, con apenas 37 trabajadores privados registrados cada 1.000 habitantes, Santiago del Estero (52) y Chaco (64). El informe marca que las provincias con mayor dependencia del empleo público suelen ser, al mismo tiempo, las que presentan menor densidad de empleo privado formal.

Para Misiones, el escenario muestra una situación más equilibrada respecto de otras provincias del Norte Grande, aunque todavía distante de los polos más dinámicos del país. La provincia logró en los últimos años consolidar sectores exportadores como la forestoindustria, el té, la yerba mate y parte de la economía del conocimiento, pero aún enfrenta limitaciones estructurales vinculadas a escala empresarial, logística, presión tributaria nacional y competitividad fronteriza. Misiones tiene hoy 84 empleos privados cada mil habitantes, aunque logró tener un porcentaje más alto, ya que cerró diciembre de 2023 con el segundo nivel de empleo privado más alto de la historia.

El informe también advierte sobre otra señal de alerta: la recuperación económica de 2026 todavía no logra traducirse en una mejora sostenida del empleo privado formal. Según Caullo, durante el último año cerca de 100.000 trabajadores asalariados privados registrados perdieron su empleo, mientras crecieron modalidades laborales más precarias, como el monotributo y el empleo informal.

La explicación, sostiene la economista, es que los sectores que actualmente impulsan la actividad -energía, minería, agroindustria y exportaciones- representan apenas el 3% del empleo total y sólo el 7% del empleo asalariado privado registrado, por lo que no tienen capacidad suficiente para absorber empleo masivo.

El trabajo concluye que las provincias con estructuras productivas más diversificadas y mayor densidad de empleo privado formal tendrán mejores condiciones para atraer inversiones, sostener salarios y adaptarse a una economía más abierta y competitiva. En ese escenario, Misiones aparece ante el desafío de profundizar su matriz exportadora y fortalecer la generación de empleo privado de calidad para reducir gradualmente la dependencia relativa del sector público.

El Acuerdo de Asociación entre el Mercosur y la Unión Europea, firmado el 17 de enero en Asunción tras más de 25 años de negociaciones, abre un nuevo escenario para la economía argentina y redefine el mapa productivo regional. El entendimiento prevé una desgravación arancelaria asimétrica y progresiva que permitirá el acceso a un mercado de casi 500 millones de habitantes, de alto poder adquisitivo y responsable de alrededor del 15% del Producto Bruto Interno mundial.

Según el análisis del economista Gerardo Alonso Schwarz, los beneficios iniciales se concentrarán en los sectores que ya exportan a la Unión Europea, mediante la reducción inmediata de aranceles sobre el comercio existente. Actualmente, ese bloque explica cerca del 10% de las exportaciones totales argentinas, con una fuerte gravitación de la región pampeana en términos de volumen y del Noroeste Argentino en participación relativa.

El acuerdo establece que la Unión Europea eliminará aranceles de manera acelerada: el 80% de las posiciones arancelarias se liberará de forma inmediata y el resto en un plazo máximo de diez años, incluyendo el 99% de la oferta agrícola. En contraste, el Mercosur contará con períodos de transición más largos, de hasta quince años, para productos sensibles como automóviles, autopartes, maquinaria y químicos, junto con mecanismos de salvaguarda para evitar daños significativos a las industrias locales.

Acuerdo UE–Mercosur: puntos centrales

Acceso a un mercado de casi 500 millones de habitantes.

Desgravación arancelaria asimétrica y progresiva.

80% de los aranceles europeos se eliminan de forma inmediata.

Períodos de transición de hasta 15 años para sectores sensibles del Mercosur.

Mecanismos de salvaguarda ante aumentos bruscos de importaciones.

Más allá del impacto inmediato, el trabajo identifica dos efectos centrales en el mediano plazo: la creación y la desviación del comercio. La creación de comercio permitirá la aparición de nuevas exportaciones, favoreciendo a sectores como la carne vacuna en la región pampeana, la pesca en la Patagonia, el maní en Córdoba, el vino en Cuyo y producciones regionales como cítricos, miel y té en el Noroeste y Noreste Argentino. En paralelo, la desviación de comercio plantea riesgos para sectores industriales orientados al mercado brasileño, especialmente en el Área Metropolitana de Buenos Aires, Córdoba, Santa Fe y algunas economías regionales del NEA.

El análisis incorpora el caso de Chile como referencia empírica. En un contexto de apertura comercial plena con la Unión Europea, Chile logró desarrollar industrias exportadoras competitivas, demostrando que es posible convivir con proveedores europeos si se identifican nichos de mercado y se reducen costos estructurales. En ese marco, Schwarz subraya que la clave para la Argentina será aprovechar el período de transición para avanzar en reformas que reduzcan el denominado “costo argentino”.

Impacto regional del acuerdo

Cuyo: vinos, minería y agroexportación; principal beneficiaria.

NOA: cítricos, legumbres, miel y minería; desafíos ambientales y logísticos.

Patagonia: pesca y energía; riesgos tecnológicos en Tierra del Fuego.

Región Centro: mayores ganancias absolutas, pero fuerte competencia industrial.

NEA: alto potencial en arroz, madera, infusiones y carne; baja inserción internacional.

Un capítulo central del acuerdo es el ambiental. El cumplimiento obligatorio del Acuerdo de París y las exigencias vinculadas a la deforestación cero podrían transformarse en barreras no arancelarias para productos como carne, soja, madera y biodiesel, con especial impacto en provincias del NOA y del NEA. En particular, la posible clasificación del biodiesel argentino como producto de “alto riesgo” por cambio indirecto en el uso del suelo representa un desafío relevante para uno de los principales rubros de exportación al bloque europeo.

Desde una mirada regional, el estudio concluye que Cuyo aparece como la principal ganadora potencial, impulsada por la baja de aranceles al vino, la minería y su perfil agroexportador. Le siguen el NOA, con fuerte complementariedad productiva, y la Patagonia, beneficiada por la pesca y la energía, aunque con desafíos tecnológicos en Tierra del Fuego. La región Centro concentra los mayores volúmenes y ganancias absolutas, pero enfrenta una competencia más intensa en sectores industriales. El NEA, en tanto, muestra un alto potencial a largo plazo, condicionado a una mayor inserción internacional, certificaciones técnicas y cumplimiento de estándares ambientales.

En síntesis, el acuerdo Mercosur–Unión Europea abre oportunidades transversales para todas las regiones del país, pero su aprovechamiento dependerá de la capacidad de modernizar la producción, mejorar la competitividad, reducir costos logísticos y adaptarse a las nuevas reglas del comercio internacional.

El 2025 nos demostró que la desaceleración inflacionaria, producto mayormente del equilibrio fiscal, no es suficiente para asentar las bases para un crecimiento económico homogéneo en el NEA. Dentro de la región, las provincias registraron desempeños dispares: Corrientes en auge (+4,2%), mientras que Chaco y Misiones aún se encuentran en terreno negativo (‑2,9% y ‑1,5%, respectivamente).

Estas distintas dinámicas se explican principalmente por la diferente estructura productiva. Por ello, ordenar el análisis según los motores de la economía (consumo, inversión, gasto público y exportaciones) ayuda a entender por qué provincias vecinas registraron ritmos distintos.

En primer lugar, el consumo privado creció 9,1% a nivel nacional en promedio durante los primeros tres trimestres de 2025, respecto del mismo periodo del año anterior. Sin embargo, en el NEA el consumo tradicional en supermercados cayó en términos reales en toda la región, aunque con especial intensidad en Misiones. El factor diferencial fue la recomposición de precios relativos y la menor brecha cambiaria: se redujo el flujo de compradores extranjeros y se incrementaron compras de argentinos en Brasil y Paraguay, al mismo tiempo que ecrecieron nuevos canales de comercialización (que incluyen el fuerte crecimiento del comercio electrónico). De todos modos, hubo segmentos que traccionaron a favor, como la venta de automóviles y motos, que se expandió en toda la región.

En segundo lugar, la inversión registró un crecimiento del 23,6% promedio en 2025 a nivel nacional, pero en el NEA la característica central fue la concentración en Corrientes (con foco en bioenergía, forestoindustria e infraestructura). Esto vuelve a mostrar que, aun en un contexto macroeconómico más estable, las provincias no captan por igual las oportunidades de expansión.

En este marco, el gasto público fue uno de los componentes más débiles como motor económico, ya que el superávit fiscal nacional implicó menos transferencias a las provincias. En Corrientes y Chaco, parte del impacto se compensó con mayor obra pública provincial, pero es claro que en términos generales este sector no volverá a tener el protagonismo de los últimos años, cuando la actividad se explicaba principalmente por el gasto, las compras o subsidios públicos.

Por último, el sector externo nacional mostró en 2025 una balanza comercial con superávit debido a que las exportaciones crecieron 9,5%. En el NEA, Misiones y Corrientes mostraron un desempeño exportador favorable: Misiones con crecimiento en yerba mate, madera aserrada, tabaco y maíz; Corrientes con arroz y productos forestoindustriales, mientras que Chaco quedó rezagado por la sequía (que impactó sobre los cultivos) y por la presión competitiva de importaciones textiles sobre hilados de algodón.

Todo lo anterior deja varias tendencias que probablemente continuarán durante el 2026. La primera es que ninguna provincia puede depender de que el Estado nacional envíe más dinero para sostener su economía, ya que la suspensión de transferencias no automáticas tuvo un impacto negativo, lo cual replantea el rol del estado en las provincias. Al mismo tiempo, diversos factores (cambio de hábitos de consumo, reducción de la brecha cambiaria, plataformas de ventas online a crédito, etc.) afectaron negativamente las compras a comercios locales, sobre todo en zonas fronterizas. Esto pone dos cuestiones en el centro del debate:: atender el costo argentino y adaptarse al avance del comercio electrónico.

La competitividad, además, no sólo es relevante en lo que respecta a consumo privado, sino también en el desempeño del sector externo.Las provincias que cuentan con ventajas comparativas claras (Misiones y Corrientes con la forestoindustria y yerba mate) registraron una dinámica positiva. Otras, en cambio, quedaron expuestas no sólo a shocks climáticos, sino también a la competencia de importaciones (Chaco con la industria textil). En ambos casos el desafío vuelve a ser el mismo: “adaptarse”, tanto desde el sector privado como desde el sector público.

Con un tipo de cambio estable, la competitividad necesariamente debe depender de la productividad, la eficiencia y la reducción de costos estructurales y no del tipo de cambio, esto muestra un cambio respecto al modelo económico anterior, lo cual implica la necesidad de afrontar nuevas reglas de juego.

En consecuencia, los desafíos del 2026 implican que el sector público debe avanzar con la agenda de crecimiento basándose en la reducción del costo argentino. Esto incluye disminuir y simplificar los tributos provinciales y municipales, acelerar la simplificación y digitalización de trámites, facilitar la instalación y funcionamiento de empresas, ampliar la infraestructura logística y modernizar leyes laborales En el NEA esto es especialmente importante por la alta exposición a la competencia de los países vecinos. Al mismo tiempo, la región debe aprovechar las oportunidades de integración logística y productiva (especialmente con los estados del sur de Brasil), además del potencial de la Unión Europea y Estados Unidos en base a las negociaciones comerciales en curso.

Un ejemplo de estos nuevos roles del Estado es lo ocurrido con la desregulación aérea. Este proceso tuvo génesis en el Decreto 70/2023 y se profundizó en 2024 y 2025 con cambios en las regulaciones, en paralelo a una fuerte reducción de subsidios al sector. Según datos de ANAC, a poco más de dos años del cambio normativo, la cantidad pasajeros de cabotaje ha superado los valores de 2023 (+3% en la región del NEA), e incluso de 2018 (+11% a nivel nacional y +23% en la región), lo cual claramente se traduce en mayor consumo de esos turistas y derrame a otras actividades. Esa línea de políticas permite pensar también cómo a escala provincial y municipal sería posible abandonar las políticas de protección y subsidios, generando un aumento de la actividad a partir de reglas que incentiven la competencia e inversión..

En la misma línea, el sector privado también enfrenta los desafíos (y las oportunidades) que plantea el nuevo contexto de estabilidad, por lo que también es necesario adaptar los modelos de negocios a la nueva realidad (canales de comercialización, estructuras de costos, diferenciación de productos, etc.). En este sentido, el Régimen de Incentivos a Medianas Inversiones (RIMI), el cual está inserto en la ley de modernización laboral a discutirse en febrero del corriente año en el Senado, abre una ventana de oportunidad para acompañar estos cambios.

De cara al año nuevo, el panorama macroeconómico muestra señales positivas: cierta recuperación del consumo (de la mano de la recuperación de los salarios reales, aunque muy dependiente también de la creación de empleos); perspectivas buenas para la inversión (de la mano del financiamiento y de las reformas actualmente en discusión); consolidación del sector exportador (además de las enormes posibilidades que abren los acuerdos comerciales en negociación); y un sector de la construcción con leve reactivación (a partir tanto de la apertura de las licitaciones nacionales como de obras provinciales ejecutadas con fondos propios, nacionales y con financiamiento internacional).

En resumen, el desafío para el NEA no reside en sostener indefinidamente actividades que han perdido competitividad. La prioridad es reorientarla intervención pública y las decisiones privadas hacia procesos de reconversión y adaptación, atrayendo inversiones y generando empleo privado, en un contexto marcado tanto por las amenazas asociadas a la competencia externa, el cambio tecnológico y factores climáticos, pero también por oportunidades que surgen con estabilidad macroeconómica y apertura comercial.

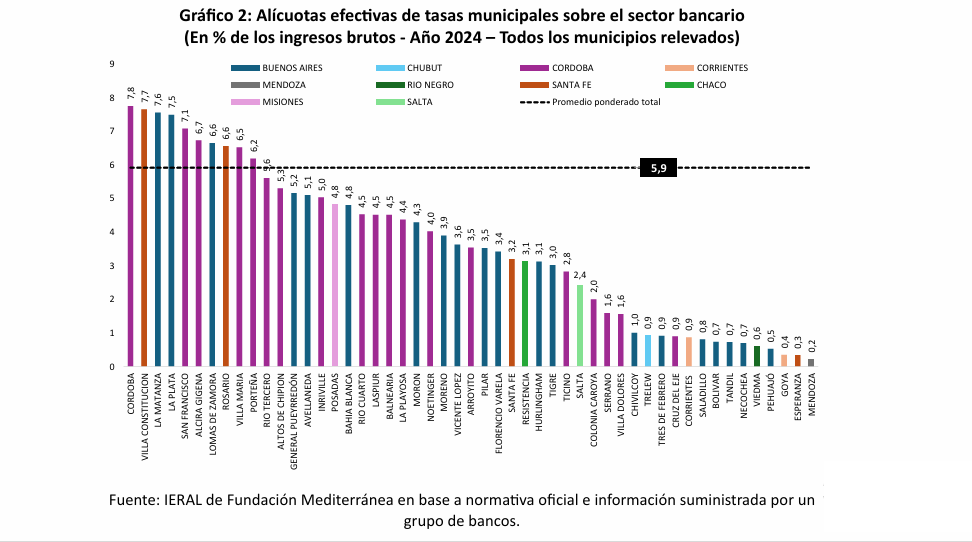

La presión tributaria municipal y su impacto en el crédito al sector privado. Un reciente estudio del IERAL determinó que la alícuota “efectiva promedio” de estas tasas, analizadas en 10 provincias, alcanza el 5,9% de los ingresos brutos bancarios.

Un estudio del IERAL de la Fundación Mediterránea reveló que las tasas municipales aplicadas a la actividad financiera generan distorsiones significativas en el sistema de crédito argentino. En promedio, la alícuota efectiva alcanza el 5,9% sobre los ingresos brutos de los bancos, operando en muchos casos como un impuesto encubierto que eleva los costos financieros y limita el acceso al crédito productivo.

Tasas municipales que funcionan como impuestos encubiertos

El informe “Presión tributaria municipal y su impacto en el crédito al sector privado”, elaborado por el Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) de la Fundación Mediterránea, analizó el efecto de las tasas locales sobre la intermediación financiera en 51 municipios de 10 provincias argentinas.

El estudio determinó que la alícuota efectiva promedio de estas tasas alcanza el 5,9% de los ingresos brutos bancarios, y en varias ciudades importantes ese valor supera el 7%, configurando una carga que “excede los límites legales de una tasa” y actúa, en la práctica, como un impuesto encubierto.

El impacto de esta presión local no es menor: según el IERAL, los impuestos municipales pueden incrementar en más de 7 puntos porcentuales el costo del crédito productivo, y en el caso de los créditos personales, combinados con el IVA, el aumento puede alcanzar casi un 50% sobre la tasa final.

El informe destaca que esta carga adicional se traslada directamente al costo de financiamiento que enfrentan las empresas y familias, afectando la rentabilidad del sistema bancario, la competitividad del sector productivo y la capacidad de inversión.

Posadas, con una presión efectiva inferior al promedio nacional

Dentro de la muestra relevada, la ciudad de Posadas registró una alícuota promedio del 4,8% sobre los ingresos brutos bancarios, un valor inferior al promedio nacional del 5,9%.

Si bien la capital misionera muestra un nivel de presión moderado en comparación con otros centros urbanos, el informe del IERAL advierte que las distorsiones persisten debido a la heterogeneidad normativa entre municipios y la escasa correspondencia entre las tasas y los servicios efectivamente prestados.

El documento subraya que más de 2.000 gobiernos locales en todo el país aplican tributos de esta naturaleza, con criterios dispares y, en muchos casos, con débil sustento legal. Esta fragmentación —advierte el IERAL— genera inseguridad jurídica y desincentiva la expansión de entidades bancarias físicas, que enfrentan una carga mayor respecto de las plataformas digitales, exentas de estas obligaciones.

“El crédito es imprescindible para el desarrollo”

El presidente del IERAL, Osvaldo Giordano, enfatizó en el estudio que la presión tributaria local “conspira contra el desarrollo del crédito”. “El crédito es imprescindible para el desarrollo, tanto para las empresas como para las familias. El orden macroeconómico es una oportunidad para que éste se expanda, pero si no se resuelve el tema impositivo, y en particular el problema con los impuestos locales, este desarrollo no va a ser posible”, sostuvo.

El informe advierte que la persistencia de este esquema debilita el papel del crédito como motor del crecimiento económico, limitando la capacidad de recuperación del sector privado incluso en escenarios de estabilidad macroeconómica.

Reforma fiscal local: una condición para ampliar el crédito

Como conclusión, el estudio propone una revisión integral del esquema de tasas municipales, orientada a construir un sistema más simple, homogéneo y ajustado a los principios legales de una tasa, con una relación efectiva entre el cobro y la prestación de servicios.

De acuerdo con la Fundación Mediterránea, avanzar en esa dirección mejoraría la competitividad del sistema financiero, ampliaría el crédito al sector privado y fortalecería el desarrollo económico federal.