Un informe del Instituto Argentino de Análisis Fiscal (IARAF) reveló que la carga tributaria total, que incluye impuestos directos e indirectos, oscila entre el 47,3 % y el 49,9 % del salario de trabajadores formales, sin importar el nivel de ingreso. La presión fiscal implica que un asalariado promedio trabaja entre 173 y 182 días al año solo para cumplir con sus obligaciones tributarias.

El estudio del IARAF estimó la carga tributaria sobre cuatro perfiles salariales, con ingresos brutos mensuales que van desde $1.500.000 hasta $7.100.000. El análisis abarcó tanto tributos directos (como el Impuesto a las Ganancias y aportes personales) como impuestos indirectos (IVA, combustibles, tasas municipales, etc.) que impactan sobre el consumo.

El resultado fue concluyente: todos los perfiles salariales destinan prácticamente la mitad de su ingreso total al pago de impuestos. A pesar de que el salario más alto multiplica por 4,6 al más bajo, la carga tributaria integral muestra una variación mínima entre los extremos.

Día de independencia tributaria: hasta cuándo se trabaja solo para el fisco

Para graficar el peso de los impuestos, el informe transformó los porcentajes en días del año. El resultado: los argentinos deben trabajar entre 173 y 182 días anuales solo para cumplir con el Estado, lo que equivale a un “día de independencia tributaria” entre el 22 de junio y el 1° de julio.

Este cálculo revela la dimensión del esfuerzo impositivo sobre el ingreso formal, que muchas veces no se percibe en el análisis mensual. En la práctica, casi medio año de trabajo queda destinado a financiar los tres niveles del Estado.

Un sistema regresivo: la carga proporcional es mayor en los ingresos más bajos

Uno de los hallazgos más relevantes del informe es la regresividad del sistema tributario argentino. Según IARAF, los trabajadores de ingresos bajos soportan una carga proporcionalmente mayor que quienes tienen mayores salarios.

Por ejemplo:

El caso 2 y el caso 3, con ingresos 118 % y 219 % más altos que el caso 1, respectivamente, pagan entre 1,5 y 2 puntos porcentuales menos de impuestos.

El caso 4, con ingresos un 360 % mayores al caso 1, paga solo 0,6 puntos porcentuales más.

La regresividad se explica por dos factores clave:

Aportes personales: el trabajador con menor ingreso aporta un 13,7 % del total, mientras que el de mayor ingreso solo un 6,3 %.

Impuestos al consumo: como el IVA y otros tributos indirectos, afectan proporcionalmente más a los salarios bajos, ya que consumen una mayor parte de su ingreso disponible.

Aunque el informe es de alcance nacional, la presión fiscal se siente con fuerza en provincias como Misiones, donde los ingresos promedio son sensiblemente inferiores al área metropolitana y los impuestos indirectos pesan más sobre el consumo cotidiano. Esto tiene un efecto directo sobre el comercio, la informalidad y la competitividad de sectores productivos claves como el turismo, la forestoindustria y la economía del conocimiento.

La investigación del IARAF vuelve a poner en evidencia una estructura tributaria desbalanceada, ineficiente y regresiva, que no solo desalienta el empleo formal, sino que castiga en mayor medida a quienes menos ganan.

Una reforma impositiva integral, que avance hacia un esquema más progresivo, con mayor simplificación y reducción de impuestos distorsivos, se presenta como una necesidad impostergable para promover el crecimiento económico y aliviar la carga sobre trabajadores y empresas.

Con un tope de USD 1.000 millones, la normativa fija plazos, mecanismos y condiciones para aplicar los bonos emitidos por el BCRA como medio de pago ante ARCA.

La Agencia de Recaudación y Control Aduanero (ARCA), dependiente de la AFIP, reglamentó el uso de los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL) como instrumento de dación en pago de obligaciones impositivas y aduaneras. Las Resoluciones Generales 5713 y 5714, publicadas este martes en el Boletín Oficial, definen tanto los aspectos operativos como los límites de aplicación de los BOPREAL, particularmente de la Serie 4A, para el cumplimiento de deudas tributarias.

Qué establece la Resolución 5713: límite, plazos y procedimiento

La Resolución General 5713/2025 reglamenta lo dispuesto en el Decreto 384/2025 y habilita el uso de los BOPREAL Serie 4A, emitidos por el BCRA bajo la Comunicación “A” 8233. Estos bonos podrán aplicarse a la cancelación de impuestos nacionales y tributos aduaneros hasta un monto total de USD 1.000 millones, en el período comprendido entre el 30 de abril y el 31 de octubre de 2028.

La transferencia de los bonos deberá realizarse a través de un Participante de Caja de Valores S.A., con destino a la cuenta comitente N° 338958191 de titularidad de ARCA en el Banco Nación (Sucursal 0085), bajo el número de depositante 1128. Las transferencias serán irrevocables y no se permitirán en fechas de pago de intereses o amortizaciones por parte del BCRA.

Resolución 5714: ajustes al régimen general de dación en pago

Por su parte, la Resolución General 5714/2025 modifica la RG 5675, que había establecido el marco operativo para el uso de BOPREAL conforme al Decreto 72/2023. Esta nueva disposición unifica criterios operativos y reafirma la obligatoriedad de transferir los bonos a la misma cuenta comitente en el Banco Nación, según las condiciones estipuladas por la Resolución 5469.

Cómo se calcula el valor en pesos de los BOPREAL

Uno de los puntos clave de la RG 5713 es el mecanismo para determinar el valor técnico en pesos de los bonos, que se calculará combinando dos referencias:

Tipo de cambio implícito promedio de los últimos 5 días hábiles, calculado a partir de las tres especies de títulos públicos más negociadas en BYMA con liquidación inmediata (PPT).

Tipo de cambio y valor técnico oficial informados por el BCRA mediante la Comunicación “A” 3500.

La Caja de Valores S.A. será la encargada de informar a ARCA la nómina de bonos transferidos, mediante el formulario de declaración jurada N° 1.400, cuyos datos serán utilizados para su registración como Bonos Electrónicos a favor del contribuyente.

Los contribuyentes deberán ingresar al servicio web “Administración de Incentivos y Créditos Fiscales” mediante Clave Fiscal nivel 3 o superior para consultar e imputar los bonos. Estos serán intransferibles y no negociables, y solo podrán aplicarse al pago de deudas propias, sin generar créditos de libre disponibilidad ni devoluciones.

La imputación será posible desde el día hábil siguiente a la transferencia y hasta el 31 de diciembre de 2033, incluyendo su uso para operaciones aduaneras vía el sistema SIM Malvina, mediante la creación automática de un identificador como Medio de Pago IV.

Excedentes y anticipos: qué pasa si sobra crédito

Si los BOPREAL se imputan a anticipos y estos resultan mayores que el impuesto determinado, el excedente podrá trasladarse a futuras obligaciones, siempre dentro del plazo de vigencia. Para ello, el beneficiario deberá presentar una nota digital a través del servicio de Presentaciones Digitales, detallando la declaración jurada original y el destino del crédito residual.

La reglamentación del uso de BOPREAL fortalece la estrategia de saneamiento fiscal del Gobierno Nacional, al tiempo que otorga a empresas y grandes contribuyentes una vía alternativa para cumplir sus compromisos con el fisco, utilizando bonos dolarizados. Este esquema también podría generar mayor volumen en el mercado de títulos públicos y un nuevo canal de demanda institucional para emisiones del BCRA.

En términos de política económica, se consolida así un mecanismo de absorción de pesos y canalización de divisas, con impacto potencial sobre la recaudación, la liquidez y el tipo de cambio implícito en el mercado financiero local.

En el marco de las medidas implementadas por el Gobierno nacional tendientes a facilitar el ingreso de los tributos y optimizar la cancelación de las obligaciones a cargo de los contribuyentes, la Agencia de Recaudación y Control Aduanero (ARCA) lanza un nuevo plan especial de facilidades de pago que estará destinado a regularizar obligaciones fiscales y de seguridad social vencidas hasta el 30 de abril de 2025, inclusive.

Podrán adherirse las personas humanas, sucesiones indivisas, micro, pequeñas y medianas empresas (tramos 1 y 2), entidades sin fines de lucro, empresas del sector salud, y el resto de contribuyentes.

Tipo de obligaciones incluidas

Se podrán regularizar deudas impositivas y de la seguridad social, de monotributo, retenciones y percepciones impositivas y obligaciones aduaneras por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses, conforme a lo previsto en el Código Aduanero -Ley N° 22.415 y sus modificaciones-.

Es importante señalar que la regularización no implica la reducción de intereses, así como tampoco la liberación de las pertinentes sanciones.

¿Cuáles son las condiciones de los nuevos planes de pago?

No habrá limitaciones en la cantidad de planes a presentar.

La fecha de consolidación será la fecha de adhesión.

En cuanto a los pagos a cuenta, la cantidad máxima de cuotas y tasa de financiación fija a otorgar será de la siguiente manera:

Tipo de contribuyentes

% de pago a cuenta

Cuotas

Tasa de financiación

Personas humanas y sucesiones indivisas , Micro, Pequeñas Empresas- , Entidades sin fines de lucro y sector salud

10%

60

CINCUENTA POR CIENTO (50%) de la tasa de interés resarcitorio -según normativa del MECON- vigente al momento de la implementación del régimen.

Medianas Empresas-Tramo 1 y 2, excepto personas humanas y sucesiones indivisas

15%

48

Resto de los contribuyentes

20%

36

Las cuotas serán mensuales, iguales y consecutivas, con un monto mínimo de $2.000 por cuota, mientras que la caducidad del plan se determinará a los 60 días corridos de constatada la falta de pago de 2 cuotas seguidas o alternativas.

Esta iniciativa refuerza el compromiso de ARCA para facilitar el cumplimiento tributario y promover la regularización voluntaria, contribuyendo al fortalecimiento de las finanzas públicas y al desarrollo económico sostenible.

La ARCA actualiza el régimen de percepción de IVA para simplificar operaciones con consumidores finales

La Agencia de Recaudación y Control Aduanero (ARCA) modificó la normativa del régimen de percepción del IVA para operaciones con sujetos no categorizados, elevando a $10 millones el umbral para considerar automáticamente como consumidor final al adquirente. La medida apunta a reducir cargas administrativas y fomentar una gestión tributaria más eficiente.

Simplificación fiscal para comercios minoristas y mayoristas

A través de la Resolución General 5710/2025, publicada este martes en el Boletín Oficial, la ARCA dispuso una modificación clave al régimen de percepción del IVA establecido en la Resolución General 2126. El cambio eleva el monto máximo de operación para considerar a una persona como consumidor final a $10 millones, en determinados rubros comerciales.

La actualización se aplicará exclusivamente a los vendedores, locadores o prestadores de servicios que desarrollen alguna de las siguientes actividades económicas, conforme el “Clasificador de Actividades Económicas” (CLAE):

463180: Venta mayorista en supermercados de alimentos.

471110: Venta minorista en hipermercados.

471120: Venta minorista en supermercados.

471130: Venta minorista en minimercados.

Nueva regla para la identificación de consumidores finales

Hasta ahora, los contribuyentes debían declarar expresamente su condición de consumidor final en cada operación, lo que generaba complejidades administrativas en facturación. Con la nueva redacción del inciso b) del artículo 2° de la Resolución General 2126, se presume dicha condición cuando la operación no supere los $10 millones, siempre que el vendedor no tenga indicios razonables para presumir lo contrario.

Este criterio aplicará únicamente a las actividades económicas detalladas y será válido a partir del primer día del mes siguiente a su publicación (julio de 2025).

La medida se enmarca en las facultades conferidas a la ARCA por la Ley 11.683 (procedimiento tributario), la Ley de IVA (TO 1997) y sus reglamentaciones, así como por los decretos que regulan la administración financiera y tributaria. Además, responde al mandato del Decreto 353/2025, que instruye a la Agencia a simplificar sus normativas en materia de fiscalización e información.

Este ajuste forma parte de una serie de reformas introducidas tras la disolución de la AFIP y la creación de la ARCA como organismo autárquico dependiente del Ministerio de Economía, establecida mediante el Decreto 953/2024.

La simplificación dispuesta apunta a desburocratizar las operaciones comerciales, especialmente para grandes superficies y cadenas de comercialización de alimentos. Al elevar el umbral de identificación como consumidor final, se agiliza la emisión de comprobantes y se reduce la exposición a contingencias fiscales por errores de categorización.

Desde la ARCA aseguran que seguirán avanzando en medidas similares para reducir la carga operativa sobre los contribuyentes, sin desatender el control fiscal.

La consultora Ecolatina realizó un análisis de los anuncios del nuevo régimen para remonetizar la economía anunciado ayer por el gobierno nacional.

Mientras el dólar oficial y los dólares futuros se mantuvieron con relativa estabilidad, la novedad de la semana se concentró en el lanzamiento del Plan de reparación histórica de los ahorros argentinos, un conjunto de medidas destinadas a eliminar y simplificar los regímenes de información fiscal, aumentar las escalas y el lanzamiento de un régimen simplificado de Ganancias.

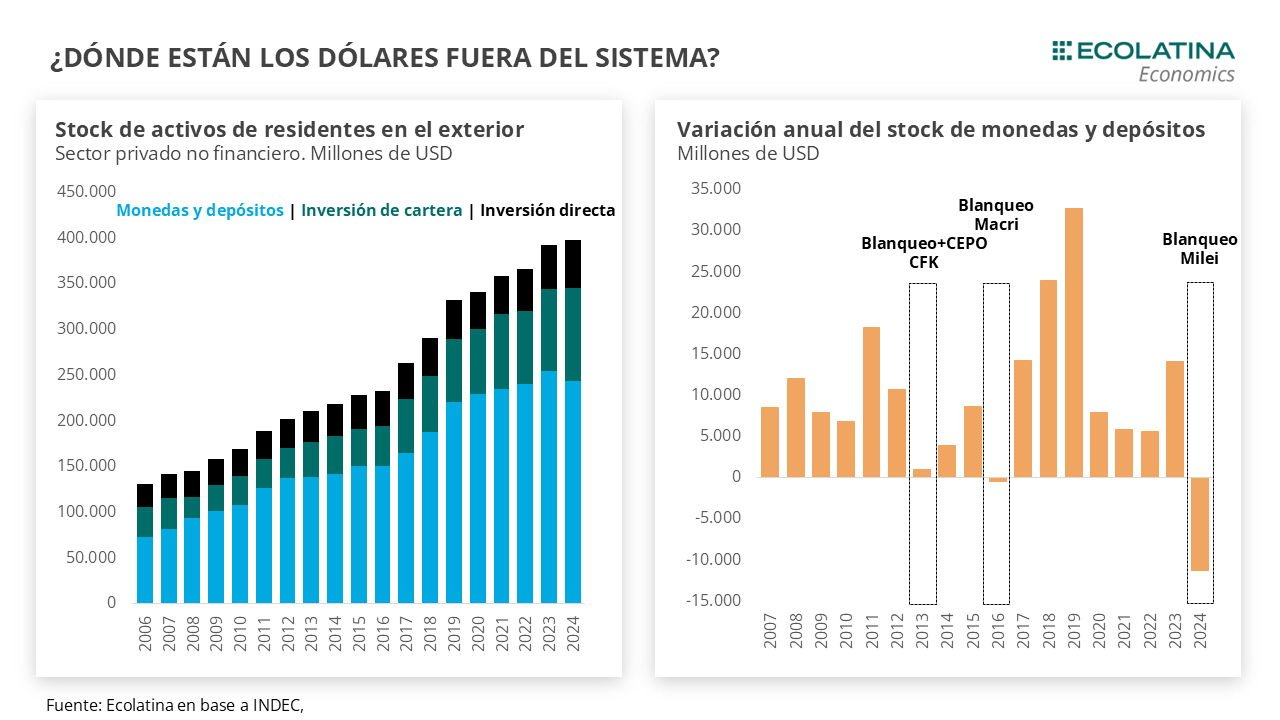

Las medidas apuntan a incentivar la bancarización de ahorros/transacciones que se encuentran en la informalidad, reduciendo los costos y la burocracia de las operaciones alcanzadas. De esta forma, dicha estrategia tiene un objetivo dual: a) Motorizar aún más la actividad económica en ciertos sectores (automotriz, inmobiliario, etc.) vía la utilización de dichos stocks; y b) Incrementar la oferta de USD en la economía, buscando así tender un nuevo puente con el ahorro argentino acumulado fuera del sistema. Respecto a esto último, la estimación de los dólares “debajo del colchón” alcanza los USD 246.000 M (40% del PIB del 2024). Más allá de la certeza de una cifra difícil de estimar, las medidas recientes no parecen tener la fuerza suficiente para incentivar un mayor uso de estos dólares, a lo que se suma el reciente blanqueo.

Las acciones se pueden interpretar como un primer paso hacia un conjunto de reglas que tengan como objetivo de mediano plazo la mayor participación en la economía real del ahorro argentino acumulado en las últimas décadas. Para que esto suceda, será fundamental contar con una macroeconomía estable que aleje los fantasmas de los controles cambiarios, junto con evidencia concreta de que el cambio de reglas será sostenible en el tiempo y llegó para quedarse.

La semana finalizó con relativa calma en el plano cambiario. Con un volumen operado estable, el dólar oficial se mantuvo levemente por encima de la semana previa al promediar cerca de los $1.140, al tiempo que las cotizaciones de los dólares futuros no registraron sobresaltos y rindiendo por debajo de los distintos instrumentos en pesos (fundamental para el carry).

La principal novedad tuvo lugar el jueves por la mañana, cuando se dio una conferencia de prensa conjunta entre los encargados de la cartera de Economía, BCRA y ARCA (ex AFIP) en la cual dieron a conocer los detalles de las múltiples medidas denominadas como “Plan de reparación histórica de los ahorros argentinos”. Dentro de las medidas señaladas, podemos resumir:

1. Eliminación y simplificación de los regímenes de información. Se eliminarán y simplificarán los regímenes de información aplicados a diferentes consumos, dentro de los que se encuentra tarjetas de créditos, compra-venta de autos usados, reporte de operaciones inmobiliarias (CITI y COTI), expensas y servicios públicos (gas, luz, agua).

2. Aumento de escalas. Se actualizarán los umbrales mediante los cuales se determinaban las exigencias para informar operaciones. Dentro de las más relevantes, se encuentran: Transferencias y acreditaciones bancarias ($1 M a $50 M); Extracciones de efectivo (de todas las operaciones a partir de $10 M); Plazos Fijos ($1 M a $100 M para personas físicas y $30 M para jurídicas); Transferencias y acreditaciones en billeteras virtuales ($2 M a $50 M personas físicas y $30 M jurídicas); Tenencia AlyCs (todas a $100 M personas y $30 M jurídicas); y Compras consumidor final ($250 mil a $10 M personas; $400 mil a $10 M jurídicas).

3. Nuevo régimen de Ganancias. Se lanzará un nuevo régimen simplificado de Ganancias a partir del primero de junio (impactando por tanto durante mayo del próximo año), en donde la declaración pasará a informarse mediante la facturación y los gastos deducibles, dejando de ser necesario lo correspondiente a consumos personales e información patrimonial.

En otro orden, también se cuentan la prohibición de solicitud de DDJJ de impuestos nacionales por parte de los bancos, y un conjunto de medidas (aún resta conocer detalles) destinadas a simplificar y mejorar la calidad de los servicios del sistema financiero bajo el paraguas del “Sistema de Finanzas Abiertas” (SFA). La reglamentación inicial de las medidas se dará mediante Decretos presidenciales y modificaciones de las autoridades competentes que comenzaron durante la jornada de hoy, y luego se espera aprobar una serie de leyes para darle mayor previsibilidad a futuro.

Más allá de las motivaciones de índole política-ideológica en un año electoral, las medidas apuntan a incentivar la bancarización de ahorros/transacciones que se encuentran en la informalidad, reduciendo los costos y la burocracia de las operaciones alcanzadas. De esta forma, dicha estrategia tiene un objetivo dual: a) Motorizar aún más la actividad económica en ciertos sectores (automotriz, inmobiliario, etc.) vía la utilización de dichos stocks; y b) Incrementar la oferta de USD en la economía, buscando así tender un nuevo puente con el ahorro argentino acumulado fuera del sistema.

¿Dónde están los dólares que busca el Gobierno? Primero hagamos un repaso de las estadísticas de las cuales se estima la cantidad de USD que los argentinos tienen fuera del sistema financiero o, dicho de otro modo, “debajo del colchón”. El INDEC calcula los Activos y Pasivos de Argentina con el resto del mundo en base a los flujos de la Balanza de Pagos, construyendo así la Posición de Inversión Internacional Neta. Dentro de esa construcción, aparecen 4 actores: el Gobierno general (deudor neto), el BCRA, los Bancos y el Sector Privado no Financiero (acreedor neto). A su vez, cuando el INDEC computa un flujo de dinero, puede inferir su destino y/o origen mediante estadísticas cruzadas en algunos casos (por ejemplo, si ese dinero se utiliza para comprar un bono, se registra como inversión de cartera).

Focalicémonos en el Sector Privado No financiero, si bien dicho sector tiene pasivos por casi USD 228.000 M, su activo es altamente superior al rondar los USD 400.000 M. De esta manera, dicho sector es acreedor neto con el resto del mundo por más de USD 172.000 M, contrastando con un Gobierno general que posee un saldo deudor cercano a los USD 116.000 M.

Entonces, ¿cómo está compuestos el activo del Sector Privado No Financiero? USD 51.500 M corresponden a Inversión directa, USD 102.400 M se explican por Inversión de Cartera (títulos de deuda o acciones minoritarias) y USD 246.000 M se registran como Otra inversión (con el blanqueo se redujeron USD 11.300 M el último año). Este último rubro es al cual se hace referencia cuando se habla de los dólares “debajo del colchón”. Para dimensionar esta cifra, la misma duplica por nueve las Reservas Brutas del BCRA, por casi 20 el circulante de billetes en moneda nacional, y representa cerca del 40% del PIB del 2024.

No obstante, un punto no menor es que su cálculo surge como un remanente de las operaciones en las cuales no puede distinguirse un destino con claridad. En tal sentido, si bien una parte se puede inferir como depósitos en el exterior, la mayoría de dichos stocks no tiene una clara identificación y no necesariamente están en el exterior, simplemente están fuera del sistema. En otras palabras, además de ser USD debajo del colchón, pueden ser USD en cajas de seguridad o incluso ese mismo dinero puede haberse destinado a adquirir otro tipo de activo no tan líquidos, como propiedades inmobiliarias. Por ende, cuando hablamos sobre aquel stock, debemos tener en claro que sólo una porción de ellos se encuentra en activos líquidos que podrían volcarse al sistema financiero argentino eventualmente.

Como una proxy al potencial de estos recursos en divisas tenemos al blanqueo reciente. Si bien en las estadísticas de INDEC la reducción del stock durante 2024 fue de USD 11.300 M, los depósitos en moneda dura del sector privado aumentaron casi USD 13.000 M desde el inicio del blanqueo hasta fines del año pasado. De tal forma, el flujo de divisas favoreció a los mercados financieros (mediante inversiones en el mercado de capitales, compra de títulos públicos, etc.) y permitió dinamizar los préstamos en dólares que otorgan los bancos a empresas exportadoras, aumentando así la oferta de divisas en el MULC para que el BCRA acumule divisas.

No obstante, en un principio las medidas recientes no parecen tener la fuerza suficiente para incentivar un mayor uso de estos dólares. De hecho, parecen estar más orientadas a que se vuelque dinero informal al sistema (sin diferenciar pesos de dólares) y fomentar la actividad. Asimismo, con el mencionado blanqueo realizado hace poco tiempo, no queda clara la predisposición y la liquidez que tengan los agentes para poder seguir ingresando dólares al sistema.

Desde nuestra perspectiva, si bien puede haber un remanente de fondos que puede optar por volver al sistema argentino en caso de que el Gobierno avance con mayores medidas en búsqueda de ello, el grueso del ahorro argentino no volverá inmediatamente. De todas formas, las acciones se pueden interpretar como un primer paso hacia un conjunto de reglas (en donde entrarían en juego las leyes que envíen al Congreso) que tengan como objetivo de mediano plazo la mayor participación en la economía real del ahorro argentino acumulado en las últimas décadas. Para que esto suceda, será fundamental contar con una macroeconomía estable que aleje los fantasmas de los controles cambiarios, junto con evidencia concreta de que el cambio de reglas será sostenible en el tiempo y llegó para quedarse.

Relativa estabilidad del dólar oficial

Con un volumen en el mercado oficial creciente durante la semana, reflejando la dinámica de liquidación del sector agropecuario, la cotización del dólar oficial finalizó con una tendencia bajista ($1.137; -0,8%). Por otro lado, el BCRA siguió sin intervenir en el mercado oficial, y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG estarían rondando un rojo por USD 13.100 M (+USD 4.700 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En sintonía, los dólares paralelos finalizaron a la baja. En números, el dólar minorista se redujo 0,9% ($1.157) respecto al viernes anterior, el dólar MEP bajó 0,7% ($1.141), el dólar CCL medido en CEDEARs cayó 1,2% ($1.165) y, por el contrario, el dólar blue subió 0,4% ($1.170). De esta forma, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar ceden

Los contratos a futuro del dólar terminaron con levesbajas en la semana. En detalle, los contratos de mayo a julio (los más relevante en cuanto a volumen) bajaron 0,8%, y aquellos con vencimiento de agosto en adelante se mantuvieron relativamente estables. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 2,4% para el mayo-julio, y promedia un 8,6% para el trimestre siguiente.