El secretario de Agricultura, Ganadería y Pesca de la Nación, Juan José Bahillo, adelantó hoy que “Massa esta pensando en bajar impuestos al campo, nunca subirlos”, al ser entrevistado por varios medios radiales.

“En las últimas semanas el Ministro Sergio Massa me solicitó hacer una proyección de exportaciones y simular una baja de impuestos al sector agropecuario”, explicó Bahillo al afirmar que “eso es lo que está pensando Massa y no en un aumento de impuestos”.

Bahillo señaló que “la separata que se envía al Congreso incluye todos los beneficios impositivos de todos los actores económicos, no se separa por ejemplo lo que tiene que ver con salud y promoción industrial, sino que incluye todo”.

El Secretario de Agricultura recordó que el Ministro de Economía ha demostrado tener una tendencia de baja de impuestos al sector agropecuario al indicar que “en los últimos tres meses hemos bajado la alícuota a cero de las economías regionales, tales como maní, arroz, vitivinicultura, tabaco, y cítricos; y hemos suspendido las retenciones al sector lácteo”.

“Nunca vamos a modificar algo en contra del sistema cooperativo”, aseguró Bahillo al indicar que “en 2017, cuando Mauricio Macri propuso la eliminación de la exención al impuesto a las ganancias que tenía el sector cooperativo, nosotros nos opusimos a ese articulo y no se aprobó”. “No me voy a desdecir ahora, cuando lo enfrente en su momento”.

La Cámara Argentina de Comercio y Servicios (CAC) presentó el “Mapa tributario provincial sobre el comercio mayorista y minorista” que fue realizado por el Instituto Argentino de AnálisisFiscal (IARAF), en el que analizó la evolución de los ingresos brutos como principal recurso recaudatorio con el que cuentan las provincias, que da cuenta de un aumento relevante de las alícuotas efectivas.

La entidad en este trabajo analizó la evolución del impuesto a los Ingresos Brutos desde 2010 a la actualidad, de lo cual se desprende que el tributo registró un aumento del 40% promedio.

El Informe analizó los comercios minoristas y mayoristas y los dividió por categorías. COMERCIO MINORISTA:-Venta en Kioscos y almacenes.-Venta en Supermercados.- Venta de Bebidas alcohólicas.- Venta de Carnes y Chacinados.- Venta de Productos Textiles y de Vestir- Venta de Artefactos del Hogar.- Ferreterías y pintura. COMERCIO MAYORISTA:- Venta de Bebidas alcohólicas.- Venta de alimentos y bebidas sin alcohol.- Venta de Materiales de Construcción- Venta de Productos Textiles y de Vestir- Venta de Muebles y artículos de uso doméstico.

En todas las categorías del Informe, Misiones mostró los valores más bajos del tributo a los comercios. Según explicó a Economis un referente del sector empresarial misionero, “algunas de las alícuotas reales son mayores a las que indica el trabajo“, pero lo fundamental que se busca es poner el tema en la agenda publica.

Natalio Grinman, presidente de la CAC, señaló durante la presentación del reporte que “hay distintas versiones de la cantidad de tributos con los que cuenta Argentina. Son 170 para algunos. Para otros, 160 o 180. La realidad es que son demasiados y solamente 9 o 10 de ellos concentran más del 90% de la recaudación nacional”.

“El resto son molestos no sólo para el empresario sino también para los estudios contables que todos los días tienen que estar actualizándose de los cambios que surgen de nuevas ordenanzas. El de Ingresos Brutos, nosotros lo hemos dicho siempre, es de los impuestos malos. De los peores que existen. Un tributo regresivo donde se paga impuesto sobre impuestos sobre impuestos”, continuó.

Entre las principales conclusiones a la que llega el informe se destaca que la implementación del Consenso Fiscal a finales de 2017 significó una suba de la alícuota efectiva promedio para el sector.

Esto se dio debido a que se fijaron topes máximos superiores a las tasas vigentes, lo que posibilitó que varias jurisdicciones subieran sus alícuotas desde el primer año.

“Ingresos Brutos es un impuesto ‘en cascada’ porque en todas las etapas agrega impuesto. En cada cadena de valor desde el productor, al mayorista, al distribuidor y al minorista. Todos ellos agregan Ingresos Brutos. Tal es así que la carga total supera el 11% y en algunos casos llega al 15%, dependiendo la extensión de la cadena de valor”, destacó Edgardo Phielipp, tesorero de la CAC.

Daniel Calzetta, presidente de la comisión de Asuntos Impositivos presentó los principales datos que arrojó el estudio realizado sobre rubros significativos del comercio minorista y mayorista.

“En casi todos los casos han ido acercándose al 5%”, destacó sobre la alícuota máxima que rige en cada provincia del país tras la firma del Consenso Fiscal.

En el mes de octubre de 2023 las transferencias automáticas del Estado nacional a las provincias y CABA totalizaron $ 1.488.141 millones exhibiendo un incremento interanual del 119,8% nominal; al descontar la inflación del período (estimando el IPC nacional de octubre en 10,5%, basado en proyecciones privadas) los envíos presentaron una baja en términos reales del 11,2%, siendo la peor caída desde julio de 2020.

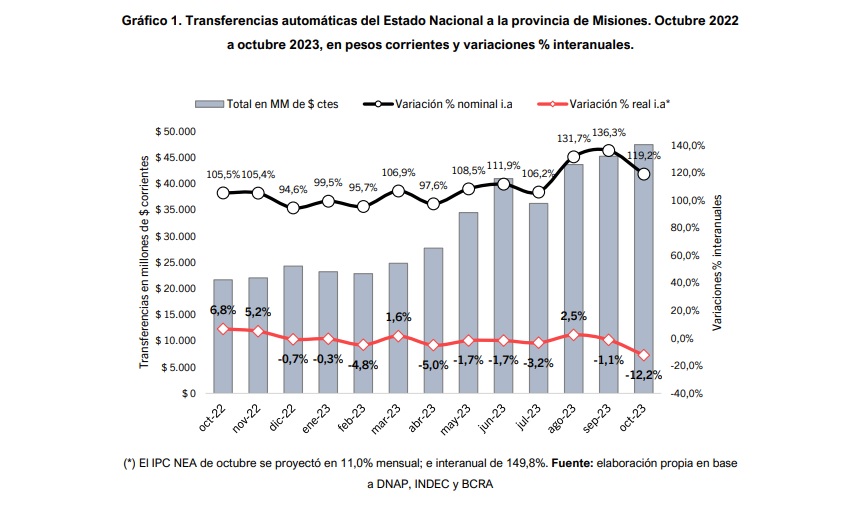

En ese marco, los envíos a la provincia de Misiones fueron por $ 47.509 millones: estos crecen 119,2% nominal interanual; sin embargo, al descontar la inflación regional (IPC NEA según estimaciones propias en 11,0%) las transferencias a esta provincia registran una significativa caída real: -12,2% interanual, siendo la más fuerte también desde julio de 2020, en plena pandemia.

Tanto en el caso misionero como en el total de los 24 distritos se da un fenómeno: el volumen de transferencias automáticas es un récord en moneda corriente; sin embargo, la acelerada dinámica inflacionaria lleva ese volumen nominal a terreno negativo en moneda constante, indicó un reporte de la consultora Politikon Chaco en base a datos de la DNAP y INDEC.

Observando los componentes de las transferencias automáticas para el caso misionero, la Coparticipación Federal cae en moneda constante un 10,1% interanual (totalizó $ 43.940 millones, que equivale al 92% del total de las transferencias automáticas); mientras que los recursos derivados de los leyes y regímenes especiales totalizaron $ 2.503 millones y en su conjunto caen 32,6% real interanual, traccionados los recursos derivados del impuesto a los Bienes Personales (-29,2%), del impuesto a los Combustibles Líquidos (-54,8%) y del Monotributo (-39,8%); por el contrario, tuvieron alzas el IVA de la Seguridad Social (+2,7%) y los recursos del Régimen de Energía Eléctrica (14,1%). Por su parte, también mostraron bajas los fondos por Compensación del Consenso Fiscal (-31,4%), todo en términos reales.

Con este descenso de octubre, Misiones presenta ocho caídas reales sobre diez meses del año: creció solo creció en marzo y agosto. Por ello es que el acumulado captado por la provincia durante el período enero-octubre, que totaliza $ 347.055 millones, se sostiene con caídas reales respecto a igual período de 2022, que es de -2,6%.

Síntesis de las transferencias a nivel nacional

En octubre la distribución de fondos por transferencias automáticas a las 23 provincias y a la CABA fue por un total de $ 1.488.141 millones, un nuevo récord en moneda corriente. En comparación contra igual mes del 2022 registran una expansión nominal del 119,8%; al descontar la inflación de este mes (estimada en 11,0% de acuerdos a proyecciones privadas), la variación real de los envíos fue negativa en 11,2%, tratándose de la mayor caída desde julio del 2020.

Observando los componentes que hacen a las transferencias automáticas, los recursos por Coparticipación Federal explicaron el 93% del total de los envíos y cayeron en términos reales un 9,3%. Dentro de la coparticipación, los fondos provenientes de la recaudación del IVA se expandieron pero en niveles muy menores a meses previos (+3,6% real interanual) al tiempo que el impuesto a las Ganancias acelera su fuerte contracción (-24,3% real interanual). Los otros componentes, como los impuestos Internos y los “Otros coparticipados” mostraron alzas (13,9% y 1,0%, respectivamente).

Por su parte, los drivers de reparto vinculadas a los leyes y regímenes especiales tampoco presentaron desempeños homogéneos: por un lado, registraron subas reales los recursos derivados del IVA de la Seguridad Social (3,5%) y los del Régimen de Energía Eléctrica (15,5%). Por el contrario, mostraron caídas los recursos vinculados al impuesto a los Bienes Personales (-28,6%), al impuesto a los Combustibles Líquidos (-54,2%) y los del Monotributo (-39,3%); al tiempo que también cayeron los recursos por Compensación del Consenso Fiscal (-30,8%).

De este modo, el acumulado del período enero a octubre del año 2023 muestra transferencias automáticas a las 24 jurisdicciones subnacionales por un total de $ 10,9 billones con un descenso interanual real 2,2%.

Resultados por jurisdicción

El cálculo de las variaciones reales por jurisdicciones se realiza en función de los IPC regionales (con estimaciones propias de cada región para el mes de octubre); esto genera que se observen diferencias -a veces significativas- de las tasas de variación real entre provincias, al tener distintos impactos del alza de precios según ubicación geográfica.

En este marco, se destaca en primer lugar que las 24 jurisdicciones subnacionales exhibieron caídas de importante magnitud: la menor se vio en CABA (-8,9%) que junto a San Luis, San Juan y Mendoza son las únicas con bajas de un dígito; el resto de las provincias tuvo descensos de doble dígito, siendo la mayor la observada en Salta con -12,9%.

El acumulado del período enero-octubre del 2023 registra una variación de -2,2% en moneda constante para el total nacional y este resultado negativo se aplica a los 24 distritos subnacionales: la provincia de Buenos Aires muestra la mayor tasa de caída acumulada con -3,6%; mientras que en San Luis se observa el descenso más leve (-0,2%).

Distribución per cápita de las transferencias automáticas

Nuevamente se evidencia que Misiones es la provincia que recibe menos fondos por habitantes en todo el Norte Grande: los envíos de octubre equivalen a unos $ 37.089 por misionero, el valor más bajo de toda la región y el séptimo menor de todo el país. En el NEA son muy marcadas las brechas derivadas por la asimetría reinante en el actual esquema de reparto: por formoseño llegaron $ 85.119; por chaqueño unos $ 62.263; y por correntino $ 44.696.

Igual resultado se observa en el acumulado del año: por cada misionero llegaron, en diez meses, $ 270.933; mientras que para el caso formoseño fue $ 619.567; $ 453.749 por chaqueño y $ 326.294 por correntino.

El ministro de Economía y candidato presidencial por Unión por la Patria (UxP), Sergio Massa, destacó hoy que “más de 17,5 millones de personas ya accedieron a la devolución del IVA (Impuesto al Valor Agregado) en la canasta básica” durante los primeros 25 días de octubre.

“Medidas como esta cuidan el bolsillo de trabajadores, jubilados, autónomos y monotributistas con $ 67.800 millones que vuelven directamente al consumo interno”, subrayó Massa en una publicación en la red social X.

El funcionario destacó así el alcance del programa “Compre sin IVA”, anunciado a mediados de septiembre como parte de las medidas adoptadas por el Gobierno para morigerar el impacto de la devaluación de mediados de agosto.

“Compre sin IVA” establece un régimen de reintegros del 21% de las compras realizadas en comercios minoristas y mayoristas, con un tope de hasta $ 18.800, y alcanza a trabajadores que cobran salarios hasta $ 708.000, beneficiarios de la Asignación Universal por Hijo (AUH), 2,3 millones de monotributistas que no perciben otro ingreso y 440.000 empleadas domésticas.

El beneficio aplica a las compras que se abonen con tarjetas de débito, débito en cuenta o transferencias inmediatas a través de códigos QR, asociadas a cuentas abiertas en entidades financieras.

De igual manera, quedan alcanzadas las compras con “Tarjeta Alimentar” o tarjetas emitidas a beneficiarios del programa “Potenciar Trabajo”.

Asimismo, se incluyó “a los dos millones de beneficiaros del programa de refuerzo para las personas que trabajan en la informalidad”, según anunció Massa el 12 de octubre último.

Según dijo, la medida apunta a que “de acá al 30 de diciembre, y si es ley definitivamente, puedan recibir también la devolución del IVA cuando realizan compras de alimentos, medicamentos, bebidas, carne, verdura, fruta, productos de higiene y productos de higiene del hogar”.

“Queremos que el esfuerzo que estás haciendo venga acompañado de un esfuerzo del Estado, para que entre todos superemos el golpe al bolsillo que representa la inflación, producto de la devaluación que el FMI (Fondo Monetario Internacional) le impuso a la Argentina”, enfatizó el funcionario.

El programa fue reglamentado por la Administración Federal de Ingresos Públicos, a través de la Resolución General Nº 5418/2023, y comenzó a regir el 18 de septiembre último, en principio hasta el 31 de diciembre, ya que podría extenderse al año siguiente.

En este sentido, se destaca que el Poder Ejecutivo envió al Congreso un proyecto de ley para que el programa “Compre sin IVA” se mantenga en 2024, pero por un monto de hasta $ 23.000 mensuales.

La iniciativa obtuvo dictamen tanto en la Cámara de Diputados como en el Senado, a través de sus comisiones de Presupuesto y Hacienda.

El proyecto busca darle estatus de ley a la devolución del IVA de los productos de la canasta básica para sectores con menores ingresos y que se transforme así en “un instrumento de política tributaria” de manera “permanente”, explicó Massa al anunciar su envío al Congreso.

El también candidato presidencial por UxP señaló que el objetivo es que “si es ley, definitivamente, puedan recibir también la devolución del IVA cuando realizan compras de alimentos, medicamentos, bebidas, carne, verdura, fruta, productos de higiene y productos de higiene del hogar”.

El artículo 1º establece que los beneficiarios serán quienes perciban jubilaciones, pensiones por fallecimiento y pensiones no contributivas, en un monto mensual que no exceda la suma de seis haberes mínimos garantizados, los beneficiarios de asignaciones universales por hijo para protección social y las de embarazo para protección social.

Se suman trabajadores que presten servicios remunerados en relación de dependencia en la actividad privada o pública, siempre que el ingreso mensual no supere la suma equivalente a seis veces el Salario Mínimo, Vital y Móvil (SMVM); los comprendidos dentro del Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares; y aportantes del Régimen Simplificado para Pequeños Contribuyentes encuadrados en la Ley 24.977.

Además, el proyecto precisa que “están alcanzadas por el beneficio de este Programa las compras de bienes en el marco de la Tarjeta Alimentar o de las tarjetas emitidas a beneficiarias y beneficiarios del Programa Nacional de Inclusión Socio-Productiva y Desarrollo Local-Potenciar Trabajo”.

Por último, se establece que “el reintegro mensual previsto en el presente Programa no podrá superar el 21% del valor de la Canasta Básica Alimentaria para un hogar tipo 2, vigente en cada mes”.

La Administración Federal de Ingresos Públicos (AFIP), a través de la Dirección General Impositiva (DGI) recibió otro fallo a favor del cobro del aporte solidario y extraordinario a personas con alta capacidad contributiva. La Cámara Federal de Apelaciones de Córdoba ratificó la constitucionalidad de la ley 27.605 sancionada con el objetivo de financiar políticas públicas para morigerar los efectos de la pandemia y, de esta manera, rechazó el planteo de confiscatoriedad de un empresario de esa provincia. El organismo conducido por Carlos Castagneto determinó de oficio que le corresponde abonar por ese concepto un importe de capital de 121 millones de pesos más los intereses.

El contribuyente ya había recibido un fallo en contra en primera instancia el año pasado, que ahora fue confirmado por la Cámara. La justicia consideró que el Aporte Solidario es un tributo en sentido amplio que afecta solamente el 3% del capital patrimonial del sujeto, y no debe estimarse, como pretendía el empresario, sobre sus rentas.

En ese sentido, la sentencia también desestimó el argumento respecto a la supuesta falta de liquidez del demandante, al señalar que se trata de un impuesto transitorio cuya obligación se cumple mediante un único pago. El dictamen asegura que se trata de una iniciativa que se impulsó en el marco de una emergencia extraordinaria originada en la irrupción del Covid-19 y no advierte motivos para declararlo confiscatorio o inconstitucional.

A partir de la decisión de la justicia federal y ante el incumplimiento del pago, la AFIP determinó de oficio el Aporte Solidario por un importe de capital de $121 millones, más los intereses.

El Aporte Solidario y Extraordinario fue uno de los instrumentos impulsados por el Gobierno nacional durante la emergencia sanitaria para ampliar y fortalecer las fuentes de financiamiento genuino del sector público.