Volvió a caer la industria, pero la construcción creció 10,8 por ciento en marzo

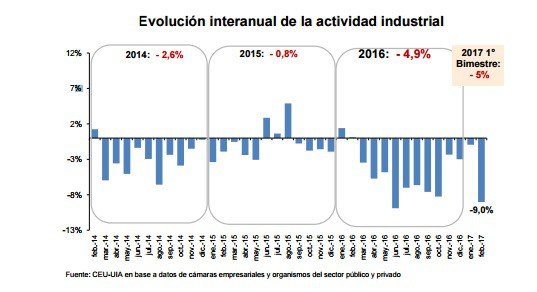

La actividad industrial del primer trimestre del año 2017 con respecto al mismo período del año 2016 muestra una disminución de 2,4%. Sin embargo, de acuerdo con datos del Estimador Mensual Industrial (EMI), la actividad industrial de marzo de 2017 presenta una caída de 0,4% con respecto al mismo mes del año 2016.

Las industrias misioneras de yerba mate y té experimentaron un crecimiento del 10,9 en relación con marzo de 2016 y de 6,2 en el acumulado del trimestre. En cambio, la del tabaco, cayó 9,5 por ciento en relación con marzo del año pasado y 6,9 por ciento en el trimestre, explicado básicamente por una caída en el complejo de cigarrillos.

La peor caída fue la de la industria láctea, que se contrajo 14,7 por ciento en comparación con marzo de 2016.

En el primer trimestre de 2017 el EMI presenta una disminución de 2,4% con respecto al mismo período del año anterior, mientras que en el mes de marzo de 2017 se registra una caída de 0,4% en comparación con el mismo mes del año pasado.

Para la comparación del mes de marzo de 2017 con respecto al mismo mes de 2016, se observan subas en: las industrias metálicas básicas (17,3%), la metalmecánica excluida la industria automotriz (4,9%), los productos minerales no metálicos (2,8%) y la industria alimenticia (0,7%). Asimismo, para esta comparación se registran caídas en: la industria textil (-18,0%), la industria del tabaco (-9,5%), la refinación del petróleo (-4,2%), la industria automotriz (-3,4%), los productos de caucho y plástico (-2,6%), la industria química (-2,2%), el bloque de papel y cartón (-1,3%) y la edición e impresión (-0,8%).

La industria alimenticia presenta en el primer trimestre de 2017 una reducción de 1,8% en comparación con el mismo período del año anterior, mientras que en el mes de marzo de 2017 se registra un incremento de 0,7% en comparación con el mismo mes del año pasado. Los rubros que favorecieron esta suba son las producciones de carnes rojas (8,2%) y carnes blancas (10,2%), la molienda de cereales y oleaginosas (0,9%), la elaboración de azúcar y productos de confitería (5,0%) y la producción de yerba mate y té (10,9%).

El rubro productor de carnes rojas presenta un incremento de 8,2% en marzo de 2017 con relación al mismo mes de 2016, acumulando en el primer trimestre de 2017 una suba de 5% en comparación con el mismo acumulado del año anterior. Según datos de la Dirección de Análisis Económico del Sector Pecuario del Ministerio de Agroindustria, el consumo interno aparente de carne bovina muestra en el acumulado del primer bimestre de 2017 un incremento de 0,5% con respecto a los dos primeros meses del año anterior. Por su parte, las exportaciones de carne bovina, medidas en toneladas, registran un crecimiento de 34,6% en el período enero-febrero de 2017 con respecto a igual acumulado del año anterior. Cabe mencionar que al momento del cierre de este informe técnico no se disponía de los datos de consumo interno y exportaciones correspondientes al mes de marzo de 2017.

La molienda de cereales y oleaginosas observa en el mes de marzo de 2017 un incremento de 0,9% respecto del mismo mes del año anterior. Para esta comparación se registran crecimientos en la molienda de trigo, así como también en la molienda de oleaginosos. Dentro de estos últimos, se destaca el incremento verificado en la producción de aceite y subproductos de soja del orden del 5%, mientras que la elaboración de aceite y subproductos de girasol observa una suba del orden del 1% para la misma comparación.

El bloque de productos minerales no metálicos muestra en el mes de marzo de 2017 un incremento interanual de 2,8%. En el acumulado del primer trimestre de 2017 respecto de igual período de 2016, se registra una baja de 3,3%. El dinamismo observado en el mes de marzo estuvo liderado por la producción de cemento con un 16,6% de crecimiento respecto del mismo mes del año anterior. Para la misma comparación, según datos del Indicador Sintético de la Actividad de la Construcción (ISAC), el consumo interno de cemento verifica un incremento de 16%. En efecto, según la misma fuente, la actividad de la construcción presenta un incremento de 10,8% en marzo de 2017 respecto del mismo mes del año anterior, alcanzando en el primer trimestre del corriente año una suba de 1,8% si se compara con el primer trimestre del año pasado.

Justamente, la construcción significó un respiro para el Gobierno de Macri Según los datos del Indicador Sintético de la Actividad de la Construcción (ISAC), durante el mes de marzo de 2017 el índice subió 10,8% con respecto a igual mes del año anterior. El dato del acumulado durante el primer trimestre del año 2017 en su conjunto registra un aumento de 1,8% con respecto a igual período del año 2016

El segmento correspondiente a otros materiales de construcción registra en el mes de marzo de 2017 una suba del 1,1% respecto de marzo de 2016, en tanto que en el acumulado trimestral se observa una baja de 4% respecto del primer trimestre del año pasado. Según datos del ISAC, en marzo de 2017 con relación al mismo mes del año anterior, se observa un mayor consumo interno de placas de yeso (10,2%) mientras que el segmento de pisos y revestimientos cerámicos muestra un nivel de consumo interno similar al registrado en marzo del año pasado (0,3%).