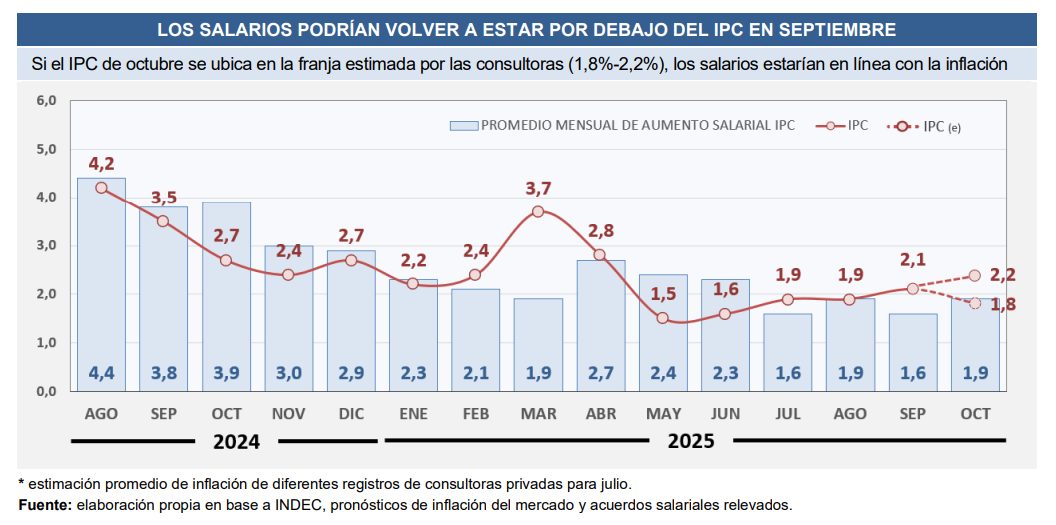

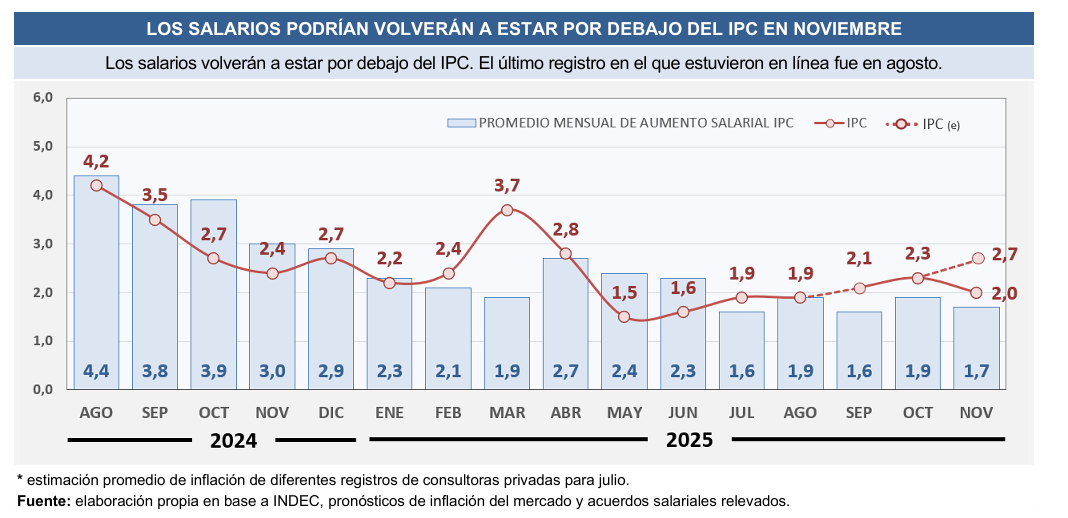

El promedio de aumentos mensuales se ubicó en torno al 1,7% en noviembre

Según la consultora Ecolatina, por quinto mes consecutivo, el ritmo de aumentos osciló entre el 1,6% y el 1,9%, confirmando que las paritarias se han estabilizado tras el salto inflacionario de marzo y abril. No obstante, el saldo es negativo: esta estabilización se consolidó por debajo del IPC, lo que implica que la mayoría de los gremios acumula una pérdida de poder adquisitivo en 2025. Para noviembre, los salarios promediaron un alza del 1,7%. Al contrastar esta cifra con una inflación proyectada por privados de entre el 2% y el 2,7%, se ratifica un nuevo retroceso de los ingresos en su carrera contra los precios.

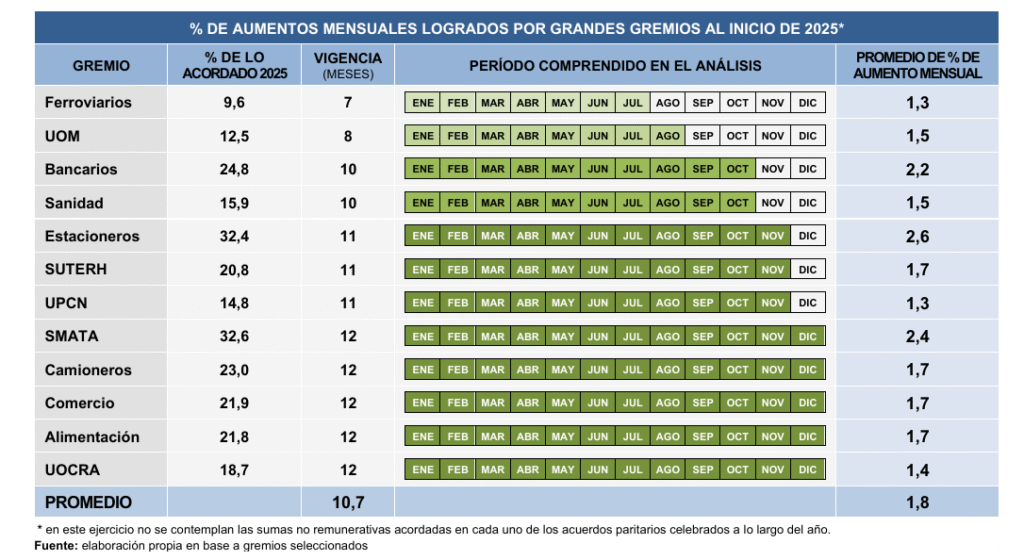

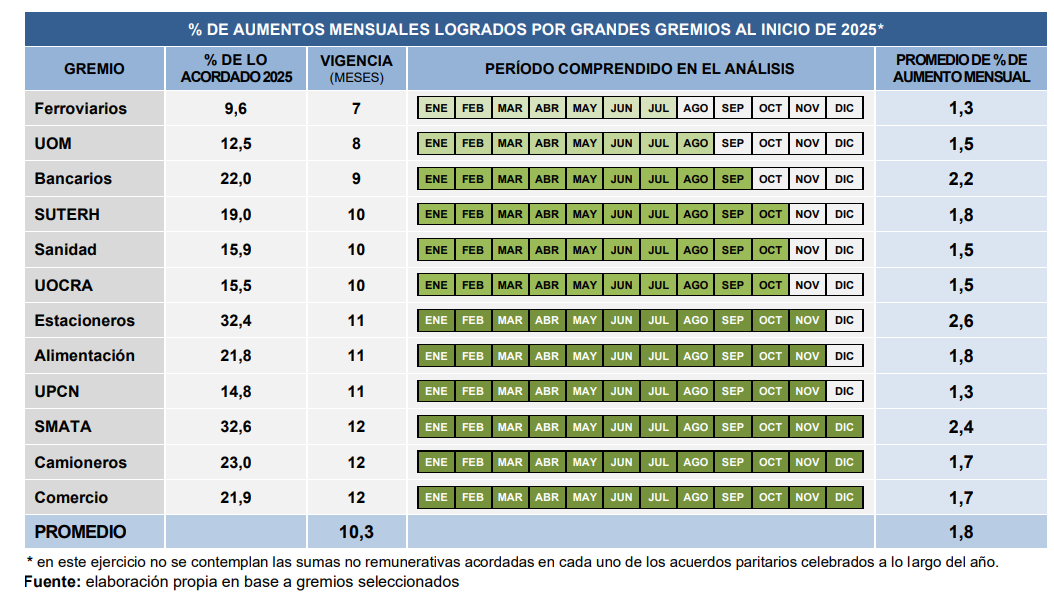

En lo que respecta a los grandes gremios, actores clave como SMATA, Camioneros, Alimentación, UOCRA y Comercio ya cerraron sus paritarias y volverán a sentarse a negociar recién en 2026. El esquema muestra dispersión: el mejor ubicado es SMATA, con una recomposición del 32,6%, mientras que el resto se ubicó en torno al 22% (la UOCRA más retrasada, en el 19%). Por su parte, aquellos sectores que aún deben definir los últimos tramos seguirán la pauta general de Comercio y Camioneros, lejos de la excepción mecánica: la proyección indica que finalizarán el 2025 con aumentos promediando el 24%.