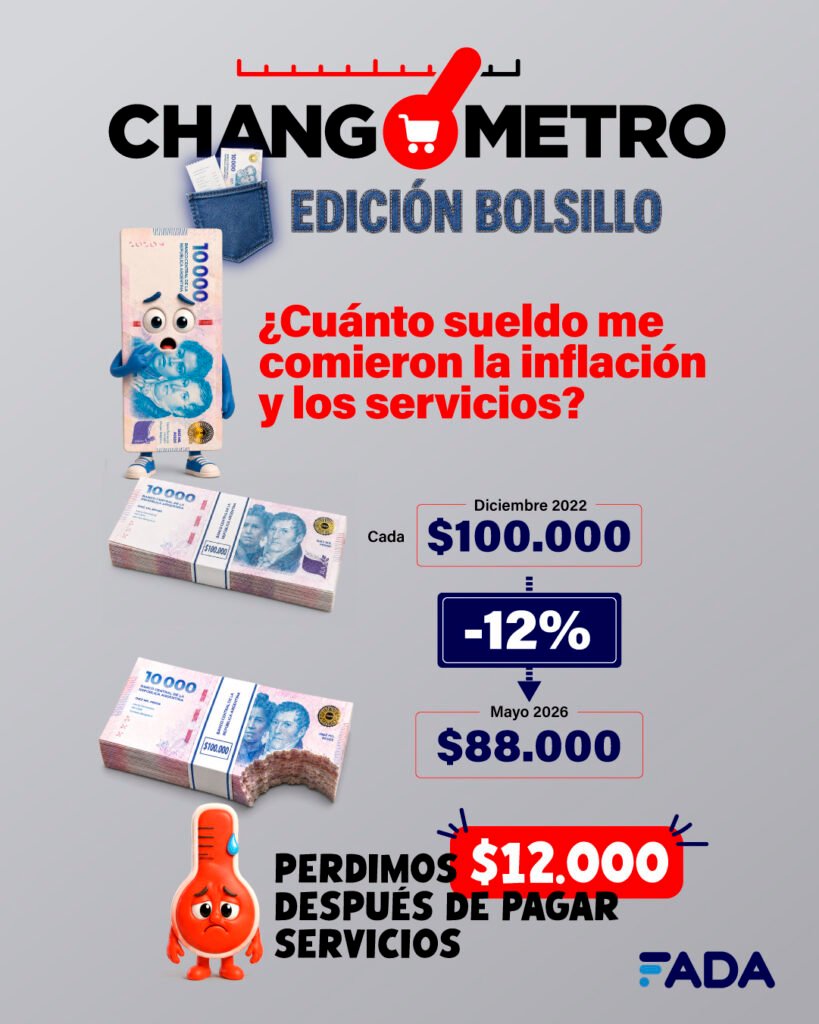

Cada 100 mil pesos, perdemos 12 mil ¿Por qué no me alcanza el sueldo?

Los servicios básicos aumentaron muy por encima de los sueldos y de la inflación general. El resultado de esto es contundente: entre diciembre de 2022 y julio de 2026, una vez que pagamos los servicios, de cada 100 mil pesos perdimos 12 mil, quedan 88 mil para otros gastos. Son datos que surgen del Changómetro, “Edición Bolsillo” de FADA. “Una parte cada vez más grande de nuestro ingreso se nos va en cubrir costos fijos y nos queda cada vez menos en el bolsillo para el resto de las compras”, explica Nicolle Pisani Claro, Economista Jefa FADA.

En la maratón de llegar a fin de mes, el sueldo viene corriendo detrás de los servicios y la inflación y nunca llega primero. En los últimos 5 años los sueldos aumentaron 795%, la inflación 925% y los servicios 1210%. “Cobramos el sueldo y pagamos los servicios. Una vez que terminamos con esos gastos básicos nos hacemos la misma pregunta cada mes: ¿Cómo puede ser que otra vez no alcance? No es sólo una sensación, tiene una explicación desde la economía”, agrega Pisani Claro.

Este informe mide cuánto sueldo queda una vez pagados los servicios básicos y analiza cuánto poder de compra tiene esa plata que queda. “Mes a mes tenemos que pagar gastos fijos, lo que nos queda en el bolsillo después de pagarlos es lo que en economía llamamos ingreso disponible. Ese ingreso disponible hoy es 12% menos que en diciembre 2022”, sostiene Antonella Semadeni, economista FADA.

Se presenta la analogía con una maratón: el sueldo viene corriendo, pero la inflación lo supera y los servicios son los más veloces de la carrera, dando el resultado que repercute en la diaria: nuestra plata rinde un 12% menos una vez que pagamos la luz, el gas, el agua y el transporte.

“Muchas veces ponemos el foco en si el sueldo le ganó o no a la inflación, pero hay otra pregunta igual de importante: ¿cuánto del sueldo queda realmente disponible en el bolsillo después de pagar los gastos que no podemos evitar?”, explica Fiorella Savarino, economista FADA. El informe muestra que en los últimos 5 años los sueldos aumentaron 795%, mientras que los servicios alcanzaron un 1210%. “Si los servicios representan una porción cada vez mayor de nuestros ingresos, inevitablemente nos queda menos margen para comprar alimentos, ropa, salir, ahorrar o simplemente llegar con tranquilidad a fin de mes“, detalla Savarino.

Detrás de este fenómeno hay una explicación. Desde fines de 2023 empezó un proceso de actualización de las tarifas de los servicios públicos, que venían con varios años de precios atrasados. Esa corrección era necesaria, sin embargo, los salarios no pudieron acompañar ese proceso. “Es necesario que la actividad económica se recupere para que los trabajadores logren mejoras en los sueldos que les permitan afrontar los costos fijos de una mejor manera”, advierten las economistas.

Desde FADA aclaran que el análisis representa un promedio nacional y que la situación puede variar entre regiones y familias. En aquellos hogares donde los servicios tienen un peso mayor dentro del presupuesto, el impacto sobre el bolsillo también es más profundo.

La inflación no sólo modifica los precios: también cambia las decisiones de todos los días. “La sensación de que el sueldo no alcanza tiene mucho que ver con esto. Antes de hacer las compras, salir a comer o darse un gusto, hay una parte cada vez mayor del sueldo que ya tiene destino. Y cuando eso pasa, el bolsillo se achica, aunque el sueldo haya aumentado“, concluyen desde FADA.