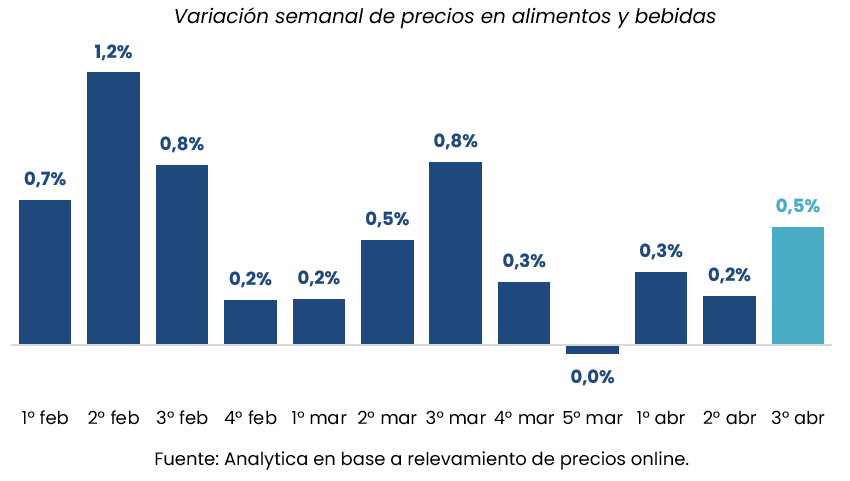

En la tercera semana de abril, los precios de alimentos y bebidas aumentaron 0,5% en supermercados de todo el país, según un relevamiento de la consultora Analytica, consolidando un promedio de 1,2% en las últimas cuatro semanas y una proyección mensual del 2,8%. El dato, que a primera vista sugiere una desaceleración de la inflación respecto de meses previos, se vuelve políticamente relevante porque impacta en el núcleo más sensible del consumo. ¿Se trata de una señal de estabilización o de una pausa transitoria en un contexto aún frágil?

La evolución de los alimentos funciona como termómetro directo del poder adquisitivo y, al mismo tiempo, como indicador de la eficacia del esquema económico. En ese marco, la dinámica de abril introduce un matiz: si bien los incrementos semanales muestran cierta moderación, la dispersión por rubros y regiones expone tensiones que todavía no se resuelven.

Desaceleración con matices: el mapa de precios y sus tensiones

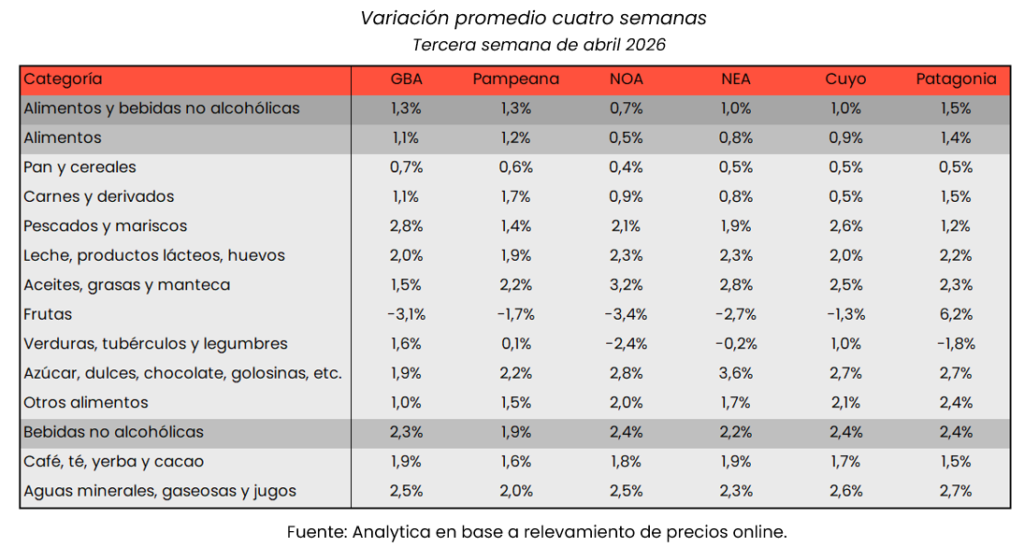

El relevamiento muestra diferencias claras en la composición de aumentos. En términos regionales, la región Pampeana y Cuyo registraron subas del 0,4%, mientras que la Patagonia encabezó los incrementos con 0,8%. Esa brecha sugiere que la desaceleración no es homogénea y que los costos logísticos y de abastecimiento siguen incidiendo en la formación de precios.

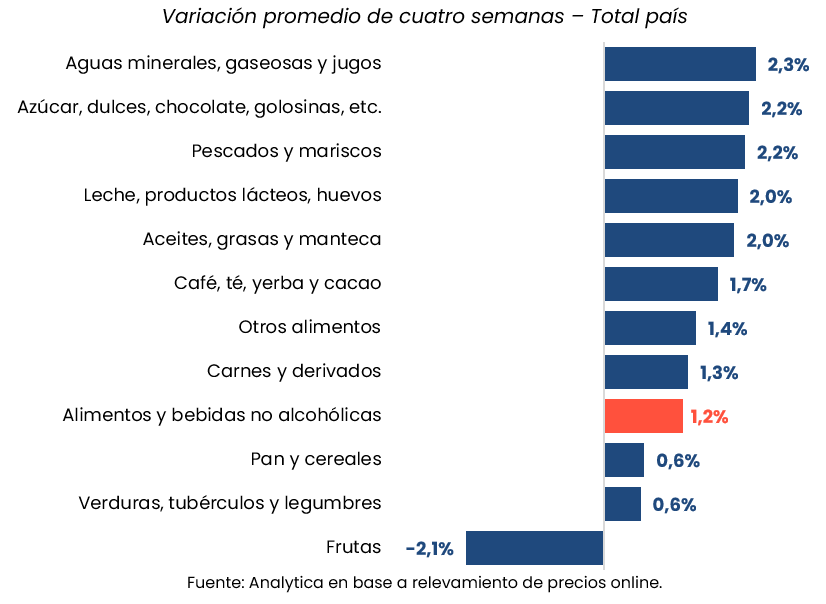

Por rubros, el comportamiento también es dispar. En el promedio de cuatro semanas, los mayores aumentos se concentraron en aguas, gaseosas y jugos (+2,3%) y en azúcar, dulces y chocolates (+2,2%). En contraste, pan y cereales y verduras avanzaron apenas 0,6%, mientras que las frutas mostraron una baja de -2,1%.

La lectura institucional de estos datos es directa: la inflación en alimentos no responde a un único factor, sino a una combinación de costos, estacionalidad y dinámica de consumo. La caída en frutas, por ejemplo, puede aliviar el índice general, pero no necesariamente compensa el impacto de categorías con mayor peso en la canasta.

“Lo que pasó, Negro, es que es más difícil de lo que vos creés“. El ministro de Economía, Luis Caputo se justificó ante los empresarios reunidos en Córdoba, convocados por la Fundación Mediterránea. El reincidente intentaba explicar porqué, pese a los éxitos declamados, el riesgo país no cede y la Argentina sigue siendo sumamente frágil ante cualquier estornudo externo, como la guerra que acaba de estallar por el ataque de Estados Unidos e Israel a Irán. El auditorio se mostró comprensivo, pero lo cierto es que los datos no acompañan el optimismo de Caputo, quien prometió “un gran 2026” con inversiones nunca vistas que “van a generar cientos de miles de puestos de trabajo”.

“Ya hay inversiones aprobadas por 26.000 millones de dólares que son una muestra de confianza sobre lo que está pasando en Argentina”, deslizó. Después, en Mendoza, contó que hay otros 42.000 millones adicionales a aprobar mediante el RIGI. Sin embargo, esas inversiones por venir, se concentran en la minería y el petróleo, cuando el resto de la economía se derrumba sin encontrar el fondo del pozo. La industria argentina se convirtió en la segunda en el ámbito mundial, con mayor caída, con 7,9 por ciento en los últimos dos años, apenas por debajo de Hungría, que fue afectada por la guerra de Ucrania y una crisis energética.

Caputo, en cambio, cree que la guerra en Irán jugará a favor de Argentina por la demanda eventual de petróleo, que hay en abundancia en Vaca Muerta. Puede ser. En el mediano plazo. En el corto, la guerra ya impacta en el valor del crudo y eso puede trasladarse al precio de los combustibles que podrían registrar aumentos superiores al 10% en los surtidores. Las naftas ya aumentaron 268,9% desde que asumió el gobierno libertario.

Lejos del optimismo petrolero, Misiones ya siente los efectos de la guerra. La escalada obligó a paralizar cargamentos de yerba mate con destino a Siria. La naviera MSC -Mediterranean Shipping Company-, una de las principales operadoras del transporte marítimo mundial y una de las que opera en el puerto de Posadas, suspendió reservas de carga con destino a la región y aplicó recargos extraordinarios por combustible y riesgo de guerra.

La medida responde al deterioro de la seguridad en rutas marítimas estratégicas como el Estrecho de Ormuz y Bab el-Mandeb, corredores clave para el tráfico internacional entre Asia, Europa y Medio Oriente. Los recargos de emergencia por combustible (Emergency Fuel Surcharge) y por riesgo de guerra, están vigentes para reservas confirmadas desde el 3 de marzo. Estos cargos pueden alcanzar hasta 2.000 dólares por contenedor de 20 pies y 3.000 dólares para contenedores de 40 pies, lo que encarece de forma significativa el comercio exterior.

El impacto potencial para Argentina se concentra en un producto muy específico: la yerba mate. Siria es históricamente el principal importador mundial, con una demanda sostenida que absorbe buena parte de las exportaciones argentinas destinadas a Medio Oriente. La paralización de reservas y las restricciones logísticas amenazan con interrumpir temporalmente los embarques hacia ese mercado, uno de los pilares del negocio exportador del sector. Están en juego más de 20 millones de kilos, de los cuáles, buena parte sale de Misiones.

La guerra, entonces, en la que Argentina tomó partido por “el lado correcto”, se suma a los problemas que ya arrastra la industria. La exportación de té cayó 18,1 por ciento en el último año y suma un alerta a las economías regionales, que tienen a la yerba en rojo desde hace tiempo. Desde el sector industrial advierten que el escenario puede agravarse si no se corrigen los costos internos.

Renso Klimiuk, empresario tealero y yerbatero, sostuvo que la caída de las exportaciones responde en gran medida al fuerte encarecimiento de los costos en dólares. “Hoy producir en Argentina se volvió extremadamente caro. El costo de la energía se triplicó y los combustibles aumentaron 300 por ciento. Es una locura el nivel de incremento de los costos que tuvimos”, afirmó.

Según explicó, la baja del dólar mayorista frente al aumento de los costos genera un escenario crítico para la competitividad internacional. “Se armó el combo perfecto: los costos en dólares suben y el tipo de cambio baja. Así se pierden mercados porque no podemos competir con los grandes países productores”, advirtió. El empresario anticipó un panorama complejo para el sector: “Si no cambia algo, este año va a ser peor”. “Los números van a ser más bajos“, coincidió otra empresaria del sector.

La industria tealera pidió a Caputo la vuelta de un “dólar exportador” para fortalecer las exportaciones, pero así como ante las súplicas de los productores de yerba, las respuestas de Nación han sido nulas.

Lejos de atender las demandas de las economías regionales, el ministro de Economía insiste en que el modelo no se toca: “La forma de ganar competitividad es bajando impuestos, bajando regulaciones…”, sentenció.

El ministro evalúa los resultados de su segunda gestión como un éxito. “Se logró hacer todo esto con la economía también creciendo y logrando sacar a más de 11 millones de argentinos de la pobreza, esto es algo que nos debíamos todos como país y todavía hay un largo camino por recorrer”, afirmó.

Más allá de lo inverosímil del relato, llama la atención que el ministro no se ponga de acuerdo con el Presidente a la hora de hablar de la pobreza: Milei dice que son 15 millones los argentinos que salieron de la pobreza, a razón de un millón por mes, según sus últimos discursos.

Difícil de sostener el argumento de la baja de la pobreza en medio del derrumbe económico, más de 300 mil puestos de trabajo perdidos y una inflación que lejos está de ser contenida. Un análisis de los registros laborales oficiales muestra que solo dos provincias lograron aumentar el empleo asalariado privado registrado desde la asunción de Milei. Se trata de Neuquén y Río Negro, impulsadas por el dinamismo de la formación hidrocarburífera Vaca Muerta, mientras que las otras 22 jurisdicciones del país registraron caídas.

La inconsistencia es enorme, pero poco se cuestiona, porque hacerlo obliga a exponerse a la verborragia presidencial, como ocurrió durante la apertura de las sesiones ordinarias del Congreso. Por momentos en tono vulgar, el Presidente dedicó su mensaje a disparar contra la oposición, particularmente el kirchnerismo y la izquierda, espacios que al mismo tiempo considera un riesgo latente y cadáveres políticos.

El Presidente está convencido de que va camino a la reelección -su discurso del domingo pareció ser el lanzamiento de campaña-, justamente por la escasa capacidad de reacción de la oposición. El peronismo no logra salir de su interna adolescente y su poder de fuego se limita a Buenos Aires, donde Axel Kicillof debe lidiar con los caprichos del camporismo residual.

Sin oposición real, Milei tiene allanado el camino, aún cuando los resultados de su gestión sean escasos. Ese escenario le permite darse lujos de “elegir” el lado correcto y exponer a la Argentina a una contienda innecesaria y lejana.

Su alineamiento con Donald Trump es entusiasta y acrítico. Simplemente celebra acompañarlo. Este sábado fue partenaire de la Cumbre “Escudo de las Américas”, una especie de Consenso de Washington pero de la seguridad: el mandato de Trump es que los Ejércitos podrán intervenir en la lucha contra el narcotráfico y otros delitos. Todo bajo la supervisión de Estados Unidos. La ley argentina prohíbe expresamente la intervención militar en la seguridad interior. Nimiedades.

“I’m not going to learn your damn language. I don’t have time” (“No voy a aprender su maldito idioma. No tengo tiempo”), dijo Trump para dejar claro quien impone las condiciones. El alineado auditorio de presidentes latinos celebró el “chiste”.

La iniciativa, presentada en el complejo Trump National Doral, implica el uso de fuerza letal y protocolos inéditos de cooperación en materia de defensa, según informó el mandatario norteamericano durante su discurso. Contra el narcotráfico y… contra China.

La llamada Carta de Doral formaliza la estructura del bloque, que integran países como Argentina, El Salvador, Ecuador, Paraguay, Chile, Costa Rica, Panamá, Honduras, República Dominicana, Bolivia y Trinidad y Tobago. El acuerdo destaca la presencia de mandatarios alineados con la doctrina “América Primero”. Entre los firmantes figuran Milei, Nayib Bukele (El Salvador), Daniel Noboa (Ecuador), Santiago Peña (Paraguay) y José Antonio Kast, presidente electo de Chile. El final del acto, con Trump regalando lapiceras a los presidentes, es digno de una comedia. Control vs Kaos.

Lejos de las mieles palaciegas, la realidad argentina es menos rutilante. La industria no para de caer, la construcción no levanta y el consumo está planchado desde hace meses. Los gobernadores no hallan respuestas en el Gobierno nacional y la caída de coparticipación asfixia a las provincias. Misiones conserva músculo para poder sostener la gestión, aunque cada peso exige un esfuerzo de distribución.

Por primera vez en más de dos décadas, la Provincia tomó un crédito internacional para poder concretar inversiones en infraestructura energética, largamente negociadas con la Nación -desde gestiones anteriores- y sin respuestas de la Nación.

El gobernador Hugo Passalacqua logró destrabar un crédito de 75 millones de dólares con la Corporación Andina de Fomento que servirá para concretar la extensión de la línea de 132 Kv desde San Isidro, hasta Alem y Oberá. Son 180 kilómetros de una “autopista” energética, como definió Matías Sebely, intendente de una de las ciudades beneficiadas. Las obras se pondrán en marcha a la brevedad.

También en breve se anunciarán obras en rutas provinciales, con financiamiento propio y se gestiona otro crédito internacional, con el Banco Interamericano de Desarrollo, para obras la ruta nacional 14 y accesos a distintas ciudades.

El panorama es claro: de la Nación no podrá esperarse más recursos para obras o infraestructura. A arreglarse con lo que hay. Por eso la premisa de Passalacqua es gestión y gestión. La exigencia a los ministros es constante, aunque algunos pueden exhibir más resultados que otros.

El plan de ajuste sigue en camino y en el día a día, una gestión de cercanía y servicios, aunque sean mínimos. Mirar mejor, entrega de títulos, pequeños respaldos a la microeconomía son herramientas clave contra la escasez.

El Fondo Monetario Internacional (FMI) presentó la revisión del Artículo IV de Estados Unidos correspondiente a 2026 con un mensaje dual: destacó el dinamismo de la mayor economía del mundo —crecimiento de 2,2% en 2025 y proyección de 2,4% para 2026— pero advirtió que el déficit fiscal y el déficit de cuenta corriente son “demasiado grandes” y que la deuda pública podría alcanzar el 140% del PBI en 2030.

Aunque la conferencia se centró en la economía estadounidense, el diagnóstico tiene implicancias directas para países como la Argentina. No solo por el rol del dólar y de la Reserva Federal en el sistema financiero global, sino porque el eventual ajuste fiscal, la trayectoria de tasas de interés —entre 3,25% y 3,5% hacia fines de 2026— y la política comercial de EE.UU. condicionan flujos de capital, precios de exportación y acceso al financiamiento externo.

En un contexto en el que el FMI subraya la necesidad de “acciones decididas” para encauzar la deuda norteamericana, el escenario global que enfrenta la Argentina combina crecimiento sólido en EE.UU. con un entorno de vigilancia fiscal y monetaria que seguirá marcando la liquidez internacional.

Déficit externo y deuda: el mensaje estructural del Fondo

La directora gerente, Kristalina Georgieva, fue explícita: bajo la metodología del organismo, el déficit de cuenta corriente de EE.UU. es excesivo y debe corregirse en el mediano plazo. A la par, el déficit fiscal y el aumento sostenido de la deuda pública continúan como “una preocupación”.

El Fondo proyecta que tanto la deuda federal como la deuda general del gobierno seguirán en ascenso hasta alcanzar el 140% del PBI en 2030. Si bien no ve una crisis inmediata, recomienda reducir el rojo fiscal hacia el 3% del PBI mediante una combinación de mayores ingresos y control del gasto.

Para la Argentina, este punto es clave. Un proceso de consolidación fiscal en EE.UU. podría implicar menor estímulo global en los próximos años, mientras que cualquier tensión en el mercado de deuda norteamericano impactaría en el costo de financiamiento para economías emergentes. El vínculo es estructural: la deuda estadounidense funciona como referencia para el precio del riesgo global.

Tasas, inflación y liquidez: el marco financiero que enfrenta el mercado emergente

El FMI avaló la decisión de la Reserva Federal de recortar tasas en 2025 y anticipó un sendero de política monetaria que llevaría el rango de referencia a entre 3,25% y 3,5% hacia fines de 2026, con inflación convergiendo al 2% a comienzos de 2027.

Este escenario combina crecimiento, baja gradual de tasas e inflación controlada. Para la Argentina, significa un entorno potencialmente más favorable para la búsqueda de financiamiento externo y para el apetito por activos emergentes, siempre que el riesgo global no se altere por tensiones comerciales o fiscales.

Sin embargo, el propio Fondo advirtió que la incertidumbre es elevada y que los movimientos en materia de aranceles y política comercial aún no están plenamente cuantificados. Los aranceles aplicados —que habrían pasado de anuncios cercanos al 23% a una recaudación efectiva en torno al 10%— tienen efectos negativos sobre la oferta y distorsionan la asignación de recursos.

Para una economía como la argentina, que depende de exportaciones agroindustriales y de la estabilidad del comercio global, la evolución de estas tensiones no es un dato menor.

Instituciones, déficit y señales sistémicas

El organismo también puso el foco en la importancia de mantener instituciones sólidas, desde la administración tributaria hasta los organismos estadísticos y de supervisión financiera. Destacó la relevancia de la independencia de la Reserva Federal y advirtió que la reducción del empleo federal —cercana al 15% en el último año— no debería afectar funciones críticas.

Este mensaje tiene una lectura más amplia. El FMI vincula crecimiento sostenido con calidad institucional. Para la Argentina, que mantiene una relación financiera activa con el organismo, el énfasis en marcos regulatorios sólidos y en disciplina fiscal funciona como señal indirecta sobre las condiciones de estabilidad necesarias para sostener programas económicos.

Un contexto externo más estable, pero con condicionantes

El diagnóstico final del Fondo es que la economía estadounidense muestra dinamismo, productividad elevada y resiliencia. No ve una crisis inminente, pero sí desequilibrios que deben corregirse de manera ordenada.

Para la Argentina, el escenario combina oportunidades y restricciones. Un EE.UU. creciendo al 2,4% en 2026 sostiene la demanda global. Una inflación convergiendo al 2% y tasas en torno al 3,5% mejora el clima financiero. Pero la advertencia sobre déficit y deuda introduce un elemento de vigilancia estructural que puede limitar márgenes de expansión fiscal o monetaria global.

En otras palabras, el contexto externo no luce adverso en el corto plazo. Sin embargo, el Fondo dejó claro que el equilibrio global sigue siendo frágil. Y en ese tablero, las economías emergentes —entre ellas la argentina— dependen de decisiones que se toman en Washington pero repercuten en sus propias variables domésticas.

El próximo Staff Report y el World Economic Outlook de abril aportarán mayor precisión. Hasta entonces, la señal es clara: el ciclo internacional acompaña, pero exige disciplina.

El Gobierno nacional detalló los motivos detrás de la salida de Marco Lavagna del Instituto Nacional de Estadística y Censos (INDEC). En una entrevista televisiva, Manuel Adorni aseguró que la desvinculación se dio en “buenos términos”, aunque dejó en claro que existía una diferencia de criterios insalvable respecto al momento de actualizar la metodología de medición de la inflación.

La controversia central radicó en la intención de Lavagna de implementar una nueva medición a partir de enero de 2026. Si bien Adorni reconoció la necesidad de actualizar la canasta de consumo, señaló que el presidente Javier Milei consideró que no era “razonable” hacerlo en este momento del programa económico.

“Si cambiamos el índice y la inflación bajaba, nos iban a decir que habíamos manipulado el índice”, explicó el Jefe de Gabinete.

Según dijo Adorni, el Gobierno busca que el índice actual sea comparable con los últimos dos años de gestión para demostrar la efectividad de su lucha contra la inflación. “Nosotros queremos mostrarle a la gente una comparativa donde puedan ver si la inflación baja o sube o se mantiene tiene o se mantiene constante”, indicó.

El jefe de Gabinete subrayó que es una decisión directa del Presidente mantener el sistema de medición actual para evitar suspicacias políticas.

El funcionario también recordó que, incluso en meses recientes donde la inflación mostró leves subas, el Gobierno no intentó intervenir en el organismo. “Nos limitamos a la información que daba el INDEC y jamás propusimos cambiar nada, porque nos parece justo que la gente pueda comparar si la inflación baja, sube o se mantiene constante”, sentenció Adorni.

La salida de Lavagna marca el fin de una etapa de continuidad técnica en el organismo, abriendo una nueva fase donde el control del INDEC queda bajo la lupa de una gestión que apuesta todo a la visibilidad de los resultados de su plan económico de cara a los próximos meses.

Durante el mes de noviembre de 2025, las ventas en los grandes supermercados a nivel nacional fueron por $ 2,21 billones y registraron una caída del 2,8% interanual medido a precios constantes, siendo este el peor resultado relativo durante el 2025. A su vez, en comparación con el mes previo también exhibieron una caída, que fue del 3,8%.

En Misiones, los resultados también fueron negativos. Las ventas relevadas en las bocas de expendio de los grandes supermercados de la provincia totalizaron $ 24.860 millones en noviembre 2025 y en relación con igual mes del 2024 mostraron una caída del 9,8% real, siendo la séptima baja consecutiva en este nivel comparativo; el retroceso también se observó en la comparación mensual desestacionalizada, donde las ventas disminuyeron en 5,1%.

Misiones exhibe un retroceso de sus ventas del 3,5% contra 2024

Por grupos de artículos, únicamente Alimentos preparados y Rotisería (+2,2%) exhibió subas en Misiones durante el mes de análisis; por el contrario, se observaron bajas en los otros diez grupos de artículos que releva el organismo, con importantes brechas entre sí.

Por un lado, Indumentaria (-3,7%), Carnes (-4,3%), Verduras y frutas (-6,0%) y Almacén (-6,3%) cayeron por debajo del nivel general provincial; en el otro costado, Bebidas (-11,9%), Limpieza y Perfumería (-12,5%), Panadería (-12,6%), Lácteos (-14,7%), Otros (-18,4%) y Electrónicos (-19,6%) exhibieron bajas superiores al total general provincial.

A nivel acumulado, Misiones exhibe un retroceso de sus ventas del 3,5% contra 2024, además de posicionarse muy por debajo de 2022 (-30,2%) y de 2023 (-27,9%).