La ansiedad social se corrió del dólar y aterrizó en el salario

En la Argentina de fines de febrero, la preocupación cotidiana dejó de tener un rostro único. Ya no es solo la inflación ni únicamente la inseguridad: la inquietud se volvió un triángulo duro de romper entre salarios que no alcanzan, empleo que falta y precios que no aflojan. Eso es lo que muestra un relevamiento nacional de Zuban & Córdoba, con 1.500 casos realizado entre el 23 y el 26 de febrero de 2026, con un error muestral de +/- 2,53% y 95% de confianza, mediante una técnica mixta (mailing y CAWI), ponderado por género, zona y último voto legislativo 2025.

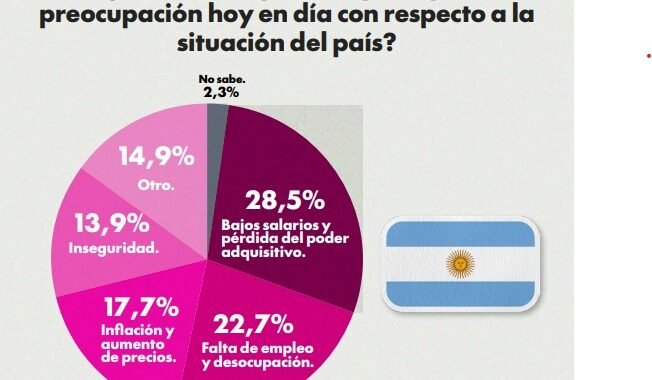

El dato más contundente es también el más político: la principal preocupación es el bolsillo, pero no en abstracto, sino en una forma concreta y cotidiana: “bajos salarios y pérdida del poder adquisitivo”, que encabeza el ranking con 28,5%. Le siguen “falta de empleo y desocupación” (22,7%), “inflación y aumento de precios” (17,7%) e “inseguridad” (13,9%). Mucho más atrás aparecen “corrupción del Estado” (7,3%), “endeudamiento del país” (5,7%) y “polarización política” (1,9%).

La lectura fina del estudio es incómoda para casi todos los discursos. Por un lado, muestra que la economía sigue siendo el gran ordenador del malestar, aunque con un giro: el problema no se enuncia como “macro” sino como microeconomía doméstica. Que “bajos salarios” quede primero sugiere un cambio de foco: incluso si los precios bajan de velocidad, el ingreso sigue llegando tarde.

Por otro lado, el mapa de preocupaciones también relativiza el peso de la “grieta” como explicación total. La polarización aparece, sí, pero en el margen. En términos electorales, esto es una señal: hay una demanda social por resultados materiales más que por épicas identitarias. En términos de gestión, otra: las decisiones de política pública se evalúan en el mostrador y en el recibo de sueldo.

Brecha de género: ellas miran el empleo; ellos, el poder adquisitivo

Cuando se separa por género, las diferencias son nítidas. En varones, el primer lugar lo ocupa “bajos salarios y pérdida del poder adquisitivo” (29,7%), seguido por “falta de empleo y desocupación” (19,4%) e “inflación” (16,9%). En mujeres, el orden se reacomoda: “falta de empleo y desocupación” sube a 25,8%, mientras “bajos salarios” queda en 27,5% y “inflación” marca 18%.

Esa brecha puede leerse como síntoma de época: el empleo aparece como una alarma más fuerte en el universo femenino, mientras que en los varones pesa algo más la pérdida del poder de compra. No es solo economía: es también estructura social, tipo de inserción laboral y expectativas sobre estabilidad.

El corte etario muestra que la preocupación “se mueve” con el ciclo de vida. Entre 18 y 30 años, el empleo domina con 34,5%, muy por encima de salarios (20,8%), inflación (17,9%) e inseguridad (18,5%). En 31 a 45 años, el liderazgo pasa a “bajos salarios” (30,7%) y la inflación pega un salto (27,3%). En 46 a 60, vuelve a imponerse el ingreso: 31,5% salarios, con empleo en 26,1%. Y en mayores de 60, los “bajos salarios” sostienen el primer lugar con 27,9%, aunque el rubro “otro” crece (25,7%), una categoría que suele capturar preocupaciones específicas (salud, medicamentos, costos de vida, servicios) que no siempre quedan reflejadas en opciones cerradas.

La política debería tomar nota: los jóvenes no están discutiendo un modelo; están buscando un puesto. Y los mayores piden que la jubilación alcance.

El corte por voto presidencial también cuenta una historia: hay temas que atraviesan identidades, pero cambian las jerarquías. En primera vuelta, quienes votaron a Javier Milei ubicaron primero la inseguridad (27,5%), seguida por bajos salarios (24,2%), con inflación y empleo prácticamente empatados (18,2% y 18,7%). En votantes de Patricia Bullrich, el orden es más “económico”: bajos salarios (29,6%) y empleo (25,7%), con inseguridad en 19% e inflación en 14,6%. Entre votantes de Sergio Massa, vuelven a liderar bajos salarios (28,4%) y empleo (24,2%), con inflación 19,9% y endeudamiento 13,1%. Pero el caso más extremo es el de Juan Schiaretti: allí, “bajos salarios” llega a 52,8%, un techo que sugiere un electorado fuertemente orientado a la economía real.En el ballotage (último voto), el contraste se simplifica. Entre votantes de Milei, vuelve a liderar inseguridad (25,8%), pero “bajos salarios” es casi igual de alto (26,3%). Entre votantes de Massa, la prioridad es claramente bajos salarios (30,8%), con empleo segundo (24,6%) e inflación tercero (18,9%).