IERAL advierte que las tasas municipales elevan el costo financiero; Posadas, por debajo del promedio nacional

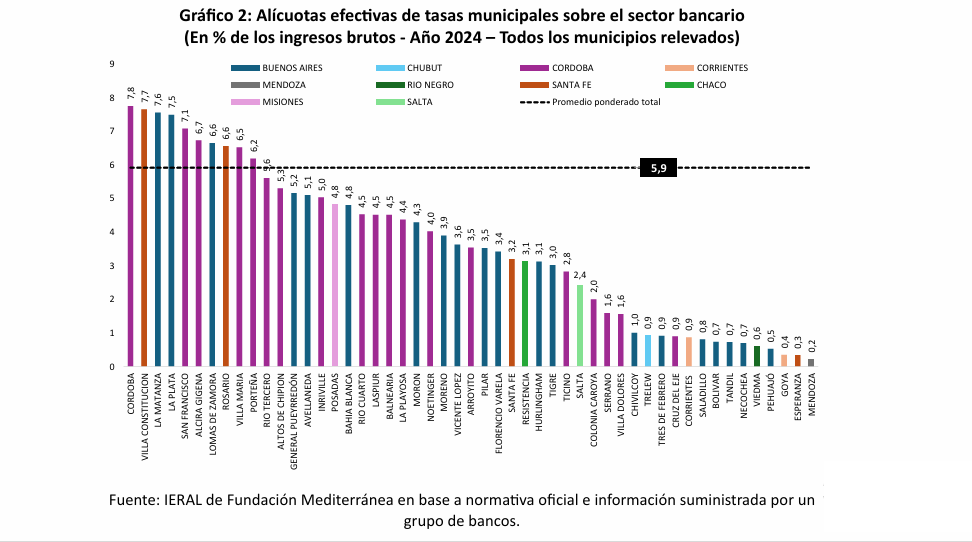

La presión tributaria municipal y su impacto en el crédito al sector privado. Un reciente estudio del IERAL determinó que la alícuota “efectiva promedio” de estas tasas, analizadas en 10 provincias, alcanza el 5,9% de los ingresos brutos bancarios.

Un estudio del IERAL de la Fundación Mediterránea reveló que las tasas municipales aplicadas a la actividad financiera generan distorsiones significativas en el sistema de crédito argentino. En promedio, la alícuota efectiva alcanza el 5,9% sobre los ingresos brutos de los bancos, operando en muchos casos como un impuesto encubierto que eleva los costos financieros y limita el acceso al crédito productivo.

Tasas municipales que funcionan como impuestos encubiertos

El informe “Presión tributaria municipal y su impacto en el crédito al sector privado”, elaborado por el Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) de la Fundación Mediterránea, analizó el efecto de las tasas locales sobre la intermediación financiera en 51 municipios de 10 provincias argentinas.

El estudio determinó que la alícuota efectiva promedio de estas tasas alcanza el 5,9% de los ingresos brutos bancarios, y en varias ciudades importantes ese valor supera el 7%, configurando una carga que “excede los límites legales de una tasa” y actúa, en la práctica, como un impuesto encubierto.

El impacto de esta presión local no es menor: según el IERAL, los impuestos municipales pueden incrementar en más de 7 puntos porcentuales el costo del crédito productivo, y en el caso de los créditos personales, combinados con el IVA, el aumento puede alcanzar casi un 50% sobre la tasa final.

El informe destaca que esta carga adicional se traslada directamente al costo de financiamiento que enfrentan las empresas y familias, afectando la rentabilidad del sistema bancario, la competitividad del sector productivo y la capacidad de inversión.

Posadas, con una presión efectiva inferior al promedio nacional

Dentro de la muestra relevada, la ciudad de Posadas registró una alícuota promedio del 4,8% sobre los ingresos brutos bancarios, un valor inferior al promedio nacional del 5,9%.

Si bien la capital misionera muestra un nivel de presión moderado en comparación con otros centros urbanos, el informe del IERAL advierte que las distorsiones persisten debido a la heterogeneidad normativa entre municipios y la escasa correspondencia entre las tasas y los servicios efectivamente prestados.

El documento subraya que más de 2.000 gobiernos locales en todo el país aplican tributos de esta naturaleza, con criterios dispares y, en muchos casos, con débil sustento legal. Esta fragmentación —advierte el IERAL— genera inseguridad jurídica y desincentiva la expansión de entidades bancarias físicas, que enfrentan una carga mayor respecto de las plataformas digitales, exentas de estas obligaciones.

“El crédito es imprescindible para el desarrollo”

El presidente del IERAL, Osvaldo Giordano, enfatizó en el estudio que la presión tributaria local “conspira contra el desarrollo del crédito”.

“El crédito es imprescindible para el desarrollo, tanto para las empresas como para las familias. El orden macroeconómico es una oportunidad para que éste se expanda, pero si no se resuelve el tema impositivo, y en particular el problema con los impuestos locales, este desarrollo no va a ser posible”, sostuvo.

El informe advierte que la persistencia de este esquema debilita el papel del crédito como motor del crecimiento económico, limitando la capacidad de recuperación del sector privado incluso en escenarios de estabilidad macroeconómica.

Reforma fiscal local: una condición para ampliar el crédito

Como conclusión, el estudio propone una revisión integral del esquema de tasas municipales, orientada a construir un sistema más simple, homogéneo y ajustado a los principios legales de una tasa, con una relación efectiva entre el cobro y la prestación de servicios.

De acuerdo con la Fundación Mediterránea, avanzar en esa dirección mejoraría la competitividad del sistema financiero, ampliaría el crédito al sector privado y fortalecería el desarrollo económico federal.

Impacto de las tasas municipales sobre el costo del crédito by CristianMilciades