Por Marcelo Capello, Gerardo García Oro y Luis Laguinge. Los “acuerdos básicos de gobernabilidad” para los próximos años aparecen como una buena oportunidad para discutir la implementación de reformas estructurales que requieren distintos institutos públicos, entre los cuales se encuentra el sistema de seguridad social. En este caso, el principal desafío consiste en otorgar al régimen mayor previsibilidad en cuanto a su financiamiento y sustentabilidad, además de otorgar prestaciones justas y cuya fórmula de otorgamiento, cálculo inicial y movilidad no resulten objeto de mayor litigiosidad y defectos que nuevamente deban ser reparados en un futuro.

En este sentido, un primer aspecto que vale la pena considerar es que las reformas tributarias planteadas han provocado modificaciones en las fuentes de financiamiento de la ANSES, con las que luego hace frente al pago de las prestaciones contributivas y no contributivas concedidas, además de financiar programas como Asignación Universal por Hijo y Embarazo (desde 2009) y Progresar (2014), entre otros. Este aspecto debe ser considerado con especial cuidado en el análisis de la sustentabilidad del régimen.

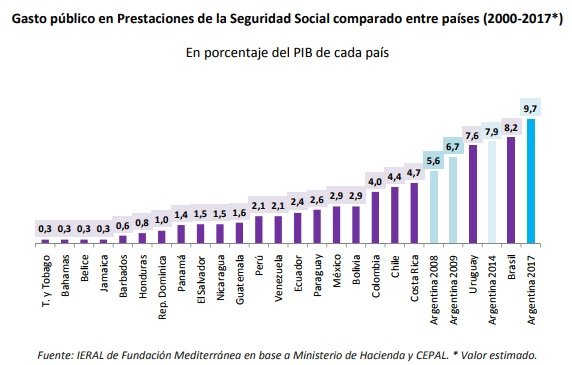

El crecimiento en la cantidad de prestaciones otorgadas ha llevado a que el gasto previsional alcance una representatividad cercana al 10% del PBI, 3 puntos porcentuales del Producto por arriba del nivel inmediato a la estatización del sistema en 2008. En la tendencia ascendente en el gasto de ANSES observada en los últimos años, influyeron aspectos como la estatización de las AFJP (llevando este indicador a un 6,7% del PBI en 2009), las expansiones reales en el valor del haber (exceptuando los años 2014 y 2016), moratorias previsionales (se incorporaron al sistema 2,8 millones de personas sin aportes completos) y el efecto expansivo sobre el gasto que se proyecta para fines de 2017, en base a la implementación del Programa de Reparación Histórica para Jubilados y Pensionados.

De esta manera, entre países de la región, el sistema de seguridad social en Argentina se ha posicionado como uno de los que se llevan mayor porción del PIB, lo que representa un importante desafío en materia de sustentabilidad y financiamiento a mediano y largo plazo, sobre todo a consideración de las prestaciones que fueron incluidas a lo largo de los últimos años en el régimen y los altos niveles de informalidad y exclusión laboral que se exhiben en la actualidad.

Este hecho materializa la relevancia de la discusión de los problemas coyunturales y estructurales que influyen sobre la sustentabilidad del mismo, recordando que los sistemas de seguridad social constituyen herramientas de cobertura social a mediano y largo plazo, de manera que es éste el plazo de consideración relevante para la evaluación de reformas y definiciones de coberturas.

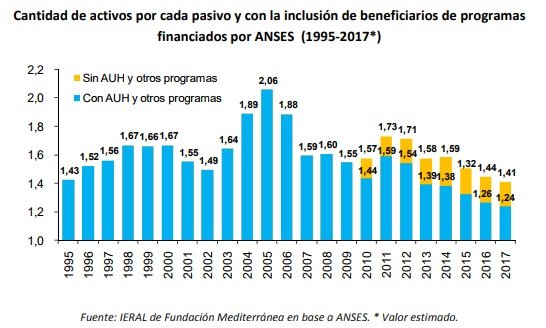

Lo mismo puede observarse en la consideración de la relación entre la cantidad de activos aportantes al régimen (trabajadores registrados) por cada pasivo, incluyendo no sólo las prestaciones previsionales sino también a perceptores de programas incluidos en la seguridad social, tales como el programa de Asignación Universal por Hijo y Embarazo y PROGRESAR, entre otros. En este aspecto, su participación como pasivos se calibra en función del valor de los beneficios concedidos en comparación al haber previsional mínimo.

Al respecto, el crecimiento en el volumen de prestaciones del régimen y la alta incidencia de la informalidad laboral (situación en la que se encuentran unos 8 millones de trabajadores, al considerar metodología OIT para los cuentapropistas) redundaron en que esta relación sea en 2017 de 1,4 activos por cada pasivo, cuando en el año 2005 este indicador era igual a 2,1. Asimismo, si se incluyera en la cuenta a todos aquellos beneficiarios de los programas mencionados, la relación desciende hasta 1,24 activos por cada pasivo/beneficiario.

Frente a este desafío, desde finales de 2008 – momento en que el Congreso Nacional aprobó la estatización de los fondos de pensión, que hasta entonces administraban las AFJP – el seguimiento del resultado fiscal del régimen se volvió en un aspecto primordial para la consideración de su viabilidad y sustentabilidad de largo plazo.

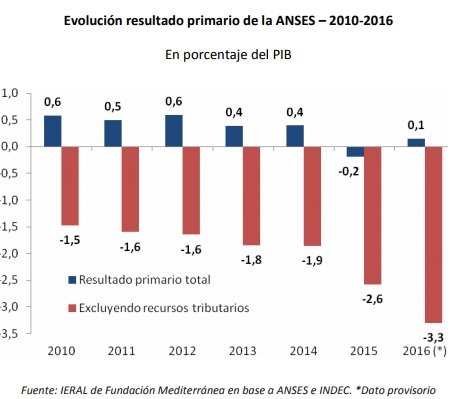

Así, mientras que en el lapso 2010-2012, el organismo alcanzó un superávit promedio de 0,6% anual en términos del PIB, esta variable descendió a 0,4% en el bienio 2013- 2014 y, finalmente, se arribó a un déficit de 0,2% en 2015. Sin embargo, es crucial destacar que, más allá de los aportes y contribuciones y las rentas de la propiedad del Fondo de Garantía de Sustentabilidad (FGS), la ANSES es financiada en gran parte por la recaudación de impuestos nacionales, que en su mayoría resultaron detracciones al sistema de coparticipación federal de impuestos, desde comienzos de la década del noventa en adelante.

Algunas de las fuentes más importantes están dadas por el 20% de la masa neta de Impuesto a las Ganancias (además de un monto fijo anual de $120 millones), la mayor parte del 11% de la recaudación de IVA destinada al Régimen Nacional de Previsión Social (93,7%), una porción considerable de los Impuestos a los Combustibles (21% del gravamen sobre la nafta y el gas natural y 100% del correspondiente al gasoil, GNC y otros) y el 70% del Monotributo Impositivo. Además, a partir de este año, comenzó a asignarse de manera específica el 70% de la recaudación de Impuesto al Cheque que corresponde al Tesoro Nacional.

De esta manera, si se excluyen estos recursos tributarios del conjunto de ingresos propios, el deterioro fiscal resulta mucho más marcado. El déficit primario promedio resulta de 1,6% del PIB en el período 2010-2012, 1,8% en 2013-2014, 2,6% en 2015 y 3,3% en 2016 (aunque este último resultado se encuentra muy influido por los recursos del blanqueo de capitales que se asignaron específicamente a la cobertura del Programa de Reparación Histórica y representaron un 1,3% del PIB en 2016).

En otras palabras, el sistema previsional es muy dependiente de lo que acontezca con los recursos tributarios de carácter nacional. Esto no debería representar necesariamente una desventaja.

De hecho, algunos países destinan una gran proporción de sus rentas generales (y, específicamente, la proveniente de impuestos a los ingresos) a financiar los regímenes de seguridad social de reparto. Los inconvenientes aparecen ante la necesidad de reducir la presión tributaria del Sector Público que, en Argentina, resulta muy elevada.

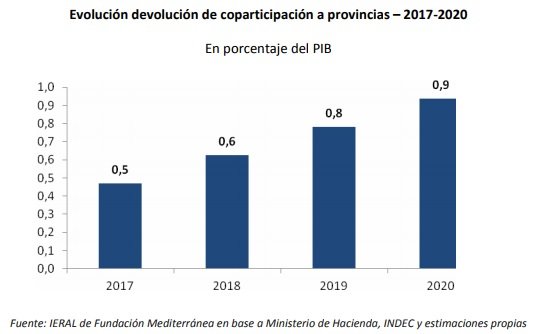

Además, los ingresos de la ANSES ya se están viendo afectados actualmente por la devolución progresiva del 15% de la masa coparticipable bruta a las provincias. De hecho, en el año 2016 ya se resignaron los primeros 3 puntos porcentuales, lo que significó una pérdida de recursos equivalente a 0,1% del PIB. A fines de 2017, este monto llegaría a representar medio punto del PIB.

Si se proyectara la recaudación tributaria nacional considerando un crecimiento de 3,5% anual para el lapso 2018-2020 y una inflación promedio de 16%, 10% y 6% para cada uno de estos años, la citada devolución iría creciendo en términos del PIB, hasta alcanzar 0,9% en 2020.

Por último, cabe destacar que esta profundización en el deterioro fiscal de la ANSES no se explica por una caída en los recursos propios (de hecho, los aportes y contribuciones pasaron de 5% del PIB en 2010 a 5,7% en 2016) ni en los ingresos provenientes de la masa coparticipable (que se mantuvieron en niveles superiores al 2% del PIB en todo el período, aún sin considerar el blanqueo).

En consecuencia, resulta claro que la gran expansión en las erogaciones constituye el principal factor explicativo del creciente déficit primario del organismo. De hecho, si se observa la ejecución presupuestaria de la ANSES en este período, se advierte que las jubilaciones y pensiones aumentaron de 4,9% del PIB en 2010 a 7,1% en 2016.

Estas consideraciones resultan fundamentales en lo que respecta a los criterios con que fue planteado el proyecto de reforma previsional en discusión, particularmente por el hecho de que éste se anuncia como una modificación “transitoria” en el marco del Consenso Fiscal alcanzado con las jurisdicciones sub-nacionales. Sin embargo, por tratarse el sistema de seguridad social de una institución de largo plazo, las reglas deben ser permanentes como garantía institucional de funcionamiento y sustentabilidad del régimen.

Una mención aparte, merecen los cambios acordados en el Consenso Fiscal firmado entre los representantes del Poder Ejecutivo Nacional y los gobernadores, con relación a la distribución de los recursos tributarios federales. Por un lado, la derogación del artículo 104 de la Ley de Impuesto a las Ganancias implicaría que la ANSES perdería la asignación específica del 20% de la recaudación de este tributo. Esto representa una merma de alrededor de $128 mil millones para el año que viene (1% del PIB proyectado para 2018). Sin embargo, los ingresos del organismo se verían parcialmente compensados por la afectación de la totalidad del Impuesto al Cheque y del Monotributo Impositivo que, en conjunto, sumarían unos $64 mil millones que equivaldrían a medio punto del Producto del año entrante. En términos netos, la ANSES sufriría una pérdida en sus recursos de 0,5% del PIB que se añaden a la ya mencionada devolución del 15% a las provincias.

La discusión acerca de la movilidad en los haberes

Entre los aspectos principales de la reforma previsional planteada, podría decirse que el corazón de la propuesta del Poder Ejecutivo se encuentra en la modificación de la fórmula de movilidad de los haberes establecida en la Ley 26.417 y que se encuentra estrechamente ligada a la evolución de los recursos tributarios recibidos por la ANSES y a la dinámica salarial.

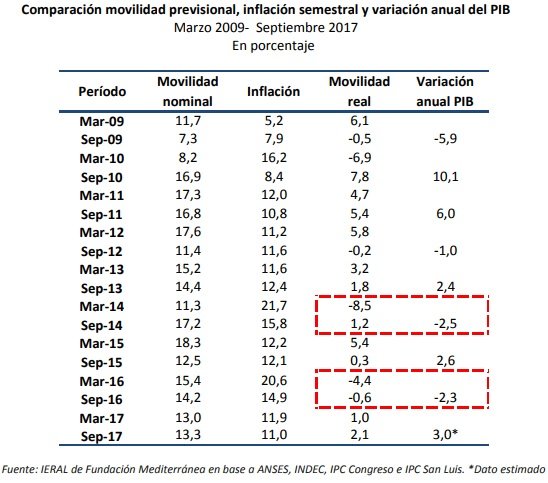

El comportamiento marcadamente procíclico de estas variables a partir del año 2009 condujo a que los haberes aumentaran en términos reales durante los períodos de expansión del PIB pero disminuyeran notablemente en los años recesivos acompañados por fuertes procesos inflacionarios (2014 y 2016).

Esta característica resulta sumamente indeseable, precisamente, las etapas de caída generalizada de la actividad económica requieren ser contrarrestadas por una protección del poder adquisitivo de los ingresos de los jubilados, pensionados y beneficiarios de asignaciones familiares para evitar un agravamiento de la situación social.

En este sentido, la puesta en marcha de la indexación por variación de los precios aparece como un instrumento potente.

Siguiendo lo expuesto originalmente en el proyecto de Ley, la nueva regla implicaría actualizaciones de carácter trimestral y en base a la variación del Índice de Precios al Consumidor Nacional elaborado por el INDEC. Vale aclarar que el ajuste se implementaría con un semestre de rezago (por caso, el próximo aumento de marzo de 2018 estaría vinculado a la inflación del tercer trimestre de 2017) y que en junio de cada año se añadiría un plus del 5% de la tasa de crecimiento del PIB del año anterior.

Sin embargo, esta alternativa fue rápidamente rechazada por el bloque mayoritario de la oposición en el Senado, desde donde se planteó una opción intermedia que combine la variación de los precios con la del índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables), en una proporción 70-30, respectivamente. Este indicador es elaborado por el Ministerio de Trabajo de la Nación y refleja la situación de los salarios entre los trabajadores afiliados al Sistema Integrado de Jubilaciones y Pensiones (SIJP). Por otro lado, se propuso eliminar el adicional vinculado al PIB.

Aparentemente, esta última modificación habría alcanzado cierto consenso y podría convertirse en una alternativa prevaleciente. Sólo cabe preguntarse cómo se organizarán institucionalmente dos circunstancias fundamentales, que deben ser analizadas y explicitadas a la ciudadanía: En primer lugar, que en caso de aplicarse un mecanismo de actualización trimestral, dado que el último incremento en el valor de los haberes fue otorgado en septiembre de 2017, el incremento efectivizado en marzo de 2018 (potencialmente bajo esta nueva iniciativa) debería incluir – por única vez – una actualización por seis meses, correspondientes a los meses de octubre de 2017 a marzo de 2018.

En segundo lugar, vale la pena preguntarse cómo se resolvería una situación en la que los salarios en base al índice RIPTE crezcan menos que la inflación, haciendo que la corrección de los haberes previsionales resulte por debajo de la evolución del nivel general de precios y entrando esta dinámica en contradicción con lo comprometido en el acuerdo firmado por el Gobierno Nacional con las provincias, en donde se planteaba que los haberes tengan una dinámica superior al ritmo inflacionario.

Para dicho caso, podría agregarse la cláusula que, en tal circunstancia, el ajuste se realiza sólo por el índice de inflación. Más allá de estas consideraciones, resulta de interés realizar algunos ejercicios de simulación con relación a los efectos que esta nueva fórmula de movilidad traería aparejados sobre el poder adquisitivo de los sectores afectados (no sólo los jubilados y pensionados del Régimen Nacional sino también los beneficiarios de asignaciones familiares y AUH) y en el resultado fiscal del Sector Público Nacional en 2018.

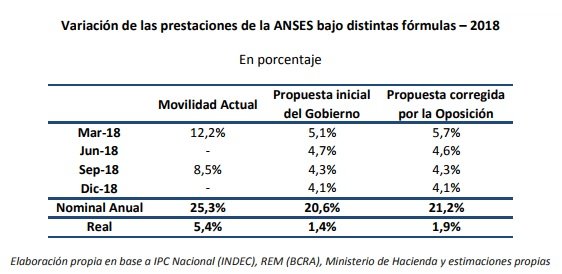

Así, la comparación que se presenta a continuación descansa sobre los siguientes supuestos: el IPC Nacional de 2018 varía de acuerdo a lo estimado por los encuestados en el último Relevamiento de Expectativas de Mercado (REM) elaborado por el Banco Central (que considera una inflación interanual de 16% en diciembre de 2018) , el RIPTE y el Índice de Salarios aumentan ligeramente por encima de la inflación (logrando incrementos de 2,6% y 2,7% en términos reales, respectivamente) y los recursos tributarios asignados a la ANSES son proyectados considerando un crecimiento del PIB de 3,5% y sin tener en cuenta los cambios recientes en la coparticipación que afectan a este organismo, a fin de hacer homogénea la comparación con 2017.

Analizando estos resultados, puede observarse que, si se mantuviera la fórmula actual de movilidad, los ajustes semestrales de marzo y septiembre serían de 12,2 y 8,5%, respectivamente. Esto se corresponde con un aumento del haber promedio anual de 25,3% respecto a 2017.

En contraste, de implementarse la regla propuesta por el oficialismo en su proyecto original, los aumentos trimestrales serían de 5,1% en marzo, 4,7% en junio, 4,3% en septiembre y 4,1% en diciembre.

De esta manera, el incremento interanual global alcanzaría un 20,6%. Por último, si se considera la fórmula del bloque opositor, la discrepancia con la regla anterior sería especialmente marcada en marzo (5,7% en vez de 5,1%) aunque luego se verificarían porcentajes similares debido al supuesto de que los salarios varían apenas por encima de la inflación. En este caso, el aumento global llegaría a 21,2%. Teniendo en cuenta que la inflación promedio de 2018 anotaría un 18,9%, la continuidad de la fórmula actual podría implicar un incremento del 5,4% en términos reales para los beneficiarios de las prestaciones.

Por supuesto, la implementación de las reglas de indexación por precios trae como consecuencia un aumento mucho menor y explicado por el rezago de los ajustes trimestrales (1,4% en el caso de la propuesta oficialista y 1,9% en la de la oposición). Antes se demostró que cuando la economía crece, la movilidad actualmente vigente aumenta los haberes previsionales por encima de la inflación, a la inversa en períodos recesivos.

La contracara de este perjuicio para los beneficiarios del sistema previsional está dada por el ahorro fiscal para el Sector Público Nacional. La fórmula presentada por el Poder Ejecutivo implicaría una disminución de $47 mil millones en las erogaciones de 2018 (41 mil por prestaciones a la seguridad social y 6 mil por asignaciones familiares y por hijo) que se corresponde con un 0,4% del Producto.

Concretamente, el gasto previsional pasaría de representar un 9,7% del PIB en 2017 a un 9,4% en 2018, lo que facilitaría el cumplimiento de la meta de déficit primario de 3,2% del PIB.

Las consecuencias fiscales de la propuesta opositora no resultan demasiado distintas. El ahorro sería de $40 mil millones ($35 mil por prestaciones previsionales y $5 mil por asignaciones familiares y por hijo), alcanzando un 0,3% del PIB.

La cuestión particular del ajuste de marzo de 2018

Desde el punto de vista técnico, una de las críticas más relevantes dirigidas contra la nueva regla de movilidad (tanto en su versión oficialista como opositora) apunta contra el rezago de seis meses en la actualización trimestral de los haberes mencionado anteriormente.

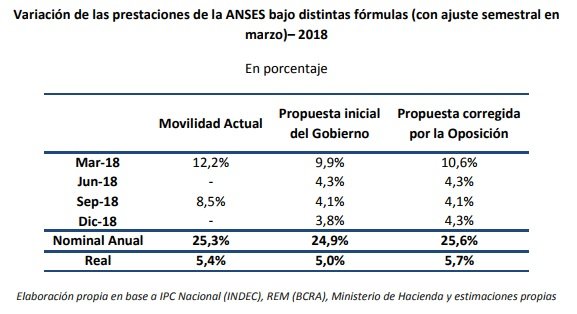

Esta cuestión resulta particularmente delicada al considerar el ajuste correspondiente al mes de marzo de 2018 que, de acuerdo a la Ley de Movilidad Actual, debería tomar como período de referencia la totalidad del segundo semestre de 2017. Este desfase podría evitarse si se aplicara la nueva fórmula de manera semestral en marzo (considerando la variación de los precios y el RIPTE en el lapso julio-diciembre de 2017) y comenzar a aplicar los ajustes trimestrales en junio de 2018 en base al período inmediatamente anterior.

El incremento en términos reales de los haberes sería muy superior (5% con la regla del proyecto original y 5,7% con la modificación propuesta por la oposición), aunque el ahorro fiscal para el Sector Público Nacional se reduciría a niveles prácticamente insignificantes, respecto a la formulación anterior. De hecho, la propuesta corregida por la oposición implicaría un mayor costo fiscal que si se continuara aplicando la regla de movilidad actual.

Es fundamental aclarar que el efecto de las fórmulas que ajustan trimestralmente no resulta estrictamente comparable a la regla de movilidad actual debido a las diferencias que existen entre los períodos de referencia tomados como base para implementar las actualizaciones.

Efectivamente, el ajuste de septiembre de la movilidad actual considera el primer semestre del año 2018 mientras que el correspondiente a diciembre en las propuestas de reforma alcanzaría a cubrir también el tercer trimestre. Una alternativa podría consistir en comenzar a aplicar los ajustes trimestrales desde el mes de diciembre y en base al período inmediatamente anterior. Si bien esto implicaría un costo fiscal adicional en el año 2017, se garantizaría un ahorro importante en 2018.

Otros aspectos sensibles en la discusión

Como se planteó más arriba, los criterios analizados son aquellos de mayor consideración en la discusión de la reforma. No obstante, existen otros aspectos que influyen sobre las oportunidades de sustentabilidad del régimen previsional y, también, sobre la composición del mercado de trabajo. Entre estos, la iniciativa del proyecto oficial que prevé que las empresas sólo puedan intimar a sus empleados a tramitar la jubilación y retirarse cuando éstos tengan 70 años, promueve en forma generalizada un retiro tardío (10 años adicionales para las mujeres y 5 para los varones).

Si bien este hecho puede generar un efecto positivo sobre la sustentabilidad fiscal del régimen, el efecto a nivel micro (hacia adentro de las empresas), podría resultar ambiguo. Es conocido que ante una elevación en la expectativa de vida y las condiciones de salud de la población, la vida laboral se extiende y en ciertas ocupaciones la experiencia puede resultar en un valioso capital para la empresa.

Sin embargo, este efecto se contrapone con las aceleradas exigencias de preparación que el avance tecnológico le impone a los trabajadores, y en el caso de aquellos que acumulan mayor antigüedad (y mejores retribuciones a consecuencia) puede que su productividad en este contexto se sitúe por debajo de dicha retribución, de manera que extender la posibilidad de retiro puede generar un efecto adverso en términos de los costos laborales de las empresas, siendo que ese es un aspecto al cual también se quiere abordar actualmente, a través de la reforma laboral.

Debieran preverse mecanismos que contemplen esta situación, que permitan bajar los costos laborales para las empresas con relación a los trabajadores que decidan no acceder a la jubilación a la edad actualmente vigente.

Por su parte, resulta primordial trazar mayores definiciones de justicia contributiva en lo que respecta a la situación previsional futura de aquellas personas que se desempeñan como autónomos y monotributistas. En la actualidad, la mayor parte de los autónomos sólo accede al haber jubilatorio mínimo (al igual que los monotributistas), a pesar de que los aportes derivados al régimen por los primeros, resulta superior al de los segundos. Finalmente, en función de la necesidad de establecer reglas permanentes para el funcionamiento de la previsión social, probablemente resulte razonable imponer metas anuales para mejorar progresivamente la relación de activos / pasivos ligados al régimen.

Este hecho puede contribuir a un trabajo articulado e institucionalizado en contrarrestar la informalidad y exclusión laboral; además de que este aspecto puede estar contemplado entre los criterios de movilidad en los haberes previsionales, dado que consiste esencialmente en una valoración de las posibilidades de financiamiento vigentes (y también futuras) de la seguridad social.

En igual sentido, es necesario que las nuevas reglas previsionales distingan y premien los beneficios contributivos frente a los no contributivos, por ejemplo, a través de algún beneficio ordinario o extraordinario (por ejemplo, un bono de fin de año), que sólo se otorgue a los pasivos que cobran el haber mínimo y aportaron la cantidad de años que la ley exige para acceder al beneficio previsional.