El dólar se estabiliza, el BCRA sostiene la banda y el mercado mira el nuevo rumbo monetario

La consultora Ecolatina analizó el panorama cambiario y fiscal tras una semana corta marcada por pagos al FMI, baja del dólar y señales de recomposición de reservas. Mientras el tipo de cambio se mantiene cerca del techo de la banda, el Gobierno busca equilibrio entre la remonetización y la estabilidad de precios.

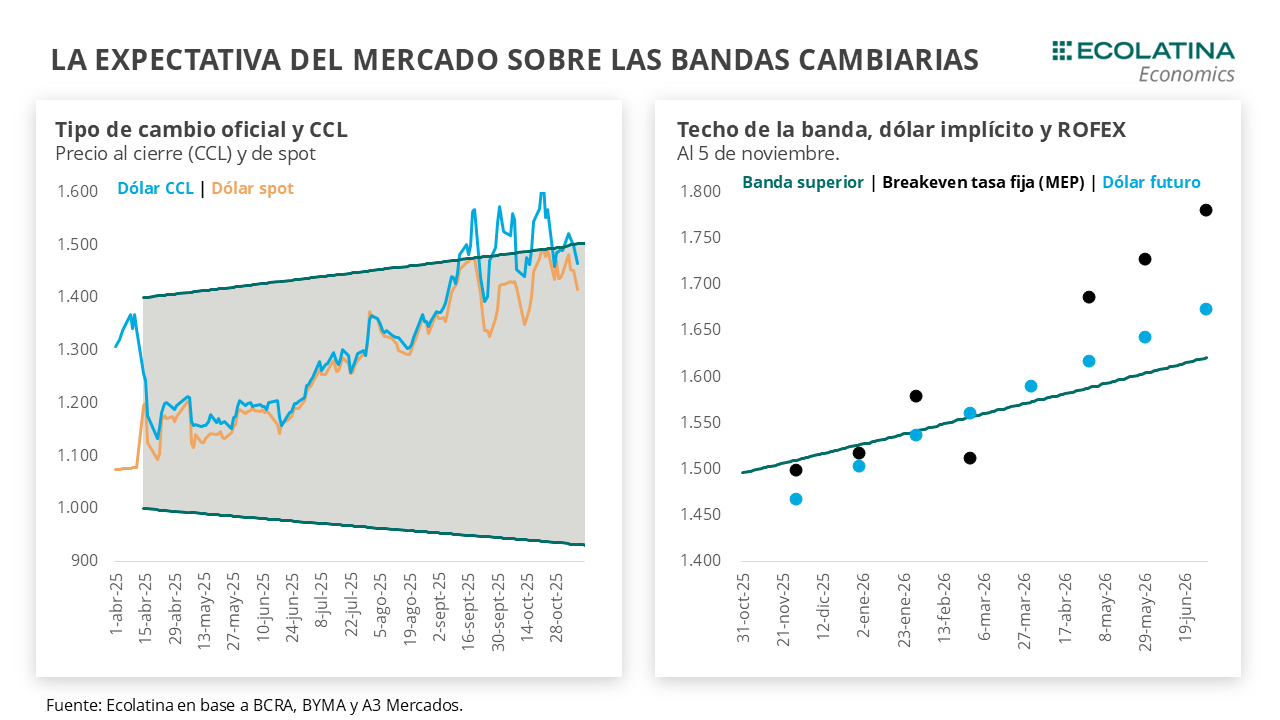

Panorama cambiario y monetario

Queda atrás una semana corta en el plano cambiario producto del feriado bancario del jueves. El dólar spot comprimió a los $1.415 el viernes y finalizó 2,1% por debajo del viernes de la semana anterior. Por su parte, el dólar minorista cayó 1,4% ($1.456), el dólar MEP operado con AL30 bajó 1,5% ($1.453), el dólar CCL operado con CEDEARs descendió 1,7% ($1.64) y el blue se deslizó -2,1% ($1.415). Frente a un tipo de cambio mayorista bajando en mayor medida, la brecha cambiaria promedio finalizó en la zona del 0%.

Por otro lado, las Reservas Brutas finalizaron en USD 40.260 M el viernes, registrando una baja diaria de USD 750, en lo que estimamos se debe a el pago realizado al FMI. Las obligaciones con el Fondo se habrían cancelado con DEGs provenientes del apoyo con Estados Unidos: el 31-oct, la tenencia de DEGs de Argentina informada por el FMI subió el equivalente a USD 870 M, y se redujo en la misma cuantía la tenencia de Estados Unidos. Estará por verse si esta ayuda tendrá como contrapartida la activación de un tramo del swap.

Más allá de ello, el tipo de cambio en promedio se ubica tan sólo al 3% del techo de la banda desde el 27 de octubre (post-elecciones). Esto explica la demora en las compras del Tesoro, que estaría evitando ejercer presiones extras en la cotización que pondrían en jaque el equilibrio actual. Por ende, estas dudas se reflejan en un mercado priceando un dólar por encima del techo de la banda desde enero del 2026 en adelante, en un escenario que tendría al BCRA operando en el MULC para recomponer reservas.

Últimos indicadores publicados

Los principales datos de la semana giraron en torno a lo fiscal, con la recaudación de octubre y la licitación del miércoles, y los indicadores adelantados de actividad. En octubre, la recaudación nacional alcanzó $16,1 billones, con una caída real de 3,9% i.a., afectada por la elevada base de comparación de 2024 y la eliminación temporal de retenciones (-66% i.a. real en los Derechos de Exportación, mínimo desde 2018). En contraste, Ganancias (+13%), IVA (+3,8%) y Seguridad Social (+1,3%) mostraron leves mejoras. Asimismo, Finanzas logró un rollover del 112% (vs 60% en la última licitación), con ofertas por $9,4 bn y adjudicación por $8,5 bn. Además, extendió el plazo promedio de los instrumentos de tasa fija de 3 a 9 meses y retiró $0,9 bn de pesos del mercado.

Por último, los indicadores adelantados de actividad mostraron señales mixtas en octubre. Los despachos de cemento registraron un avance de 4,8% mensual, cortando una racha de tres meses a la baja, mientras que el Índice Construya cayó 2,2% s.e. tras haber subido en septiembre, aunque aún se mantiene 10,1% por encima del nivel de un año atrás. En el plano industrial, la producción automotriz retrocedió 0,6% mensual y acumula dos meses de caída, y la producción minera volvió a contraerse (-1,4% mensual s.e.), aunque se ubicó 2,1% por encima interanual. Por su parte, los patentamientos de autos 0 km mostraron una leve suba de 0,4% mensual (+17,8% i.a.), con un incremento acumulado de 54% interanual en lo que va del año, acompañado por un crecimiento de 32% i.a. en los patentamientos de motos.

Panorama internacional

En el plano internacional, Donald Trump y Xi Jinping llevaron adelante lo acordado en la reunión en Corea del Sur. El Gigante Asiático y Estados Unidos suspenderán desde este lunes las tasas portuarias mutuas y aplicarán la rebaja de aranceles acordada. Asimismo, EE.UU. reducirá los aranceles al fentanilo del 20% al 10% y los restantes del 57% al 47%, mientras que China pausará por un año las medidas de control a la exportación de tierras raras y materiales estratégicos. Además, levantará temporalmente la prohibición a la exportación de productos de uso dual y suspenderá los aranceles adicionales sobre bienes agrícolas y manufacturados estadounidenses.

RADAR SEMANAL

Datos. El BCRA publicará hoy el informe monetario mensual correspondiente a octubre. El miércoles será el turno del INDEC, que dará a conocer el Índice de Precios al Consumidor (IPC), las canastas básicas y alimentaria de octubre, y el índice de salarios de septiembre. Por último, el jueves tendremos el dato de la capacidad instalada de la industria por el noveno mes del año.

¿A qué estar atentos? En la semana, estaremos atentos a la evolución de las variables económicas en esta nueva etapa del plan económico con tasas de interés a la baja, las potenciales compras del Tesoro en el MULC y el movimiento del tipo de cambio. A su vez, será importante el dato que arroje el IPC por octubre, un mes caracterizado por la incertidumbre electoral.