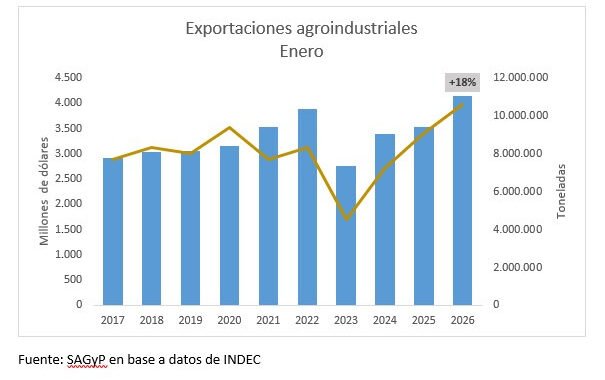

La madera tiene un frente externo convulsionado pero que puede abrir nuevas oportunidades para Argentina

El mercado internacional de la madera atravesó durante 2025 un escenario de moderada actividad económica global, pero con señales de debilidad en los principales segmentos vinculados a la construcción y al comercio internacional. Así lo señala el consultor Gustavo Cetrángolo, autor del capítulo especial sobre panorama internacional incluido en el Informe Mensual de FAIMA (Federación Argentina de la Industria Maderera y Afines) correspondiente a enero de 2026.

El análisis destaca que las principales economías del mundo mantuvieron durante el último año una actividad relativamente sólida, aunque condicionada por tres factores centrales: la desaceleración del sector inmobiliario en varios mercados, la menor producción industrial y la creciente incertidumbre comercial derivada de políticas proteccionistas. En ese contexto, los mercados globales de madera maciza se mantuvieron débiles, con una demanda irregular y precios presionados.

Estados Unidos: construcción débil y precios con volatilidad

En Estados Unidos, uno de los principales motores de la demanda mundial de madera, la actividad de la construcción se mantuvo estable durante el cuarto trimestre de 2025, aunque en niveles relativamente bajos.

Las altas tasas de interés hipotecarias continuaron afectando negativamente la construcción de nuevas viviendas y las ventas inmobiliarias. A pesar de ese escenario, el precio promedio de la madera registró un incremento trimestral del 4,9% respecto del trimestre anterior.

Sin embargo, en la comparación interanual los valores muestran un retroceso significativo: el precio promedio de la madera estructural cayó 11,1% respecto de 2024, reflejando el debilitamiento de la demanda en el sector de la construcción.

Brasil: caída de exportaciones y presión arancelaria

En Brasil, los mercados de madera sólida también se mantuvieron relativamente débiles. La menor demanda internacional y la incertidumbre generada por la política arancelaria de Estados Unidos afectaron el desempeño del sector, particularmente en los estados forestales de Paraná y Santa Catarina, donde la producción se desaceleró durante el último cuatrimestre de 2025.

La situación se vio agravada por medidas comerciales adoptadas por otros mercados. La Comisión Europea impuso derechos antidumping provisionales del 6,2% a las importaciones de contrachapado de pino brasileño tras una investigación iniciada en marzo de 2025.

Los datos de comercio exterior reflejan esta tendencia:

- Exportaciones de madera aserrada de pino:

- Noviembre 2024: US$ 63,5 millones

- Noviembre 2025: US$ 47,1 millones

- Variación: -26% en valor

- Volumen exportado:

- De 262.300 m³ a 216.500 m³

- Variación: -18%

El contrachapado de pino registró una caída aún más pronunciada:

- Valor exportado: de US$ 72,3 millones a US$ 37,3 millones (-48%)

- Volumen exportado: de 223.300 m³ a 128.000 m³ (-43%)

Actualmente, el precio promedio del pino seco de secadero brasileño se ubica en torno a US$ 208 por metro cúbico FOB.

Uruguay: oportunidades en Europa por medidas antidumping

En Uruguay, el mercado de madera sólida mostró un comportamiento moderado. La menor actividad en la construcción global y la incertidumbre comercial también impactaron en la demanda de sus principales destinos de exportación.

Sin embargo, el país podría beneficiarse indirectamente de cambios en el comercio internacional. La Unión Europea impuso aranceles antidumping del 86,8% a las importaciones de contrachapado de latifoliadas provenientes de China, lo que podría mejorar la competitividad de las exportaciones uruguayas en ese mercado.

Chile: exportaciones presionadas por menor demanda

En Chile, los mercados de madera aserrada también se mantuvieron moderados durante el cuarto trimestre de 2025. La incertidumbre sobre las políticas comerciales estadounidenses y la débil demanda global redujeron el volumen de pedidos y presionaron los precios.

La actividad exportadora hacia fines del año se vio afectada por tres factores principales:

- menor demanda en mercados clave como Estados Unidos y Europa

- mayor competencia en otros destinos internacionales

- presión competitiva en el propio mercado interno

A pesar de este escenario, los exportadores chilenos mantienen una ventaja comparativa frente a Brasil debido a su menor exposición a los aranceles comerciales estadounidenses.

Ganadores y perdedores en el mercado global de la madera (2025)

| Región / País | Situación del mercado | Factores clave |

|---|---|---|

| Estados Unidos | Demanda moderada | Altas tasas hipotecarias frenan la construcción; precios suben 4,9% trimestral pero caen 11,1% interanual. |

| Brasil | Perdedor | Caída de exportaciones de madera aserrada (-26%) y contrachapado (-48%) por menor demanda y aranceles. |

| Chile | Mercado moderado | Menor demanda de EE.UU. y Europa, pero con ventaja frente a Brasil por menor exposición arancelaria. |

| Uruguay | Potencial ganador | Podría beneficiarse en Europa tras aranceles antidumping del 86,8% al contrachapado chino. |

| Unión Europea | Estancamiento | Debilidad del sector de la construcción y cautela de compradores. |

| China | Perdedor | Crisis inmobiliaria reduce la demanda; importaciones de coníferas caen 12%. |

| India | Ganador | Crecimiento del PIB superior al 7% impulsa la demanda de madera para infraestructura y vivienda. |

Fuente: Informe FAIMA – Panorama internacional elaborado por el consultor Gustavo Cetrángolo.

Unión Europea: mercado estancado

El mercado europeo de la madera permaneció prácticamente estancado en el cuarto trimestre de 2025, en gran medida por la debilidad del sector de la construcción y la actitud cautelosa de compradores y distribuidores.

La ralentización de la actividad inmobiliaria continúa siendo uno de los principales factores que explican la menor demanda de productos de madera en la región.

China: crisis inmobiliaria y caída de importaciones

En China, la desaceleración económica continuó durante el cuarto trimestre del año. Si bien las exportaciones y la producción industrial se mantuvieron relativamente estables, el deterioro del sector inmobiliario y las tensiones comerciales con Estados Unidos impactaron negativamente en la economía.

El mercado inmobiliario es el principal consumidor de madera en el país, por lo que su contracción tuvo efectos directos en el comercio del sector.

Durante los primeros once meses de 2025:

- Las importaciones de madera de coníferas cayeron 12% interanual

Rusia se mantuvo como el principal proveedor de madera para el mercado chino.

En términos de precios, el valor promedio de la madera de coníferas importada se ubicó en US$ 205 por metro cúbico, apenas 1% por encima del año anterior.

La reducción en las nuevas construcciones, la caída en las ventas de viviendas usadas y los altos inventarios llevaron a desarrolladores y fabricantes de muebles a reducir sus compras de madera. Según el análisis del sector, no se espera una recuperación rápida de la demanda debido a la cautela de los importadores.

India: crecimiento económico y potencial de demanda

En contraste con otros mercados, India muestra un escenario más dinámico.

El Fondo Monetario Internacional elevó su estimación de crecimiento del PIB para 2025-2026 al 7,3%, mientras que el Banco Mundial revisó su proyección al 7,2%, impulsada por el consumo interno, los recortes impositivos y el aumento de los ingresos rurales.

El crecimiento de la inversión en infraestructura y desarrollo urbano podría impulsar la demanda de madera, contrachapados y muebles para la construcción. Esto mantiene elevada la dependencia del país respecto de las importaciones de productos forestales.

Actualmente, las importaciones de madera y derivados superan los US$ 2.300 millones anuales.

En el mercado doméstico, los precios de madera aserrada de pino radiata se ubican entre US$ 350 y US$ 450 por metro cúbico.

Precios de madera en rollo en Brasil y Chile

| Diámetro (cm) | Precio Brasil (R$/m³) | Precio Brasil (US$/m³) |

|---|---|---|

| 8 – 15 | 90 | 16 |

| 15 – 25 | 170 | 30 |

| 25 – 35 | 250 | 45 |

| Más de 35 | 355 | 63 |

Chile: el precio promedio de rollos en pie para aserradero ronda los US$ 52 por m³.

Fuente: Informe FAIMA – Capítulo internacional elaborado por el consultor Gustavo Cetrángolo.