El mercado de futuros agrícolas alcanzó su mayor volumen en 87 años

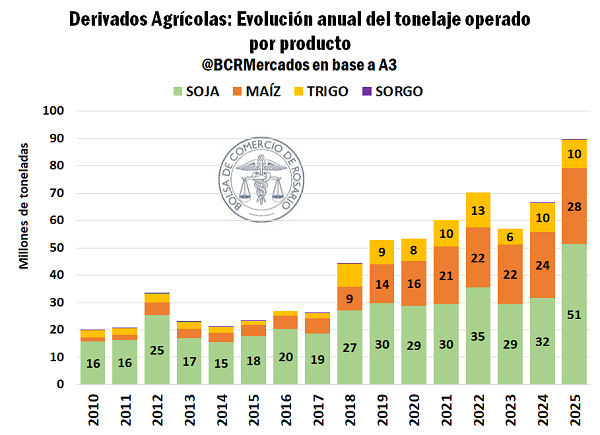

El mercado argentino de futuros y opciones agrícolas alcanzó en 2025 el mayor volumen de operaciones de su historia. Según un informe de la Bolsa de Comercio de Rosario, a lo largo del año se negociaron 89,6 millones de toneladas de granos en A3 —el mercado surgido de la fusión entre Matba-Rofex y MAE—, un salto del 35% respecto de 2024 y un nivel que consolida a los derivados agrícolas como herramienta central de cobertura de precios en el complejo agroindustrial.

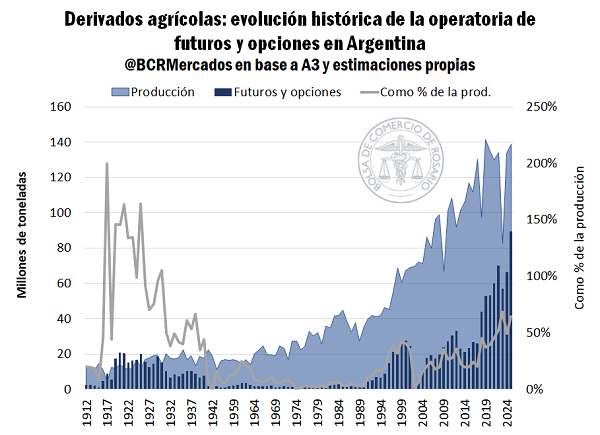

El dato no solo marca un máximo histórico en términos absolutos, sino que también expresa un cambio estructural en el comportamiento del sector: el volumen operado en futuros y opciones fue equivalente al 64% de la cosecha total de granos de 2025, el ratio más alto de los últimos 87 años, excluyendo el impacto excepcional de la sequía de 2023. La magnitud del fenómeno refleja una combinación de factores productivos, macroeconómicos e institucionales que empujaron a una mayor utilización de instrumentos financieros para mitigar riesgos.

Soja, maíz y trigo explican el récord de operaciones

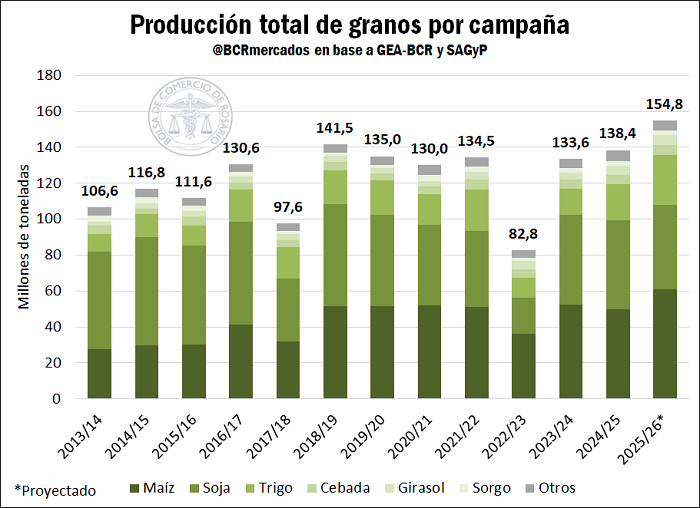

Del total de 89,6 millones de toneladas negociadas en 2025, tres cultivos concentraron prácticamente toda la operatoria. La soja lideró ampliamente con 51,3 Mt, seguida por el maíz con 27,9 Mt y el trigo con 10,4 Mt acumuladas a lo largo del año.

La evolución resulta aún más significativa al observar la tendencia de largo plazo. Si bien el mercado de futuros ya mostraba un crecimiento sostenido, en 2025 esa dinámica se aceleró: las operaciones cuadruplican las registradas diez años atrás y superan en 70% el volumen operado en 2020. De acuerdo con el informe elaborado por Matías Contardi y Emilce Terré, este salto se explica por la muy buena performance productiva de la campaña 2024/25, las expectativas favorables para la nueva campaña y un entorno macroeconómico relativamente más estable, factores que se combinaron con una adopción creciente de herramientas de cobertura en el mercado interno.

En el caso de la soja, el crecimiento fue particularmente marcado. Tras promediar menos de 27 Mt anuales durante la última década, en 2025 se alcanzaron 51 Mt, un incremento del 62% y un volumen equivalente al 104% de la producción estimada de la campaña. El dato resulta clave: el total operado fue prácticamente equivalente a las existencias físicas, potenciando el rol de los futuros y opciones como mecanismos de cobertura frente a la volatilidad de precios. En la historia reciente, solo durante la campaña 2022/23, afectada por la sequía y con una producción de apenas 20 Mt, la cobertura había superado el 100% de la cosecha.

Los cereales también aportaron de manera decisiva al récord. Entre maíz, trigo y las escasas toneladas de sorgo, se negociaron 38,3 Mt en futuros y opciones durante 2025, un máximo histórico. En particular, la operatoria de maíz rompió todos los techos previos: entre futuros y opciones se cubrió el 56% de la cosecha, replicando la tendencia creciente observada en la soja.

Más cobertura y menos exposición al riesgo de precios

El informe de la Bolsa de Comercio de Rosario subraya que el mercado de futuros es un mercado institucionalizado, donde confluyen coberturistas, arbitrajistas e inversionistas. En esencia, se negocian contratos que representan un producto físico —en este caso granos—, lo que explica su carácter de instrumentos derivados.

Para quienes producen, comercializan o utilizan granos como insumo, los futuros y opciones permiten mitigar riesgos asegurando precios mediante la compra o venta de contratos. Del otro lado, los agentes dispuestos a asumir riesgo en busca de rentabilidad aportan liquidez, aun cuando no sean tenedores del producto físico.

La relevancia de estas herramientas se vuelve central en una actividad como la agrícola, caracterizada por un desfasaje temporal significativo entre la inversión inicial —la siembra— y la obtención del producto —la cosecha—. En ese lapso, el precio de venta puede variar de forma sustancial. De hecho, según el informe, en las últimas nueve campañas, en más de la mitad de los casos el precio del contrato de referencia fue más bajo al momento de la cosecha que cuando se realizó la inversión de siembra.

En este contexto, la cobertura en futuros cumple un rol estratégico: limita pérdidas operativas, reduce la exposición al riesgo precio y aporta previsibilidad a productores, acopiadores, industriales y exportadores, fortaleciendo la estabilidad del complejo agroindustrial en su conjunto.

Un cambio estructural en el uso de derivados agrícolas

El récord alcanzado en 2025 no solo responde a un buen año productivo, sino que marca un salto cualitativo en la integración entre el mercado financiero y la economía real del agro argentino. El hecho de que el volumen operado represente casi dos tercios de la cosecha total sugiere una mayor profesionalización en la gestión del riesgo y una utilización más intensiva de instrumentos de mercado en un sector históricamente expuesto a la volatilidad de precios y a los shocks climáticos.

En ese sentido, el desempeño de A3 como plataforma unificada tras la fusión entre Matba-Rofex y MAE consolida un mercado de referencia con mayor profundidad, liquidez y capacidad de canalizar expectativas productivas y comerciales. De mantenerse las condiciones macroeconómicas y productivas, el mercado de futuros y opciones agrícolas aparece como un pilar cada vez más relevante para la estabilidad y previsibilidad del principal complejo exportador del país.