Los Programas Ahora continúan consolidándose como uno de los principales instrumentos de política económica para sostener el consumo interno y fortalecer la actividad comercial en Misiones. Durante el primer cuatrimestre de 2026 movilizaron ventas por $35.224.245.325, un incremento del 35,23% respecto de los primeros cuatro meses de 2025, ratificando una tendencia de crecimiento que se mantiene desde comienzos del año y que refleja el mayor uso de estas herramientas tanto por consumidores como por comercios.

Los datos difundidos por el Ministerio de Hacienda muestran que el mayor volumen de operaciones se concentró en Ahora Misiones, que acumuló ventas por $12.978.964.285. Le siguieron Ahora Bienes Durables, con $9.647.171.669, y Ahora Construcción, que alcanzó los $7.140.013.619. Entre los tres programas concentraron la mayor parte del movimiento económico generado por el esquema provincial de financiamiento, orientado a estimular el mercado interno y favorecer la competitividad del comercio local.

Más allá del desempeño del primer cuatrimestre, la evolución de los Programas Ahora evidencia una expansión sostenida en los últimos años. Desde 2020, cuando el conjunto de las herramientas había movilizado $1.992.946.870, hasta el cierre de 2025, con ventas acumuladas por $98.658.577.995, el sistema registró un crecimiento real cercano al 38%, una vez descontado el efecto de la inflación. El dato permite observar que el incremento no responde únicamente al aumento nominal de los precios, sino también a una mayor utilización efectiva de estos mecanismos por parte de la economía provincial.

La expansión del programa encuentra explicación en varios factores. Por un lado, la incorporación de nuevas líneas de financiamiento adaptadas a distintos sectores de actividad amplió el universo de operaciones. A ello se sumó el crecimiento del consumo interno, la adhesión de más comercios y la incorporación de nuevos medios de pago, que facilitaron el acceso de los consumidores a los beneficios.

Sin embargo, desde Hacienda destacan que el principal motor del crecimiento ha sido la apropiación de estas herramientas por parte de las familias misioneras y del sector comercial. Para los hogares, los Programas Ahora representan una alternativa para preservar el poder adquisitivo mediante compras financiadas en condiciones favorables. Para los comercios, constituyen un instrumento que incrementa la competitividad, estimula las ventas y mejora la rotación de mercadería en un contexto económico que continúa exigiendo estrategias activas para sostener la demanda.

El desempeño del esquema también refuerza el papel de las políticas públicas provinciales orientadas a dinamizar la economía. La articulación entre el Estado, las entidades financieras y el sector privado permitió consolidar un instrumento que, además de impulsar el consumo, genera un efecto multiplicador sobre la actividad comercial, la producción y el empleo en toda la provincia.

Con un crecimiento que supera el 35% en apenas cuatro meses y una trayectoria ascendente desde su creación, los Programas Ahora se consolidan como una de las principales herramientas de política económica de Misiones para fortalecer el mercado interno y sostener la actividad del comercio local frente a un escenario nacional todavía desafiante.

El consumo interno continúa sin encontrar un piso de recuperación. Los últimos datos publicados por el INDEC correspondientes a abril muestran que las ventas reales volvieron a caer en los principales canales comerciales del país. Supermercados, autoservicios mayoristas y centros de compras registraron bajas interanuales y acumulan un primer cuatrimestre en terreno negativo, reflejando que la desaceleración de la inflación aún no se traduce en una recuperación sostenida del poder de compra de los hogares.

Si bien algunos indicadores desestacionalizados exhiben leves mejoras respecto de marzo, la tendencia general sigue mostrando un mercado interno debilitado, con consumidores que priorizan gastos esenciales, financian cada vez más sus compras y restringen el consumo discrecional.

Supermercados: segunda peor caída del año

En abril, las ventas en supermercados a precios constantes retrocedieron 3,7% respecto del mismo mes de 2025, mientras que el acumulado entre enero y abril arrojó una disminución de 3,3%. En términos desestacionalizados hubo una mejora mensual de apenas 0,8%, insuficiente para revertir la tendencia negativa.

En valores corrientes, las ventas totalizaron $2,4 billones, un incremento nominal del 21,5% interanual, impulsado principalmente por el aumento de precios. Los rubros con mayores incrementos nominales fueron carnes (37,3%), alimentos preparados y rotisería (25,7%), artículos de limpieza y perfumería (25,2%) y otros productos (23,8%).

El informe también confirma que el financiamiento continúa siendo un sostén del consumo. Las tarjetas de crédito representaron el 42,5% de todas las operaciones, muy por encima del débito (25,1%), el efectivo (17,3%) y otros medios de pago, como billeteras virtuales y códigos QR (15,1%).

El ticket promedio alcanzó los $35.920, con un incremento nominal de 26,9% respecto de abril del año anterior, otra evidencia de que el crecimiento monetario responde principalmente al efecto inflacionario más que a un mayor volumen de ventas.

Los mayoristas tampoco logran revertir la tendencia

El desempeño de los autoservicios mayoristas continuó mostrando debilidad. Durante abril las ventas reales registraron una caída interanual del 5% y también retrocedieron 1,1% frente a marzo.

De esta manera, el acumulado del primer cuatrimestre cerró con una baja del 3,2%, confirmando que el canal tradicional de abastecimiento tampoco consigue recuperar niveles de actividad, pese a que históricamente suele fortalecerse cuando las familias buscan alternativas de menor precio.

En valores corrientes, las ventas alcanzaron aproximadamente $359.000 millones, con un incremento nominal de 19,7%. Al igual que en supermercados, el rubro carnes lideró los aumentos, seguido por lácteos, almacén y bebidas.

En este segmento, los medios de pago alternativos —transferencias y pagos mediante QR— concentraron la mayor participación de las operaciones (32,1%), seguidos por tarjetas de crédito (26,1%), efectivo (25,4%) y débito (16,4%). El ticket promedio se ubicó en $43.870.

Los shoppings tampoco escaparon a la retracción

Los centros de compras también reflejaron el menor dinamismo del consumo. En abril registraron una caída interanual del 5,9% en términos reales, mientras que el acumulado del año presenta exactamente la misma variación negativa.

Además, luego de varios meses con mejoras mensuales, las ventas desestacionalizadas retrocedieron 0,8% respecto de marzo, interrumpiendo esa tendencia.

Las ventas corrientes alcanzaron alrededor de $560.000 millones, un incremento nominal de 12,6%, nuevamente muy por debajo del crecimiento observado en los precios durante el mismo período.

Regionalmente, la Ciudad de Buenos Aires mostró el mayor crecimiento nominal (20,9%), seguida por Cuyo (17,6%), la región Pampeana (12,7%), Patagonia (10,3%), Gran Buenos Aires (6,5%) y el Norte argentino (3,3%).

Un mercado interno que sigue sin encontrar impulso

Los datos del INDEC consolidan un escenario en el que la desaceleración inflacionaria todavía no logra transformarse en una recuperación efectiva del consumo. Las mejoras mensuales observadas en algunos indicadores aparecen como movimientos puntuales más que como un cambio de tendencia.

El comportamiento de los consumidores continúa marcado por una fuerte racionalización del gasto, mayor utilización del crédito para sostener compras cotidianas y una concentración del consumo en bienes esenciales.

Para provincias con fuerte dependencia del mercado interno como Misiones, donde el comercio representa uno de los principales motores de la actividad económica, la persistencia de esta debilidad implica un desafío adicional para la recuperación del empleo, las ventas minoristas y la inversión privada durante el segundo semestre del año.

La desaceleración de la inflación modificó el comportamiento de los hogares, pero no eliminó las tensiones financieras. Un informe de Focus Market muestra que el Sueldo Anual Complementario dejó de destinarse al consumo masivo y hoy se orienta principalmente a cancelar deudas y preservar ahorros en dólares, reflejando una economía más estable, aunque con balances familiares todavía frágiles.

El destino que los argentinos le asignan al aguinaldo funciona como un indicador adelantado del estado de la economía doméstica. Más allá de representar un ingreso extraordinario, el Sueldo Anual Complementario expone cómo evolucionan las prioridades financieras de los hogares frente a variables como la inflación, el poder adquisitivo, las tasas de interés, el endeudamiento y las expectativas sobre el dólar.

Un relevamiento elaborado por Focus Market muestra que, entre 2021 y 2026, el comportamiento de los consumidores acompañó cada etapa del ciclo macroeconómico. Mientras los años de inflación acelerada estuvieron marcados por estrategias defensivas para preservar el valor del dinero, el actual escenario de desaceleración de precios modificó las decisiones de gasto, aunque sin eliminar las restricciones financieras que enfrentan muchas familias.

Para junio de 2026, el informe identifica un cambio significativo: la prioridad dejó de ser el consumo o el adelantamiento de compras y pasó a ser la cancelación de deudas, acompañada por la tradicional compra de dólares como mecanismo de cobertura frente a eventuales episodios de incertidumbre.

Menos inflación, pero más necesidad de recomponer las finanzas familiares

El director de Focus Market, Damián Di Pace, sostiene que la economía argentina atraviesa una etapa de “normalización con cicatrices”. La inflación interanual ronda el 32%, con una acumulada cercana al 12% en la primera mitad del año, muy por debajo de los niveles registrados durante la crisis inflacionaria de años anteriores.

Sin embargo, la estabilización macroeconómica no implica que los hogares hayan recuperado completamente su capacidad de consumo. Las altas tasas de interés que rigieron durante el proceso de ajuste económico incrementaron el endeudamiento mediante tarjetas de crédito y compras en cuotas, mientras que la recuperación del ingreso real todavía resulta insuficiente para muchos sectores.

En ese contexto, el aguinaldo aparece como una herramienta para recomponer balances financieros personales antes que para expandir el consumo. La compra de dólares mantiene, además, su rol histórico como instrumento de preservación de valor frente a la incertidumbre cambiaria.

Del stockeo a la inversión: cómo evolucionó el uso del aguinaldo

El estudio reconstruye el comportamiento de los consumidores durante los últimos seis años y evidencia cómo cada etapa económica modificó las prioridades.

En 2025, cuando la inflación ya había desacelerado hasta ubicarse en torno al 31,5% anual, el aguinaldo comenzó a destinarse en mayor medida a gastos generales y a inversiones en acciones. Ese comportamiento reflejaba una mayor previsibilidad macroeconómica y una recuperación parcial de la confianza, aunque también convivía con el incremento de los costos de servicios y la recomposición de precios relativos.

Durante 2024 predominó una combinación entre compra de dólares e inversiones bursátiles. El cambio de administración nacional, la estabilización financiera y las expectativas positivas sobre los mercados impulsaron una mayor participación de pequeños inversores en activos financieros, sin abandonar la cobertura cambiaria.

La inflación extrema condicionó todas las decisiones entre 2021 y 2023

El contraste resulta mucho más marcado al observar los años de mayor inestabilidad.

En 2023, con una inflación anual superior al 210%, la principal preocupación de las familias fue adelantarse a los aumentos de precios mediante el stockeo en supermercados y la cobertura de gastos básicos. El aguinaldo perdió prácticamente toda capacidad de ahorro o inversión y pasó a cumplir una función de supervivencia financiera.

En 2022, con una inflación cercana al 95% y crecientes expectativas de devaluación, las decisiones se concentraron en la compra de dólares y el abastecimiento de bienes no perecederos, una estrategia clásica frente al deterioro acelerado del peso.

Por su parte, en 2021, todavía bajo el impacto de la pospandemia, el cepo cambiario y una inflación del 50,9%, predominó una estrategia dual entre plazos fijos —que aún ofrecían rendimientos relativamente competitivos— y la compra de dólares como cobertura patrimonial.

El consumo deja de ser el principal destino del ingreso extraordinario

El informe concluye que el comportamiento registrado en 2026 constituye una señal relevante sobre la economía real. Si bien la desaceleración inflacionaria permitió reducir la urgencia de adelantar consumos, el fuerte crecimiento del uso del aguinaldo para cancelar obligaciones financieras evidencia que la mejora macroeconómica todavía no se traduce plenamente en una recuperación del bolsillo de los hogares.

Según Di Pace, la estabilidad de precios modificó el patrón de decisiones económicas, pero la prioridad continúa siendo recomponer la situación financiera antes que expandir el consumo o asumir nuevas inversiones.

En ese sentido, el aguinaldo vuelve a consolidarse como un termómetro del ciclo económico argentino: refleja una economía más ordenada desde el punto de vista macroeconómico, aunque con familias que todavía destinan buena parte de sus ingresos extraordinarios a reparar los desequilibrios acumulados durante los años de mayor inflación.

La Secretaría de Industria y Comercio avanzó con una nueva etapa del proceso de simplificación regulatoria al derogar un amplio conjunto de resoluciones vinculadas a programas de control de precios, mecanismos de financiamiento al consumo, regulaciones sobre mercados y herramientas de intervención estatal que habían perdido vigencia o sustento legal.

La medida, formalizada mediante la Resolución 12/2026, consolida jurídicamente decisiones que en muchos casos ya estaban operativamente desactivadas, pero que continuaban formando parte del entramado normativo. Para el sector privado, el principal efecto es la reducción de incertidumbre regulatoria y la eliminación definitiva de obligaciones administrativas asociadas a programas que dejaron de existir.

Limpieza normativa para un nuevo esquema de mercado

La resolución elimina normas que se habían dictado bajo marcos regulatorios posteriormente derogados, entre ellos la Ley de Góndolas, la Ley de Abastecimiento, el Observatorio de Precios y distintos instrumentos de intervención comercial.

También quedan sin efecto regulaciones asociadas a programas de control de precios implementados entre 2021 y 2024, incluyendo sucesivas actualizaciones de esquemas de referencia para productos de consumo masivo.

Desde la visión oficial, la medida busca depurar el sistema normativo para evitar superposiciones y eliminar disposiciones que ya no tienen aplicación práctica. El argumento central es que la acumulación de normas genera costos de cumplimiento, dudas interpretativas y riesgos jurídicos para empresas y consumidores.

La resolución también cierra administrativamente normativas vinculadas a programas de estímulo al consumo financiado que no fueron renovados durante 2025.

El Gobierno sostiene que la normalización del mercado crediticio torna innecesarios estos mecanismos de subsidio indirecto y que la asignación de recursos debe responder a señales de mercado.

Para las empresas comerciales, industriales y de servicios, la decisión implica que desaparecen definitivamente los marcos regulatorios que acompañaban esos programas, eliminando exigencias de adhesión, reportes o condiciones específicas de participación.

El caso del Fondo Estabilizador del Trigo

Otro punto relevante es la eliminación de normativa complementaria vinculada al Fondo Estabilizador del Trigo Argentino.

El fideicomiso había sido revocado en marzo de 2024 por el Ministerio de Economía, pero permanecían disposiciones reglamentarias asociadas a su funcionamiento. La nueva resolución cierra definitivamente ese capítulo regulatorio.

Para la cadena agroindustrial, especialmente molinos, distribuidores y operadores vinculados al mercado de harinas, la medida representa la desaparición formal de uno de los principales instrumentos de intervención utilizados durante los años previos.

Lo que observan las empresas

Más allá del contenido específico de cada norma derogada, el mensaje que observa el sector privado es la continuidad de una estrategia orientada a reducir la intervención administrativa en mercados y simplificar el marco regulatorio.

Entre los efectos prácticos más relevantes aparecen: Eliminación de normas asociadas a controles de precios que ya no estaban operativas. Reducción de obligaciones informativas derivadas de programas extinguidos. Mayor claridad sobre qué regulaciones permanecen vigentes. Cierre formal de instrumentos vinculados a subsidios y mecanismos de estabilización de precios. Menor riesgo de interpretaciones contradictorias dentro del marco regulatorio comercial.

La depuración normativa no modifica por sí sola los costos de producción, la presión tributaria o las condiciones de financiamiento que enfrentan las empresas. Sin embargo, sí forma parte de una transformación institucional más amplia: la migración desde un esquema basado en programas sectoriales y controles administrativos hacia uno sustentado en reglas generales de mercado.

Para el sector productivo del NEA, el desafío será determinar si esta simplificación regulatoria logra traducirse en menores costos operativos y mayor previsibilidad para invertir, dos variables que continúan siendo más determinantes que la cantidad de normas vigentes.

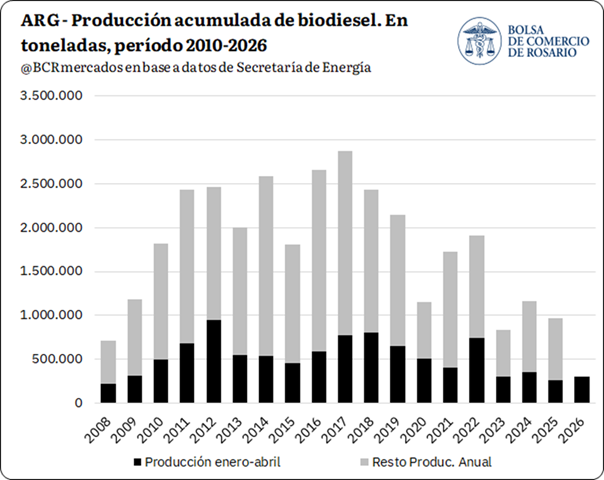

La industria argentina del biodiésel atraviesa otro año marcado por la baja utilización de su capacidad instalada, la caída de las exportaciones y una creciente dependencia del mercado interno. Aunque los datos del primer cuatrimestre de 2026 muestran una leve recuperación interanual en los niveles de producción, el sector continúa muy lejos de los volúmenes que supo alcanzar en sus años de mayor expansión y mantiene expectativas centradas en una eventual reforma del régimen de biocombustibles que permita recomponer la demanda.

De acuerdo con cifras de la Secretaría de Energía, entre enero y abril de este año se produjeron 308.565 toneladas de biodiésel, un 16% más que en igual período de 2025. Sin embargo, el dato adquiere otra dimensión cuando se compara con el promedio de los últimos cinco años: la producción actual se ubica un 25% por debajo de ese nivel y constituye el tercer registro más bajo desde 2010.

La producción de biodiesel en Argentina sigue limitada en el comienzo de 2026, a pesar de una leve mejora interanual. Se opera muy por debajo de su capacidad y se depende cada vez más del mercado interno dada las limitadas posibilidades de exportación.

La producción de biodiesel en Argentina transita un nuevo año de una actividad limitada. De acuerdo con datos de la Secretaría de Energía, la producción acumulada en primer cuatrimestre del año alcanzó 308.565 toneladas, 16% por encima del año pasado, pero aún 25% por debajo del promedio de los últimos 5 años y el tercer total más bajo desde 2010.

Esta tendencia declinante de la industria de biodiesel en Argentina no es reciente. En términos anuales, la producción nacional alcanza un máximo histórico en 2017 con 2,8 Mt, situación que se comienza a revertir desde entonces, hasta alcanzar un piso de 0,83 Mt en el año 2023. Si bien ese año estuvo afectado por una sequía histórica, tras la recuperación en la producción de soja entre 2024 y 2025, el total producido de biodiesel fue de 1,1 y 0,97 Mt para dichos años.

Si se considera la capacidad instalada de producción de biodiesel a nivel nacional, que se ubica en torno a 3,8 Mt anuales y mayormente en la provincia de Santa Fe, los volúmenes producidos dejan una capacidad ociosa anual en torno al 75%. Más allá de que siempre fue un desafío incrementar el uso de la capacidad instalada, la producción de los últimos dos años se ubica 50% por debajo del promedio histórico para la industria y el 2026 parece que no logrará un repunte relevante en términos de actividad.

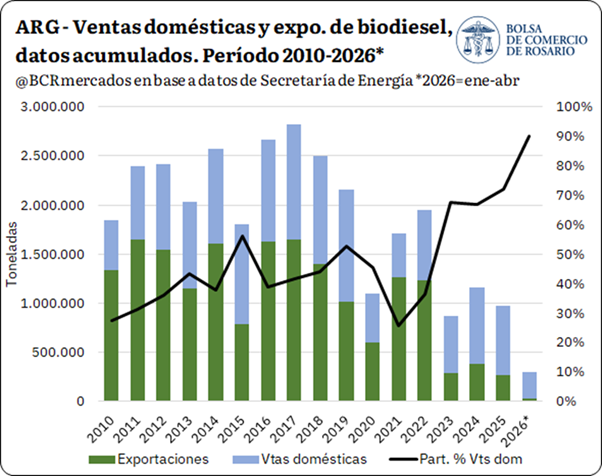

Es importante mencionar que, la industria de biodiesel en Argentina funciona con un sistema dual, con empresas mayormente pyme que operan y abastecen exclusivamente el mercado doméstico según la tasa de corte establecida y, por otro lado, se encuentra las empresas integradas que abastecen exclusivamente la demanda de exportación sin poder abastecer el corte de gasoil a nivel local.

Si se considera la producción destinada a las ventas al corte y el resto de las ventas que, en conjunto consolidan la demanda doméstica, en el año 2025 se alcanzó una comercialización total de 703.304 toneladas, por encima del promedio de los últimos 5 años, aunque levemente por detrás del 2024 cuando se alcanzaron las 777.218 toneladas. Mientras que, el volumen de exportación de 2025 fue de tan solo 273.386 toneladas, el total más bajo desde el comienzo de la serie. Teniendo en cuenta que los stocks de la industria son relativamente acotados, las ventas domésticas y de exportación explican, en conjunto, cerca del 100% de la producción anual.

Tal como se puede ver en el siguiente gráfico, desde 2022 se comenzó a disparar el share de las ventas locales respecto al total hasta representar un máximo del 72% en 2025 y del 90% en el primer cuatrimestre de 2026, lo cual da cuenta de que la caída en la producción se explica mayormente por la merma en las exportaciones del sector. Igualmente, se destaca que las ventas domésticas de los últimos años están 30% por debajo de los mejores años entre 2015 y 2019.

En términos absolutos, en el primer cuatrimestre de 2026 se realizaron ventas en el mercado doméstico por 271.751 toneladas y exportaciones por solo 30.360 toneladas. Para igual período de años anteriores, este registro de exportaciones es el más bajo desde que comenzó la producción de biodiesel en Argentina hacia el año 2008. De esta manera, se logra observar cómo una industria que nació más bien enfocada en la exportación actualmente está supeditada al nivel de ventas del mercado interno y donde las empresas que operan en la exportación no pueden participar de las ventas al corte doméstico. A esto se agrega que, la Unión Europea, nuestro único mercado para las exportaciones de biodiesel, podría adoptar una resolución que dejaría vedada nuestras posibilidades de seguir haciendo envíos a dicho destino. (Ver)

¿Cuál es la propuesta oficial para actualizar la Ley de Biocombustibles que ingresó al Senado?

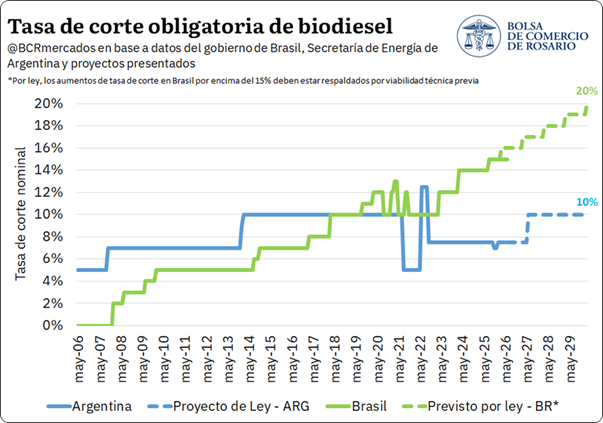

Tal como se mencionó anteriormente, el desempeño de la industria de biodiesel en Argentina no atraviesa su mejor momento y, con un esquema en el cual la tasa de corte de biodiesel en gasoil es relativamente baja en comparación histórica y mercados importadores que buscan limitar nuestras exportaciones.

Es en este contexto que la discusión legislativa adquiere un rol central. Un nuevo régimen que brinde previsibilidad al promover mayores tasas de corte y mejore las condiciones de comercialización podría generar un piso de demanda más sólido para la industria y disminuir la gran capacidad ociosa que existe actualmente. Esto, en sintonía con las políticas que vienen aplicando los principales países productores y competidores de aceites vegetales, que fomentan la expansión de las cadenas de valor agroindustriales y de biocombustibles en particular, en post de diversificar las matrices energéticas y consolidar la Seguridad Energética de sus propios países.

El oficialismo ingresó un proyecto para discutir un nuevo marco regulatorio para el biodiesel que proyecta un incremento de la tasa de corte al 10% luego de 12 meses desde la sanción de la ley. En perspectiva comparada, dicha tasa de corte volvería a niveles previos con los cuales funcionó la industria en ciertos períodos, pero aun mostrando cierta distancia de lo que rige en el caso de Brasil y lo que se podría efectivizar hacia adelante en dicho país.

Más allá del nivel de corte, uno de los cambios tiene que ver con el mecanismo propuesto para la comercialización de biodiesel. El proyecto contempla reducir progresivamente la porción de abastecimiento que se determina vía cupos coordinados por el Estado, mientras se incrementan proporcionalmente la participación que se negociaría libremente a través del “Mercado Electrónico Transparente” donde podrían participar tanto las empresas integradas como las no integradas. Esta migración del sistema de cupos hacia un mercado más flexible está estipulada para comenzar a partir de la entrada en vigor del corte del 10%, cuando la mitad del corte será abastecido por la negociación libre entre partes. Este proceso continuará progresivamente hasta 2030, momento en el que 3 puntos porcentuales (p.p) del corte obligatorio estarán garantizados para las empresas no integradas y los 7 p.p restantes se negociarán en el mercado libre, donde las mezcladoras –que realizan coprocesamiento– podrán acaparar hasta 3 puntos porcentuales.

Por otro lado, las operaciones en este Mercado Electrónico contemplarían regiones geográficas para optimizar costos logísticos, y se tendría libertad contractual para celebrar acuerdos de abastecimiento a futuro. Finalmente, se estipula un precio máximo que estará condicionado por el valor de paridad de importación de biodiesel, el cuál será calculado periódicamente por un organismo independiente y siempre en base a fuentes reconocidas del mercado internacional.

El proyecto contempla la posibilidad de que empresas mezcladoras, por voluntad propia, puedan añadir biodiesel al gasoil en porcentajes superiores a los obligatorios. Además, prevé la habilitación de la circulación de vehículos flex fuel que utilicen mezclas con porcentajes superiores. En esta sintonía, se permitiría la instalación de surtidores exclusivos en las estaciones de servicio para despachar estos cortes incrementales al público. Además, se abre la posibilidad de importar biocombustibles para mezclas superiores al corte o en los casos donde hubiese faltante de oferta para satisfacer la demanda por corte obligatorio.

En términos del impacto que se podría tener en términos productivo, teniendo en cuenta el consumo promedio anual de gasoil en Argentina durante los últimos cinco años, se necesitarían alrededor de 1,3 Mt de biodiesel anuales de aprobarse el corte del 10%, un 33% más que el escenario donde se mantiene la tasa de corte actual del 7,5%. Esto podría ponerle un piso a la producción más allá de las posibilidades de exportación.