En la previa de Semana Santa, el relevamiento de Focus Market puso cifras a una tensión que atraviesa al modelo económico: los productos típicos de Pascuas registran aumentos de hasta 63% interanual en 2026, con picos en alimentos clave como pescado, huevos de chocolate y roscas. El dato no es menor en un contexto donde el Gobierno busca consolidar la desaceleración inflacionaria. ¿Se trata de una excepción estacional o de una señal de límites en la dinámica de precios?

El informe confirma que el mayor incremento se dio en la rosca artesanal de 500 gramos, que pasó de $8.000 a $13.000 (63%), mientras que el kilo de calamar subió 58% y lideró los aumentos dentro de pescados. En paralelo, los huevos de Pascua también mostraron alzas significativas, con variaciones de hasta 49% según el producto.

Costos globales, apertura y estructura local: el trasfondo de los precios

El comportamiento de los precios no responde a un único factor. En el caso del calamar, el aumento se vincula a la presión de la demanda internacional, que eleva los valores locales incluso en un contexto de buena captura. Es un dato relevante: el mercado externo comienza a ordenar precios internos en segmentos exportables.

En contraste, la merluza —más orientada al consumo doméstico— registró un incremento menor (27%), lo que refleja una dinámica más atada al mercado interno.

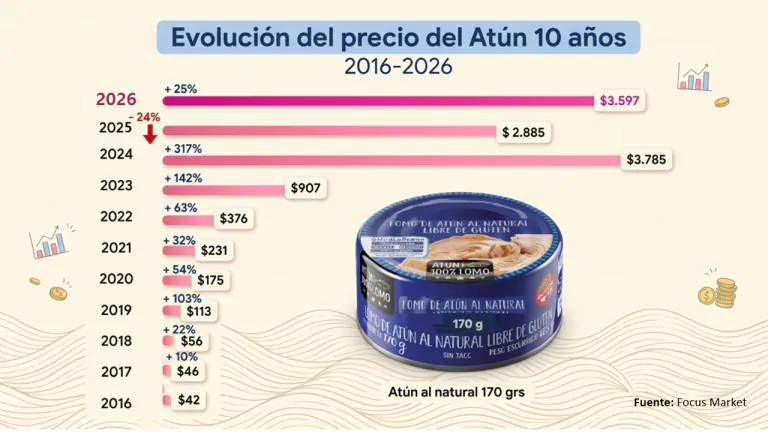

El caso del atún introduce otra variable: la apertura de importaciones. Según el relevamiento, el producto mostró un aumento del 25% interanual, pero con una caída en términos nominales en el período 2024–2026, impulsada por el ingreso de marcas extranjeras, principalmente de Ecuador, que generaron competencia directa en góndola. La lógica es clara: donde hay importación, los precios encuentran un techo.

En los productos elaborados, como los huevos de Pascua, el impacto viene desde afuera pero con rezago. El precio internacional del cacao —afectado por problemas productivos en África Occidental— encareció costos en 2024, y aunque comenzó a moderarse, el traslado a precios minoristas sigue vigente. A eso se suman costos locales como salarios, logística e impuestos.

Las roscas, en tanto, sintetizan el problema doméstico: suben por costos de insumos básicos (harina, huevos, azúcar) y por el encarecimiento operativo, en un escenario de menor escala de producción por caída del consumo.

Ganadores, perdedores y señales para la política económica

El mapa que deja el relevamiento no es uniforme. Los sectores vinculados a exportaciones —como el calamar— aparecen fortalecidos por la demanda externa, mientras que los productos más ligados al mercado interno reflejan tensiones de costos y consumo.

Al mismo tiempo, la apertura comercial muestra efectos concretos en algunos segmentos, como el atún, donde la competencia importada presiona a la baja. Esto introduce una variable clave para la estrategia del Gobierno: la capacidad de disciplinar precios vía competencia externa convive con sectores donde el traslado de costos sigue siendo dominante.

Para el consumo masivo, el impacto es directo. Pascuas funciona como un termómetro: incluso con menor inflación general, los productos estacionales pueden registrar subas significativas, lo que tensiona el poder adquisitivo en momentos de alta sensibilidad social.

Un test para el modelo en tiempo real

Más que un fenómeno aislado, los precios de Pascuas operan como un test de consistencia. La combinación de apertura, costos globales y estructura local deja ver hasta qué punto la desaceleración inflacionaria logra permear en todos los rubros.

En las próximas semanas, la evolución del consumo será una variable a seguir. Si la demanda convalida los precios, el traslado de costos encontrará respaldo. Si no, podrían aparecer ajustes en márgenes o estrategias comerciales.

La señal ya está sobre la mesa: incluso en un contexto de orden macroeconómico, los precios siguen siendo el espacio donde se cruzan tensiones estructurales que todavía no terminan de resolverse.

En medio del debate por la reconversión productiva en Misiones, el empresario forestal Rafael Scherer, socio gerente de Pindó, puso el foco en un problema de fondo: la competitividad. Durante una jornada donde se discutieron alternativas para diversificar la producción, el dirigente planteó que sin crédito accesible ni una baja de la presión impositiva, el sector seguirá limitado. La pregunta que sobrevuela es directa: ¿puede Misiones cambiar su matriz productiva sin modificar las reglas nacionales, provinciales y municipales que hoy condicionan al productor?

Regulaciones, crédito caro y una estructura que no cierra

Scherer participó de un encuentro en el que se analizaron modelos productivos, especialmente de Brasil, con la intención de replicar esquemas que permitan mejorar la rentabilidad y frenar el éxodo rural. Sin embargo, advirtió que el principal obstáculo no es técnico ni productivo, sino estructural.

“El problema sigue siendo el mismo: no hay acceso al crédito y hay demasiadas regulaciones que se superponen”, resumió. En su diagnóstico, el exceso de trámites y registros no solo no aporta valor, sino que genera costos adicionales y errores operativos. “Terminamos haciendo más trabajo administrativo que productivo”, señaló.

El financiamiento aparece como otro cuello de botella. Según explicó, en Misiones el crédito “es más caro por la carga impositiva, especialmente por las alícuotas de Ingresos Brutos que también afectan a quienes otorgan préstamos”. Esa estructura se traslada directamente al productor. “Hay que pensar seriamente en bajar impuestos. No queda otra”, insistió.

Desregulación nacional: avances parciales y expectativas abiertas

Consultado sobre el impacto de las medidas del Gobierno nacional, Scherer reconoció mejoras puntuales, aunque lejos de un cambio estructural. En particular, destacó avances en comercio exterior: “Exportar, cobrar y pagar se facilitó mucho”.

Sin embargo, aclaró que ese alivio no se tradujo todavía en una mejora integral para el sector productivo. “Queremos estar más libres, pero todavía hay mucho lastre”, graficó. El resultado, para el empresario, hasta ahora es un esquema híbrido: mejoras puntuales en apertura externa, pero sin un cambio estructural en costos internos ni en presión impositiva.

En cuanto al crédito, señaló que en los últimos meses comenzaron a aparecer opciones con tasas “relativamente lógicas”, aunque vinculó esa mejora más a la disponibilidad de liquidez en el sistema que a cambios de fondo en la política económica.

Mercado interno débil y un contexto global adverso

El escenario se complejiza por fuera de las fronteras. Scherer describió una situación internacional inestable, con conflictos que impactan en la demanda y generan cancelaciones o cambios abruptos en los pedidos.

“Hay una crisis grave a nivel mundial que nos está afectando en forma directa”, afirmó. A diferencia de otros momentos, el sector forestal ya no encuentra en el mercado interno un respaldo para compensar la caída externa. “Antes era un refugio. Hoy está muy dispar: hay lugares donde no se vende nada”, explicó.

En ese contexto, el foco exportador se mantiene en Asia y Norteamérica, con Estados Unidos como principal referencia global para la madera. Europa, en cambio, no aparece como un destino relevante en el corto plazo.

Inversión en pausa y decisiones atadas a la política

Más allá de la coyuntura económica, Scherer introdujo un elemento político en el análisis: la falta de previsibilidad. “No se van a tomar grandes decisiones hasta que se consolide el rumbo”, advirtió.

Para el empresario, la incertidumbre no responde solo a variables económicas, sino a la falta de definiciones claras sobre el proyecto político. Esa combinación retrasa inversiones y obliga a las empresas a adoptar una lógica defensiva: reducir costos antes que expandirse.

“La reconversión va a ser una constante. Cuando las cosas no van bien, lo primero que hacés es ajustar gastos. Pero eso no alcanza si no podés vender más”, explicó.

Un reclamo que atraviesa niveles del Estado

El planteo de Scherer no se limita al ámbito nacional. También incluye a provincias y municipios, donde —según indicó— tampoco se observa una baja significativa de la presión fiscal.

“No hemos visto que ningún nivel del Estado haya reducido impuestos de forma importante”, sostuvo, y recordó que en otras etapas de crisis hubo reacciones más rápidas desde la política.

El reclamo es transversal: menos impuestos, menos burocracia y más acceso al financiamiento. Sin esas condiciones, advierte, cualquier intento de diversificación productiva queda condicionado.

Entre la necesidad de cambio y la falta de condiciones

El diagnóstico del sector forestal expone una tensión que atraviesa a toda la economía misionera: la necesidad de reconvertirse frente a un escenario cambiante, pero sin las herramientas necesarias para hacerlo.

La discusión ya no pasa solo por qué producir, sino bajo qué reglas. En ese equilibrio, el margen de acción del sector privado aparece cada vez más acotado. Mientras tanto, las decisiones de inversión siguen en pausa.

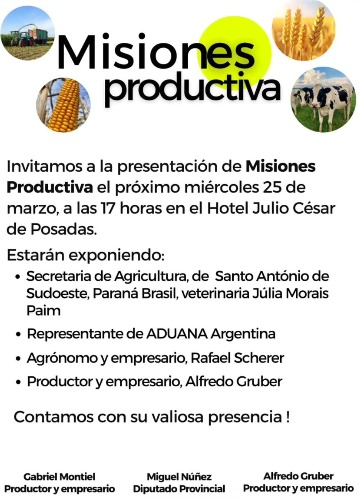

El encuentro bautizado “Misiones Productiva”, realizado este miércoles 25 de marzo a las 17 en el Hotel Julio César de Posadas, reunió a dirigentes de la oposición, identificados con Cambiemos y aliados al Gobierno nacional con empresarios forestales y ganaderos que insisten en cambiar la matriz productiva y pagar menos impuestos.

El evento organizado por los empresarios Alfredo Gruber, Gabriel Montiel y el diputado Miguel Núñez. Entre el público estaban referentes empresarios del sector forestal, yerbatero y ganadero. Productores de diferentes sectores de la provincia y legisladores del sector opositor como Cristian Castro del PAyS, Martín Arjol, del partido Libertario, Santiago Koch de la UCR, Elvani Goring del PAyS, Ramón Amarilla del partido Algo Nuevo por la Dignidad de los Trabajadores, Rosa Kurtz de la UCR. Además, estaban referentes del radicalismo Gustavo González, Ariel Pianesi, Walter Molina y del PRO, Jerónimo Lagier.

El planteo central giró en torno a las condiciones estructurales que enfrenta el sector productivo misionero. Desde la organización, se insistió en que las reglas actuales resultan “inciertas” y sin un direccionamiento claro, lo que desalienta inversiones de largo plazo, como la compra de maquinaria o la ampliación de escala.

En ese marco, se cuestionaron regulaciones específicas —como la quema programada— y se puso en debate la orientación de políticas públicas que, según se expuso, terminan condicionando la capacidad productiva. La crítica no se limitó a una medida puntual: se planteó una revisión integral del esquema normativo de Nación.

El diagnóstico incluyó además una propuesta concreta en el plano institucional: avanzar con un proyecto legislativo para que la provincia adopte como referencia las habilitaciones y prohibiciones del organismo sanitario nacional, en un intento por alinear criterios y reducir superposiciones regulatorias.

A la par, se introdujo un cambio de enfoque en la política productiva. La consigna fue directa: producir lo que se consume. Se mencionaron ejemplos concretos de productos que hoy llegan desde otras provincias —harina, carne, maíz— y que, según se planteó, podrían generarse localmente. La idea de diversificación productiva apareció así como alternativa a la dependencia de actividades tradicionales.

Empresarios en alerta: costos, crédito y mercado en tensión

El sector empresario reforzó el diagnóstico con una mirada operativa. La falta de acceso al crédito, la presión impositiva y la superposición de normativas fueron señaladas como los principales obstáculos para sostener la actividad.

Desde el ámbito forestal, se advirtió que el financiamiento en la provincia resulta más caro tanto para quien toma como para quien otorga crédito, en parte por las alícuotas vigentes. Esa estructura encarece la inversión y limita la expansión productiva. A eso se suma la carga administrativa: registros, controles y trámites que, según se expuso, “no generan beneficios concretos y sí costos operativos”.

En paralelo, se describió un escenario económico complejo. La actividad muestra señales de estancamiento, con caída de la demanda tanto en el mercado interno como en el externo. La falta de obra pública y la inestabilidad global —con impactos en comercio exterior y precios— agravan el cuadro.

A ese contexto se suma un factor emergente: el aumento de los combustibles, vinculado a tensiones internacionales, que ya empieza a ser percibido como un nuevo vector de presión sobre costos e inflación.

Correlación de fuerzas: presión sectorial y desafío político

El tono del encuentro dejó en evidencia un reacomodamiento en la relación entre el sector productivo y la política. Los empresarios no sólo plantearon demandas económicas, sino que también interpelaron directamente a los decisores públicos.

El reclamo por una baja de impuestos —en los tres niveles del Estado— aparece como un punto de coincidencia transversal. Sin embargo, también se reconoció la dificultad fiscal para avanzar en esa dirección, lo que introduce una tensión estructural: la necesidad de aliviar costos sin desfinanciar al Estado.

En ese escenario, el sector productivo busca ganar centralidad en la agenda política. La convocatoria a que los productores “sean protagonistas” del cambio y la referencia al rol de los legisladores como responsables de definir políticas públicas marcan una intención de incidir directamente en el diseño institucional.

Al mismo tiempo, el modelo comparativo con regiones vecinas de Brasil —particularmente en materia de financiamiento y productividad— opera como presión adicional sobre las autoridades locales.

Escenario abierto: entre la expectativa y la incertidumbre

El encuentro dejó planteado un punto de inflexión, aunque sin certezas sobre su traducción concreta en políticas públicas. La iniciativa de llevar propuestas al ámbito legislativo abre un canal institucional, pero el margen de acción dependerá de la capacidad de articular consensos y de las restricciones fiscales.

En paralelo, el contexto macroeconómico y global introduce un factor de incertidumbre que condiciona cualquier estrategia de mediano plazo. La falta de definiciones claras sobre el rumbo económico, sumada a la volatilidad externa, frena decisiones de inversión.

La discusión de fondo —qué producir, cómo y bajo qué reglas— quedó instalada. Lo que resta observar es si ese debate se transforma en reformas concretas o si queda absorbido por la dinámica política y económica que todavía no termina de estabilizarse.

Lumilagro quedó atrapada en una crisis de comunicación con derivaciones económicas y simbólicas después de que su cuenta oficial en X recomendara comprar termos Stanley y defendiera esa elección como “lo mejor para el país”. El episodio, que derivó en un fuerte rechazo en redes sociales, terminó con la eliminación del posteo original y un giro discursivo de la propia empresa, que pasó de la provocación al tono defensivo para explicar que atraviesa una reconversión destinada a “adaptarse, sobrevivir y volver a crecer”. La secuencia no fue un simple traspié digital: expuso, en tiempo real, la tensión entre apertura comercial, competencia importada y supervivencia industrial.

El caso impactó porque tocó una fibra sensible del actual escenario económico. No se trató solo de una mala decisión en redes ni de un mensaje desacertado de community management. Según el texto base, la cuenta está manejada por su propio dueño, lo que le dio al episodio un peso mayor: la empresa no habló por error técnico, habló en primera persona. Y cuando tuvo que retroceder, ya no discutía una publicación, sino el sentido de su propio reposicionamiento frente a un mercado más hostil.

De la provocación a la explicación: qué mostró el giro de la empresa

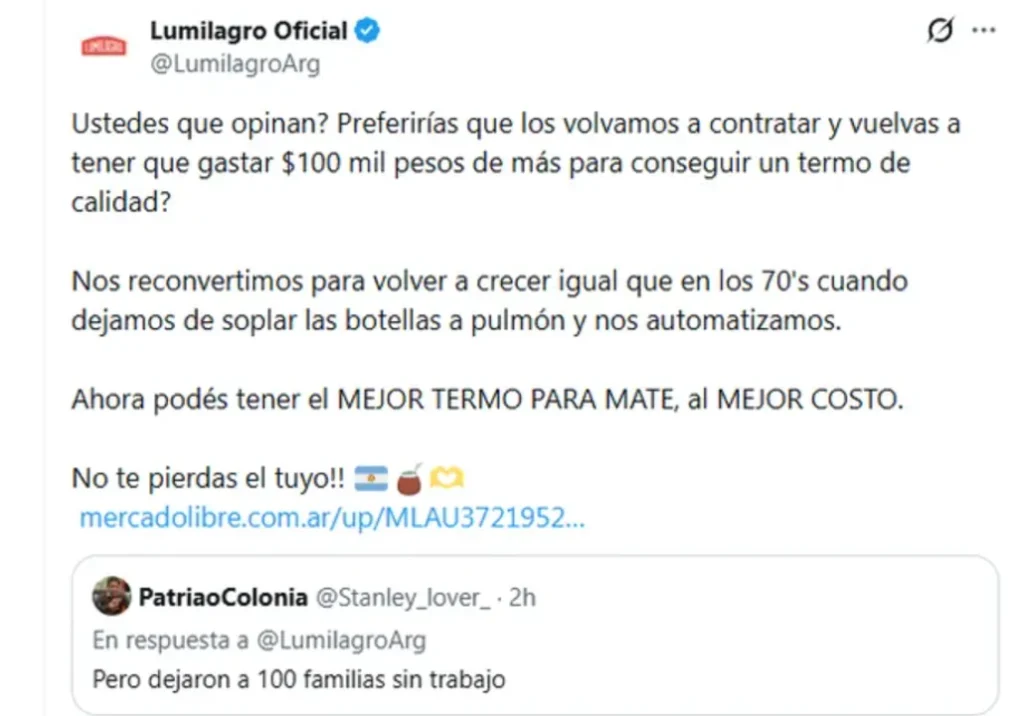

Todo comenzó con una recomendación desde la cuenta oficial de Lumilagro para comprar termos Stanley. El mensaje, presentado bajo la idea de que era “lo mejor para el país”, generó una ola de críticas y desconcierto, precisamente porque provenía de una fábrica identificada históricamente con la producción nacional de termos. La controversia escaló rápido y una de las respuestas que tomó visibilidad fue la de Claudio García, conocido como el “Turco”, quien ironizó: “Miren, Adorni consiguió nuevo laburo de CM”.

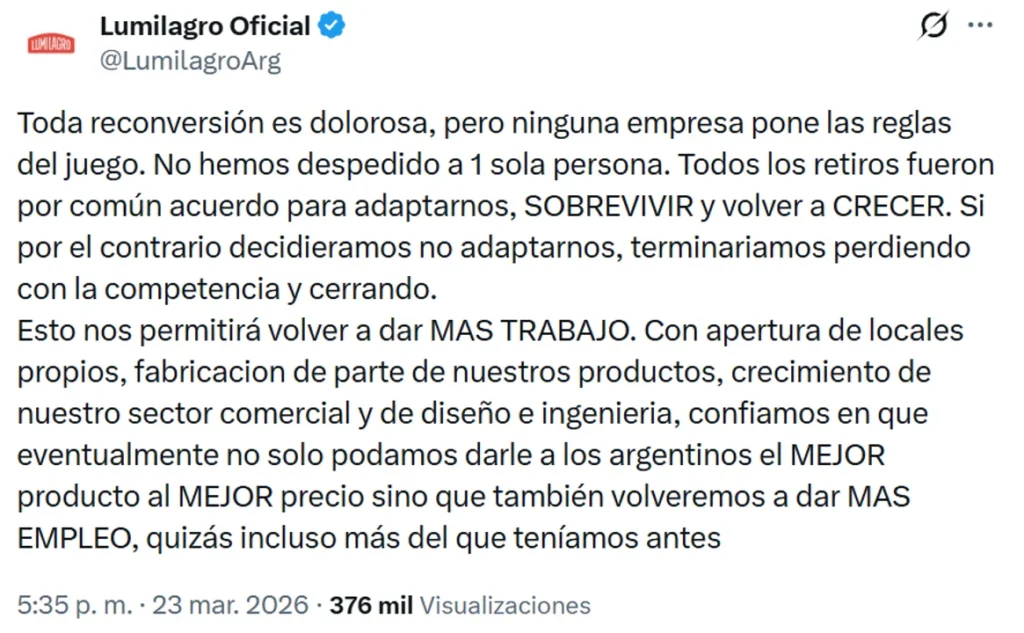

Con el correr de las horas, el dueño de la empresa eliminó el tuit y fijó un nuevo mensaje. Ahí apareció el verdadero fondo del conflicto. Lumilagro explicó que atraviesa una situación económica compleja y defendió su proceso de reconversión. “Toda reconversión es dolorosa, pero ninguna empresa pone las reglas del juego”, sostuvo la firma. También aseguró que no despidió personal y que todos los retiros fueron “por común acuerdo” para adecuarse a un nuevo escenario competitivo.

Ese cambio de tono no fue menor. La empresa pasó de una comunicación disruptiva, casi desafiante, a una narrativa de justificación defensiva. En términos políticos y económicos, el giro reveló que detrás del escándalo digital hay un problema más estructural: la presión que ejerce la competencia sobre firmas que intentan sostenerse en un contexto de transformación del mercado.

Reconversión, competencia y señales sobre el nuevo clima económico

La explicación posterior de Lumilagro introdujo una definición central. La empresa planteó que adaptarse no es una opción ideológica, sino una condición de supervivencia. En ese marco, vinculó la reconversión con la apertura de locales propios, la fabricación de parte de sus productos y el crecimiento de sus áreas comercial, de diseño e ingeniería.

Traducido a clave de poder económico, el mensaje deja ver un desplazamiento. La firma no discute solamente cómo vender más; discute cómo seguir existiendo sin perder pie frente a la competencia. Y en ese punto, el episodio trasciende la anécdota de redes sociales. Muestra cómo una empresa local intenta reordenarse en un escenario donde las reglas del mercado, según su propia expresión, no las fija el sector privado.

El dato relevante es que la empresa buscó despegarse de una imagen de ajuste puro. Negó despidos y habló de retiros acordados. También proyectó que, si la reconversión funciona, podrá volver a generar empleo. No hay cifras ni plazos en el texto base para medir el alcance real de ese proceso, pero sí una señal concreta: Lumilagro ya no se presenta solo como fabricante, sino como una compañía que reorganiza su estructura para competir de otra manera.

El impacto político de un traspié que no quedó en lo digital

La repercusión del caso no se agotó en el repudio online. Lo que quedó expuesto fue una escena incómoda para el debate público: una marca emblemática asociada a la industria nacional terminó promoviendo a un competidor y después tuvo que explicar que lo hizo en medio de su propia crisis. Esa contradicción amplificó el costo reputacional.

En la correlación de fuerzas, el episodio fortalece una lectura crítica sobre el impacto de la competencia importada en las empresas locales, aunque el texto base no permite extender esa conclusión más allá de esta firma. Al mismo tiempo, deja a la empresa en una posición delicada frente a su propio público: debe convencer de que su reestructuración no implica retirada, sino una apuesta a seguir en el mercado con otro formato.

También hay una dimensión política más amplia. Cuando una firma industrial queda obligada a explicar públicamente su reconversión tras un escándalo de comunicación, lo que se pone en juego no es solo su estrategia de marca, sino la legitimidad social de los cambios que está ejecutando. En ese sentido, Lumilagro no discutió únicamente un error de redes: discutió el relato de su continuidad.

Un episodio menor en apariencia, pero revelador en su trasfondo

A primera vista, el caso puede leerse como un papelón en X. Sin embargo, el fondo del asunto sugiere algo más. La marcha atrás de Lumilagro dejó al descubierto la incomodidad de muchas empresas cuando deben adaptarse a un entorno competitivo que las obliga a modificar procesos, achicar costos o redefinir su modelo operativo, pero sin perder identidad frente al consumidor.

Lo que habrá que seguir en las próximas semanas es si la firma logra estabilizar su mensaje y transformar esa explicación de crisis en una narrativa de relanzamiento. También quedará por ver si su apuesta por locales propios, nuevas áreas y fabricación parcial alcanza para recomponer su posición sin profundizar el desgaste reputacional que dejó el episodio.

Porque a veces una crisis en redes no nace solo de un posteo mal calculado. A veces funciona como síntoma. Y en este caso, lo que asomó detrás del error fue una discusión más áspera: cómo se adapta una empresa tradicional cuando el mercado cambia más rápido que su lenguaje.

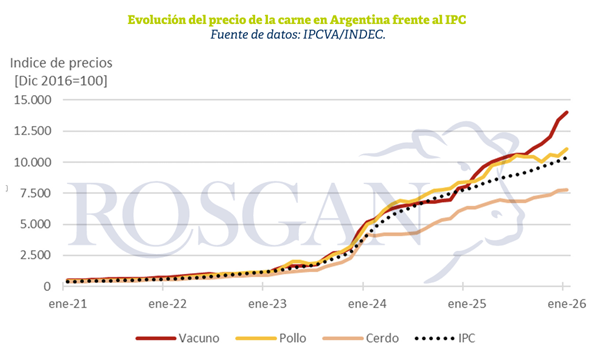

La carne vacuna volvió a quedar en el centro de una tensión que excede a la góndola y empieza mucho antes del mostrador. Un informe de la Bolsa de Comercio de Rosario advirtió que tanto el mercado internacional como el interno se mueven hoy bajo una misma lógica: oferta limitada, demanda firme y precios sostenidos. En la Argentina, ese cuadro ya tuvo traducción concreta. A enero de 2026, el precio promedio de los cortes vacunos acumuló un 73% interanual, muy por encima del pollo (31%) y del pechito de cerdo (23%), y también bastante por encima de la inflación, que según el INDEC se ubicó en 33,1% interanual a febrero de 2026. La pregunta que se abre no es solo cuánto más puede subir la carne, sino qué margen real le queda al mercado doméstico para absorber esos valores sin empezar a romper su propia lógica de consumo.

Un mercado global más ajustado y una demanda que no afloja

La lectura de fondo que plantea la Bolsa rosarina es que el aumento del precio de la carne vacuna no responde a un sobresalto aislado, sino a una restricción estructural. El Índice de Precios de la FAO viene reflejando desde hace tiempo una dinámica distinta a la que exhiben las otras dos grandes proteínas animales: la aviar y la porcina. Mientras pollo y cerdo muestran otro comportamiento, la carne vacuna arrastra un proceso más tenso, donde producción y consumo se acercan cada vez más desde 2020.

El punto de quiebre, según el informe, puede ubicarse en 2019, cuando China se consolidó como principal importador mundial de carne vacuna y desplazó a Estados Unidos del liderazgo. Ese cambio reordenó incentivos, consolidó una demanda más agresiva y transformó a los grandes productores en jugadores obligados de una disputa por abastecer un mercado internacional cada vez más exigente.

Del lado de la oferta, además, los golpes se acumularon. Australia atravesó una fuerte caída productiva desde 2020, con mayor intensidad en 2021 y 2022, tras la severa sequía previa. Cuando comenzó a recuperar volumen en 2023, Estados Unidos ingresó en una de sus mayores contracciones productivas, también golpeado por la sequía, con un stock ganadero que cayó al nivel más bajo en 75 años. En paralelo, el consumo interno norteamericano siguió firme y desequilibró aún más su balanza comercial: hoy Estados Unidos importa más del doble de la carne vacuna que exporta.

Ese cuadro no parece aflojar. Para 2026, las proyecciones del USDA difundidas a fines del año pasado anticipan un mercado todavía más estrecho: el consumo mundial apenas compensaría cerca de dos tercios de la caída prevista en la producción global, estimada en cerca de 1 millón de toneladas. No es un detalle técnico. Es la señal de que el precio internacional seguirá encontrando respaldo en una escasez persistente.

Argentina replica el mismo patrón, pero con una presión adicional sobre el consumo

En el plano local, la lógica es similar, aunque con un ingrediente adicional: la carne vacuna conserva un peso cultural y alimentario que vuelve más delicado cualquier proceso de encarecimiento sostenido. El informe describe una oferta relativamente limitada frente a un mercado interno que, pese a los aumentos, mantuvo firmeza durante buena parte del año y a una demanda externa que sigue mostrando interés por el producto argentino.

Desde comienzos de 2025, la carne vacuna lideró los incrementos dentro del conjunto de las carnes. Pero fue en el segundo semestre cuando se produjo el mayor salto. El dato interanual a enero de 2026, con un 73% promedio para los cortes vacunos, resume esa aceleración mejor que cualquier otra referencia.

La consecuencia inmediata fue un cambio en la relación de precios con las carnes sustitutas. A comienzos de 2025, con el valor de un kilo de asado se podían comprar aproximadamente tres kilos de pollo fresco. Hoy, esa relación se amplió a cerca de cuatro kilos. En el caso del cerdo ocurrió algo parecido: un año atrás, por cada kilo de asado se adquiría menos de 1,5 kilos de pechito; hoy esa equivalencia llega a cerca de dos kilos. La carne vacuna no solo subió más: se alejó de sus competidores directos y empezó a redefinir hábitos posibles de consumo.

Salarios, inflación y un límite que empieza a aparecer en el mostrador

El informe agrega un dato clave para entender por qué la tensión no se transformó antes en un freno más visible: durante 2025, los salarios medios se mantuvieron relativamente alineados con la inflación e incluso mostraron una leve recomposición. A diciembre, el índice de salarios exhibió un aumento interanual del 38,2%, frente a una inflación del 31,5% en ese mismo período.

Ese comportamiento permitió sostener parte del consumo aun con carne más cara. Pero el margen parece haberse reducido. Marzo aparece en el informe como un mes decisivo para testear esa resistencia y ya ofrece una primera señal: los mostradores comienzan a exhibir cierta resistencia frente a las subas de precios. No se trata todavía de una retracción generalizada, pero sí de una advertencia. El mercado interno sigue orientado a la carne vacuna, aunque empieza a mostrar que no puede convalidar cualquier valor.

Ese cambio de humor tuvo correlato en la hacienda. Durante la última semana, el precio de la hacienda gorda destinada a faena mostró un retroceso significativo en categorías orientadas al consumo interno, sobre todo novillitos y vaquillonas de kilaje intermedio. En esos casos, las bajas promediaron $200 por kilo, alejándose de los más de $5.000 pagados a comienzos del mes. En cambio, los novillos más pesados, vinculados principalmente a exportación, se mantuvieron firmes e incluso registraron ligeras subas.

Ese desdoblamiento no es menor. Muestra que el límite aparece primero en el consumo doméstico, mientras la demanda exportadora conserva capacidad para sostener precios. En otras palabras, el mercado empieza a segmentarse con más nitidez entre lo que puede absorber el mostrador local y lo que todavía puede traccionar el negocio externo.

Menos faena, menos cabezas y una oferta que seguirá apretada

La otra variable que explica el escenario es la oferta física. Durante los primeros dos meses del año, la cantidad de animales faenados cayó 11% respecto de igual período del año pasado. Y en lo que va de marzo, el ritmo de remisiones hacia plantas frigoríficas parece profundizar esa tendencia.

La Bolsa atribuye parte de esa brecha a la retención que se observa dentro de los circuitos de invernada y engorde. Ese fenómeno, que en algún momento podría moderarse, por ahora actúa como un factor que restringe la disponibilidad de hacienda y sostiene precios en origen. Aun cuando la diferencia interanual debería atenuarse en el segundo semestre, las proyecciones de faena para el conjunto de 2026 siguen por debajo de 13 millones de cabezas, lo que implicaría un recorte de más de 600 mil cabezas frente al año pasado.

Ese dato tiene una consecuencia directa: la producción total difícilmente supere los 3 millones de toneladas, incluso considerando una mejora en los pesos de faena. De ese total, unas 875 mil toneladas podrían destinarse a exportación, dejando entre 2,1 y 2,2 millones de toneladas para el mercado interno. Eso representa aproximadamente un 7% menos de lo que se volcó al consumo local el año pasado.

La discusión, entonces, ya no pasa solamente por el precio. Pasa por la disponibilidad real. Cuánta carne habrá, a qué destino se asignará y con qué capacidad de pago competirá cada segmento.

Repercusiones: un equilibrio delicado entre exportación y consumo interno

El escenario descrito por la Bolsa de Comercio de Rosario deja fortalecida una idea que recorre toda la cadena: la carne vacuna opera hoy en un mercado donde la escasez dejó de ser una anomalía y pasó a ser un dato estructural. Eso beneficia en parte a quienes logran colocar producto en un contexto de precios sostenidos, pero también condiciona a los distintos eslabones del negocio.

El sector exportador, aun con potencial de crecimiento, aparece trabajando al límite de su capacidad de compra frente al valor de la hacienda. Es decir, el mercado externo sigue interesado, pero no ilimitadamente. El precio del animal también le impone restricciones y, en muchos casos, afecta el nivel de actividad.

Al mismo tiempo, el mercado interno mantiene una fuerte orientación cultural al consumo de carne vacuna, pero ya empieza a exhibir un umbral de resistencia. Ese punto es políticamente sensible aunque el informe no lo plantee en términos partidarios: cuando un alimento central para la canasta argentina sube muy por encima de la inflación y de las proteínas sustitutas, la discusión deja de ser sectorial y empieza a tocar el clima económico general.

No hay, en el texto base, elementos para anticipar medidas oficiales ni cambios regulatorios. Pero sí hay un dato duro: la menor oferta obliga a una puja más intensa entre destinos, y esa puja termina ordenando precios, consumo y rentabilidad.

Un mercado que podría dejar de subir fuerte, pero no de estar caro

La Bolsa traza una hipótesis prudente para los próximos meses: el precio de la carne vacuna parecería estar acercándose a su límite de suba en términos reales. En un contexto de inflación más moderada, no deberían esperarse grandes saltos adicionales al consumidor. Pero eso no equivale a un alivio. Lo que se perfila es un mercado con precios sostenidos durante todo el año.

Esa diferencia importa. Una cosa es dejar de acelerar; otra, muy distinta, es retroceder. Si la oferta sigue ajustada, la faena no repunta y la exportación conserva atractivo, el mercado podría estabilizarse en niveles altos sin necesidad de nuevos saltos bruscos. Para el consumidor, eso implica convivir con una carne estructuralmente cara. Para la cadena, supone administrar una escasez que puede sostener márgenes en algunos tramos y comprimirlos en otros.

La clave estará en la carne disponible, no solo en la carne cotizada

El informe cierra sobre una variable decisiva: la disponibilidad efectiva de carne que logre volcarse al mercado será el factor clave en los próximos meses. Esa frase resume el corazón del problema. La discusión no se agota en si el kilo baja o sube cien pesos. Lo que está en juego es el volumen que efectivamente llegue al mercado interno en un contexto de menor faena, exportación todavía activa y una demanda local que no renuncia del todo a la carne vacuna, aunque ya empezó a marcar sus límites.

En ese equilibrio inestable se moverá el sector durante 2026. El mercado global seguirá presionando por una proteína escasa. El mercado doméstico seguirá defendiendo su centralidad, pero con menos margen para convalidar precios. Y entre ambos, la carne argentina continuará disputando destino, valor y volumen en una sintonía de escasez que, por ahora, no muestra señales de disiparse.