Los shocks inflacionarios cada vez causan más daño

El informe de la consultora Analytica hace foco en la inflación y plante que el diagnóstico del gobierno es que estamos ante un shock de oferta . ¿Es así?

• Desde diciembre del año pasado la inflación comenzó un proceso de aceleración que culminó en marzo con un pico de 6,7% mensual, dos puntos porcentuales más respecto al mes anterior y a igual periodo del año pasado. A su vez, los precios mayoristas crecieron en el tercer mes del año 8,1%, cuyo traslado al índice de precios al consumidor continúa durante este mes. El diagnóstico del gobierno es que estamos ante un shock de oferta1. ¿Es así?

• El FMI reconoció recientemente que Latinoamérica está atravesando un resurgimiento de la inflación producido por dos shocks: la pandemia y la guerra en Ucrania2. Ambos se visualizaron fácilmente en nuestro país. Sin embargo, en las cinco economías que analizó -Brasil, Chile, Colombia, México y Perú- destacó que la credibilidad ganada por la autoridad monetaria en los últimos años en la contención del alza de los precios, junto a su reacción ante el nuevo escenario mantienen las expectativas de inflación contenidas. Claramente este último diagnóstico no aplica a nuestro país.

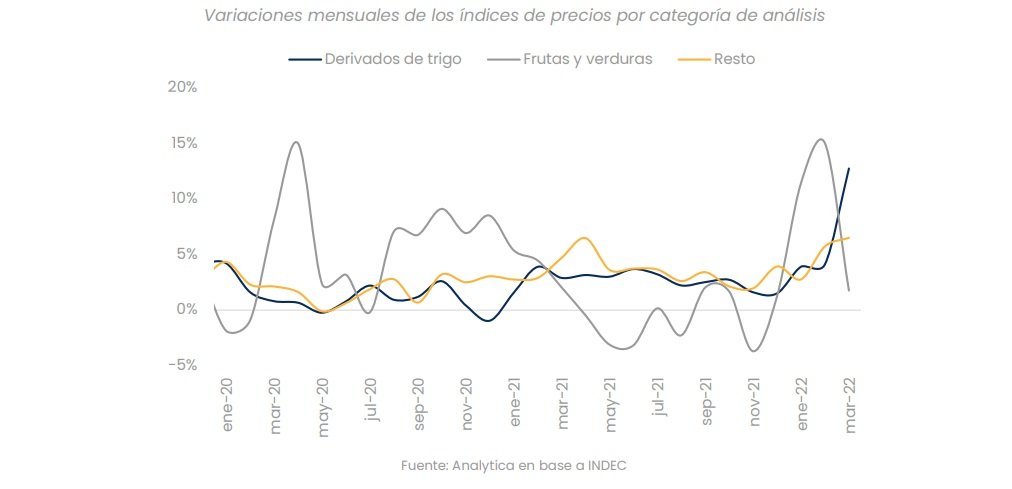

• Por lo tanto, nadie puede desconocer el efecto de una coyuntura internacional cada día más desafiante sobre la aceleración de la inflación en la Argentina. Pero los órdenes de magnitud de este “shock de oferta” son insuficientes para dar cuenta de lo que pasa en nuestro país. Para ilustrar el punto descompusimos los precios de la canasta de Alimentos y bebidas que informa el INDEC para el gran Buenos Aires en tres grupos. En el siguiente gráfico se observa el comportamiento de: Derivados de trigo -harina, pan, fideos y galletitas- (línea azul), Frutas y verduras (línea gris) y Resto -carnes, lácteos, bebidas y yerba mate- (línea amarilla). El agrupamiento lo hicimos para estudiar la dinámica de cada uno de los grupos, ver su nivel de variación actual y la relación que guardan con los precios internacionales.

• Los precios de los productos derivados del trigo crecieron 22% durante el primer trimestre, en línea con el salto del 30% en el precio internacional del cereal durante ese periodo. Sin embargo, al hacer un análisis de la serie desde el 2016 se evidencia que el impacto de las variaciones en el precio internacional sobre los precios locales creció.

• En cuanto a Resto (carnes, lácteos, bebidas y yerba mate), el aumento de su precio guarda relación principalmente con el tipo de cambio nominal. La dinámica desde principio de año muestra una aceleración en su inflación, promedió +5,0% mensual versus +2,9% en el último semestre de 2021, que no se explica únicamente por el aumento en la tasa de depreciación del peso, 2,4% y 1,1% en los mismos periodos. Al igual que en los derivados de trigo, el coeficiente de traspaso frente a un shock en los precios internacionales aumentó considerablemente desde principio de año. Esto puede deberse al efecto contagio entre bienes, al encarecimiento en los traslados y a un efecto inercial en la formación de precios.

• Finalmente, como se observa en el gráfico, la dinámica de las Frutas y verduras es más errática en el tiempo. En parte debido a la disponibilidad de productos de estación, pero por otra parte por factores exógenos como puede ser una sequía. Las fuertes variaciones de enero y febrero (+16,2% y +19,4%, respectivamente) respondieron más al segundo tipo de movimientos, aunque la cuestión estacional no fue despreciable. De todas formas, la magnitud de su variación fue similar al shock que causó el confinamiento total en los primeros meses de pandemia durante el 2020.

• El análisis de la variación de las tres categorías da cuenta de que estamos ante un proceso inflacionario cada vez más consolidado, lo que hace que los mecanismos indexatorios estén muy bien calibrados, evitando atrasos en algunos precios relativos que suelen obrar de ancla. A medida que la variación nominal se mantiene en porcentajes tan altos, cada shock afecta a una mayor cantidad de precios, acelerando la inflación.

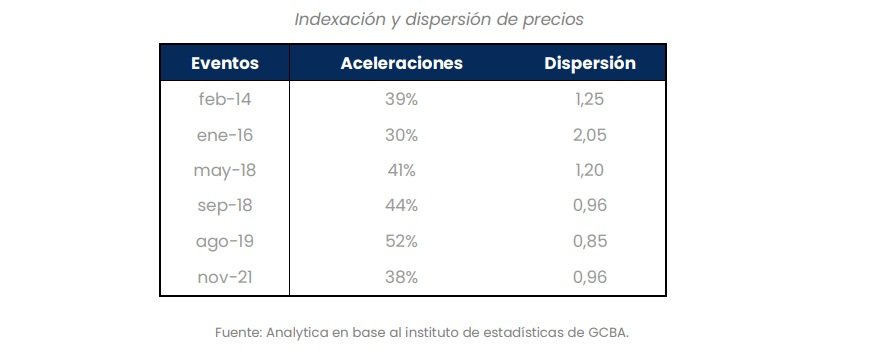

• El efecto de un salto en el precio de las commodities, a diferencia de las devaluaciones, debería difundirse menos sobre el nivel general de precios. Provocando variaciones más “focales”, así cuando los precios de las materias primas dejen de crecer por encima de la inflación la reversión a tasas de inflación más bajas sería más rápida. Ahora bien, desde noviembre vemos que cuando el índice de precios de materias primas que elabora el BCRA dio un salto (+4,8%) y se aceleró la tasa de depreciación del Peso, la dispersión de precios se comporta a penas por encima respecto al efecto de una devaluación en un escenario de elevada inflación como el que se dio en 2019.

• La tabla anterior contiene las variaciones de los 42 sub-rubros dentro del índice de precios que elabora la Ciudad de Buenos Aires. Una “aceleración” implica que el sub-rubro creció más que el promedio. Vemos que, a excepción de la devaluación del 2016, en todo el resto de los shocks causados por un salto en el tipo de cambio se generan impactos cada vez más difundidos en todos los precios de la economía (ya que el porcentaje de aceleraciones pasa de 39% a 52%). En consecuencia, la dispersión en la variación de precios, como se observa en la tercera columna, cae. Todo esto sugiere que los shocks se dan en un proceso inflacionario cada vez más consolidado.

• En consecuencia, cuando se revierta el actual shock de precios internacionales el nivel mensual en el que se estacionará la tasa de variación de precios difícilmente baje del 4% mensual. A su vez, hay nuevos shocks en “agenda” (actualización de tarifas, adelantamiento de paritarias, etc.) que actúan poniendo un piso alto para la inflación en los próximos meses.

• El diagnóstico del gobierno es el correcto, la aceleración de la inflación en los últimos meses es producto de un shock externo. Sin embargo, omite su incapacidad de atenuar el mismo, que entre otros motivos es producto de una macroeconomía inestable, falta de consensos dentro de la coalición de gobierno y la ausencia de un programa integral para atacar a la inflación.

1 http://www.bcra.gov.ar/Noticias/suba-tasa-de-interes-abril.asp

2 https://www.imf.org/en/News/Articles/2022/04/15/cf-latin-america-hit-by-oneinflationary-shock-on-top-of-another