Los datos correspondientes al primer bimestre de 2026, suministrados por INDEC vía el Indicador Sintético de Actividad de la Construcción (ISAC) reflejan que la construcción privada continúa atravesando un escenario complejo en la región del NEA. En el conjunto, la cantidad de permisos de obra cayó 15,5% interanual, mientras que la superficie autorizada para construir mostró un descenso aún más fuerte, del 21,9%.

En ese contexto regional adverso, los municipios de Misiones exhibieron comportamientos heterogéneos pero protagonizan el ranking regional mostrando los mayores volúmenes de permisos y de superficie autorizada y también los mayores incrementos relativos.

Respecto a los permisos de obra, dos municipios misioneros se ubican en el podio de mayores permisos otorgados en el NEA: lidera Oberá con 43 y en tercer lugar quedó Puerto Iguazú con 30, mientras que el segundo lugar lo ocupó Resistencia (Chaco) con 33. Un poco más atrás quedaron Leandro N. Alem con 19 permisos (sexta en la región), Posadas con 16 (novena en el ranking); Puerto Rico con 11 (10°); y Apóstoles y Eldorado con 7 en cada caso (12° y 13° respectivamente).

Permisos de obra en el NEA

Primer bimestre de 2026 | Municipios seleccionados

Oberá, Misiones43

Resistencia, Chaco33

Puerto Iguazú, Misiones30

Formosa, Formosa25

Goya, Corrientes21

Leandro N. Alem, Misiones19

Corrientes, Corrientes18

Clorinda, Formosa16

Posadas, Misiones16

Puerto Rico, Misiones11

Fuente: Politikon Chaco en base a ISAC-INDEC. Misiones aparece destacado en azul.

A su vez, si se observa la evolución de los permisos contra el primer bimestre del 2025, también un municipio misionero lidera en la región: creció 266,7% interanual, siendo el mayor incremento en el NEA y el podio regional lo completó Bella Vista (Corrientes) con +100,0% y Resistencia (Chaco) con +43,5%. Los otros municipios misioneros tuvieron desempeños diversos: Leandro N. Alem se ubicó cuarto en la región con +26,7%; luego Oberá con +4,9% (6° en el ranking) y Puerto Iguazú con +3,4% (7°); por el contrario, hubo caídas en Apóstoles (-22,2%); Posadas (-48,4%) y Eldorado (-68,2%).

En relación con la superficie autorizada a construir, nuevamente Misiones lidera el ranking regional a través de Puerto Iguazú que tuvo el mayor nivel del período con un total de 10.623 m2, seguido luego de Resistencia (8.264 m2) y Corrientes (7.977 m2). Entre los municipios, más atrás quedaron Oberá con 6.707 m2(5° en la región); Posadas con 6.274 m2(6°); Leandro N. Alem con 3.903 m2(8°); Puerto Rico con 2.573 m2 (9°); Eldorado con 1.127 m2(13°) y Apóstoles con 889 m2(14°).

Si se mide la evolución interanual de la superficie autorizada a construir, Misiones no solo tiene al municipio líder del ranking sino que el top tres regional está íntegramente conformada con municipios misioneros: Puerto Rico (+97,6%), Leandro N. Alem (+87,0%) y Puerto Iguazú (+72,1%). Pese a ello, el resto de los municipios de Misiones tuvieron bajas: Apóstoles -7,0%; Oberá -43,4%; Posadas (-67,8%) y Eldorado (-83,2%).

Superficie autorizada a construir en municipios del NEA

El Ministerio de Economía aprobó el ingreso al RIGI del proyecto de ampliación del Gasoducto Perito Francisco Pascasio Moreno —ex Néstor Kirchner— impulsado por Transportadora de Gas del Sur (TGS), con una inversión comprometida de USD 550 millones y el objetivo de incrementar en 14 millones de metros cúbicos diarios la capacidad de transporte de gas desde Vaca Muerta.

La decisión no sólo consolida al Régimen de Incentivo para Grandes Inversiones como herramienta de atracción de capitales para infraestructura energética. También marca un cambio estructural en la lógica económica argentina: el Gobierno empieza a priorizar obras destinadas a aumentar exportaciones y disponibilidad energética antes que proyectos de infraestructura tradicional financiados por el Tesoro.

Para Misiones y el NEA, el impacto no será directo en términos de producción gasífera, pero sí puede alterar variables clave para la competitividad industrial, logística y energética regional. El proyecto aprobado permitirá ampliar la capacidad de evacuación del gas de Vaca Muerta desde Neuquén hacia Buenos Aires mediante nuevas plantas compresoras sobre el Tramo I del gasoducto.

La apuesta oficial es clara: aumentar transporte de gas para reducir costos energéticos internos, sustituir importaciones y ampliar saldos exportables.

El RIGI entra en fase real

La aprobación del proyecto de TGS representa uno de los primeros casos de infraestructura energética de gran escala que obtiene formalmente los beneficios del RIGI.

La iniciativa contempla:

USD 550 millones de inversión total

USD 513 millones computables bajo régimen RIGI

Plazo de obra estimado: 18 meses

Inicio operativo previsto: abril de 2027

Participación mínima de proveedores locales: 20%

El esquema otorga beneficios fiscales, cambiarios y aduaneros, incluyendo facilidades para importar equipamiento y estabilidad normativa de largo plazo.

El punto central para el mercado es político: el Gobierno busca mostrar que el RIGI puede transformarse en una plataforma concreta para destrabar inversiones que durante años quedaron condicionadas por volatilidad macroeconómica, restricciones cambiarias y litigios regulatorios.

El dato financiero que sigue el mercado

El Banco Central avaló el proyecto al concluir que la demanda de divisas asociada a la inversión “no afecta la sostenibilidad del sector externo ni las reservas”.

Ese punto es central porque revela el nuevo criterio oficial para aprobar grandes proyectos: inversiones privadas, financiamiento externo, capacidad exportadora, y bajo impacto fiscal directo.

A diferencia de los viejos modelos de obra pública, el esquema RIGI traslada gran parte del riesgo financiero al sector privado mientras el Estado ofrece estabilidad jurídica y beneficios regulatorios.

El mensaje hacia inversores internacionales es evidente: Argentina intenta reconstruir credibilidad ofreciendo reglas de largo plazo para sectores estratégicos.

Un cambio profundo en la infraestructura argentina

La obra también tiene una lectura geopolítica interna.

Durante años, la restricción energética funcionó como límite estructural para el crecimiento industrial argentino. La falta de capacidad de transporte obligaba a importar combustibles caros incluso teniendo reservas abundantes en Vaca Muerta.

Con esta ampliación, el Gobierno apunta a resolver parte de ese cuello de botella.

La discusión ya no pasa sólo por producir gas, sino por transportar más volumen hacia centros industriales y mercados externos.

Para provincias alejadas de los grandes polos industriales, el desafío será evitar quedar afuera del nuevo mapa de inversiones.

Misiones tiene oportunidades potenciales en: biomasa, industria forestal, logística regional, y exportaciones con valor agregado. Pero necesitará infraestructura, competitividad tributaria y costos energéticos sostenibles para aprovechar un eventual ciclo de expansión energética nacional.

El RIGI puede acelerar inversiones concentradas en sectores extractivos y transporte. La incógnita es si esa dinámica logrará derramar competitividad hacia economías regionales periféricas o si consolidará aún más las diferencias entre el centro energético y las provincias de frontera.

El 149.° Congreso Maderero Argentino, celebrado en Cañada de Gómez, cerró con una fuerte advertencia sobre la crisis que atraviesa la transformación mecánica de la madera. Para Misiones, epicentro de la próxima edición, el deterioro de la rentabilidad exportadora y la presión de las importaciones bajo un tipo de cambio apreciado configuran una amenaza directa al arraigo poblacional y al empleo privado regional.

La Federación Argentina de la Industria Maderera y Afines (FAIMA) formalizó su preocupación por la actual coyuntura económica, caracterizada por caídas significativas en producción y ventas. En un escenario de inflación persistente y atraso cambiario real, las empresas madereras del NEA enfrentan una competencia asimétrica frente a productos importados que ingresan con ventajas artificiales. La federación enfatizó que esta actividad constituye la columna vertebral productiva de decenas de localidades en provincias forestales, siendo a menudo la única fuente genuina de desarrollo económico local.

Construcción con madera: el motor para dinamizar la demanda

Con la participación de cámaras empresarias de todo el país, referentes industriales, especialistas técnicos y autoridades públicas, la Federación Argentina de la Industria Maderera y Afines (FAIMA) realizó en Cañada de Gómez, Santa Fe, el 149° Congreso Nacional Maderero, un encuentro que puso en agenda los principales desafíos y oportunidades para fortalecer la competitividad del sector foresto-industrial argentino.

Durante la jornada central del Congreso, desarrollada el viernes 8 de mayo, se abordaron temas vinculados a innovación, diseño, construcción con madera, desarrollo tecnológico, calidad, branding, vivienda y estrategias para potenciar a las PyMEs de la industria del mueble y la madera en un contexto económico desafiante.

La apertura oficial contó con la participación de César Federici, presidente de la Cámara de la Industria Maderera y Afines de Cañada de Gómez (CIMA); Mercedes Omeñuka, presidente de FAIMA; el intendente de Cañada de Gómez, Matías Chale; y el senador provincial Hugo Jesús Racetto.

En ese marco, Federici destacó el entramado productivo de la región y el potencial tecnológico del sector: “Estamos complicados, pero al recorrer las empresas pudimos escuchar el sonido de las máquinas trabajando y ver instalaciones modernas con tecnología de última generación, especialistas en software, diseño, recursos humanos, marketing, ventas, transporte y logística. Todo eso está integrado en nuestra industria manufacturera y demuestra de lo que somos capaces”.

Asimismo, remarcó el rol estratégico de la industria maderera y del mueble como generadora de empleo, arraigo territorial y valor agregado, y puso en valor herramientas desarrolladas junto a instituciones locales como el Centro Tecnológico del Mueble (CTM), el laboratorio de ensayos y el Instituto del Mueble Argentino (IMA), orientadas a consolidar la identidad y competitividad del “Mueble Argentino”.

Por su parte, Mercedes Omeñuka llamó a fortalecer el trabajo conjunto entre las cámaras que integran la federación y sostuvo que el Congreso debía funcionar como un espacio para pensar estrategias comunes frente a la coyuntura actual. “Necesitamos impulsar un mayor uso de la madera en la construcción, reactivar el consumo y seguir trabajando para que la madera sea reconocida como un material estratégico en toda la cadena de valor”, expresó.

Cañada de Gómez: identidad y «lobby bien entendido»

El intendente anfitrión, Matías Chale, dio la bienvenida a los congresistas destacando la identidad de la ciudad con la actividad foresto-industrial: «Somos la capital provincial del mueble, y vamos a pelear por ser la capital nacional», bromeó, para luego señalar el impacto social de un sector que emplea a más de 1.000 trabajadores en la localidad. “Aquí las empresas tienen nombre y apellido en la puerta de la fábrica; cuando hablamos de una pyme, hablamos de una familia de la ciudad y de un lazo social indestructible. Todos nos hemos criado con el ruido de una sierra o el sonido de una carpintería», describió Chale. El jefe comunal detalló el trabajo conjunto entre el municipio y el sector privado a través de FUDECA para lanzar herramientas locales de fomento al consumo simila res a los programas nacionales, y ratificó el apoyo al Centro Tecnológico del Mueble, que cuenta con su laboratorio certificado. “Defender los intereses del sector productivo es hacer un lobby bien entendido; es la manera de hacer política, elevando la voz por quienes representamos”, concluyó.

La vivienda de madera como bandera

En representación del NEA, Edmundo Ybarra (Chaco) pidió la palabra para aportar una mirada de fondo sobre el uso de la madera en la construcción de viviendas y reclamó un compromiso colectivo para impulsar una iniciativa que sería, a su entender, la mejor manera de lograr embajadores por esta iniciativa donde el material se presenta como una solución habitacional definitiva para la Argentina. “Tenemos que empezar por casa: propongo que renovemos las viviendas de nuestra propia gente, de nuestros empleados, para que tengan un hogar digno, sostenible, de calidad, y erradicar el prejuicio de las casas de madera precarias. Tenemos que construir casas de madera con diseño y calidad, en las que se sientan orgullosos de vivir nuestra propia gente y se conviertan en los mejores embajadores de este material constructivo ante la sociedad&rdqu o;, propuso Ybarra, pidiendo el acompañamiento a la FAIMA, Municipios y gobiernos provinciales.

Una agenda cargada de temas y anuncios

Uno de los ejes centrales del encuentro fue el potencial de la construcción con madera como motor de desarrollo industrial y solución habitacional sostenible. En este sentido, representantes del Instituto de la Construcción de FAIMA presentaron avances vinculados a viviendas industrializadas, actualización normativa, capacitación técnica y articulación con organismos públicos para promover nuevos sistemas constructivos en todo el país.

También se expusieron proyectos en marcha vinculados al desarrollo de escuelas, módulos habitacionales y soluciones constructivas para distintos sectores productivos, junto con iniciativas destinadas a posicionar a la madera como un material moderno, eficiente y de alta calidad.

Otro de los puntos destacados de la jornada fue la presentación institucional del Centro Tecnológico del Mueble (CTM) y su Laboratorio de Calidad, impulsados junto a la Fundación para el Desarrollo de Cañada de Gómez (FUDECA). Allí se presentó el Sello Apto Formaldehído, una certificación que busca garantizar estándares de calidad, salud y sostenibilidad alineados con las nuevas exigencias nacionales e internacionales.

Además de los espacios técnicos y empresariales, el Congreso funcionó como un ámbito de debate sobre el presente y futuro de la foresto-industria argentina. Referentes sectoriales coincidieron en la necesidad de avanzar en políticas que fortalezcan la producción nacional, promuevan inversiones, amplíen el uso de la madera y permitan sostener el entramado PyME que caracteriza a la actividad en distintas regiones del país.

Desde FAIMA destacaron que el Congreso reafirmó la importancia de seguir construyendo una agenda federal para el desarrollo de la industria maderera y del mueble, basada en innovación, articulación público-privada, agregado de valor, empleo y sostenibilidad.

Los expositores en detalle

Para el inicio y con el fin de fortalecer el diseño, la innovación y la profesionalización de las empresas para mejorar la competitividad del sector, el primero en tomar la palabra fue Pablo Bercovich, responsable del Instituto del Mueble Argentino (IMA) presentó las iniciativas clave de la entidad, haciendo especial hincapié en la próxima realización de la Feria de la Madera y el Mueble Argentino que se realizará del 24 al 27 de septiembre en La Rural de Palermo, dentro de la cual tambien se podrán admirar los trabajos realizados durante este año en el Laboratorio del Mueble. Explicó que estas herramientas están diseñadas para profesionalizar el sector y dotar a las PyMEs de capacidades de diseño y calidad que les permitan diferenciarse. El Laboratorio se posiciona como un centro de innovación donde se testean materiales y procesos para elevar el estándar de la producción nacional, facilitando la inserción en segmentos de mayor valor agregado. Respecto a la coyuntura económica, analizó los desafíos actuales que enfrenta la industria manufacturera, como la volatilidad de costos y la dinámica del consumo interno. Planteó que, ante un escenario complejo, la respuesta estratégica debe ser el fortalecimiento institucional y la adopción de herramientas de gestión modernas. Destacó que el mueble argentino tiene una identidad propia que debe potenciarse mediante la colaboración entre empresas y el apoyo técnico del Instituto para ganar competitividad frente a productos importados.

Luego, Jorge Rigoni – Instituto de la Construcción de FAIMA abordó la situación actual de la Foresto-Industria y el rol fundamental del Instituto de la Construcción de FAIMA (ICM). Su presentación se centró en derribar mitos sobre la construcción con madera, destacando sus ventajas competitivas en términos de sostenibilidad, velocidad de ejecución y eficiencia térmica. Explicó que el ICM trabaja activamente en la actualización de normativas para que la madera sea considerada un material tradicional en todos los niveles del Estado, facilitando así su uso en la obra pública y privada. En cuanto a la construcción de viviendas de madera, se enfatizó que Argentina tiene un potencial subutilizado dada su capacidad de producción forestal. Rigoni present ó casos de éxito y prototipos que demuestran que es una solución habitacional de alta calidad y bajo impacto ambiental. Instó a los presentes a ver la construcción no como un sector ajeno, sino como el gran motor de demanda que puede traccionar a toda la industria maderera, transformando el excedente forestal en soluciones de vivienda concretas.

Más tarde, el Arq. Victor Mazzitelli fue el responsable de presentar oficialmente el Instituto de la Vivienda de FAIMA, con el objetivo de fortalecer toda la cadena y especialmente impulsar a la madera como elemento de construcción primordial, sostenible y de vanguardia mundial. El Arq. Mazzitelli enfocó su intervención en la integración de la madera dentro de los planes oficiales de vivienda. Detalló los procesos técnicos y administrativos necesarios para que los sistemas constructivos en madera cumplan con las exigencias de los organismos de vivienda provinciales y nacionales. Su exposición fue técnica y orientada a la gestión, subrayando la importancia de contar con certificaciones de calidad y manuales de buenas prácticas que aseguren la durabilidad y seguridad de las viviendas ejecutadas.

Asimismo, destacó la necesidad de capacitación para los profesionales del área (arquitectos e ingenieros) y para la mano de obra en el sitio de obra. Mazzitelli argumentó que el Instituto de la Vivienda ve en la madera una oportunidad para reducir el déficit habitacional de manera federal, aprovechando los recursos de cada región. Resaltó que la colaboración con cámaras como FAIMA es esencial para estandarizar procesos y garantizar que las viviendas de madera sean percibidas por la sociedad como una opción moderna, segura y de calidad superior.

Por su parte, el Lic. Luciano Pazcel – Gestión de Marca y Ventas realizó una presentación dinámica sobre el cambio de paradigma en la comercialización y el branding en el contexto actual. Planteó que las empresas madereras deben evolucionar de un modelo centrado en el producto a uno centrado en el cliente y la experiencia de marca. En un “cambio de época” marcado por la digitalización y la saturación de información, destacó que la narrativa de la empresa y su propósito son tan importantes como la calidad de la madera misma para captar la atención del mercado. En el ámbito de las ventas, analizó cómo las nuevas herramientas tecnológicas y los cambios en el comportamiento del consumidor exigen una fuerza comercial más profesional y orientada al asesoramiento . Dio consejos prácticos sobre cómo gestionar la comunicación de marca para generar confianza, especialmente en sectores donde la decisión de compra es meditada (como muebles o insumos de construcción). Su mensaje final fue claro: las empresas que no logren adaptar su comunicación y estrategia de ventas a la nueva realidad digital y emocional quedarán relegadas, independientemente de su capacidad técnica.

Y, para cerrar la jornada, la Lic. Verónica Solís e Ing. Rebeca Fernandez – representantes de la Fundación para el Desarrollo de Cañada de Gómez (FUDECA) realizaron una presentación institucional enfocada en el apoyo a la industria regional. Presentaron el Centro Tecnológico del Mueble (CTM) como un modelo de articulación público-privada exitoso, orientado a brindar soluciones tecnológicas, asistencia técnica y formación específica para los trabajadores y empresarios del sector maderero. Uno de los puntos más relevantes fue la presentación del Laboratorio de Calidad del CTM y el lanzamiento del Sello Apto Formaldehído. Explicaron que este sello es una respuesta a las exigencias internacionales de salud y medio ambiente, permitiend o a las empresas certificar que sus tableros y muebles cumplen con bajos niveles de emisión de gases. Esta certificación no solo mejora la seguridad de los productos para el usuario final, sino que se convierte en un requisito indispensable para aquellas empresas que buscan exportar o posicionarse en mercados de alta gama que valoran la sostenibilidad y la salud.

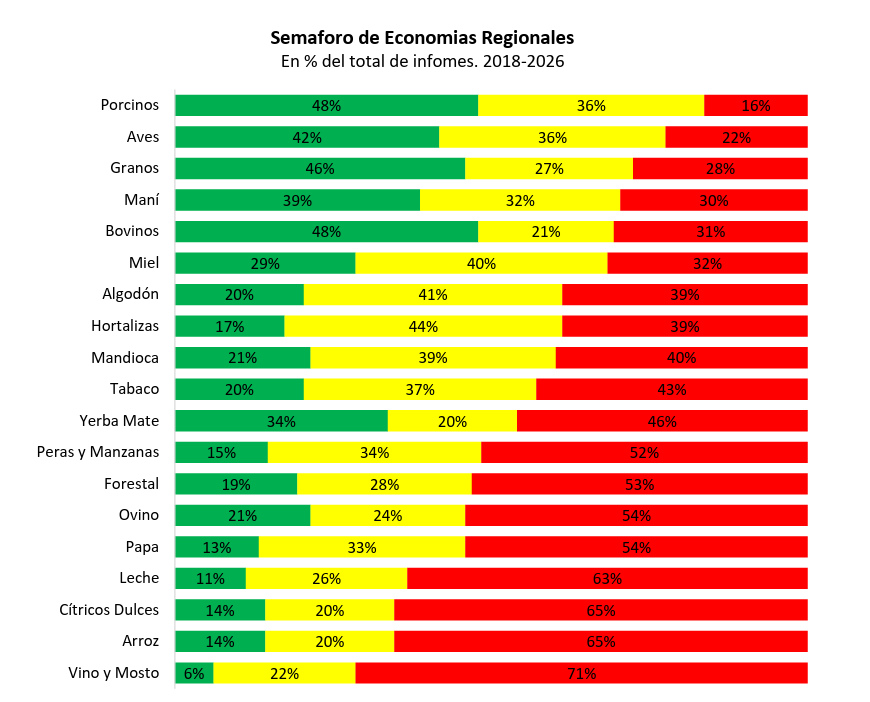

El semáforo analiza tres componentes: negocio, productivo y mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual. El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno. Entre las actividades en rojo permanecen yerba mate, arroz, papa, vino y mosto, hortalizas y algodón, maní, leche y mandioca. En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación, aunque con alerta en el caso de granos por la disparada de precios de los fertilizantes nitrogenados y el gasoil. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, peras y manzanas, aves y porcinos. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

SEMÁFORO EN PERSPECTIVA HISTÓRICA

El semáforo de economías regionales se publica mensualmente desde hace más de ocho años, lo que permite evaluar el desempeño de las distintas actividades en una perspectiva de largo plazo. En ese período, 8 de las 19 economías relevadas permanecieron en situación crítica (rojo) durante más de la mitad del tiempo. Entre los casos más comprometidos se destaca la vitivinicultura, que registró indicadores en rojo en más del 70% de los meses analizados. Le siguen la actividad arrocera y citrícola, con el 65%, y la lechería, con el 63%. En contraste, algunas actividades mostraron trayectorias más favorables y relativamente estables. Las carnes porcina, aviar y bovina se ubicaron en verde en una proporción significativa de los meses relevados (48% en bovinos y porcinos, y 42% en aves). A este grupo también se suman la producción manisera (39%) y el complejo granario (46%), evidenciando un mejor desempeño relativo en el período analizado.

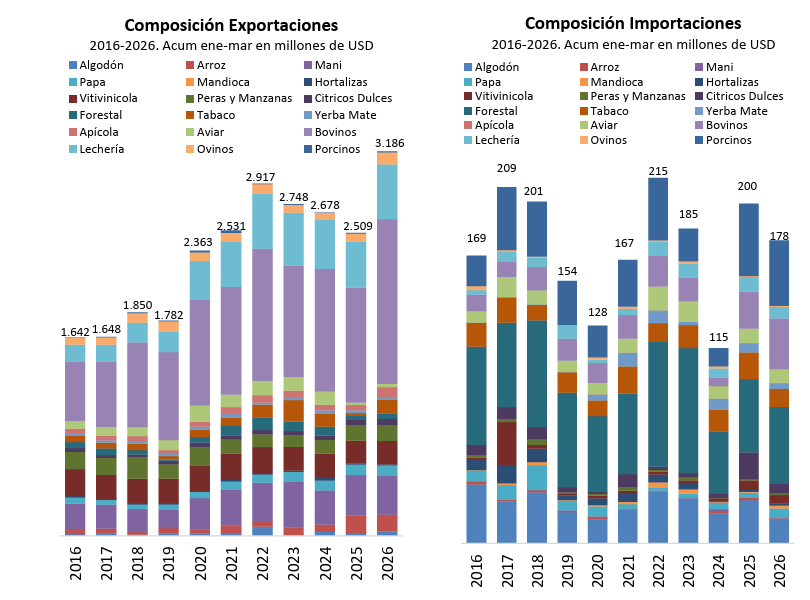

COMERCIO EXTERIOR DE LAS ECONOMÍAS REGIONALES

En el primer trimestre de 2026, las 19 actividades relevadas exportaron por USD 14.695 millones, lo que representa un incremento del 40% respecto del promedio histórico de la última década para el mismo período (USD 10.471 millones). Dentro del ranking exportador, el principal protagonista volvió a ser el complejo granario (soja, maíz, trigo, girasol, cebada y sorgo), que concentró USD 11.509 millones, equivalentes al 78% del total. La soja explicó el 42% del monto (USD 4.928 millones), seguida por el trigo con el 20% (USD 2.259 millones) y el maíz con USD 1.846 millones (16%), mientras que la cebada y el girasol aportaron cerca del 10% cada uno. En segundo lugar, se ubicó el sector bovino, con exportaciones por USD 1.365 millones (9% del total). Más atrás se posicionaron la lechería, con USD 453 millones, y la actividad manicera, con USD 321 millones.

Por el lado de las importaciones, se registraron compras externas por USD 953 millones en los primeros tres meses del año, muy por debajo del nivel exportado. Para dimensionar esta relación, en el primer trimestre se exportó aproximadamente 15 veces lo que se importó (USD 14.695 millones vs. USD 953 millones). Al igual que en exportaciones, el complejo granario lideró las importaciones con USD 775 millones (81% del total), seguido por la actividad forestal con USD 45 millones. En tercer lugar, se ubicó el sector porcino, con USD 38 millones, seguido del bovino con USD 30 millones y el algodón con USD 15 millones.

Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades. En el caso de las exportaciones, del total de USD 14.695 millones, USD 3.186 millones corresponden a las economías regionales sin el complejo granario. Para las importaciones, de los USD 953 millones totales se exhiben USD 178 millones bajo el mismo criterio de excluir a granos. En este caso el ratio exportaciones / importaciones es de 18 a 1, por cada 18 dólares exportados, se importó 1 dólar.

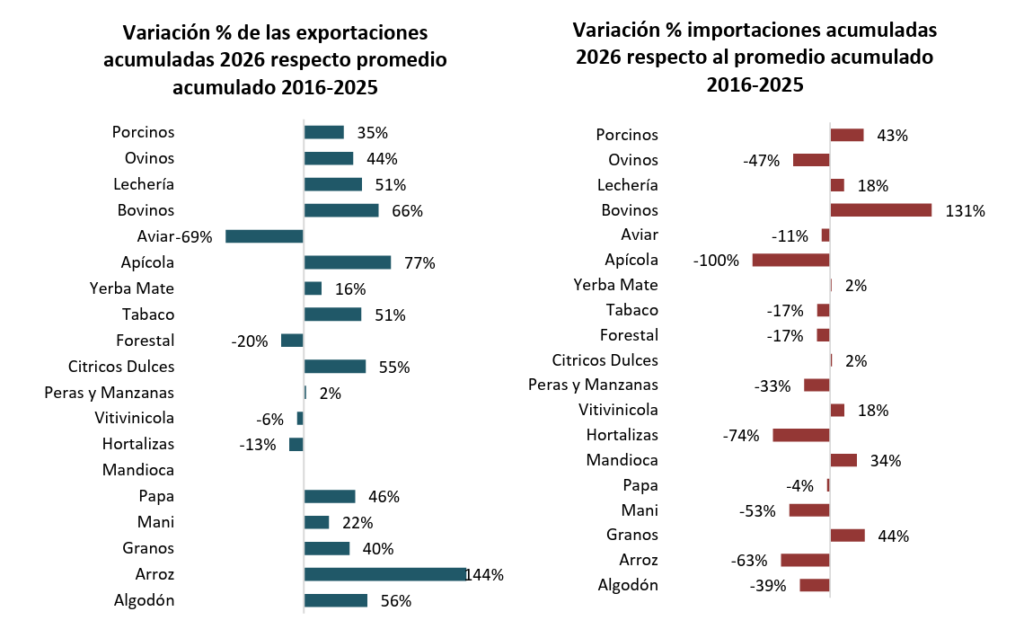

Cuando se comparan los datos con el promedio del mismo período de los últimos diez años algunos sectores muestran crecimientos significativos y otros retroceden. Entre los sectores con mayor crecimiento exportador en el primer trimestre del año se destacó el arroz, con ventas externas por USD 137 millones, un 144% por encima de su promedio histórico (USD 56 millones), aunque en niveles similares a los del año pasado para esta altura (USD 148 millones). En segundo lugar, se ubicó la actividad apícola, con exportaciones por USD 81 millones, lo que representa un incremento del 77% respecto al promedio histórico (USD 46 millones). Por su parte, la actividad bovina acumuló ventas en el primer trimestre por USD 1.365 millones, un 66% por encima de su promedio histórico (USD 822 millones).

En sentido contrario, la actividad avícola evidenció la mayor contracción, con exportaciones por USD 27 millones, un 69% por debajo de su promedio histórico para el período (USD 89 millones).

En materia de importaciones, el mayor dinamismo se observó en el sector bovino, cuyas compras externas alcanzaron USD 30 millones, un 131% por encima de su promedio histórico (USD 13 millones). No obstante, este incremento resulta poco significativo en términos estructurales, dado que el sector genera exportaciones anuales superiores a los USD 4.000 millones. Algo similar ocurre con el complejo de los principales granos, que registró importaciones por USD 775 millones (44% por encima del promedio de USD 536 millones), aunque genera ingresos por exportaciones del orden de los USD 48.000 millones anuales. La actividad porcina, en tanto, acumuló compras por USD 38 millones en el primer trimestre, un 43% por encima de su promedio histórico (USD 27 millones).

Por el contrario, algunas actividades registraron fuertes caídas en sus importaciones. El sector hortícola redujo sus compras externas de un promedio de USD 4,7 millones a USD 1,2 millones en el primer trimestre (-74%), mientras que el arroz pasó de USD 1 millón a USD 0,4 millones (-63%) y el maní mostró una caída del 53%. A pesar de la magnitud de estas variaciones en términos porcentuales, en valores absolutos se trata de montos reducidos: en conjunto, las importaciones de estos sectores representan menos del 1% del total importado en el primer trimestre.

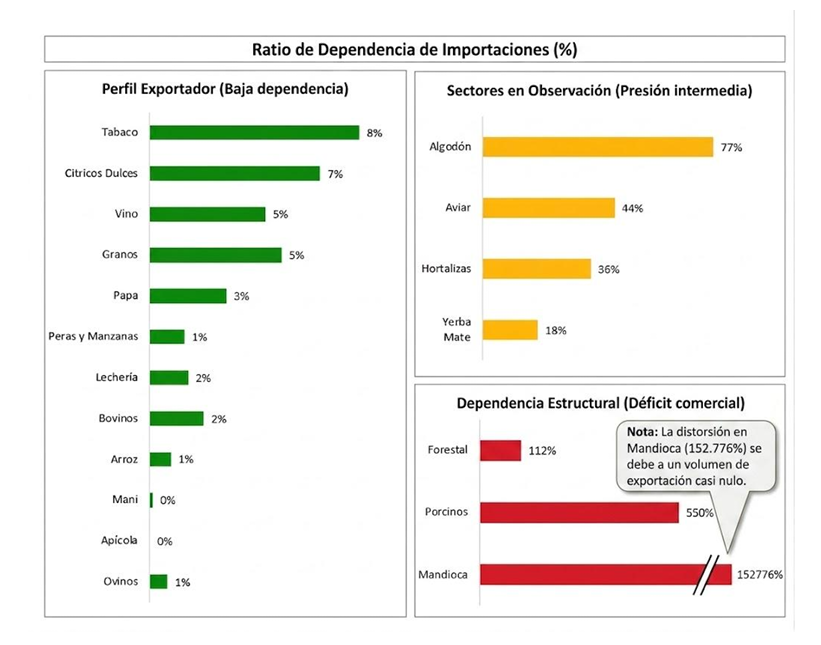

En la mayoría de las economías regionales, las importaciones representan una fracción mínima en relación con las exportaciones, lo que refuerza el perfil estructuralmente superavitario de estos sectores. No obstante, existen casos puntuales donde la balanza comercial resulta deficitaria o donde la competencia con productos importados adquiere relevancia.

Por un lado, se destacan las economías de generadoras netas de divisas, en las que las importaciones son marginales frente a las exportaciones. Dentro de este grupo, las actividades manicera, arrocera, apícola, ovina y de peras y manzanas presentan los mayores superávits, con una incidencia de importaciones inferior al 1%. Un caso emblemático es el sector apícola, que en 2025 prácticamente no registró importaciones y acumuló exportaciones por USD 240 millones. En arroz, las importaciones representaron apenas el 0,8% del valor exportado (USD 3,6 millones frente a USD 427 millones), mientras que en la actividad ovina las compras externas alcanzaron solo el 0,7% de las exportaciones (USD 1,8 millones frente a USD 257 millones). En un segundo escalón dentro de este grupo se ubican actividades como la bovina, lechera y papera, donde la participación de las importaciones oscila entre el 1% y el 3%. En el caso de la carne bovina, si bien las importaciones crecieron un 282% interanual, su incidencia continúa siendo baja, representando apenas el 2,1% de los USD 5.061 millones exportados. Finalmente, dentro de las economías superavitarias también se encuentran aquellas donde las importaciones tienen un peso algo mayor (entre el 3% y el 10%) como es el caso de los granos, principal complejo exportador, cuyas importaciones alcanzaron USD 2.391 millones en 2025, equivalentes al 5,1% de sus exportaciones. Aquí pesan mucho las importaciones temporarias de soja provenientes de Paraguay. Un segundo grupo corresponde a los sectores con presión importadora, donde las importaciones presentan una participación significativa respecto a las exportaciones, aunque en general son actividades que exportan una porción menor de su producción, por lo que la incidencia de las importaciones en el mercado interno tampoco es tan significativa. En este segmento se destaca la yerba mate, que acumuló importaciones por USD 23 millones en 2025, equivalentes al 18% de sus exportaciones (USD 127 millones). Asimismo, las hortalizas registran un ratio importación / exportación del 36%, mientras que la actividad avícola presenta un peso de las importaciones del 44%. Por su parte, el algodón evidencia una de las mayores presiones externas, con importaciones por USD 110 millones frente a exportaciones por USD 142 millones, lo que representa un ratio del 77%. Por último, se identifican las economías deficitarias, en las que el ingreso de divisas resulta insuficiente para cubrir el gasto en importaciones, reflejando una mayor dependencia del exterior o una limitada inserción exportadora. La mandioca presenta una situación extrema, con exportaciones prácticamente nulas frente a importaciones por USD 3,8 millones. En porcinos, las compras externas equivalen al 549,6% de las exportaciones (USD 164,9 millones frente a USD 30 millones), mientras que en el sector forestal las importaciones representan el 112,3% de las ventas externas.

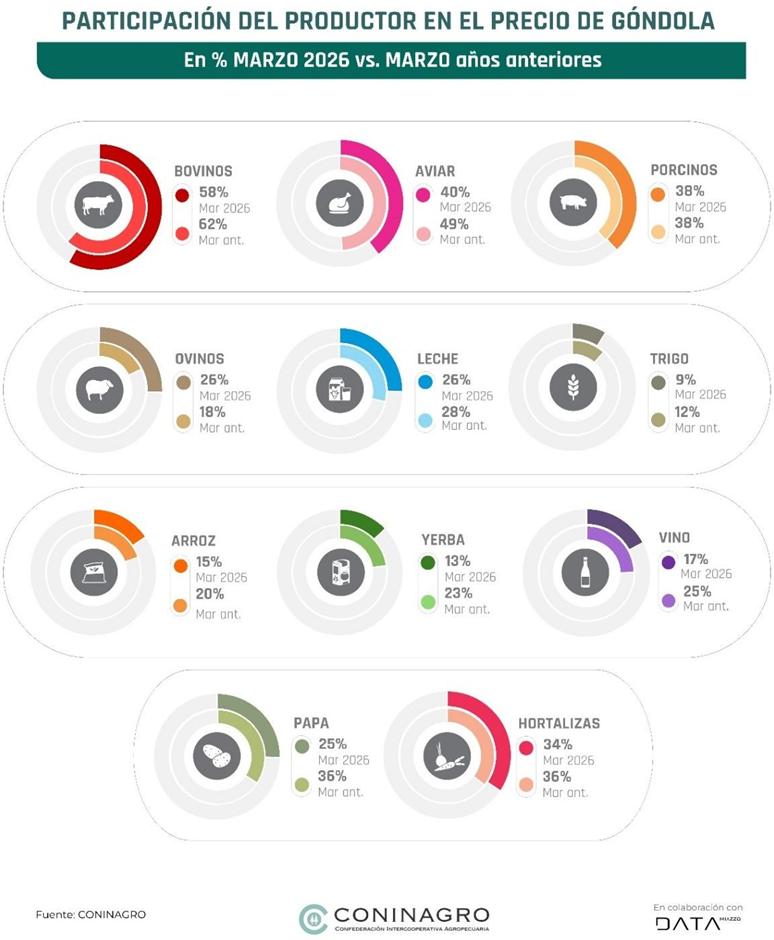

PARTICIPACIÓN DEL PRODUCTOR

En esta sección se analiza qué proporción del precio final que paga el consumidor corresponde al productor para once productos: carnes bovina, porcina, aviar y ovina, trigo (pan), arroz, yerba mate, vino, papa y hortalizas. El indicador permite comparar la porción del precio de “góndola” que recibe el productor en el mes analizado con el promedio registrado para ese mismo mes en años anteriores. De esta manera, se identifica si la participación actual se ubica por encima o por debajo de su comportamiento histórico. En marzo, la mayoría de las economías registraron caídas en la participación del productor, con excepción de las actividades porcina y ovina. Dentro de los productos pecuarios, el caso ovino fue el único donde la participación del productor es mayor de su nivel histórico: en marzo de 2026 alcanzó el 26%, superando en 8 puntos porcentuales el promedio de los últimos cinco años para ese mes (18%). En porcinos, en tanto, se observó estabilidad respecto al promedio histórico, con una participación del 38%. Por el contrario, en el resto de las actividades (bovina, aviar y lechera) la participación del productor es menor a sus valores históricos. En el pollo, la participación fue del 40%, frente a un promedio cercano al 49% (-9 p.p.). En las cadenas bovina y lechera, los valores alcanzaron el 58% y el 26%, respectivamente, lo que representa una pérdida de participación de 4 y 2 puntos porcentuales respecto de sus promedios históricos. En los productos regionales también se observó, en general, una menor participación del productor respecto de los valores históricos, especialmente en papa, yerba mate y vino, con diferencias cercanas a los 10 puntos porcentuales. En papa, la participación actual se ubicó en torno al 25%, frente a un promedio histórico del 36%; en yerba mate, en 13% versus 23%; y en vino, en 17% frente al 25%. Asimismo, las hortalizas evidenciaron una leve reducción de 1 punto porcentual respecto de su promedio histórico. Por su parte, el trigo (medido en este informe en relación al pan) una participación 3 puntos porcentuales menor en comparación con los valores históricos para el mes de marzo, mientras que el arroz se ubicó en 15%, 5 puntos por debajo de su promedio (20%).

Las diferencias de participación entre productos responden, en gran parte, a cómo está organizada cada cadena productiva. En aquellas con mayor nivel de industrialización o transformación, como el trigo, la yerba mate o el vino, la participación del productor suele ser menor, ya que el producto pasa por varios procesos antes de llegar al consumidor final. En cambio, en productos con menor nivel de procesamiento, como algunas hortalizas o la papa, la proporción que queda en manos del productor suele ser mayor. También inciden los costos de cada una de las etapas, esto se verifica principalmente en las participaciones relativamente altas del productor en las carnes, donde los costos de producción primaria pesan mucho en los costos finales de toda la cadena.

SEMÁFORO DESAGREGADO POR ACTIVIDAD PRODUCTIVA

● ALGODÓN: o Componente de negocio: En marzo de 2026, el productor recibió en promedio $1.585 por kilogramo, lo que representa una variación interanual del 23%, muy por debajo de la inflación del 32,6% registrada en el mismo período. o Componente productivo: Para la campaña 2025/26 una caída en la superficie sembrada del 35%, cubriendo las 450.000 hectáreas. La campaña 2024/25, en tanto, cerró con una producción de 1,1 millones de toneladas, lo que implica una caída del 15% en comparación con la campaña anterior. o Componente de mercado: En los últimos doce meses, el complejo algodonero exportó por 158 millones de dólares, un -15% menos que en el período previo. En contrapartida, las importaciones se incrementaron un 39%, pasando de 99 a 71 millones de dólares. ● ARROZ: o Componente de negocio: En marzo, el productor recibió $250.000 por tonelada de arroz, una caída del 7% respecto al mes anterior ($270.000). y manteniendo el mismo valor respecto al registrado un año atrás ($250.000). o Componente productivo: Las primeras proyecciones para la campaña 2025/26 estiman una superficie sembrada de 200.000 hectáreas, lo que implica una baja del 15% frente a la estimación del mes anterior y un 13% menos que la campaña pasada (230.000 ha). La campaña 2024/25 cerró con una producción de 1,6 millones de toneladas, unas 300.000 toneladas más que en 2023/24, marcando un crecimiento interanual del 23%. o Componente de mercado: En los últimos doce meses, las exportaciones de arroz alcanzaron los USD 416 millones, lo que representa un salto del 10% frente al período previo. Las importaciones, por su parte, alcanzaron los 2,5 millones de dólares, mostrando una caída 51%. ● AVES: o Componente de negocio: En marzo, el productor percibió $2.737 por kilo de pollo eviscerado, lo que representó una caída mensual del 6%. y la docena de huevos se pagó $1.833, registrando una caída del 6% respecto del mes previo. En la comparación interanual, el precio de la carne aviar mostró un incremento del 15%, mientras que el de los huevos acumuló una suba del 7%. o Componente productivo: El stock de reproductoras pesadas alcanzó las 9.481 cabezas, un aumento interanual del 2%. La producción de los últimos doce meses permaneció estable, con 2,3 millones de toneladas de carne de pollo y 1,1 millones de huevos (+5%). o Componente de mercado: El consumo per cápita de carne aviar llegó en octubre a 47,2 kilos anuales, es decir, 1,6kg más que el año pasado. En el plano externo, las exportaciones del complejo aviar totalizaron USD 105 millones en los últimos doce meses versus USD 207 millones de los doce meses anteriores, marcando una caída del 49%. En contraste, las importaciones crecieron 12%, alcanzando los USD 42 millones. ● BOVINOS: o Componente de negocio: En marzo, el precio al productor alcanzó los $4.768 por kilo de novillito y $6.808 por kilo de ternero, mostrando una suba mensual del 5%. En la comparación interanual, estos valores acumulan en promedio un aumento del 80%. o Componente productivo: Según el último recuento al 31 de diciembre de 2025, el stock bovino se ubicó en 50,9 millones de cabezas, lo que implicó una leve caída del 1% respecto del relevamiento de 2024. En paralelo, la producción alcanzó 3,1 millones de toneladas de res con hueso, un -2% respecto los doce meses anteriores.

o Componente de mercado: El consumo per cápita de carne bovina llegó a 48,5 kg/hab/año en marzo, una caída de 1,3kg respecto hace un año (49,9 kg/hab/año). En comercio exterior, las exportaciones del complejo bovino sumaron USD 5.475 millones en los últimos doce meses, lo que implica un crecimiento del 35%. Las importaciones, por su parte, alcanzaron USD 118 millones, mostrando un salto del 111%. ● CÍTRICOS DULCES: o Componente de negocio: En marzo de 2026, los principales cítricos dulces registraron una caída mensual del 26% mensual, mientras que en la comparación interanual promediaron un incremento del 66%, ubicándose por encima de la inflación del período (32,6%). o Componente productivo: El área implantada se mantuvo estable, pero la producción de 2024 alcanzó 1,7 millones de toneladas, lo que implica un crecimiento del 11% respecto de la campaña previa y un 15% por encima del promedio de las últimas cinco años. o Componente de mercado: El consumo per cápita de cítricos se estima en 17 kg por habitante al año. En el comercio exterior, las exportaciones de los últimos doce meses alcanzaron los 107 millones de dólares, lo que representa una caída del 14% interanual. Las importaciones, por su parte, sumaron 6,4 millones de dólares, registrando una disminución del 17%. ● FORESTAL: o Componente de negocio: En promedio, en marzo se registró un aumento interanual del7%, por debajo de la inflación (32,6%). o Componente de mercado: En comercio exterior, las exportaciones acumularon 178 millones de dólares, con una caída del 9% respecto al período anterior, mientras que las importaciones de los últimos doce meses alcanzaron 189 millones de dólares, mostrando una suba del 7%. ● GRANOS: o Componente de negocio: En marzo, los precios promedio de los principales granos (cebada, girasol, maíz, soja, sorgo y trigo) registraron una suba del 5% respecto del mes anterior y un crecimiento interanual del 37%, ubicándose por encima de la inflación del período. o Componente productivo: Para la campaña 2025/26 se proyecta una superficie sembrada de 37,7 millones de hectáreas, un 5% superior a la campaña previa. La producción estimada alcanzaría 152,1 millones de toneladas, lo que implicaría un aumento interanual del 22%. o Componente de mercado: En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 48.830 millones de dólares, un crecimiento del 13% respecto del período previo. Las importaciones, en cambio, sumaron 2.606 millones de dólares, lo que representó una caída del 11% interanual. ● HORTALIZAS: o Componente de negocio: En marzo, el precio promedio del kilo de hortalizas calculado a partir de las principales variedades (cebolla, tomate, zanahoria y zapallo), se ubicó en $557, lo que implica una caída del 14% mensual. Y en la comparación interanual se observó una caída del 13%. o Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses sumaron 43 millones de dólares, con una caída del 18% respecto al período previo. Por su parte, las importaciones alcanzaron 15,5 millones de dólares, lo que implicó una caída del 58%. ● LECHE: o Componente de negocio: En marzo, el precio del litro de leche al productor en $489 registrando una suba 1,7% mensual. En la comparación interanual, el precio mostró una suba de apenas 8%, muy por debajo de la inflación (32,6%). o Componente productivo: En marzo, el stock bovino en tambo alcanzó 2.920.000 de cabezas, reflejando una estabilidad en el stock respecto hace un año. En los últimos doce meses, la producción de leche sumó 11.446 millones de litros, un incremento del 6% respecto al período previo. o Componente de mercado: El consumo interno de leche pasó de 191 a 199 litros por habitante por año, aumentando 4% el consumo per cápita. En comercio exterior, las exportaciones totalizaron 1.974 millones de dólares en los últimos doce meses, con un crecimiento del 25%, mientras que las importaciones sumaron 27 millones de dólares, un aumento del 22%. ● MANDIOCA: o Componente de negocio: En marzo, el kilo de mandioca acumulo una suba interanual del 119% en términos nominales. Sin embargo, en términos reales acumula una caída del 40%. o Componente de mercado: El consumo interno se estima en alrededor de 2 kg por habitante por año. En comercio exterior, no se registraron ingresos por exportaciones en los últimos doce meses, mientras que las importaciones alcanzaron 5,1 millones de dólares, con una suba del 224% respecto al período previo. ● MANÍ: o Componente de negocio: En marzo, la tonelada de maní se pagó al productor 600 dólares, equivalentes a $845.000, mostrando estabilidad mensual en dólares los últimos 9 meses, en febrero 2025 la tonelada de maní se pagaba USD 864. En términos interanuales mostró una caída del 5% respecto del mismo mes de 2025, cuando alcanzaba los $858.000. o Componente productivo: Para la campaña 2025/2026 se proyecta una superficie sembrada de 381.000 hectáreas, lo que representa una disminución del 27% frente a la campaña anterior. La producción estimada se ubica en 1,3 millones de toneladas, con una caída del 31%. o Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.359 millones de dólares, mostrando una caída del 5% respecto al período previo. Por su parte, las importaciones sumaron 1,9 millones de dólares, con una suba del 117%. ● MIEL: o Componente de negocio: En marzo, el kilo de miel en la zona pampeana para exportación se pagó $2.781 al productor, registrando un aumento del 2% mensual y del 52% interanual, por encima de la evolución de la inflación. o Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas. o Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 277 millones de dólares, con un crecimiento del 32%. No se registraron importaciones en el período. ● OVINOS: o Componente de negocio: El precio pagado al productor por kilo de carne de cordero rondó los $8.000, con estabilidad mensual y un incremento interanual del 25%. En cuanto a la lana, el kilo se pagó $3.030, con una suba del 125% interanual. o Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 4% frente al recuento anterior (12,4 millones). En términos productivos, en los últimos doce meses se alcanzaron 940 mil toneladas, un 10% más que en el período previo. o Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 290 millones de dólares, con un incremento del 34%. Las importaciones sumaron 1,9 millones de dólares, mostrando una caída del 24%.

● PAPA: o Componente de negocio: en marzo, el kilo de papa pagado al productor alcanzó $448, manteniendo igual precio que hace un año. o Componente productivo: El área nacional de producción de papa abarca unas 65.767 hectáreas, con una producción estimada en 2,3 millones de toneladas anuales. o Componente de mercado: En comercio exterior, los últimos doce meses registraron exportaciones por 378 millones de dólares, una caída del 6%. Por su parte, las importaciones alcanzaron 14 millones de dólares, con una caída del 17% respecto del período anterior. ● PERAS Y MANZANAS: o Componente de negocio: En marzo, el kilo de peras y manzanas registró una caída mensual del 19%, pero acumulo un incremento interanual del 55%, por encima de la evolución de la inflación (32,6%) o Componente productivo: El área productiva alcanza 38.084 hectáreas. En los últimos 12 meses, la producción sumó 768 mil toneladas. o Componente de mercado: En comercio exterior, las exportaciones totalizaron 444 millones de dólares en los últimos doce meses, con un crecimiento del 17% respecto al período previo. Las importaciones aumentaron un 55%, pasando de 2,8 millones a 6,5 millones de dólares. ● PORCINOS: o Componente de negocio: En marzo, el precio pagado al productor fue de $2.041 por kilo de cerdo, una suba del 5% mensual y una suba 24% respecto a igual mes de 2025, cuando se pagaban $1.645 por kilo. o Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó una caída del 2% respecto al recuento anterior (6,1 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 840 mil toneladas de carne porcina, un aumento del 6% de la producción en relación con el periodo anterior. o Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 19,4 kilos por habitante por año, con un incremento del 9% interanual (17,9). En comercio exterior, las exportaciones de los últimos doce meses generaron 34 millones de dólares, un aumento del 17% frente al período anterior. Las importaciones totalizaron 161 millones de dólares, con una suba del 55% en relación con los doce meses previos (104 millones). ● TABACO: o Componente de negocio: El precio que se le paga al productor obtuvo un incremento interanual del 39%, evolucionando por encima de la inflación. o Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 709 millones de dólares, con un fuerte incremento del 66% respecto al período previo (428 millones). Por su parte, las importaciones alcanzaron 46 millones de dólares, un 23% menos que en los doce meses anteriores. ● VINO Y MOSTO: o Componente de negocio: En marzo, el precio promedio pagado al productor fue de $275 por litro, lo que significó una suba 4% mensual y una caída del 22% interanual. o Componente productivo: El área destinada a la vitivinicultura se ubica en 196 mil hectáreas, lo que representa una reducción del 2% respecto del período previo (200 mil ha). En cuanto a la vendimia 2026, se proyecta una cosecha de 17,6 millones de quintales en las zonas de San Juan y Mendoza, lo que implica una caída del 6,4% en relación con la campaña anterior (18,8 millones). o Componente de mercado: El consumo interno proyectado para 2026 se ubicó en 14,4 litros por habitante al año, lo que implicó una caída 10% respecto al año previo (16,1 litros). En cuanto al comercio exterior, las exportaciones totalizaron 954 millones de dólares, con una caída del 3% interanual. Por su parte, las importaciones sumaron 42,3 millones de dólares, lo que representó una suba del 75% respecto al período anterior (24 millones). ● YERBA MATE: o Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $220.000, registrando una caída real del 23%. o Componente productivo: El área cultivada se mantuvo estable en 231 mil hectáreas. En los últimos doce meses, la producción alcanzó 876 mil toneladas, lo que representó una caída del 4% respecto al período anterior (915 mil toneladas). Aun así, el nivel actual se ubica levemente por encima del promedio histórico (800.000 toneladas) o Componente de mercado: El consumo interno se mantiene en torno a los 5 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 128 millones de dólares, un incremento del 14%, mientras que las importaciones sumaron 21 millones de dólares, +1%.

NOTA METODOLÓGICA

El Semáforo es un índice que busca reflejar la actualidad de las economías regionales, a través de colores para una comprensión más sencilla. Se elabora y difunde mensualmente desde enero de 2018, donde se analizan 19 economías regionales, con datos de fuentes públicas o privadas, con un proceso de validación con referentes. Incorpora nuevas fuentes y mejora paulatinamente, ha ido cambiando a lo largo de los meses. El índice S se compone de 3 pilares: Negocio (N -a nivel productor), Producción y Mercado (P yM – ambos a nivel nacional). Los tres pilares tienen el mismo peso. En el caso que no haya datos, el pilar no se toma en cuenta. S= 𝟏⁄𝟐 N + 𝟏⁄𝟒 P + 𝟏⁄𝟒 M donde S es el índice que da color al semáforo para cada una de las economías regionales N=1 si p>0 y c>0; N=0 si p<0 y c>0 o si p<0 y c<0 y N=-1 si p<0 y c<0 donde p= es la Variación interanual de Precios al Productor -Variación interanual del IPC (índice de Precios al Consumidor) c = (Variación interanual de Precios al Productor)-(Variación interanual del Índice de Costos al Productor) Es decir, N refleja la situación microeconómica, una aproximación al margen bruto, los precios al productor se comparan contra la inflación, para medir poder adquisitivo y la variación de los costos se comparan con la del precio del producto, como aproximación a la rentabilidad. Estos valores se miden en pesos argentinos. P=1 si s>0 y t>0; P=0 si s<0 y t>0 o si s<0 y t<0 y P=-1 si s<0 y t<0 s= Variación interanual de la superficie o stock (dato nacional) t= es la Variación Interanual de la producción física (en volumen). Las actividades de base agrícola se miden en toneladas anuales estimadas al mes de referencia, mientras que en la ganadería se mide faena en toneladas mensuales. Es decir, P refleja la situación productiva, una aproximación al volumen físico, tanto de la base productiva (la superficie sembrada o las cabezas), como del producto en sí. M=1 si e>0 y/o c>o, con i<0 ; M=0 si e<0 y/o c>0 o si e>0 y/o c<0 y M=-1 si e<0 y/o c1 verde La tonalidad del color es por la cantidad de pilares menores a 1. Los tres pilares en rojo, aumentan el color del indicador. El detalle y la fuente de cada una de las variables que componen el índice se pueden observar en https://www.coninagro.org.ar/semaforo-mensual/

A través de la Resolución 607/2026, el Ministerio de Economía oficializó una prórroga en los plazos de la Licitación Pública Nacional e Internacional para la “Red Federal de Concesiones – Etapa III”. La nueva fecha de apertura de ofertas, fijada para el 22 de mayo, posterga la transferencia al sector privado de tramos críticos para la logística misionera, como el Corredor Mesopotámico y el Noreste, en un proceso que busca eliminar el déficit operativo de Corredores Viales S.A.

El Palacio de Hacienda, bajo la firma de Luis Caputo, introdujo la Circular Modificatoria N° 1 que recalibra el cronograma de la Etapa III del plan de privatizaciones. Esta fase es la más sensible para la estructura de costos del NEA, ya que abarca la administración, mantenimiento y ampliación de las arterias que conectan a Misiones con los centros de consumo y los puertos de exportación. El nuevo esquema bajo la Ley 17.520 (Concesión de Obra Pública) no solo implica la transferencia de la operación de peajes, sino que faculta a los nuevos adjudicatarios a desarrollar explotaciones colaterales para garantizar la rentabilidad de las unidades de negocio, un punto de inflexión para el sector logístico regional.

Implicancias en el esquema de costos y servicios

Para el empresariado misionero, la transición de una gestión estatal deficitaria a una concesión privada bajo el modelo de “Red Federal” conlleva una serie de vectores de impacto directo:

Logística y Fletes: La calidad del mantenimiento en el Tramo Mesopotámico es determinante para la competitividad de la madera y la yerba mate. Un retraso en las obras de infraestructura vial se traduce en mayores costos de amortización de flota y tiempos de tránsito incrementados.

Tarifas de Peaje: El nuevo modelo busca el equilibrio fiscal eliminando subsidios nacionales. Esto anticipa una readecuación tarifaria basada en costos operativos reales, impactando directamente en el costo por kilómetro transportado.

Inversión en Seguridad Vial: La licitación incluye la obligación de realizar obras de ampliación y conservación, fundamentales para reducir la siniestralidad en rutas que, por el relieve misionero, exigen intervenciones constantes que el Estado Nacional ha postergado.

Misiones y el desafío de la integración

A diferencia de los corredores del centro del país (como el Tramo Centro o Cuyo), el Corredor Noreste y Mesopotámico opera como el cordón umbilical de una provincia con el 90% de su frontera internacional. Mientras en Buenos Aires las rutas tienen un carácter predominantemente de consumo interno, en el NEA son rutas de exportación y tránsito internacional (Mercosur). La eficiencia de estas concesiones definirá si Misiones puede capitalizar las asimetrías fronterizas a través de un comercio más fluido con Brasil y Paraguay o si, por el contrario, la infraestructura se convierte en un cuello de botella.

Voces y perspectivas del sector

Desde las cámaras de transporte y la industria maderera, la expectativa es de cautela propositiva. Si bien la eliminación del déficit de las empresas públicas es un objetivo macroeconómico compartido, la preocupación radica en la transparencia de los Pliegos de Especificaciones Técnicas Particulares. Los tomadores de decisiones locales priorizan que los ingresos generados por los peajes en la región se reinviertan efectivamente en los tramos del NEA y no se desvíen para subsidiar corredores con menor densidad de carga pero mayor peso político en el centro del país.

Escenario a mediano plazo

La apertura de sobres del 22 de mayo será el termómetro del interés real del capital privado por el riesgo argentino en infraestructura. Habrá que monitorear de cerca la solvencia de los grupos adjudicatarios y el cumplimiento de los planes de inversión inicial. Para el bolsillo del misionero, el impacto se sentirá no solo en el costo de los viajes particulares, sino en la traslación de los nuevos cuadros tarifarios de peaje a los precios de góndola, dada la dependencia absoluta del transporte terrestre para el abastecimiento de la provincia.