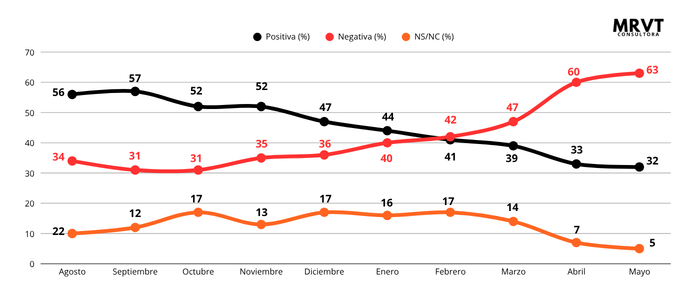

La confianza en el Gobierno volvió a caer en julio, aunque Milei mantiene mejores niveles que Alberto Fernández

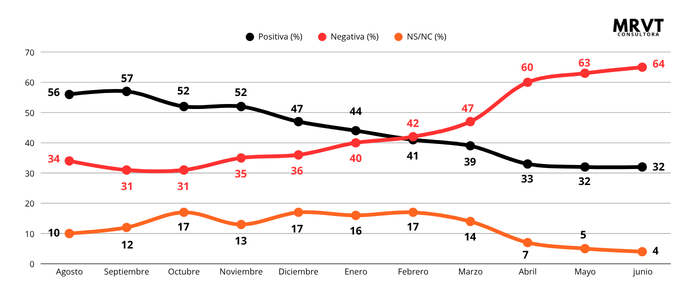

La confianza de la sociedad en el Gobierno nacional volvió a deteriorarse durante julio, en un contexto donde la estabilización macroeconómica aún no logra traducirse en una recuperación sostenida de las expectativas ciudadanas. El Índice de Confianza en el Gobierno (ICG), elaborado por la Escuela de Gobierno de la Universidad Torcuato Di Tella sobre la base de encuestas nacionales realizadas entre el 1 y el 16 de julio, se ubicó en 1,94 puntos sobre un máximo de cinco, lo que representa una caída mensual de 6,5%. Con este resultado, el indicador retoma la trayectoria descendente que caracterizó a casi todo 2026, interrumpida únicamente por el leve repunte observado en junio.

El dato adquiere relevancia porque el ICG es uno de los principales termómetros de legitimidad política en Argentina. Más allá de las variables económicas, el índice mide percepciones vinculadas con la capacidad del Gobierno para resolver problemas, la honestidad de sus funcionarios, la eficiencia en la administración pública, la preocupación por el interés general y la evaluación global de la gestión.

A 31 meses del inicio del mandato de Javier Milei, la comparación histórica muestra un escenario de claroscuros. El nivel de confianza actual es 3,9% inferior al que exhibía Mauricio Macri en el mismo momento de su presidencia, cuando el ICG alcanzaba 2,01 puntos. Sin embargo, supera ampliamente el registro de Alberto Fernández, cuyo índice era de apenas 1,12 puntos, una diferencia positiva del 73,3%. También se mantiene por encima de los niveles que mostraban las dos presidencias de Cristina Fernández de Kirchner en igual etapa de gestión, aunque continúa por debajo de los valores registrados por Néstor Kirchner, quien conserva el mayor promedio histórico del indicador.

La baja de julio no fue homogénea. Cuatro de los cinco componentes del índice retrocedieron respecto de junio. El mayor deterioro correspondió a la percepción sobre la eficiencia en la administración del gasto público, que cayó 15,4%, seguida por la evaluación de la capacidad para resolver los problemas del país (-7,3%) y la percepción sobre la preocupación del Gobierno por el interés general (-6,9%). La única dimensión que prácticamente se mantuvo estable fue la vinculada con la honestidad de los funcionarios, que descendió apenas 0,4%.

El informe también permite identificar cambios relevantes en la composición del respaldo social. La mayor caída mensual se produjo entre los jóvenes de 18 a 29 años, donde la confianza se redujo 23%, mientras que entre los mayores de 50 años continúa registrándose el nivel de apoyo más elevado. En paralelo, la brecha entre hombres y mujeres se redujo debido a un fuerte descenso de la confianza masculina, mientras que entre las mujeres incluso se observó una leve recuperación respecto del mes anterior.

Desde una perspectiva territorial, el interior del país continúa siendo la región donde el Gobierno conserva mayor nivel de confianza, con 2,09 puntos, por encima de la Ciudad de Buenos Aires y, especialmente, del Gran Buenos Aires, donde el índice volvió a registrar el menor nivel nacional con 1,63 puntos.

El estudio también confirma que las expectativas económicas siguen siendo el principal determinante de la confianza política. Entre quienes creen que la economía mejorará durante el próximo año, el ICG alcanza 4,15 puntos, más del doble del promedio nacional. En contraste, quienes esperan un deterioro económico apenas otorgan 0,33 puntos al Gobierno. La diferencia evidencia que la percepción sobre el futuro económico continúa siendo el factor que mejor explica el respaldo social a la administración nacional.

Otro dato significativo es que la confianza resulta considerablemente menor entre quienes fueron víctimas de delitos durante los últimos doce meses. En ese segmento el índice cayó 25,9% en julio, reforzando la incidencia que las preocupaciones vinculadas a la seguridad mantienen sobre la valoración de la gestión pública.

En términos estructurales, el retroceso del ICG no implica necesariamente un cambio abrupto en el escenario político, pero sí marca una advertencia para el Gobierno. La estabilidad macroeconómica comienza a consolidarse en algunos indicadores económicos, aunque todavía enfrenta el desafío de transformarse en una mejora perceptible para amplios sectores de la sociedad. La experiencia histórica del propio índice muestra que la sostenibilidad de la confianza depende menos de las expectativas iniciales que de la capacidad de convertir los avances económicos en resultados concretos sobre el ingreso, el empleo, la seguridad y la calidad de vida. En ese sentido, el ICG continúa reflejando que la legitimidad política sigue siendo un activo relevante para la administración de Javier Milei, aunque con señales de desgaste que obligan a observar con atención la evolución de los próximos meses.

Índice de Confianza en el Gobierno_DiTella_Julio2026 by CristianMilciades