EE.UU. inyectó dólares en el mercado y confirmó un swap por USD 20.000 millones con el Banco Central: primer paso del acuerdo entre Trump y Milei.

El Tesoro norteamericano intervino directamente en el mercado cambiario argentino y formalizó un swap de divisas por USD 20.000 millones con el BCRA. La operación marca el inicio del salvataje financiero comprometido por Donald Trump a Javier Milei y refuerza el esquema de bandas cambiarias impulsado por Luis Caputo.

Washington activó el primer tramo del respaldo financiero a la Argentina

El Departamento del Tesoro de los Estados Unidos, encabezado por Scott Bessent, inició este jueves una intervención directa en el mercado cambiario argentino y confirmó la firma de un acuerdo de swap de divisas por USD 20.000 millones con el Banco Central de la República Argentina (BCRA).

La medida constituye el primer paso del salvataje financiero acordado entre el gobierno de Donald Trump y el presidente Javier Milei, y tiene como objetivo respaldar la estabilidad cambiaria y fortalecer las reservas del BCRA.

“Argentina enfrenta un momento de grave iliquidez. La comunidad internacional, incluyendo el FMI, apoya unánimemente a Argentina y su prudente estrategia fiscal, pero solo Estados Unidos puede actuar con rapidez. Y actuaremos. Para tal efecto, hoy compramos directamente pesos argentinos”, afirmó Bessent en su cuenta oficial de X.

El Tesoro norteamericano ejecutó las operaciones a través del Banco Santander, según confirmaron fuentes del sistema financiero. En una comunicación interna, la entidad informó a sus clientes que realizó transacciones en nombre del Tesoro de los Estados Unidos con el propósito de intervenir en el mercado de divisas, agregando que el Tesoro “emitirá un anuncio oficial sobre la operación”.

Un respaldo explícito al programa económico argentino

La operación se da en un contexto de tensión cambiaria y escasez de liquidez en pesos, con el objetivo de contener la volatilidad y sostener el esquema de bandas cambiarias establecido por el Ministerio de Economía argentino.

Bessent señaló que el Tesoro estadounidense “está preparado para tomar medidas excepcionales que sean necesarias para estabilizar los mercados”, y ratificó su respaldo al enfoque macroeconómico del gobierno de Milei:

“El ministro Caputo me informó de su estrecha coordinación con el FMI respecto a los compromisos de Argentina en el marco de su programa. Las políticas argentinas, cuando se basan en la disciplina fiscal, son sólidas. Su banda cambiaria sigue siendo adecuada para su propósito.”

El swap por USD 20.000 millones, negociado directamente con el BCRA, permitirá ampliar la disponibilidad de divisas y reforzar la posición de reservas internacionales, una herramienta clave para enfrentar la actual fragilidad del sistema financiero.

Fuentes del Tesoro norteamericano subrayaron que esta es una intervención puntual y concertada con el Fondo Monetario Internacional, lo que da señales de coordinación multilateral frente a las dificultades de financiamiento externo que atraviesa la economía argentina.

Impacto económico y proyección de corto plazo

El movimiento del Tesoro estadounidense constituye una inyección inmediata de liquidez en pesos, mediante la venta de dólares en el mercado local, lo que contribuye a estabilizar el tipo de cambio y frenar presiones especulativas.

Analistas financieros estiman que la medida marca un cambio de escenario en la relación bilateral entre Buenos Aires y Washington, al pasar de la asistencia técnica a un apoyo financiero directo, con implicancias geopolíticas y monetarias de largo alcance.

El respaldo de la administración Trump, sumado a la continuidad del esquema de bandas cambiarias y la disciplina fiscal promovida por Caputo, envía una señal de confianza a los mercados y busca contener la expectativa de devaluación.

Con la ejecución del swap, el BCRA podría acceder a un margen operativo más amplio para intervenir en los mercados y sostener la política monetaria, mientras se mantiene el monitoreo conjunto del FMI sobre las metas fiscales y de acumulación de reservas.

La medida, sin embargo, no está exenta de desafíos. Los próximos pasos dependerán de la respuesta del mercado cambiario y de la capacidad del Gobierno argentino de sostener el equilibrio fiscal en un contexto de fuerte contracción económica.

Milei celebró el auxilio de EEUU

Luego de que el secretario del Tesoro de los Estados Unidos, Scott Bessent, anunció un swap para la Argentinas por USD 20.000 millones, el presidente Javier Milei se mostró exultante en redes sociales.

Además, colmó de elogios al ministro de Economía, Luis Caputo, quien encabezó la misión de funcionarios en Estados Unidos para gestionar los detalles de este acuerdo.

“Lejos, el mejor ministro de economía de toda la historia argentina…!!! VIVA LA LIBERTAD CARAJO…!!!”, posteó Milei.

Debajo, mostró una foto en la que se lo ve celebrando junto a Caputo a pura sonrisa.

Además, Milei posteó: “Gracias @secscottbessent por su firme apoyo a Argentina, y gracias al presidente Donald Trump @realDonaldTrump por su visión y liderazgo contundente”.

“Juntos, como aliados más cercanos, construiremos un hemisferio de libertad económica y prosperidad. Trabajaremos arduamente cada día para brindar oportunidades a nuestra gente”, aseguró.

Tras siete meses sin modificaciones, el Gobierno de Misiones dispuso la primera actualización del programa Ahora Pan, que fija un tope de $2.500 por kilo hasta el 15 de octubre. La medida busca equilibrar el costo de producción de las panaderías y la capacidad de compra de los hogares, en un contexto de inflación persistente.

El programa Ahora Pan, implementado por el Gobierno de Misiones como parte de los esquemas provinciales de incentivo al consumo, se ha consolidado como un mecanismo central para garantizar el acceso a un alimento esencial a precios accesibles.

Desde febrero de 2025, el valor de referencia del pan se mantenía inalterado, a pesar de la escalada inflacionaria en alimentos. Con la actualización oficial, el nuevo precio máximo de $2.500 por kilo regirá hasta el 15 de octubre, cuando se realizará una nueva revisión.

El ministro de Hacienda de Misiones, Adolfo Safrán, destacó en sus redes sociales que esta es la primera suba tras siete renovaciones mensuales consecutivas sin ajustes, y que se acordó luego de “un diálogo permanente con las cámaras del sector agrupadas en el Centro de Industriales Panaderos de Misiones”.

Un programa clave para la economía familiar

La resolución fija un precio tope uniforme en toda la provincia, con el objetivo de mantener previsibilidad para los consumidores y evitar distorsiones en la cadena de comercialización. “Gracias al programa Ahora Pan, Misiones continúa siendo una de las provincias con el precio del pan más bajo a nivel país”, subrayó Safrán.

El acuerdo contempla la absorción de parte de los mayores costos de producción (harina, energía y logística) por parte de los industriales panaderos, mientras que la Provincia sostiene el esquema de adhesión voluntaria de comercios, disponibles en la plataforma oficial ahora.misiones.gob.ar.

De esta forma, el programa actúa como un pacto de precios provincial que combina control estatal, compromiso empresario y transparencia hacia los consumidores.

El ahorro directo para los hogares resulta significativo, considerando que el precio del pan en otras provincias supera en promedio los $3.000 a $3.500 por kilo. El programa no solo impacta en el gasto familiar sino que fortalece el comercio de cercanía, ya que los consumidores priorizan las panaderías adheridas.

La continuidad del programa también tiene un componente político: sostiene la estrategia provincial de políticas anticíclicas frente a la retracción de programas nacionales de apoyo al consumo. En este sentido, la medida se inscribe en una política de defensa del poder adquisitivo en un bien esencial y de alto consumo.

De cara a octubre, la nueva revisión pondrá sobre la mesa la tensión entre la necesidad de sostener precios bajos y la presión de costos en la industria panadera. Sin embargo, la continuidad del Ahora Pan hasta fines de 2025 aparece como un objetivo prioritario en la agenda provincial.

El presidente Javier Milei firmó el Decreto 650/2025, publicado este 11 de septiembre en el Boletín Oficial, mediante el cual el licenciado Pablo Agustín Lavigne —actual secretario de Coordinación de Producción del Ministerio de Economía— asumirá de forma transitoria las competencias de la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento y de la Secretaría de Industria y Comercio, vacantes desde agosto tras la renuncia de Marcos Ayerra y Esteban Marzorati.

El movimiento busca garantizar la continuidad de la gestión en áreas clave para el entramado productivo y evitar la paralización de trámites vinculados con Pymes, emprendedores y sectores industriales estratégicos.

Vacancias críticas en el Ministerio de Economía

La decisión se origina en el Decreto 589/2025, que aceptó las renuncias de Marcos Ayerra (Pymes y Economía del Conocimiento) y Esteban Marzorati (Industria y Comercio). Ambos funcionarios habían sido designados a fines de 2023, pero dejaron su cargo en medio de un proceso de reorganización interna en la cartera que conduce Luis “Toto” Caputo.

Frente a esas vacancias, el Ejecutivo resolvió otorgar las competencias a Lavigne, designado en diciembre de 2024 como Secretario de Coordinación de Producción (Decreto 1098/24), área que ya tenía entre sus funciones asistir al ministro en la definición de objetivos y políticas para Pymes, emprendedores, economía del conocimiento, industria y comercio.

Según el decreto, esta reasignación no implica erogación adicional para el Estado Nacional y se mantendrán vigentes los mecanismos de reemplazo específicos que ya estuvieran previstos para la firma de despachos.

Alcance de las nuevas funciones de Lavigne

El artículo 1° del decreto dispone que Lavigne ejercerá las competencias de las dos secretarías en vacancia “hasta tanto se cubran las vacantes”. El artículo 2° aclara que lo dispuesto no se aplicará en los casos donde exista reemplazo específico ya designado. El artículo 3° enfatiza que la medida “no genera erogación presupuestaria adicional alguna para el Estado Nacional”.

Con esta decisión, Lavigne concentra temporalmente tres áreas neurálgicas dentro del Ministerio de Economía:

Industria y Comercio: políticas de producción, comercio exterior y estímulo a la competitividad.

Pymes, Emprendedores y Economía del Conocimiento: programas de financiamiento, innovación y fomento de startups tecnológicas.

Coordinación de Producción: articulación de políticas generales en el sector productivo.

El Gobierno justificó la medida en la necesidad de “mantener la continuidad administrativa y evitar la paralización de trámites en curso” en dos secretarías que intervienen en autorizaciones de importación, registros de programas productivos y asignación de beneficios fiscales para Pymes y emprendedores.

Aunque se presenta como una medida transitoria, la decisión concentra poder en un solo funcionario en un área sensible para la economía real, en un contexto de presión de cámaras empresarias que reclaman previsibilidad en el acceso al financiamiento, programas de innovación y reglas claras de comercio exterior.

De cara al futuro inmediato, la Casa Rosada deberá definir si designa nuevos titulares para esas secretarías o si mantiene este esquema de concentración en Lavigne como forma de compactar el organigrama.

En el sector Pyme: podrían valorarse los gestos de continuidad administrativa, aunque persiste la preocupación por la falta de conducción específica en un área históricamente sensible a las coyunturas económicas.

En la industria y el comercio exterior: las cámaras empresariales seguirán con atención la capacidad de gestión de Lavigne, sobre todo en temas como las licencias de importación y los regímenes de promoción industrial.

En el plano político: la oposición podría cuestionar la concentración de funciones como un signo de vaciamiento institucional, mientras el Gobierno lo defiende como un paso hacia la “eficiencia administrativa” y el ahorro de recursos.

En un contexto de alta volatilidad cambiaria y a pocas semanas de las elecciones, el Banco Central desplegó una batería de medidas para sostener el dólar oficial y reducir el costo de endeudamiento del Tesoro. El esquema combina suba de encajes, control de posiciones de divisas en los bancos, intervención en el mercado de futuros y coordinación con Finanzas. La estrategia, que busca “desinflar aunque duela”, garantiza un rollover superior al 100% en la última licitación, pero acrecienta la incertidumbre sobre la sostenibilidad del régimen cambiario tras octubre.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener al dólar oficial, a través de una fuerte intervención en los mercados y la coordinación del Tesoro y el BCRA para dirigir los pesos a la licitación de Finanzas.

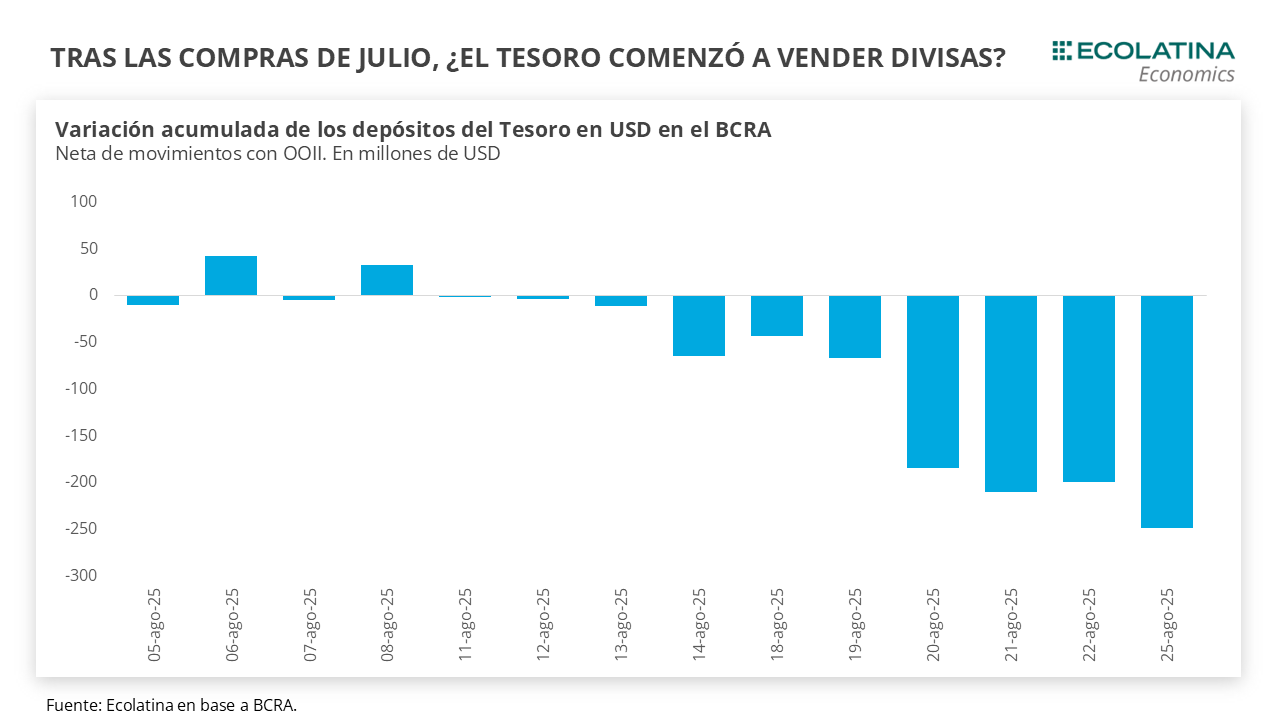

En este sentido, el BCRA intervino en el mercado para reducir el costo de endeudamiento de Finanzas y aumentó nuevamente los encajes para que los bancos dirijan su liquidez a una licitación que resultó con un rollover mayor al 100%. Asimismo, la autoridad monetaria habría aumentado sus tenencias de contratos de dólar futuro y, comunicación mediante, limitó a los bancos a aumentar su posición de divisas a finales de mes. Esto busca evitar que los pesos del vencimiento del contrato de dólar futuro de agosto obtenido por las entidades financieras se dirijan al dólar spot, algo que estuvo detrás en el salto del 4,5% diario de la divisa el 31 de julio. En otro orden, los depósitos del Tesoro netos de movimientos con organismos internacionales acumulan una caída de USD 250 M al 26/08, lo que podría indicar cierta presencia del Tesoro vendiendo divisas dentro de la banda para contener al dólar.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener el dólar oficial, a través de una fuerte intervención en los mercados y la coordinación entre el BCRA y el Tesoro para dirigir los pesos a la licitación de Finanzas de la semana, todo mediado por una batería de normativas ad hoc del Central en lo que el cambio de reglas pasó a ser lo habitual.

En este sentido, la flamante “Fase 3” nacida al calor del acuerdo con el FMI se fue replegando hacia una posición de contención y mutando en una nueva fase que podemos redenominar “Llegar a octubre”. Venimos subrayando en las últimas entregas que el objetivo del Gobierno consiste en “desinflar, aunque duela”, haciendo referencia a la lectura de las autoridades de que una inflación baja permitiría un buen desempeño electoral. Esta postura se refuerza debido a los costos que acarrea en materia de política económica y en la medida en que nos acercamos a las elecciones, asociado típicamente con una mayor incertidumbre.

Justamente, elplano político se crispó tras conocerse el dato del Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella. En agosto, el índice registró una pronunciada baja del 13,6% (-16,5% i.a.) a nivel nacional (-23,3% en GBA) y alcanzó el nivel más bajo durante la actual gestión. Para peor, el relevamiento de opinión se hizo entre el 1 y el 14 de agosto, previo a los presuntos desmanejos en el área de discapacidad. En las puertas de las elecciones de PBA en una semana y a un mes de las nacionales, el dato fue tomado con sumo pesimismo por parte del mercado y disparó la incertidumbre respecto al resultado electoral, traduciéndose en extendidas pérdidas en la renta variable y los bonos soberanos, y un repunte del dólar oficial durante el lunes. Comparando con agosto del 2017 y 2021, momentos donde también se celebraron elecciones legislativas (aunque con PASO en ago-17 y sept-21), el índice se encuentra un 16% por debajo de la gestión de Mauricio Macri y un 15% por encima de Alberto Fernández.

Las razones detrás del voto de las personas son una alquimia difícil de revelar y exceden el espíritu de este informe, pero las últimas encuestas deslizarían que el Gobierno tendría una elección más reñida de lo que se presumía hace unos meses atrás. En el plano económico, se verá en las urnas el resultado de la apuesta del Gobierno por sostener un proceso de desinflación a costa de una recuperación salarial estancada y de tasas reales elevadas con claros indicios de estancamiento en la actividad.

En este sentido, ¿cuáles fueron las novedades en materia económica? 1) Nuevas normativas del BCRA destinadas a aumentar encajes (+3,5 p.p.) y la proporción de estos que se pueden integrar con títulos públicos (+5,5 p.p.) con vencimientos mayor a 60 días adquiridos en las licitaciones primarias; 2) Sumado a esto, intervenciones en el mercado secundario hacia títulos con vencimiento a 2026 para reducir el costo de endeudamiento del Tesoro; y 3) Todo lo que configura una demanda cautiva de los bancos y menor costo para que Finanzas logre un rollover mayor al 100% en la última licitación de agosto.

Además de esto, dos factores resaltaron. Por un lado, al sostenimiento de la cotización con el objetivo puntual de la licitación, se insinúa un Central más activo en el mercado para señalar un corredor de tasas. En concreto, durante la semana la entidad volvió a absorber pesos vía Pases pasivos, con una tasa en torno al 45%-50% TNA y ofreciendo tasas activas descendiendo con el correr de las jornadas a la zona del 60% TNA. Recordemos que, desde el 13 de agosto, el BCRA ofrece REPO a los bancos al cierre de mercado, con una tasa igual a la tasa PP del día + 2% bajo garantía de títulos públicos con vencimiento mayor a 60 días adquiridos en licitaciones primarias.

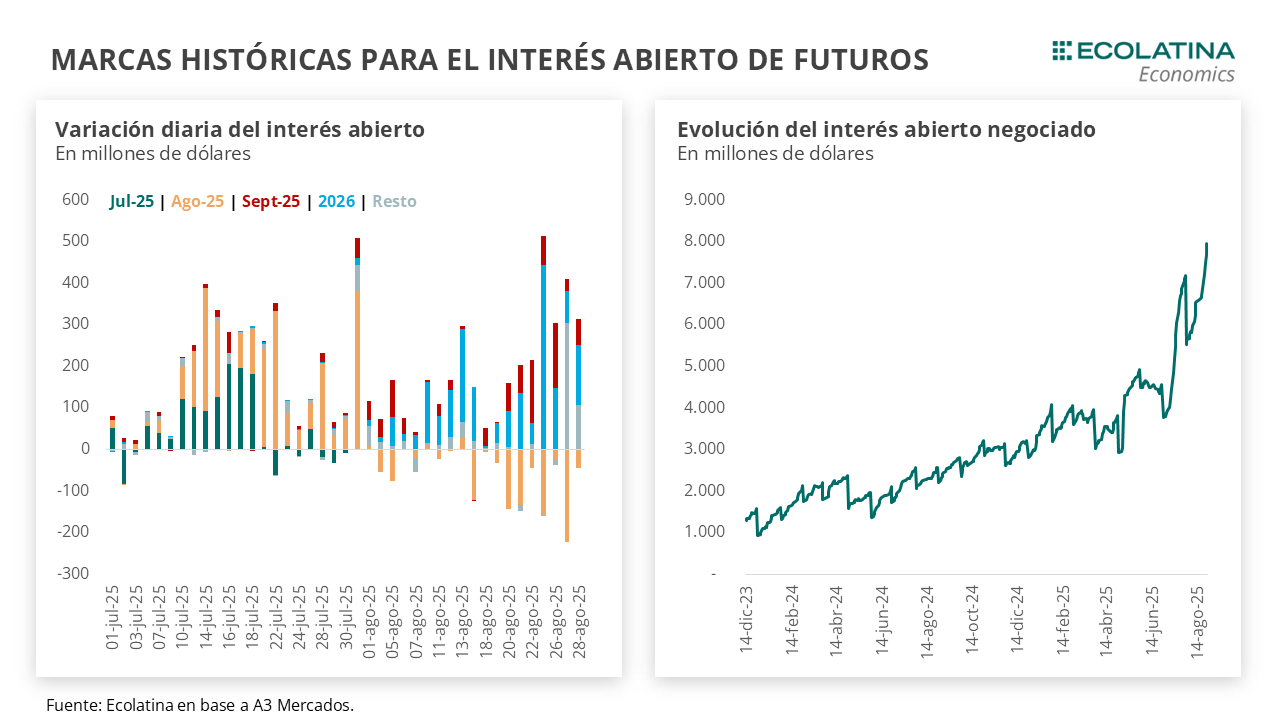

Por otro lado, el Central profundizó la posición de futuros. El interés abierto negociado en la plaza de futuros tocó un máximo de casi USD 8.000 M durante el jueves, un récord histórico, con las posiciones de septiembre creciendo producto del rolleo de los vencimientos de agosto, y destacando el crecimiento de noviembre (post elecciones) y los contratos de cara a 2026. Precisamente, estas posiciones dejarían entrever una mayor postura del Central, que viene sosteniendo la cotización de plazos más largos en el marco de una mayor incertidumbre sobre el esquema cambiario luego de octubre.

A finales de julio, la posición short del Central marcó un pico bajo la actual administración de USD 3.811 M. Tomando el fuerte supuesto de que gran parte del aumento del interés abierto corresponde a mayores tenencias del BCRA, la posición habría marcado un pico cercano a los USD 6.200 M (al 28/08). La cifra se ubicaría incluso por encima de los USD 5.000 M de finales de julio que señaló el FMI en la reciente revisión.

En este marco, el BCRA limitó las operaciones de los bancos en la jornada de hoy. El nuevo comunicado apunta a que los bancos no puedan aumentar la posición de moneda extranjera el último día hábil del mes, en la búsqueda por evitar lo ocurrido en julio. Esto es, la autoridad monetaria va aumentando sus tenencias del dólar futuro más corto y, a finales de mes, no rollea la totalidad de los vencimientos (último día hábil), reduciendo el volumen de la plaza e “inyectando pesos” que son tomados por los bancos para comprar dólar spot ante la falta de cobertura. Algo de esto estuvo detrás del salto del 4,5% diario del dólar oficial el 31 de julio. Cabe destacar que el BCRA está limitado por A3 a una posición de hasta USD 9.000 M, por lo que mientras más aumente su posición, más obligado se vería a finales de mes a no rollear y oxigenar las tenencias para retomar la postura.

En otras novedades, venimos destacando el menú de herramientas desplegado para contener el dólar oficial: un peso caro (mayores tasas) y escaso (encajes, licitaciones, intervenciones de mercado), posiciones en dólar futuro y, desde la aprobación del FMI, el retiro del Tesoro en el mercado oficial demandando divisas.

Justamente, los depósitos en dólares del Tesoro se vienen reduciendo. Desde la transferencia del desembolso del FMI, los depósitos en USD del Tesoro en el BCRA pasaron de USD 2.025 M a USD 1.671 M. Tomando datos hasta el 26/08, la caída de los depósitos asciende a -USD 327 M. Cuando se cruza con la información correspondiente a las Reservas, dentro de esas fechas se produjeron movimientos netos con OOII por -USD 45 M (pueden existir movimientos solapados en otras líneas, que también fueron negativos) y “otras operaciones” por cerca de -USD 280 M.

De este modo, cuando se netea a los movimientos de depósitos lo correspondiente a OOII, el Tesoro acumula una baja de USD 250 M de los depósitos (al 26/08) que podría corresponderse a ventas en el mercado oficial para contener al dólar. Incluso, en determinadas fechas los depósitos en Pesos valuados en USD crecen casi en la misma magnitud que caen los depósitos en moneda dura (venta de dólares contra pesos), como lo fue en los casos cercanos del 20/08 (+-USD 24 M) y 26/08 (+- USD 50 M).

De ser así, la posición compradora de julio se habría revertido. Según el informe del MULC del BCRA por julio, el Tesoro compró USD 1.229 M en medio de la primera revisión con el FMI. Si bien el esquema implica la intervención del BCRA en el techo de la banda, el acuerdo abre las puertas a que la autoridad monetaria intervenga dentro de las bandas ante shocks exógenos y elevada incertidumbre. Siempre asumiendo que el Tesoro efectivamente vendió divisas, habrá que ver si las razones esgrimidas por el Gobierno son suficientes para el organismo. De todas formas, la revisión tendrá lugar recién a inicios de 2026, aunque siempre pueden existir llamados y reuniones donde eventualmente el tema pueda ponerse sobre la mesa.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

El dólar oficial sigue al alza

El dólar spot finalizó en $1.342 (+1,6% respecto al viernes anterior) e hilvanó dos semanas consecutivas al alza. En el marco de un volumen operado estable y una mayor liquidación del agro, el dólar oficial ascendió en medio de un clima político encrispado. Por otro lado, las Reservas Brutas con la caída de depósitos del Tesoro como trasfondo y el movimiento habitual de encajes de finales de mes finalizaron en USD 39.966 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.400 M (+USD 6.500 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 1,8% ($1.361) respecto al viernes de la semana anterior, el dólar MEP ascendió 1,7% ($1.350), el dólar CCL medido en CEDEARs se deslizó 1,6% ($1.355) y el blue aumentó 0,4% ($1.350). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 1,0%, y aquellos con vencimiento desde diciembre lo hicieron en 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 8,8% para el trimestre septiembre-noviembre, y promedia un 16,2% para el trimestre siguiente.

A continuación reproducimos las tapas de los principales diarios del país. La política monetaria del Banco Central en foco, el veranito del dólar generó que se mueva por debajo de la banda de flotación, el BCRA fue cauteloso y solo elevó un poco los montos de compra del billete verde.

Las inundaciones en el litoral comienzan a ser evaluadas y cuantificadas. Preocupación en los sectores agroexportadores. Macri visitó en Santa Fe a afectados que esperan medidas paliativas.

Los nuevos tarifazos de febrero y su impacto en la economía domestica.