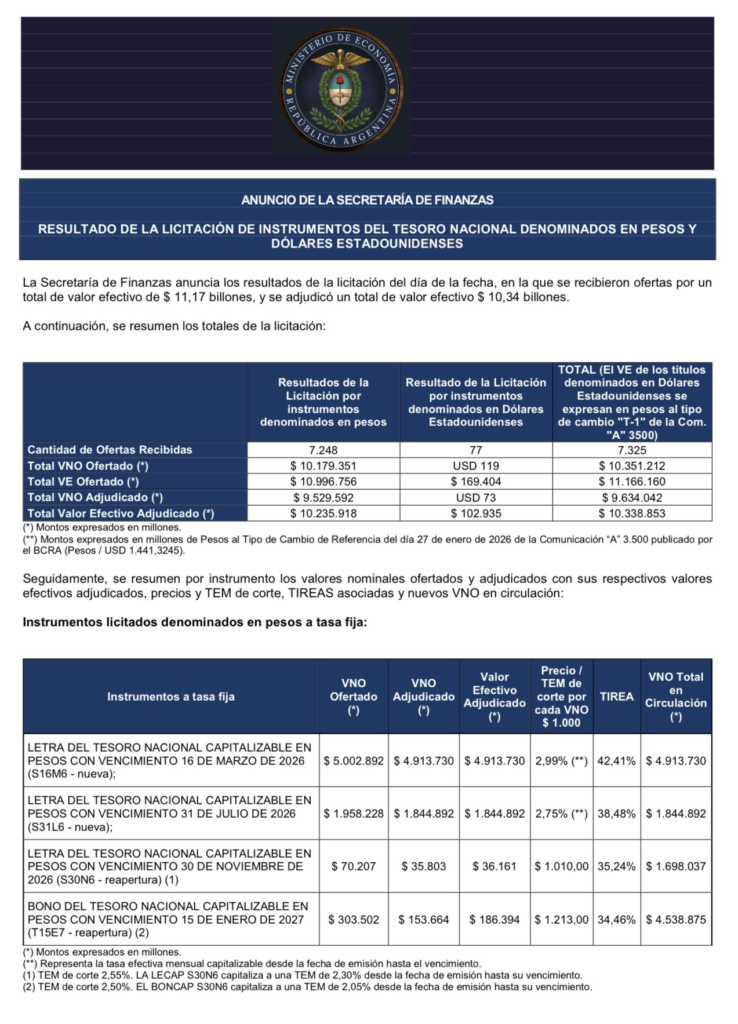

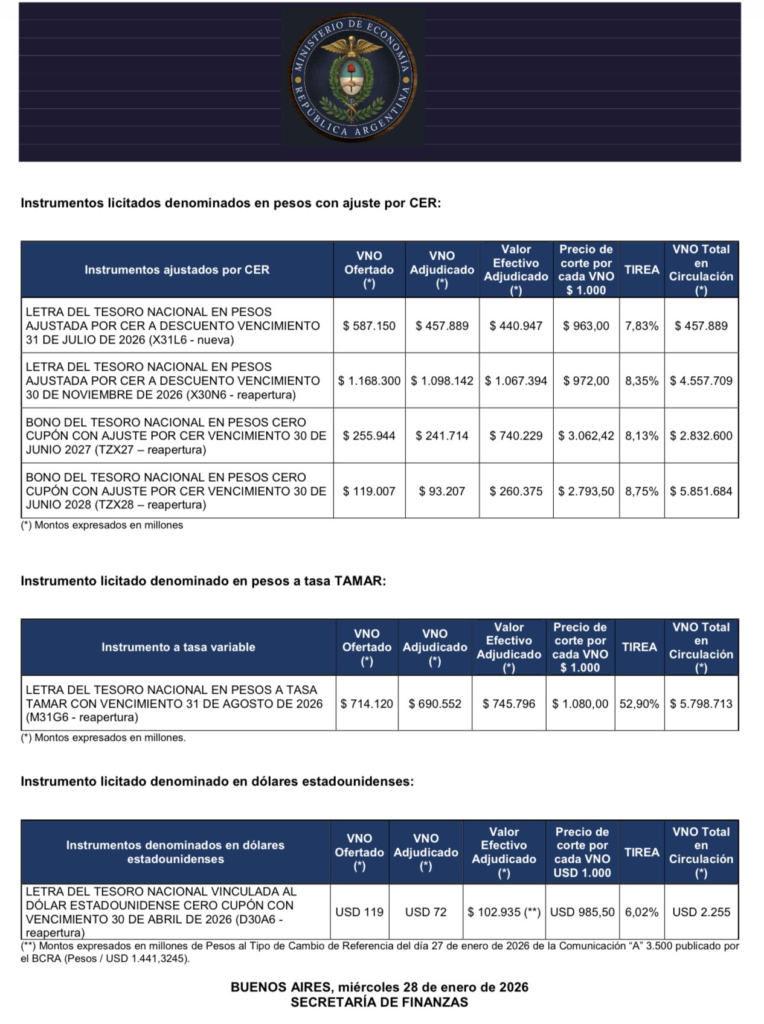

Enero cerró con ingresos fiscales por $18,3 billones, cayó un 7,6% real

La recaudación de recursos tributarios alcanzó en enero de 2026 un total de $18.337.625 millones, lo que representó un incremento interanual del 22,0%. El desempeño estuvo impulsado principalmente por el Impuesto a las Ganancias, el IVA y los ingresos vinculados a la Seguridad Social, en un contexto de normalización macroeconómica y recomposición de la base imponible. Los datos confirman una mejora nominal de los ingresos fiscales al inicio del año, con implicancias directas sobre el equilibrio de las cuentas públicas y la capacidad financiera del Estado.

La recaudación tributaria de enero registró una caída del orden del 7,6% real anual, al totalizar los $18,33 billones. El resultado, reportado por la Agencia de Recaudación y Control Aduanero (ARCA), se explica por una fuerte baja de los ingresos del IVA en un contexto de menor actividad.

De esta forma, la pérdida de recursos impactó en una retracción de los envíos de coparticipación de impuestos a las provincias del orden del 8%, lo cual complica las negociaciones con los gobernadores de las provincias por la reforma laboral que contiene una rebaja del Impuesto a las Ganancias de las empresas.

El aporte de los principales impuestos

De acuerdo con el informe oficial correspondiente a enero de 2026, el Impuesto al Valor Agregado (IVA) neto recaudó $6.213.245 millones, con una variación interanual del 16,4%. Dentro de este tributo, el IVA Impositivo mostró un crecimiento más marcado, con una suba del 28,0% respecto del mismo mes del año anterior, lo que refleja una mayor dinámica de la recaudación asociada a las transacciones gravadas.

Por su parte, el Impuesto a las Ganancias registró uno de los incrementos más relevantes del mes. La recaudación ascendió a $3.403.975 millones, con una variación interanual del 32,4%. Este comportamiento posicionó a Ganancias como uno de los principales motores del crecimiento de los recursos tributarios, en línea con la evolución de los ingresos alcanzados por el tributo y su peso dentro de la estructura fiscal.

Seguridad Social y estructura de ingresos

Los recursos vinculados a la Seguridad Social también exhibieron un desempeño positivo. En enero, los ingresos por este concepto alcanzaron los $5.499.301 millones, lo que implicó una suba interanual del 27,3%. Este rubro constituye un componente clave de la recaudación total y resulta central para el financiamiento del sistema previsional y de las prestaciones sociales.

Por impuestos a los Combustibles ingresaron $ 334.594 millones de Pesos, lo que significa un incremento del 27,3% interanual. El incremento se explica por el aumento del impuesto.

En conjunto, los datos de enero muestran una estructura de ingresos donde los principales impuestos y contribuciones registraron incrementos nominales significativos, consolidando un arranque de año con mayor recaudación en términos interanuales. El crecimiento del 22,0% en los recursos tributarios totales refleja la evolución de los impuestos más sensibles a la actividad económica y al nivel de ingresos, así como el peso creciente de los aportes y contribuciones sociales.

Implicancias fiscales

El desempeño de la recaudación en enero resulta relevante para la planificación fiscal del año. La mejora interanual de los ingresos tributarios fortalece el margen financiero del Estado y se convierte en una variable clave para sostener el equilibrio de las cuentas públicas. Al mismo tiempo, la evolución de impuestos como IVA y Ganancias será determinante para evaluar la consistencia de este crecimiento en los próximos meses.

Con un inicio de 2026 marcado por una recaudación superior a los $18,3 billones, el seguimiento de la dinámica tributaria permitirá anticipar el impacto sobre el resultado fiscal y sobre las decisiones de política económica a lo largo del año.

Informe Recaudación Tributaria de Enero 2026 by CristianMilciades