Precios Relativos: ¿En que bienes y servicios hay enormes distorsiones?

Desde Focus Market elaboramos el siguiente Informe donde mostramos las distorsiones de precios que existen en nuestro país en diferentes bienes y servicios de nuestra economía.

“Los precios juegan un papel importante en la economía. Los mismos han sido manipulados mediante subsidios, regulaciones, precios máximos, logrando distorsiones totalmente alocadas en nuestro economía. Pero aún quedan costos por pagar hacia adelante por que el problema de los argentinos en una economía que no crece son sus ingresos para poder asumir desde el bolsillo de la transparencia de precios libres de mercado”.

La inflación es la tasa de variación de los precios, estas variaciones se producen a diferentes ritmos respecto al nivel general, sea por cierta regulación donde atrasa su precio, sean productos estacionales que como su nombre lo indica se encarecen en ciertas estaciones, por la misma ley de oferta y demanda, hay diversos motivos por lo que los precios varían más que otros, dentro de estas variaciones se producen abaratamiento o encarecimiento de ciertos productos respecto a otros. Esta enfermedad que sufre el dinero, donde diluye su poder de compra, nuestro país lo sufre hace décadas, a tal punto de perder sus principales características del dinero (unidad de cuenta, depósito de valor) donde terminamos adoptando como moneda, al dólar estadounidense.

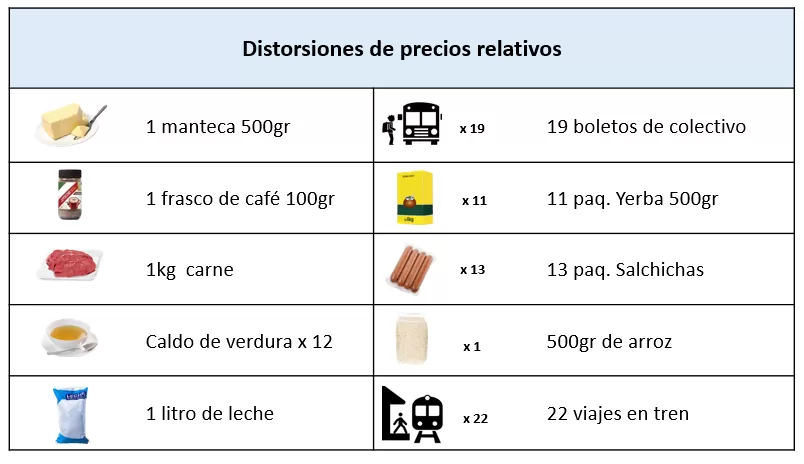

Los precios relativos, es el cociente entre el precio de un bien respecto al precio de otro bien, como anteriormente lo señalamos, estos pueden variar de un momento a otro. Estas distorsiones llegan al extremo, pensar que lo que cuesta 1 kg de carne alcanzan para pagar 13 paquetes de salchicha, o 1 manteca equivale a 19 boletos de colectivo con tarifa social, con 1 litro de leche poder pagar el pasaje de 30 viajes en tren con tarifa social, el caldo de verdura por 12 unidades es más caro que el arroz.

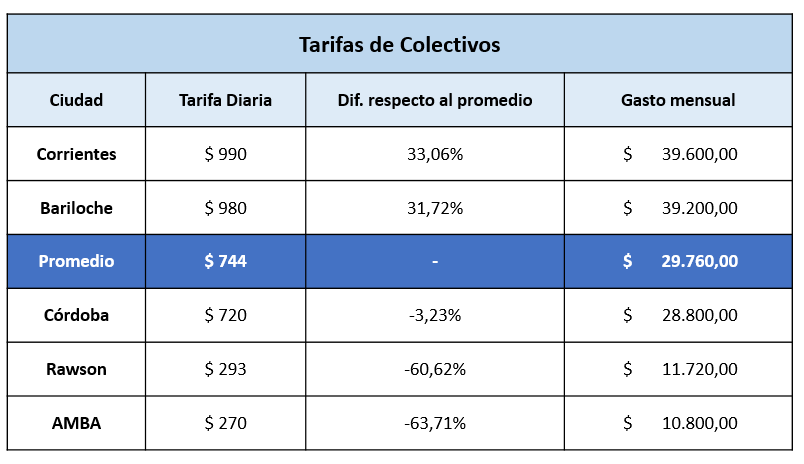

Tarifas de colectivos

Las tarifas del transporte público de colectivos de todas las principales ciudades del país están subsidiadas y reguladas. Desde hace años, una parte subsidiaba el estado nacional y otra parte la provincia. El gobierno nacional, desde el Fondo Compensador otorgaba los subsidios al transporte, estos eran dirigidos a las empresas, con el fin de que los usuarios no abonen la tarifa plena. Desde febrero del corriente año, el gobierno eliminó el Fondo Compensador dirigiendo el subsidio a los usuarios del transporte mediante la tarjeta SUBE. El objetivo de eliminar el fondo compensador es que las provincias sean quienes subsidien el transporte, donde el estado nacional se desentiende de esta tarea. Un dato que debemos tener en cuenta es que las provincias más allá de colaborar con el subsidio también otorgan otros subsidios como el Boleto Educativo Gratuito (BEG), boleto obrero, boletos para jubilados, etc. Como todo servicio público, los aumentos deben ser aprobados por un ente regulador de servicios públicos provinciales, de acá se entiende porque varían las tarifas de acuerdo a la provincia.

En el siguiente cuadro, analizamos el costo para un pasajero en cada provincia y cuánto gastaría por mes, en el caso de viajar 5 días a la semana, ida y vuelta, por 4 semanas. Como lo señala la tabla, los subsidios en el AMBA, han hecho que la tarifa de $270 que abone el usuario en esa ciudad, no cueste ni un Criollito para desayunar, llegando a tal punto de pagar el 13% de la tarifa plena y el 63,71% menos del promedio de lo que se abona en el país, muestra clara del exceso de financiamiento vía subsidio a esta ciudad. En el país, en Corrientes y Bariloche se abonan los pasajes más caro, con una tarifa de $990 y $980 respectivamente, mientras que, en el AMBA y Rawson, se abonan las tarifas más bajas, en Corrientes se paga el 266% más de lo que se abona en el AMBA. Claro ejemplo de la asimetría existente entre las tarifas abonadas en el centro del país respecto al interior. Un usuario de la provincia de Corrientes destina $39.600 en el mes solamente para colectivo, un 33,06% más de lo que abona el promedio de los usuarios de las 24 ciudades más importantes del país.

“El problema de las tarifas comenzó como un problema microeconómico y se transformó en un problema macro debido al volumen, en concepto de subsidios, que abona el estado nacional y las provincias. El congelamiento de tarifas que abona la demanda en el sector energético generó una brecha creciente entre lo que se abona vs el costo de provisión del servicio que siguió el ritmo de la inflación, esta brecha se cubrió con subsidios. El gobierno de Javier Milei, consciente de ello, comenzó a reducir los subsidios en los servicios públicos, para lograr por un lado el deseado superávit fiscal y por otro lado la correspondencia de abonar las tarifas lo que realmente cuestan”.

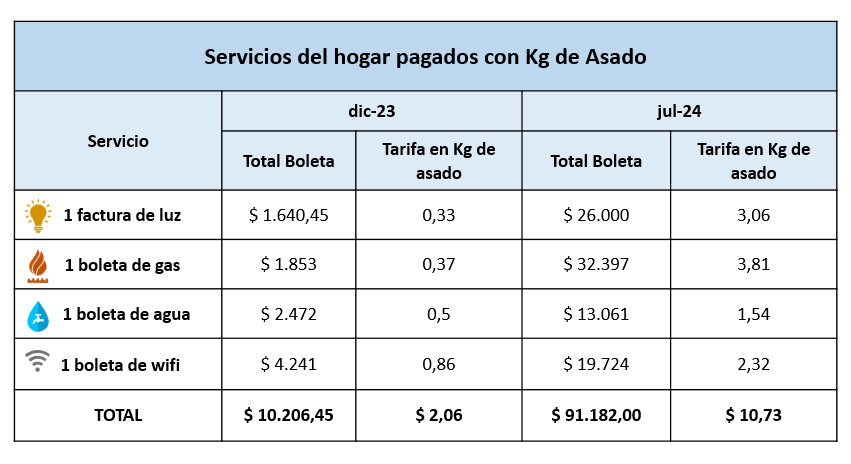

Tarifas de servicios del hogar

En el siguiente apartado realizamos el ejercicio de evaluar cuanto destinábamos en kg de asado para pagar las tarifas de los servicios de luz, gas, agua y wifi, en diciembre del 2023 y julio de 2024. Previo a las fiestas navideñas, la carne sufrió un fuerte aumento donde el kg de asado saltó a un precio promedio de $4.900, y a los primeros días de julio, ese mismo kg cuesta $8.500. El asado incrementó en el periodo estudiado un 73%, mientras que, en los servicios, el promedio de los aumentos fue del 982%, el wifi fue quien presentó el menor incremento del 365%, pero las boletas de gas llevan acumulado en los 7 meses un aumento del 1485%. Pensar que en diciembre con 2,06 kg de asado alcanzaba para pagar los 4 servicios, en julio hay que destinar 10,73kg, creciendo un 420%. Para un salario promedio, en diciembre pasado, el trabajador destinaba solo el 6% de su salario para abonar estos servicios, mientras que en julio pasó a pagar el 16% de su sueldo, casi se triplicó esta incidencia debido al contexto de fuertes aumentos en los servicios producto de la desregulación y quita de subsidios.

“En muchos casos, las intervenciones estatales derivan en más intervenciones. Se interviene el mercado de trabajo generando bajos salarios, como los resultados no son los deseados, se regula el mercado de bienes con precios justos, precios regulados, obteniendo resultados similares, desabastecimiento, y así sucesivamente hasta llegar a la economía del permiso. En una economía tan intervenida, los precios locos tergiversan los incentivos productivos debido a la destrucción del sistema de precios”.

Impuestos como factor distorsionador

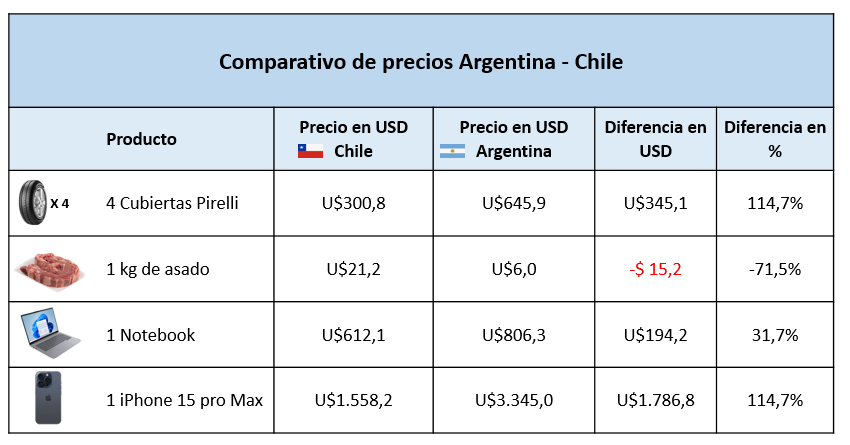

Los precios domésticos son determinados en gran medida por la carga impositiva. En ocasiones, los impuestos son productos de distorsiones en el precio como es lo que ocurre cuando comparamos con nuestros países vecinos, entendiendo el comportamiento de los argentinos yendo a comprar a países limítrofes. En este caso hacemos la comparación con Chile. La ropa, productos tecnológicos como computadoras y celulares, cubiertas y enlatados son los principales motivos de compra para hacerse una escapada al país vecino, dado que, debido al diferencial de precios, te conviene cruzar la Cordillera de los Andes.

Son varios los factores que afectan esta distorsión en los precios, entre ellos podemos mencionar el caso del atraso cambiario, dado que la inflación acumulada del año es del año es 75,4%, (calculando inflación de junio del 5%), y el dólar blue registró un aumento de solo el 40%. Por otro lado, la carga impositiva, mientras Chile presenta una presión tributaria del 23,9% del Pbi (datos del 2022), acompañado de un un sistema tributario mas ágil y sencillo, facilitan el comercio y la competencia; En cambio, en Argentina para el 2023 la presión tributaria alcanzo el 28,1% del PBI en 2023, con un sistema tributario complejo, donde la informalidad es el resultado de este marco regulatorio.

En el cuadro, dejamos los precios expresados en dólares para poder realizar comparaciones más ágiles. Para cambiar las 4 cubiertas al vehículo, en el país vecino podemos conseguirlas a menos de la mitad del precio que nos cuesta en nuestro país, lo que sin contar combustible ni estadía, nos ahorraríamos 345,1 dólares. Si quisiéramos ir a comprar un iPhone 15 Pro Max, en las casas oficiales de la marca de nuestro país el precio es de USD3.345, mientras que en el país vecino USD1.558, una diferencia de 1.786 dólares. La carne es el único producto donde es más barato en nuestro país que en el país vecino, el precio en Argentina es menor a un tercio de lo que se abona en Chile.

Si tomamos el precio de referencia que publica INDEC, sobre la canasta básica de mayo para una familia tipo (2 adultos y 2 menores), ésta canasta cuesta $895.434. Tomando el dólar de $1405, las cubiertas del vehículo cuestan $907.498, lo que indica que en el caso de cambiar las cubiertas, caes bajo el umbral de la pobreza.