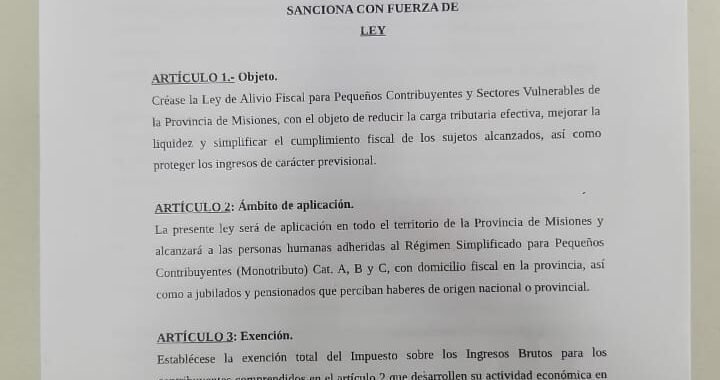

Misiones extiende medidas de alivio fiscal hasta diciembre y refuerza la baja de la presión tributaria

El Gobierno de Misiones profundiza su estrategia de alivio tributario con la extensión hasta diciembre de 2026 de una serie de beneficios fiscales orientados a profesionales, empresas y contribuyentes que desarrollan actividad en la provincia.

El anuncio fue realizado por el gobernador Hugo Passalacqua, quien confirmó la continuidad de dos herramientas clave: la bonificación del 30 por ciento en el Impuesto sobre los Ingresos Brutos para profesionales de toda la provincia y la prórroga de la suspensión del artículo 9 de la Resolución General 18/10, vinculada al régimen de autorretención.

“Informo la extensión de las medidas de alivio fiscal hasta diciembre de 2026. Nuestro compromiso es seguir brindando previsibilidad y apoyo a quienes impulsan la economía”, expresó el mandatario provincial.

En ese marco, Passalacqua remarcó que los profesionales seguirán contando con una bonificación del 30 por ciento en Ingresos Brutos en todo el territorio provincial, una herramienta que apunta a reducir costos operativos y mejorar la competitividad de sectores independientes, especialmente en servicios, asesoramiento técnico, salud, arquitectura, ingeniería, abogacía y otras actividades liberales.

Además, se mantendrá suspendida hasta fin del próximo año la aplicación del artículo 9 de la Resolución General 18/10, lo que implica la continuidad de la pausa sobre el esquema de autorretención, una medida largamente reclamada por sectores empresariales y productivos por el impacto financiero que generaba sobre el capital de trabajo.

Se suma a la eliminación del pago a cuenta en los controles de ingreso

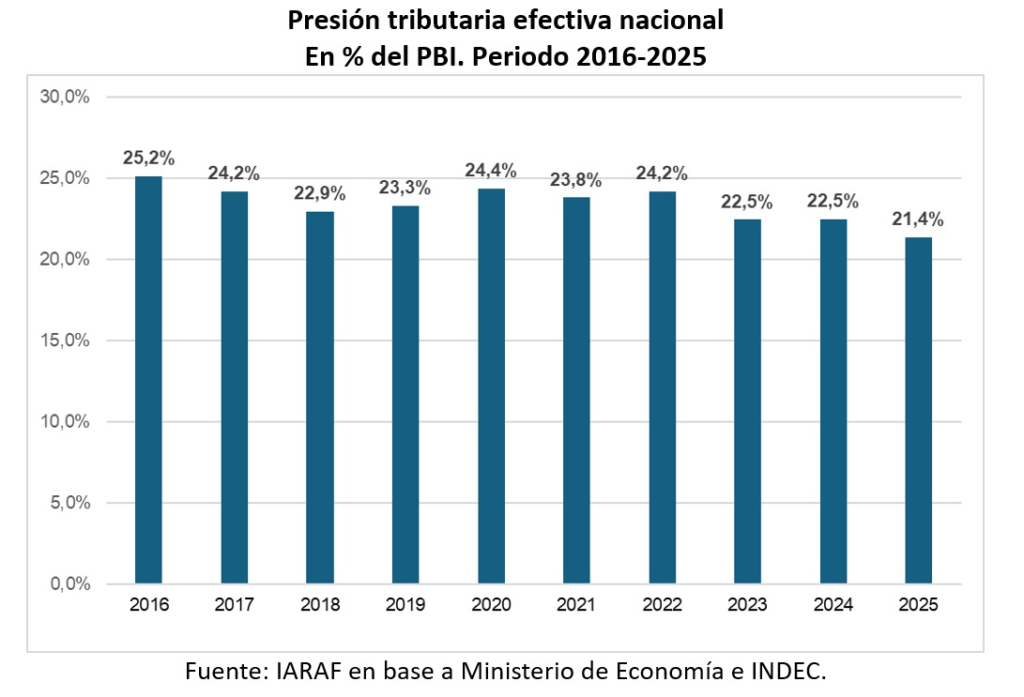

La decisión se enmarca en una política más amplia de reducción de presión tributaria que tuvo un punto central el pasado 1 de mayo, cuando Passalacqua anunció en la apertura de sesiones ordinarias de la Cámara de Representantes la eliminación del pago a cuenta del Impuesto sobre los Ingresos Brutos en los controles de ingreso a la provincia. La medida se tomó tras la inclusión de un artículo en el Presupuesto aprobado por la Legislatura, que lo autorizaba a mover las alícuotas y modificar políticas fiscales.

Posteriormente, la medida fue formalizada mediante decreto publicado en el Boletín Oficial, dejando sin efecto un régimen vigente desde 2007 que obligaba a anticipar tributos sobre productos y mercaderías que ingresaban al territorio misionero.

Ese esquema había sido cuestionado por distintos sectores comerciales e industriales por generar sobrecostos, afectar la competitividad y dificultar la operatoria de empresas que abastecen el mercado local.

La eliminación fue celebrada por la Confederación Económica de Misiones y por cámaras empresariales, que interpretaron la decisión como una señal concreta de acompañamiento en un escenario marcado por caída del consumo, menor actividad y fuerte deterioro de la recaudación.