Solo 31% de PyMEs argentinas invierte estratégicamente en IA

La escena podría parecer cotidiana: un comerciante revisa desde su celular el resumen de ventas del día, un asistente virtual responde consultas de clientes mientras el equipo duerme y un sistema automatizado reorganiza el stock antes de que se agote un producto clave. Sin embargo, detrás de esa rutina hay un cambio silencioso pero profundo. La inteligencia artificial dejó de ser un concepto asociado a laboratorios tecnológicos o gigantes globales para convertirse en una herramienta concreta dentro de empresas de escala media y pequeña.

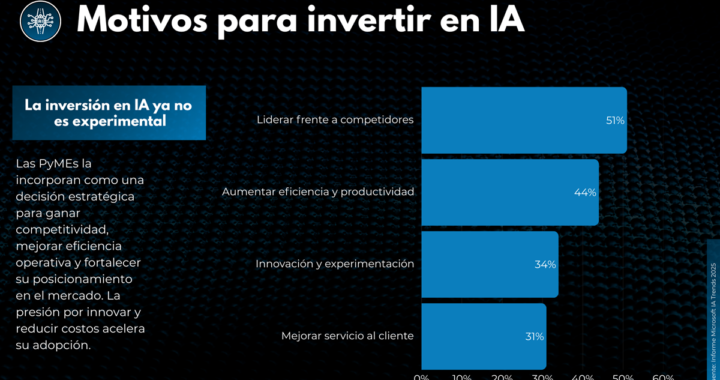

Pero no todo el ecosistema avanza al mismo ritmo. Aunque la adopción crece y los casos de uso se multiplican, en Argentina solo el 31% de las PyMEs invierte estratégicamente en desarrollos de inteligencia artificial más profundos. Es decir, mientras muchas compañías prueban herramientas, automatizan tareas puntuales o experimentan con asistentes generativos, todavía es minoritario el grupo que integra la IA dentro de un plan estructural de transformación, con presupuesto asignado, capacitación interna y objetivos de negocio claros. Esa brecha entre uso operativo e inversión estratégica marca hoy uno de los principales desafíos del proceso de digitalización.

En América Latina, más del 50% de las PyMEs ya incorporó soluciones de IA y el 70% planea seguir invirtiendo, según el informe Microsoft IA Trends 2025. La transformación no es cosmética, está redefiniendo la forma en que se produce, se vende y se compite. En este escenario, Argentina adquiere una dimensión propia, pues el 60% de las pequeñas y medianas empresas locales ya utiliza algún tipo de inteligencia artificial o IA generativa y el 58% afirma hacerlo de manera frecuente.

De acuerdo con el estudio “IA en micro, pequeñas y medianas empresas: tendencias, desafíos y oportunidades”, realizado por Microsoft junto a Edelman en 2025, en las empresas medianas la cifra trepa al 96%. Lejos de tratarse de pruebas aisladas, la IA se integra en áreas clave como ventas, atención al cliente, análisis de datos y automatización administrativa. El dato resulta relevante en un contexto económico desafiante, ya que para muchas PyMEs, mejorar productividad y reducir costos ya no es una opción estratégica, sino una condición de supervivencia.

La diferencia entre inteligencia artificial general e IA generativa ayuda a entender la magnitud del fenómeno. La primera abarca sistemas capaces de analizar datos, detectar patrones o automatizar decisiones; la segunda -popularizada por herramientas desarrolladas por OpenAI- permite crear contenido nuevo: textos, imágenes, código o audio a partir de instrucciones simples. Esa capacidad creativa amplió el espectro de aplicaciones y aceleró la adopción en áreas comerciales y de marketing.

En esa línea, en Argentina el 49% de las PyMEs experimenta con herramientas generativas y el 65% de las empresas de la región planea invertir específicamente en este tipo de soluciones. Los usos se multiplican, por ejemplo, el 69% de las empresas ya emplea IA para búsqueda y análisis de información interna, casi el doble que un año atrás. Por su parte, la automatización de tareas operativas pasó del 41% al 63% en el mismo período. En la práctica, esto significa asistentes que resumen reportes, sistemas que clasifican correos, algoritmos que detectan anomalías contables o chatbots que atienden consultas las 24 horas.

Asimismo, más del 80% de las firmas argentinas integra bots en su atención al cliente, frente al 37% que lo hacía en 2024. En Colombia, el 52% reporta mejoras en experiencia del cliente gracias a respuestas más rápidas y personalizadas; en Argentina, el 47% destaca aumentos de eficiencia y productividad. La adopción, en términos cuantitativos, parece acelerarse.

La percepción interna acompaña los números. El 72% de los líderes regionales ya observa procesos más ágiles y menos errores humanos tras implementar IA. Un 68% de las PyMEs argentinas declara incrementos sostenidos en productividad. A nivel global, se proyecta que la integración de agentes digitales podría elevar la productividad promedio en torno al 30%. Además, algunos estudios estiman reducciones de costos laborales cercanas al 19% gracias a la automatización inteligente.

Sin embargo, la distancia entre entusiasmo y estrategia vuelve a aparecer. Si bien el 85% de las empresas medianas en Argentina aplicó IA en alguna función, solo una fracción -ese 31%- destinó recursos para desarrollos más robustos, integraciones profundas o rediseños de procesos completos. Muchas organizaciones reportan mejoras y el 87% habla de aumentos de productividad, aunque sin una hoja de ruta clara de adopción. La diferencia no es menor, pues implementar herramientas aisladas no equivale a transformar el modelo de negocio.

En medio de esto, el comercio electrónico ofrece un caso paradigmático. Según el informe NubeCommerce 2026 de Tiendanube, el e-commerce argentino ingresó en una fase de madurez donde la eficiencia operativa y la inteligencia artificial se vuelven ejes estructurales. El llamado “comercio agéntico” describe una evolución desde simples bots hacia agentes capaces de asesorar, recomendar productos y cerrar ventas sin intervención humana.

De hecho, las grandes marcas delegan ya el 65% de sus consultas en sistemas automatizados. ChatNube, la solución nativa de la plataforma, resuelve de forma autónoma el 61,3% de las dudas de los usuarios e incluso arma carritos de compra en tiempo real. En un mercado donde el 79,5% de las compras se realiza desde smartphones, la optimización del checkout -con reducción del tiempo de compra del 30% y aumento de ventas del 8%- ilustra cómo la IA impacta directamente en ingresos y conversión.

Pero el entusiasmo convive con tensiones. La consultora McKinsey & Company señala que el 78% de las organizaciones globales ya utiliza IA en al menos una función. Sin embargo, Boston Consulting Group advierte que el 74% de las empresas latinoamericanas tuvo dificultades para escalar proyectos y capturar valor real. El problema no es acceder a la tecnología, sino integrarla con sentido estratégico.

Cabe señalar que la brecha no es únicamente tecnológica. El Monitor Nacional de Inteligencia Artificial 2025, elaborado por Taquion junto a RESTART, iplan y el Gobierno de la Ciudad de Buenos Aires, indica que apenas el 43% de los trabajadores afirma que su empresa usa IA y, en muchos casos, de forma limitada o experimental. La distancia entre liderazgo directivo y experiencia del empleado revela un desafío cultural: incorporar IA no es solo comprar software, sino entrenar personas, redefinir procesos y establecer criterios de gobernanza.

La agenda de seguridad agrega otra capa de complejidad. En 2023, una de cada cuatro PyMEs sufrió amenazas vinculadas a IA, desde phishing hasta manipulación de datos. En respuesta, el 54% de las PyMEs colombianas invirtió en tecnologías específicas de ciberseguridad; en Argentina, el 27% contrató expertos externos. La digitalización amplía oportunidades, pero también vulnerabilidades.

Aun así, las proyecciones son contundentes. Grand View Research afirma que el mercado latinoamericano de inteligencia artificial superará los US$154.229 millones hacia 2030, con una tasa de crecimiento anual del 29,2%, una dinámica que no solo refleja expansión cuantitativa sino también consolidación estructural del sector. En ese mismo movimiento, el modelo de IA como servicio (AIaaS) gana protagonismo y acelera su despliegue, reduciendo barreras de entrada y permitiendo que empresas de menor escala accedan a capacidades tecnológicas antes reservadas a grandes corporaciones.

Así, mientras la infraestructura se democratiza y se vuelve progresivamente más accesible, el verdadero diferencial competitivo deja de estar en el acceso y pasa a concentrarse en la estrategia. En un mercado donde seis de cada diez PyMEs ya usan IA, pero solo tres de cada diez invierten con visión de largo plazo, la pregunta no es si la tecnología está disponible, sino quién sabrá convertirla en una ventaja sostenible.

Posicionamiento web en la era de la IA

Si la IA transforma procesos internos, también está redefiniendo la forma en que las empresas se vuelven visibles. Durante años, el posicionamiento en buscadores dependió de reglas relativamente estables de SEO y del tráfico orgánico proveniente de Google. Hoy, esa lógica se altera con la irrupción de asistentes conversacionales y respuestas generadas directamente por modelos de lenguaje. El usuario ya no siempre hace clic en diez enlaces, formula una pregunta y espera una respuesta sintetizada.

Herramientas como OpenAI y su chatbot ChatGPT, o Google con Gemini, están modificando hábitos de búsqueda. La conversación reemplaza a la palabra clave aislada. Para las PyMEs, esto implica que la visibilidad digital ya no depende exclusivamente de aparecer en la primera página de resultados, sino también de ser citadas o consideradas por sistemas de IA que generan respuestas.

En este nuevo escenario opera Pórtico 8, especializada en posicionamiento y generación de confianza ante algoritmos de buscadores y asistentes conversacionales. Federico Cerutti, CRO de la firma, sostiene que ya han logrado “resultados concretos posicionando a clientes en respuestas generadas por chatbots inteligentes”, lo que demuestra que la disputa por el tráfico digital se desplaza hacia un territorio híbrido entre SEO tradicional y optimización para IA.

La transformación no es menor. Si los algoritmos conversacionales reducen el volumen de clics hacia sitios web, las empresas deben adaptar contenidos, estructura de datos y autoridad digital para mantenerse visibles en entornos donde la respuesta se ofrece sin necesidad de visitar la página original. La estrategia ya no es solo atraer tráfico, sino influir en la narrativa que construyen los modelos de lenguaje.

Así, la inteligencia artificial aparece como doble vector: optimiza operaciones internas y redefine la relación con el mercado. Para la PyME argentina, el desafío es integral. No se trata únicamente de automatizar tareas o reducir costos, sino de comprender que la IA constituye infraestructura básica de la economía digital. Quienes alineen talento, cultura y tecnología podrán transformar datos en decisiones y visibilidad en competitividad. Quienes no lo hagan corren el riesgo de quedar invisibles en un entorno donde los algoritmos median cada vez más la interacción económica.

En este 2026, la pregunta ya no es si adoptar inteligencia artificial, sino cómo hacerlo con criterio estratégico. La transición exige inversión, capacitación y gobernanza, pero también ofrece una oportunidad inédita: competir en igualdad tecnológica con actores mucho más grandes. En esa tensión entre riesgo y oportunidad se juega buena parte del futuro productivo de las PyMEs argentinas.