Durante 2025, Misiones registró una recaudación propia de impuestos y tasas varias por un total de $1.022.035 millones; esto equivale a una variación real negativa en -6,9%. De este modo, es el tercer año consecutivo con mermas en la recaudación provincial, debido a que también había descendido en 2023 (-4,5%) y 2024 (-9,3%).

La merma en la recaudación se fue acrecentando a medida que transcurría el año: si bien en enero y febrero registró alzas (+8,8% y +5,0% respectivamente), estuvo altamente ligada a la muy baja base comparativa que había dejado el 2024. Pero a partir de marzo, el proceso de caída se consolidó e incluso fue acelerándose: para julio, la merma alcanzaba el -5,7%, pero desde agosto en adelante, las caídas fueron de doble dígito.

¿Cómo variaron los diferentes tributos?

El impuesto a los Ingresos Brutos concentró el 91,9% de la recaudación provincial del año, totalizando $ 939.226 millones; sin embargo, presentó una importante caída que llegó a – 9,4% real anual. Naturalmente, dada su alta participación en el total general, su resultado arrastró a la baja a la recaudación misionera.

Por su parte, el impuesto Inmobiliario explicó el 1,6% de la recaudación total (por $16.747 millones) y tuvo un alza del 55,1% real interanual, pero dicho resultado impactó de manera muy marginal sobre el resultado global dada su escasa participación.

A su vez, el impuesto a los Sellos participó del 5,5% del total provincial (por $ 55.951 millones) y mostró también una dinámica alcista muy importante, con una expansión del 37,5% real interanual.

Por su parte, el impuesto Automotor concentró el 0,7% del total provincial (por $ 6.735 millones) y creció 14,5% interanual en términos reales.

Finalmente, el conjunto de tasas y otros conceptos explicó el 0,3% del total misionero (por $ 3.376 millones) y tuvo un retroceso del -0,6% real contra el año anterior, aunque tuvo desempeños dispares hacia dentro: el Canon Minero cayó -70,7%, la recaudación de Tasas varias Código Fiscal creció 59,4%, la Tasa Forestal +3,2%, la Tasa Administrativa -33,7%; la Tasa de Serv. Industrial +452,0% y la Tasa Adm. Inmobiliaria -29,0%. De todos estos, la Tasa Forestal explica la mayor porción con el 79% del total del conjunto de tasas.

Dentro del NEA, Misiones presentó el mayor volumen de recaudación tributaria propia: los $ 1.022.035 millones totales superaron de manera holgada a Chaco ($ 476.863 millones), Corrientes ($ 378.363 millones) y Formosa ($ 167.418 millones). Sin embargo, fue la única provincia que terminó el 2025 con descensos, debido a que Chaco presentó un incremento del 5,0% real anual, Corrientes de +7,1% y Formosa de +12,6%.

En el plano nacional, sobre un total de 19 distritos con datos actualizados a diciembre, Misiones exhibe la mayor caída del país, en el marco de que solo cuatro provincias de esas diecinueve relevadas tuvieron bajas.

La recaudación de recursos tributarios alcanzó en enero de 2026 un total de $18.337.625 millones, lo que representó un incremento interanual del 22,0%. El desempeño estuvo impulsado principalmente por el Impuesto a las Ganancias, el IVA y los ingresos vinculados a la Seguridad Social, en un contexto de normalización macroeconómica y recomposición de la base imponible. Los datos confirman una mejora nominal de los ingresos fiscales al inicio del año, con implicancias directas sobre el equilibrio de las cuentas públicas y la capacidad financiera del Estado.

La recaudación tributaria de enero registró una caída del orden del 7,6% real anual, al totalizar los $18,33 billones. El resultado, reportado por la Agencia de Recaudación y Control Aduanero (ARCA), se explica por una fuerte baja de los ingresos del IVA en un contexto de menor actividad.

De esta forma, la pérdida de recursos impactó en una retracción de los envíos de coparticipación de impuestos a las provincias del orden del 8%, lo cual complica las negociaciones con los gobernadores de las provincias por la reforma laboral que contiene una rebaja del Impuesto a las Ganancias de las empresas.

El aporte de los principales impuestos

De acuerdo con el informe oficial correspondiente a enero de 2026, el Impuesto al Valor Agregado (IVA) neto recaudó $6.213.245 millones, con una variación interanual del 16,4%. Dentro de este tributo, el IVA Impositivo mostró un crecimiento más marcado, con una suba del 28,0% respecto del mismo mes del año anterior, lo que refleja una mayor dinámica de la recaudación asociada a las transacciones gravadas.

Por su parte, el Impuesto a las Ganancias registró uno de los incrementos más relevantes del mes. La recaudación ascendió a $3.403.975 millones, con una variación interanual del 32,4%. Este comportamiento posicionó a Ganancias como uno de los principales motores del crecimiento de los recursos tributarios, en línea con la evolución de los ingresos alcanzados por el tributo y su peso dentro de la estructura fiscal.

Seguridad Social y estructura de ingresos

Los recursos vinculados a la Seguridad Social también exhibieron un desempeño positivo. En enero, los ingresos por este concepto alcanzaron los $5.499.301 millones, lo que implicó una suba interanual del 27,3%. Este rubro constituye un componente clave de la recaudación total y resulta central para el financiamiento del sistema previsional y de las prestaciones sociales.

Por impuestos a los Combustibles ingresaron $ 334.594 millones de Pesos, lo que significa un incremento del 27,3% interanual. El incremento se explica por el aumento del impuesto.

En conjunto, los datos de enero muestran una estructura de ingresos donde los principales impuestos y contribuciones registraron incrementos nominales significativos, consolidando un arranque de año con mayor recaudación en términos interanuales. El crecimiento del 22,0% en los recursos tributarios totales refleja la evolución de los impuestos más sensibles a la actividad económica y al nivel de ingresos, así como el peso creciente de los aportes y contribuciones sociales.

Implicancias fiscales

El desempeño de la recaudación en enero resulta relevante para la planificación fiscal del año. La mejora interanual de los ingresos tributarios fortalece el margen financiero del Estado y se convierte en una variable clave para sostener el equilibrio de las cuentas públicas. Al mismo tiempo, la evolución de impuestos como IVA y Ganancias será determinante para evaluar la consistencia de este crecimiento en los próximos meses.

Con un inicio de 2026 marcado por una recaudación superior a los $18,3 billones, el seguimiento de la dinámica tributaria permitirá anticipar el impacto sobre el resultado fiscal y sobre las decisiones de política económica a lo largo del año.

La recaudación tributaria mostró un desempeño sólido tanto en diciembre como en el acumulado anual de 2025. En el último mes del año, los ingresos alcanzaron los $16.527.268 millones, con una suba interanual del 27%, mientras que en el total del ejercicio el Estado recaudó $183.109.217 millones, lo que representa un incremento del 39,4% respecto de 2024. El resultado estuvo impulsado principalmente por el desempeño del IVA, el Impuesto a las Ganancias, la Seguridad Social y los tributos asociados al comercio exterior, en un contexto atravesado por cambios normativos, variaciones del tipo de cambio y ajustes en regímenes de anticipos y alícuotas.

Diciembre 2025: fuerte aporte del IVA y Ganancias, con impacto de cambios normativos

Durante diciembre, el Impuesto al Valor Agregado Neto recaudó $5.436.360 millones, con una variación interanual del 21,5%. En su desagregación, el IVA Impositivo creció 25,1%, mientras que el IVA Aduanero avanzó 11,7%. Según el informe oficial, la evolución del IVA estuvo influida por distintos factores que atenuaron el crecimiento, como el ingreso extraordinario registrado en diciembre de 2024 por la moratoria prevista en la Ley 27.743, un mayor acogimiento de deuda corriente a planes de pago y mayores devoluciones vinculadas al Régimen de Comercialización de Granos.

En el caso del IVA Aduanero, incidió positivamente el incremento del tipo de cambio, aunque el crecimiento se vio moderado por la derogación, a partir de marzo de 2025, de la suspensión de los certificados de exclusión, que en el año anterior habían incrementado la recaudación de percepciones aduaneras.

El Impuesto a las Ganancias registró uno de los desempeños más destacados del mes, con una suba interanual del 43,8% y una recaudación de $3.680.713 millones. En diciembre venció el primer anticipo de las sociedades con cierre de ejercicio en junio y el tercer anticipo de personas humanas del período fiscal 2025. El informe señala que la recaudación se vio favorecida por mayores ingresos de anticipos de Ganancias de sociedades, producto de la modificación del régimen de anticipos implementada por la Resolución General 5.685/2025, que elevó la alícuota aplicada en el séptimo anticipo al 11,11%, frente al 8,33% utilizado el año anterior. También incidió positivamente el incremento de las retenciones impositivas, mientras que volvió a atenuar la comparación interanual el efecto de la moratoria de 2024.

En materia de Seguridad Social, los ingresos alcanzaron $3.898.608 millones, con un aumento interanual del 29,5%, explicado principalmente por el crecimiento de la remuneración bruta promedio, aunque nuevamente con impacto moderador de la moratoria del año previo y del mayor uso de planes de pago.

Comercio exterior y tributos específicos: impacto de alícuotas y tipo de cambio

Los Derechos de Exportación mostraron una fuerte caída interanual del 45% en diciembre, con ingresos por $325.273 millones. El informe atribuye este desempeño a la baja de aranceles dispuesta por el Decreto 526/2025, al adelantamiento de pagos generado por la reducción temporal de alícuotas establecida por el Decreto 38/2025 —vigente hasta el 30 de junio— y a la suspensión de alícuotas prevista en el Decreto 682/2025, que llevó a que pagos habituales de diciembre se cancelaran anticipadamente a tasa cero. A su vez, a partir del 12 de diciembre se aplicaron nuevas reducciones de alícuotas mediante el Decreto 877/2025, que alcanzaron, entre otros productos, a la soja, el trigo y el maíz.

En contraste, los Derechos de Importación y otros tributos aduaneros totalizaron $591.291 millones en diciembre, con un crecimiento interanual del 47,7%, impulsados por el incremento del tipo de cambio. También mostró una evolución positiva el Impuesto a los Créditos y Débitos, que recaudó $1.379.096 millones, con una suba del 35,9%, aunque el informe aclara que el mes contó con un día hábil menos respecto de diciembre de 2024.

Otros tributos relevantes fueron Bienes Personales, que alcanzó $97.207 millones (+6,0%), y el Impuesto a los Combustibles, con ingresos por $615.016 millones y una variación interanual del 37,6%, explicada en mayor medida por las actualizaciones del impuesto.

Balance anual 2025: crecimiento del 39,4% y presión sobre bases tributarias

En el acumulado del año, la recaudación de recursos tributarios ascendió a $183.109.217 millones, con un crecimiento interanual del 39,4%. El desempeño estuvo explicado principalmente por mayores ingresos de IVA Impositivo, el Impuesto a los Débitos y Créditos, Ganancias —especialmente por mayores retenciones—, Seguridad Social, asociada al aumento de la remuneración bruta promedio, y la recaudación aduanera vinculada a importaciones, favorecida por el aumento del volumen importado y del tipo de cambio.

El informe oficial aclara que, de no haberse registrado ingresos extraordinarios en 2024, la variación interanual de la recaudación en 2025 habría sido cercana al 50%, lo que refleja la magnitud del crecimiento sobre bases tributarias más exigentes.

Desde el punto de vista económico e institucional, los datos consolidan un escenario de fuerte expansión nominal de los recursos del Estado, con impacto directo sobre la coparticipación, el financiamiento del gasto público y la relación fiscal con las provincias. Al mismo tiempo, el desempeño desigual entre tributos internos y vinculados al comercio exterior refleja el efecto combinado de la política tributaria, los cambios normativos y la dinámica macroeconómica a lo largo del año.

La recaudación tributaria nacional registró en noviembre un nuevo traspié: los ingresos del mes totalizaron $15,6 billones, apenas un 19,7 % por encima del mismo mes del año pasado —una suba nominal—, pero lejos de compensar la inflación anual, que rondó el 31,3 %, lo que implica una caída real de alrededor del 8,7 %.

Para el Gobierno y los técnicos que analizan los números, el retroceso es producto de una combinación de decisiones fiscales recientes —la eliminación o reducción de impuestos sobre exportaciones, bajas generalizadas de retenciones arancelarias y la suspensión de ciertos gravámenes— y de una menor cantidad de días hábiles para el cobro de tributos en el mes.

Factores en 2024 distorsionan la comparación de la recaudación

Los analistas advierten que la baja de noviembre debe interpretarse teniendo en cuenta que en 2024 hubo ingresos “extraordinarios” por conceptos no recurrentes: moratorias tributarias, anticipos de impuestos, adhesiones a planes de regularización y recaudaciones derivadas del extinto impuesto PAIS, entre otros.

De hecho, sin esos ingresos de 2024, la variación interanual para noviembre 2025 habría sido más favorable: según la entidad recaudadora, la suba podría haber alcanzado un 29 %.

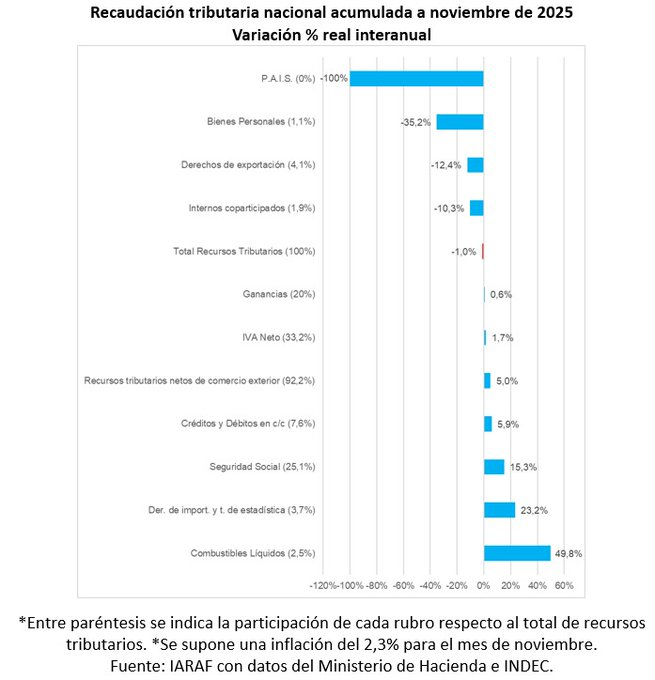

El economista de IARAF, Nadin Argañaraz, explicó en sus redes sociales: Al excluir la recaudación por tributos vinculados al comercio exterior, la variación real interanual sería negativa de 3,6%. En noviembre de 2025 se registró la cuarta caída real interanual consecutiva de la recaudación tributaria nacional total. Analizando por tributo, la recaudación que más habría caído sería, sin tener en cuenta la eliminación del impuesto PAIS, la de derechos de exportación, que lo habría hecho en un 69% real interanual, donde incidió de manera negativa la eliminación temporal de carga tributaria al sector agropecuario. Le sigue Bienes Personales con una baja real interanual del 64% e impuestos internos con una baja del 12,6%, estos últimos por comparar con una base alta de noviembre de 2024 y por bajas de alícuotas.

Comportamiento desigual de tributos sobre la recaudación

No todos los impuestos evolucionaron igual. El componente de Seguridad Social mostró un desempeño relativamente sólido: su recaudación creció un 29,8 %, acercándose a la tasa de inflación.

Por otro lado, la coparticipación destinada a provincias y a la Ciudad Autónoma de Buenos Aires sufrió un golpe real: los giros del mes cayeron un 5,4 % interanual, tras ajustarse por inflación. Según el análisis del Instituto Argentino de Análisis Fiscal (Iaraf), la baja se debe sobre todo a la retracción de la recaudación del Impuesto a las Ganancias y del IVA.

Argañaraz detalló: El principal impuesto, el IVA, habría tenido una baja del 2,2% en términos reales respecto a noviembre 2024. En el mes de noviembre se destaca el registro de una devolución negativa (ingreso) de $141.000 millones. El segundo tributo de mayor participación, aportes y contribuciones de la seguridad social habría descendido un 1% real interanual.

Sobre las transferencias a provincias, IARAF analizó: La coparticipación, es decir las transferencias automáticas menos leyes complementarias y compensaciones, habrían descendido un 5,5% real.

Esto se debe principalmente a la caída real interanual del 3,3% de lo recaudado del Impuesto a las Ganancias y el baja de IVA de 3,5%.Recaudación acumulada de 2025

Argañaraz explicó que la recaudación tributaria nacional acumulada en los primeros once meses del año, habría descendido un 1% en términos reales, respecto al mismo periodo del año 2024. Si no se considera la recaudación de los impuestos vinculados al comercio exterior, la recaudación habría aumentado un 5%.

Para el Gobierno, la caída real de la recaudación responde en gran medida a decisiones deliberadas: la eliminación de impuestos (como el PAIS), la reducción de retenciones a exportaciones y la baja de aranceles a importaciones.

La recaudación tributaria de noviembre creció 19,7% interanual, afectada por la alta base de comparación del año pasado

La recaudación tributaria nacional alcanzó en noviembre $15,598.232 millones, lo que representa una variación interanual de 19,7%, según el informe oficial elaborado por ARCA. Sin embargo, ese aumento quedó condicionado por la extraordinaria base de comparación de noviembre de 2024, cuando ingresaron montos excepcionales vinculados a la moratoria de la Ley 27.743, anticipos de Ganancias y Bienes Personales y el Impuesto PAIS —que ya no se encuentra vigente—. Sin esos efectos, el crecimiento real habría rondado el 29%, lo que cambia la lectura macrofiscal y el pulso de la recaudación en pleno cierre del año.

Un noviembre condicionado: impacto de la moratoria 27.743 y de los ingresos excepcionales de 2024

La dinámica de noviembre volvió a estar atravesada por los ingresos extraordinarios registrados un año atrás. Según ARCA, en noviembre de 2024 ingresaron. Pagos de la moratoria de la Ley 27.743, tanto el pago a cuenta del régimen amplio con condonación del 20% de intereses como cuotas de adhesiones realizadas entre agosto y octubre de ese año. Anticipos de Ganancias y Bienes Personales – Personas Humanas correspondientes al período fiscal 2024, afectados por el corrimiento del calendario de vencimientos. Recaudación del Impuesto PAIS, hoy sin vigencia. Ingresos por el Impuesto de Regularización de Activos, correspondientes al pago adelantado del 75% del Impuesto Especial de Regularización (Etapa 1). Aportes del Régimen Especial de Ingreso de Bienes Personales (REIBP), por el vencimiento del pago inicial del 75% para bienes exteriorizados en la Etapa I.

Estas particularidades explican por qué la comparación interanual se ve distorsionada y por qué la variación real —sin ingresos no recurrentes— superaría el 29%.

En el acumulado enero–noviembre, la recaudación llegó a $166.581.948 millones, con un incremento de 440,8% interanual.

Desempeño por impuestos: IVA y Ganancias impulsan, mientras Exportaciones continúa en caída

IVA: crecimiento sostenido, aunque moderado por factores técnicos

El IVA neto recaudó $5.461.513 millones, con una suba del 27,9% interanual. El IVA Impositivo avanzó 24,4%, mientras que el IVA Aduanero creció 19,6%.

Entre los factores que limitaron el crecimiento del IVA Impositivo se destacan la moratoria vigente en 2024 y un mayor acogimiento a planes de pago. En el caso del IVA Aduanero, los ingresos crecieron por el aumento del tipo de cambio y de las importaciones, aunque fueron moderados por la derogación de la suspensión de certificados de exclusión y la menor cantidad de días hábiles.

Ganancias: aumento del 27,7%, sostenido por cambios normativos

El impuesto a las Ganancias alcanzó $3.355.886 millones, con un crecimiento interanual del 27,7%. Impactó de manera positiva. La modificación del Régimen de Anticipos (RG 5.685/2025), que elevó la alícuota del sexto anticipo de 8,33% a 11,11%. Mayores retenciones y un mejor cumplimiento por parte de sociedades con cierre junio, el segundo vencimiento de mayor peso anual.

Créditos y Débitos: avance del 24,4%

El tributo registró $1.249.678 millones, con una suba del 24,4%, moderada por la menor cantidad de días hábiles.

Seguridad Social: suba del 29,8%, impulsada por salarios

Los ingresos del sistema previsional crecieron 29,8%, hasta $3.825.861 millones, motorizados por el aumento de la remuneración bruta promedio.

Exportaciones: caída del 59,3% por baja de alícuotas y anticipos

Los Derechos de Exportación registraron uno de los desempeños más débiles del mes: $240.207 millones, lo que implica una contracción del 59,3% interanual.

Entre los factores que explican este desplome: Baja de aranceles del Decreto 526/2025. Adelantamiento de pagos durante la baja temporal de alícuotas del Decreto 38/2025 (vigente hasta el 30 de junio). Suspensión de alícuotas por Decreto 682/2025, que llevó a que operaciones habituales de noviembre se liquidaran alícuota cero en septiembre. Menos días hábiles.

Importaciones: fuerte crecimiento del 59,6%

Los Derechos de Importación y otros alcanzaron $598.429 millones, con un salto del 59,6%, explicado por el aumento del tipo de cambio y de las importaciones respecto al año previo.

Bienes Personales: reducción del 52,6%

Con apenas $58.174 millones, Bienes Personales volvió a mostrar una caída pronunciada, explicada por los ingresos excepcionales de 2024 vinculados al REIBP y a la moratoria.

Impuesto a los combustibles: crecimiento del 53,7%

En Impuesto a los Combustibles ingresaron$ 446.536 millones con una variación interanual de 53,7%. El incremento se explica en mayor medida por las actualizaciones del impuesto.

Señales mixtas para el cierre del año fiscal

La foto de noviembre muestra un sistema recaudatorio que crece en términos reales pero aún condicionado por distorsiones del año anterior. Las áreas más dinámicas estuvieron vinculadas al mercado interno (IVA, Ganancias, Seguridad Social), mientras que los recursos asociados al sector externo mostraron un desempeño dispar: fuerte caída en Exportaciones y fuerte alza en Importaciones.

En términos políticos, el Gobierno nacional busca exhibir estos números como evidencia de un sendero de estabilización fiscal progresivo, en un contexto en el que la recaudación es clave para cumplir con las metas de equilibrio. Sin embargo, la fuerte dependencia de factores normativos excepcionales, ajustes técnicos y volatilidad cambiaria muestra que la consolidación no está exenta de riesgos.

En paralelo, la recuperación del consumo —reflejada en el IVA— y del empleo formal —visible en Seguridad Social— aparece como un dato relevante para las provincias, ya que una parte significativa de esos tributos se coparticipa. Para los gobernadores, la señal es positiva, aunque persiste la preocupación por la contracción en los impuestos asociados al comercio exterior.