El Gobierno incumplió la meta fiscal con el FMI tras el déficit de junio

El resultado fiscal de junio marcó un punto de inflexión para la estrategia económica del Gobierno nacional. Luego de varios meses exhibiendo el superávit como principal activo de la política macroeconómica, el Sector Público Nacional (SPN) cerró el sexto mes del año con un déficit superior a los $1 billón, un resultado que derivó en el incumplimiento de la meta fiscal comprometida con el Fondo Monetario Internacional (FMI) para el primer semestre de 2026.

El acuerdo vigente establecía un superávit acumulado de $6,9 billones entre enero y junio. Sin embargo, con el resultado negativo de junio, el Gobierno finalizó el semestre con un saldo de aproximadamente $6,3 billones, unos $570.000 millones por debajo del objetivo pactado, lo que obligaría a solicitar un waiver —la dispensa que el FMI concede cuando un país no alcanza una meta cuantitativa, aunque considera que el programa mantiene consistencia general— durante la próxima revisión del acuerdo.

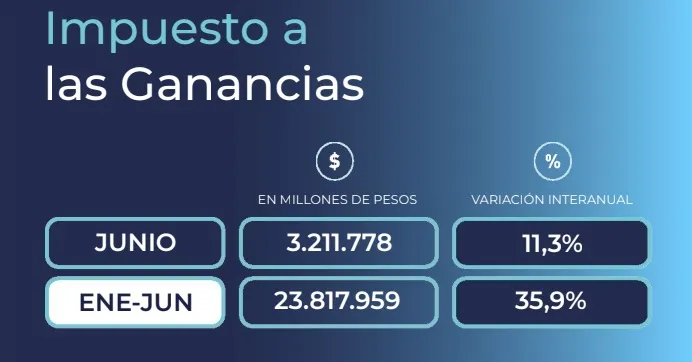

El deterioro de las cuentas públicas en junio respondió a una combinación de factores extraordinarios y estacionales. El déficit del SPN alcanzó los $1.024.891 millones, explicado por una caída de los ingresos tributarios, el pago del medio aguinaldo, mayores erogaciones vinculadas a subsidios energéticos y la postergación del vencimiento del Impuesto a las Ganancias para personas humanas.

El ministro de Economía, Luis Caputo, atribuyó gran parte de la menor recaudación precisamente al cambio en el calendario tributario. Según explicó, el corrimiento del vencimiento de las declaraciones juradas desde junio hacia julio redujo transitoriamente los ingresos fiscales del sexto mes del año, efecto que podría revertirse cuando esos recursos ingresen efectivamente al Tesoro.

No obstante, distintos economistas advierten que la explicación no se limita al calendario impositivo. Sebastián Menescaldi, director de EcoGo, señaló que el Gobierno también enfrentó mayores dificultades para continuar ajustando el gasto público, debido tanto al incremento de las prestaciones como al aumento de las transferencias destinadas a subsidios energéticos.

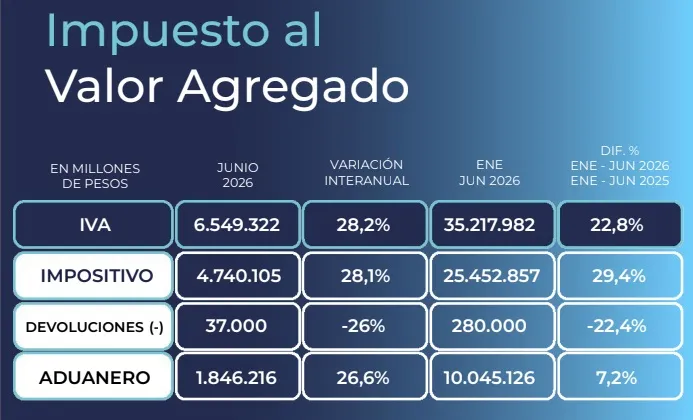

El comportamiento de la recaudación también refleja una economía que todavía no logra consolidar una recuperación suficientemente robusta. Durante junio, los ingresos tributarios registraron una caída superior al 10% en términos reales respecto del mismo mes del año anterior, una señal que comienza a generar interrogantes sobre la capacidad de sostener el equilibrio fiscal únicamente mediante el ajuste del gasto.

Desde GMA Capital sostienen que el desvío es relativamente acotado y no compromete el principal ancla macroeconómica del programa económico. Sin embargo, advierten que reduce el margen de maniobra para la segunda mitad del año y obliga a que el crecimiento económico comience a traducirse en una recuperación genuina de la recaudación tributaria. En otras palabras, la consolidación fiscal dependerá cada vez menos de los recortes presupuestarios y más del desempeño de la actividad económica.

En la misma línea, Fausto Spotorno consideró que el incumplimiento responde principalmente a un fenómeno estacional y sostuvo que el objetivo central será alcanzar la meta anual comprometida con el organismo internacional, más que el cumplimiento estricto del resultado semestral.

Camilo Tiscornia, director de C&T Asesores Económicos, coincidió en que el desvío es reducido y estimó que el Gobierno buscará compensarlo durante los próximos meses mediante una mejora en la recaudación asociada a una recuperación gradual del nivel de actividad.

El contexto adquiere mayor relevancia porque hacia fines de julio está prevista una nueva revisión del programa con el FMI, instancia que podría habilitar un desembolso superior a los US$680 millones. En ese marco, también se espera la visita a la Argentina de la directora gerente del organismo, Kristalina Georgieva, quien mantendrá reuniones con el presidente Javier Milei, autoridades del Ministerio de Economía y representantes del sector privado.

Más allá del incumplimiento puntual, el episodio refleja una nueva etapa para la política fiscal argentina. Tras varios meses en los que el ajuste del gasto permitió alcanzar resultados históricos, el desafío comienza a desplazarse hacia la generación de ingresos sostenibles en un contexto de menor inflación, desaceleración tributaria y recuperación económica todavía heterogénea. El equilibrio fiscal ya no dependerá exclusivamente de la disciplina presupuestaria, sino también de la capacidad del crecimiento para ampliar la base tributaria sin recurrir a mayores cargas impositivas.

.