La OCDE alerta por vulnerabilidades y revisa a la baja el crecimiento argentino para 2026

La OCDE recorta sus proyecciones para Argentina en 2026, anticipa más inflación, menos crecimiento y riesgos cambiarios

En su informe “Perspectivas Económicas 2026”, publicado en diciembre, la OCDE empeoró sus pronósticos para la economía argentina: recortó la estimación de crecimiento del PBI al 3% y elevó la proyección de inflación anual al 17,6%. El organismo alertó sobre “vulnerabilidades macroeconómicas persistentes”, presiones cambiarias y un contexto político que mantiene elevada la incertidumbre.

Revisión a la baja: la OCDE proyecta menor crecimiento y mayor inflación para 2026

La Organización para la Cooperación y el Desarrollo Económico (OCDE) revisó sus previsiones económicas para la Argentina y ajustó a la baja el escenario previsto para los próximos dos años. Según el reporte, en 2026 la economía crecerá 3%, por debajo del 4,3% proyectado en septiembre, lo que implica una corrección negativa de 1,3 puntos porcentuales. En paralelo, la inflación esperada se ubica en 17,6%, por encima del 16,5% calculado previamente, lo que constituye un aumento de 1,1 puntos.

Para 2025, el organismo también ajustó sus expectativas: prevé un crecimiento del 4,2%, frente al 4,5% anunciado en septiembre, y una inflación anual del 41,7%, por encima del 39,8% previo.

El informe señala que estas modificaciones reflejan un deterioro reciente en la dinámica económica. “El crecimiento se ha debilitado recientemente y las presiones sobre el tipo de cambio han ilustrado las vulnerabilidades macroeconómicas persistentes y la incertidumbre política”, sostuvo el organismo.

Las nuevas estimaciones contrastan con las previsiones oficiales del proyecto de Presupuesto 2026, donde el Gobierno anticipa que el PBI crecerá 5% y que la inflación se reducirá al 10%.

Fundamentos del ajuste: actividad debilitada, presiones cambiarias y recuperación acotada del consumo

La OCDE explicó que la rebaja en las proyecciones responde a indicadores que muestran un freno en la actividad económica. El organismo precisó que el PIB real cayó 0,1% en el segundo trimestre de 2025, producto de una contracción del 0,7% en la demanda interna.

El consumo también se mantiene débil. El informe advierte que “la confianza de los consumidores sigue siendo baja y, en los supermercados, las ventas no han dejado de caer desde abril”. A esto se suma que “los salarios reales siguen recuperándose, aunque el ritmo de recuperación se ha ralentizado”.

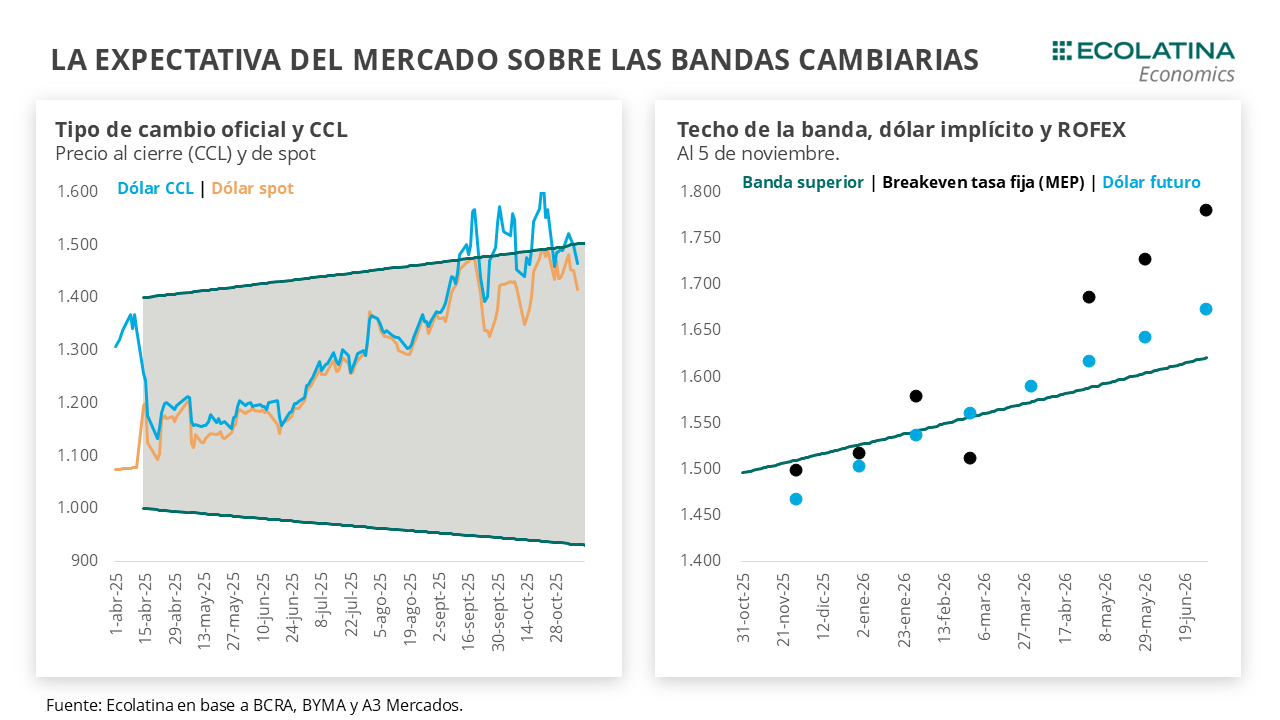

En materia cambiaria, la OCDE destacó que “la moneda ha sufrido presiones recientemente, lo que ha provocado intervenciones monetarias y ha ralentizado la acumulación de reservas internacionales”. En ese contexto, el swap por USD 20.000 millones con el Tesoro de Estados Unidos aparece como un factor que puede reforzar las reservas del Banco Central.

El organismo advirtió que, pese a los avances fiscales, las condiciones macroeconómicas siguen siendo frágiles.

“Podrían reaparecer episodios de volatilidad debido a las bajas reservas de divisas, la inflación aún elevada y la necesidad de nuevas reformas estructurales en diversas áreas políticas”, indicó.

Reformas, política monetaria restrictiva y sectores que impulsarán el crecimiento

Un punto destacado del informe es la identificación de los sectores que traccionarán la actividad económica hacia 2026. Según la OCDE, “el crecimiento estará impulsado por la inversión y las exportaciones, gracias a un entorno cada vez más favorable para las empresas, regulaciones menos onerosas y un sector energético y minero dinámico”.

De todos modos, el organismo insiste en que la continuidad del proceso reformista será determinante para sostener el crecimiento. Advirtió que “un crecimiento de base amplia dependerá de una mayor reforma regulatoria para fortalecer la competencia interna y promover el comercio internacional, a la vez que se amplía la oferta de educación técnica y vocacional”.

La política fiscal también se mantiene bajo análisis. El organismo señaló que la moderación del gasto y el aumento de la recaudación “han mejorado los resultados fiscales”, aunque “se necesitarán más reformas para mantener la prudencia fiscal y, al mismo tiempo, impulsar el crecimiento potencial”.

Sobre la política monetaria, recomendó que “debe mantenerse restrictiva para reducir la inflación de forma duradera”, y proyectó que la moneda seguirá siendo volátil debido a la “incertidumbre política residual”.

La OCDE espera que el presupuesto público registre superávits entre 2025 y 2027, aunque advierte que la suspensión temporal de los impuestos a las exportaciones agrícolas y nuevas presiones legislativas sobre el gasto pueden modificar este escenario.

Menor crecimiento mundial e impacto en la economía argentina

En su análisis global, la OCDE proyecta una desaceleración del crecimiento económico mundial: del 3,2% en 2025 al 2,9% en 2026, para luego repuntar al 3,1% en 2027. El organismo advierte que el aumento de tasas arancelarias, la incertidumbre geopolítica y condiciones financieras más restrictivas afectarán la inversión y el comercio.

En este marco, destaca que las economías asiáticas emergentes serán los principales motores del crecimiento global.

La Argentina deberá enfrentar este escenario internacional en un contexto interno donde persisten incertidumbres. El organismo resumió su diagnóstico de manera directa: “La inflación ha ido disminuyendo y se han cerrado los déficits fiscales, pero el crecimiento se ha debilitado recientemente”.