El Tesoro completó la colocación del Bonar 2029 y captó otros USD 150 millones en la segunda vuelta de la licitación

El Ministerio de Economía volvió a mostrar capacidad para captar financiamiento en moneda dura en el mercado local. La Secretaría de Finanzas adjudicó este jueves USD 150 millones en la segunda vuelta de la licitación del Bonar 2029 (AO29), completando la colocación prevista luego de que la demanda de los inversores superara nuevamente el monto ofrecido.

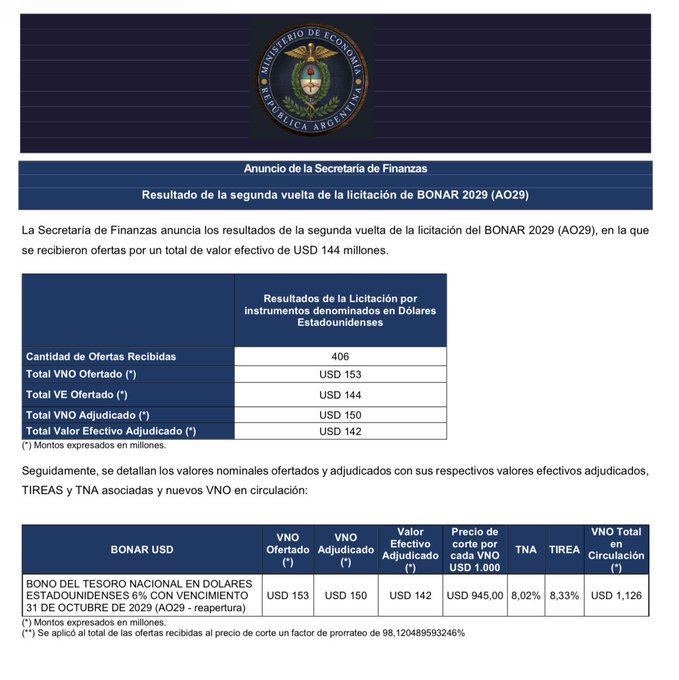

La operación recibió ofertas por un Valor Nominal Original (VNO) de USD 153 millones, equivalentes a un valor efectivo de USD 144 millones. Finalmente, el Tesoro adjudicó la totalidad de los USD 150 millones previstos, por un valor efectivo de USD 142 millones, consolidando el interés del mercado por los títulos soberanos en dólares.

El AO29 fue colocado a un precio de corte de USD 945 por cada VNO de USD 1.000, con una Tasa Nominal Anual (TNA) del 8,02% y una Tasa Interna de Retorno Efectiva Anual (TIREA) del 8,33%. Debido a que la demanda excedió el cupo disponible, la Secretaría de Finanzas aplicó un prorrateo del 98,12% sobre las ofertas presentadas al precio de corte.

La licitación constituye la segunda etapa del proceso iniciado el miércoles, cuando el Tesoro adjudicó $12,21 billones en instrumentos en pesos y, además, colocó USD 309 millones mediante la reapertura del mismo Bonar 2029. En aquella oportunidad, la Secretaría de Finanzas anunció que realizaría una segunda rueda por hasta USD 150 millones adicionales al mismo precio de corte, objetivo que finalmente se completó con éxito.

Con ambas operaciones, el Gobierno logró ampliar el financiamiento obtenido mediante el AO29 hasta los USD 459 millones entre la primera y la segunda vuelta, reforzando una estrategia orientada a captar divisas directamente desde el mercado de capitales.

Desde el inicio del programa financiero, el Ministerio de Economía viene priorizando la extensión de plazos y la diversificación de instrumentos para reducir las necesidades de refinanciamiento de corto plazo. La colocación de títulos denominados en dólares forma parte de esa estrategia, permitiendo obtener recursos sin recurrir a asistencia monetaria del Banco Central y consolidando el esquema de financiamiento vía mercado.

El resultado también refleja que continúa existiendo apetito de los inversores por activos soberanos, aun en un contexto internacional marcado por tasas de interés elevadas y una mayor selectividad hacia los mercados emergentes. La sobresuscripción de la licitación muestra que la demanda permaneció por encima del monto ofrecido, obligando nuevamente a aplicar un mecanismo de prorrateo entre las ofertas aceptadas.

En paralelo, la emisión incrementó el volumen del Bonar 2029 en circulación, que alcanzó un Valor Nominal Original total de USD 1.126 millones, fortaleciendo la liquidez del instrumento en el mercado secundario.

La evolución de estas colocaciones será seguida de cerca por los analistas financieros, ya que constituye uno de los principales indicadores de la capacidad del Tesoro para sostener su estrategia de financiamiento en un escenario donde el acceso al crédito voluntario comienza a recuperar protagonismo dentro del programa económico.